14 Økonomiske og administrative konsekvenser. Likestillingsmessige konsekvenser

14.1 Innledning

Dette kapittelet belyser økonomiske konsekvenser, administrative konsekvenser og likestillingsmessige konsekvenser som følge av nye pensjonsregler for ansatte i stillinger med særaldersgrenser.

14.2 Økonomiske konsekvenser

Som nevnt i kapittel 2 ble det i 2023 utarbeidet en rapport Pensjon til personer med særaldersgrense, som et grunnlag for å avtale nye pensjonsregler for personer med særaldersgrenser. Rapporten har et eget kapittel om kostnader.

I pensjonsavtalen fra 3. mars 2018 heter det at «Personer som har mer enn ti år til særaldersgrensen skal ha regler som sikrer pensjonsnivået og ikke innebærer økte kostnader sammenlignet med dagens regler». Et sentralt spørsmål i utredningen var hva som skal sammenlignes. Da pensjonsavtalen fra 3. mars ble inngått var «dagens regler» bruttoordningen for alderspensjon og AFP som tidligpensjon. Alternativet til de avtalte pensjonsreglene for personer med særaldersgrense er imidlertid ikke en videreført bruttoordning og AFP som tidligpensjon, men en bruttoberegnet tidligpensjon fram til 67 år og deretter ordinær offentlig tjenestepensjon dvs. blant annet påslagspensjon og oppsatt bruttopensjon. I rapporten ble derfor kostnadene ved ulike løsninger sammenlignet både med kostnadene ved den gamle bruttoordningen, slik den var i 2018, og med det vedtatte regelverket for ny tjenestepensjon for ansatte i offentlig sektor som ble gitt virkning fra 1. januar 2020. Departementets utgangspunkt i rapporten var at det var regelverket slik det var i 2018 som var det relevante sammenligningsgrunnlaget for å dimensjonere de nye ordningene.

De økonomiske konsekvensene i dette avsnittet er vurdert mot gjeldende rett, altså kostnadene ved regelverket for ny offentlig tjenestepensjon som ble gitt virkning fra 1. januar 2020, inkludert ny AFP.

De nye pensjonsreglene gjelder for personer med en særaldersgrense på 60, 63 eller 65 år født i 1963 eller senere. Majoriteten av disse er medlemmer av Kommunal Landspensjonskasse (KLP) eller Statens pensjonskasse (SPK). I forarbeidene til avtalen som ble inngått 25. august 2023, leverte både KLP og SPK kostnadsanslag på ulike løsninger. I avsnittet her benyttes beregninger for SPK for å beskrive kostnadene for aldersgrense 60 år og aldersgrense 63 år, mens det benyttes beregninger fra KLP for å beskrive kostnadene for aldersgrense 65 år.

14.2.1 Aldersgrense 60 og 63 år

I rapporten som var grunnlag for avtalen om nye pensjonsregler for personer med særaldersgrenser ble kostnadene med nye ordninger sammenlignet med både en videreføring av de gamle ordningene, slik de var i 2018, og vedtatt regelverk. For de med aldersgrense 60 år ble det vurdert at kostnadene på lang sikt ved en videreføring av de gamle ordningene og vedtatt regelverk var relativt like. De første årskullene fra og med 1963-kullet har store deler av opptjeningen til tjenestepensjon i bruttoordningen, som gir full opptjening etter 30 år og derfor i liten grad er til ugunst for de som slutter tidlig. For disse ble det vurdert at de gamle ordningene var klart dyrere enn vedtatte regler. Det ble i rapporten ikke gjort beregninger for de som har aldersgrense 63 år.

Statens pensjonskasse (SPK) har estimert merutbetaling med nye pensjonsregler, sammenlignet med gjeldende regler, for personer med særaldersgrenser 60 og 63 år. Merutbetalingene er basert på en rekke forutsetninger og beregningstekniske forenklinger.

I henhold til avtalen datert 25. august 2023, skal særaldersgrensene økes i takt med økningen i alderen for ubetinget rett til uttak av alderspensjon fra folketrygden. Som en forenkling, tas det i beregningene utgangspunkt i faste aldersgrenser og forventet levealder for 1963-kullet, dvs. at hverken særaldersgrensene eller forventet levealder øker. Det å holde levealderen fast vil undervurdere de langsiktige merutbetalingene som følger av de nye reglene. Årsaken er at særalderspåslaget, som er en livsvarig ytelse, vil utgjøre en gradvis større andel av de samlede utgiftene knyttet til pensjon til personer med særaldersgrenser når levealderen øker, noe som ikke hensyntas i beregningene, samtidig som mindreutgiften knyttet til redusert utbetalingsperiode for tidligpensjonen som følge av utfasing av 85-årsregelen er hensyntatt.

Det er avtalt at både tidligpensjon og særalderspåslag skal avkortes mot pensjonsgivende inntekt over et fribeløp. I beregningene er det imidlertid forutsatt at lønn etter uttak av pensjon ikke overstiger inntektsgrensen. I den grad noen velger å jobbe videre etter uttak med en inntekt over inntektsgrensen, vil det medføre lavere utbetalinger på grunn av avkorting av tidligpensjon og særalderspåslag, men samtidig høyere utbetalinger knyttet til økt pensjonsopptjening. Videre er det i beregningene forutsatt fullt pensjonsuttak, altså at ingen tar ut pensjonen delvis.

Beregningene tar utgangspunkt i all pensjonsopptjening, dvs. at pensjon opptjent fra andre ordninger enn SPK-ordningen er inkludert. Personer som har mottatt uførepensjon er ikke inkludert i datagrunnlaget. Videre er det i beregningene lagt til grunn at personer som mottar tidligpensjon senere vil motta betinget tjenestepensjon, men ikke avtalefestet pensjon.

Personer som mottar særalderspåslag, men ikke tidligpensjon, og personer som hverken mottar tidligpensjon eller særalderspåslag vil motta avtalefestet pensjon dersom kravet om å ha vært i arbeid i 7 av de siste 9 årene før fylte 62 år er oppfylt (de avvikende kravene for årskullene 1963–1966 er hensyntatt). Det forutsettes at personer som mottar oppsatt pensjon ikke vil være berettiget til avtalefestet pensjon. I beregningene reguleres løpende pensjoner med veksten i grunnbeløpet (G), fratrukket en fast faktor på 0,75 prosent. Dette er i tråd med gjeldende regler og en forutsetning om en reallønnsvekst på 1,5 prosent.

1954-kullet er benyttet som referanseårskull i beregningene, og det er tatt utgangspunkt i lønnsprofiler og uttaksmønsteret for dette kullet. De nye pensjonsreglene gjelder for årskull født fra og med 1963, og det legges dermed til grunn at disse kullene har samme lønnsutvikling som referanseårskullet. Det er brukt deflator for alle opptjeningsår tilhørende referanseårskullet, slik at lønnsbanene til 1954-kullet skal bli mest mulig representative for andre årskull. Videre tas det utgangspunkt i referanseårskullets uttaksmønster, dvs. fordelingen av 1954-kullets alder for uttak av tjenestepensjonen fra og med tre år før særaldersgrensen. Referansekullets uttaksmønster benyttes til å lage en uttaksprofil for yngre årskull, men det tas hensyn til at tidligste mulige uttaksalder øker som følge av at 85-årsregelen fases ut. Utfasingen av 85-årsregelen gir dermed yngre årskull en gradvis høyere alder for tidligste mulige uttak avhengig av fødselsår og fødselsmåned.

For å kunne motta ny tidligpensjon og særalderspåslag må kravet om å ha stått i en stilling med særaldersgrense i minst 10 av de siste 15 årene på uttakstidspunktet være tilfredsstilt. Dette kontrolleres det for i beregningene ved at tjenestetid i stillinger med særaldersgrenser beregnes på månedsbasis. For personer som ikke tilfredsstiller kravet om å ha en stilling med særaldersgrense 10 av de siste 15 årene ved uttaksalderen som følger av uttaksmønsteret, men som oppnår dette ved å stå noe lenger i arbeid, forutsettes det at disse personer fortsetter i stilling til kvalifikasjonskravet tilfredsstilles. I de tilfellene dette innebærer uttak av særalderspåslaget etter 65 år, avkortes særalderspåslaget med 1/36 for hver måned etter fylte 65 år uttaket skjer. Det forutsettes at personer som ikke tilfredsstiller kravet ved å utsette avgangen til senest 66 år og 11 måneder velger å gå av med ordinær alderspensjon, dvs. alderspensjon fra folketrygden og alderspensjon fra offentlig tjenestepensjonsordning, ved 65 år. Det forutsettes at alle mottar ordinær alderspensjon fra 67 år.

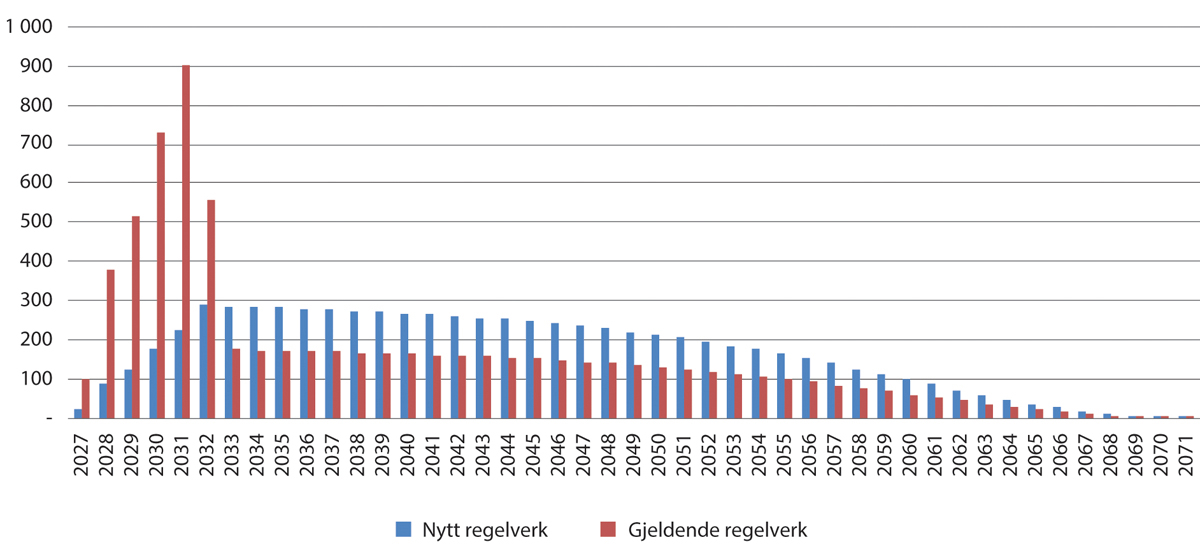

Som følge av at noen årskull beholder dagens særalderspensjonsordning, vil de foreslåtte nye pensjonsreglene medføre økonomiske konsekvenser først fra 2027. I beregningene er det forutsatt at personer med særaldersgrense 60 og 63 år, som har mulighet til å motta tidligpensjon, velger å gå av med tidligpensjon ved alderen som følger av hvert enkelt årskulls uttaksmønster. Nivået på tidligpensjonen tilsvarer ytelsesnivået i dagens ordning, og det er derfor ingen merutbetaling knyttet til endret ytelsesnivå sammenlignet med gjeldende regelverk. De første årene fra 2027 vil de nye pensjonsreglene dermed innebære en mindreutbetaling, noe som i hovedsak skyldes at tidligste mulige uttaksalder for tidligpensjonen gradvis øker når 85-årsregelen, som muliggjør avgang med pensjon inntil tre år før særaldersgrensen, fases ut. Mindreutbetalingen knyttet til redusert utbetalingsperiode for tidligpensjon øker gradvis de første årene før den stabiliserer seg når 85-årsregelen er fullt utfaset. For de som mottar tidligpensjon, vil særalderspåslaget komme til utbetaling fra 67 år. Særalderspåslaget kommer derfor til utbetaling først fra 2030, dvs. når 1963-kullet fyller 67 år. Utfasingen av 85-årsregelen medfører økt avgangsalder sammenlignet med i dag. Videre er det i beregningene forutsatt at personer som ved å jobbe lenger enn det som følger av uttaksmønsteret, tilfredsstiller kravet om å ha stått i en stilling med særaldersgrense i minst 10 av de siste 15 årene på uttakstidspunktet, velger å gjøre det. Utsatt avgang innebærer økt pensjonsopptjening, noe som medfører en gradvis økning i merutbetaling sammenlignet med dagens regelverk.

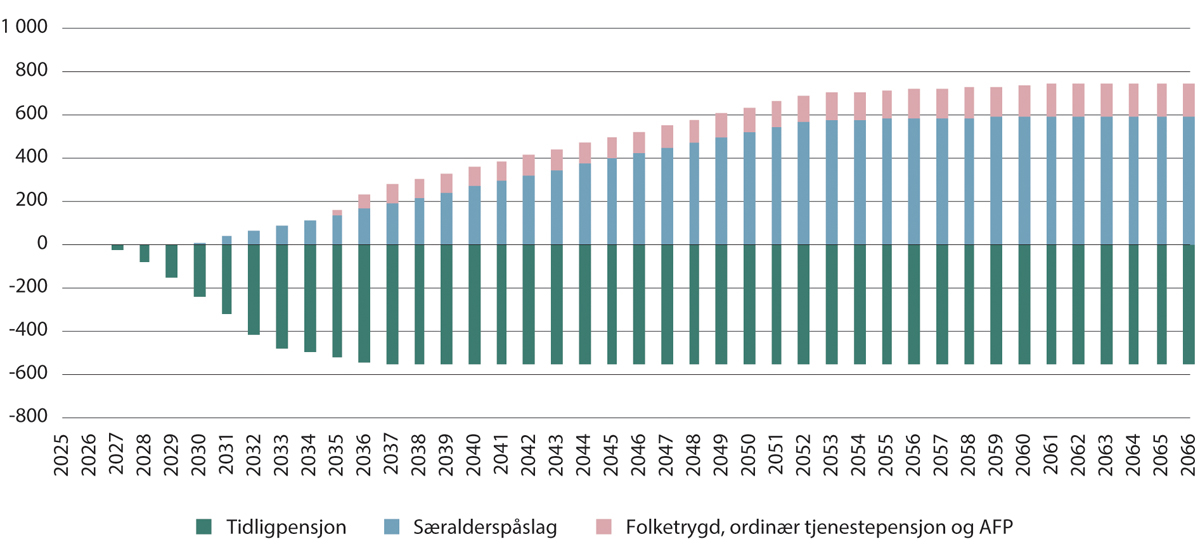

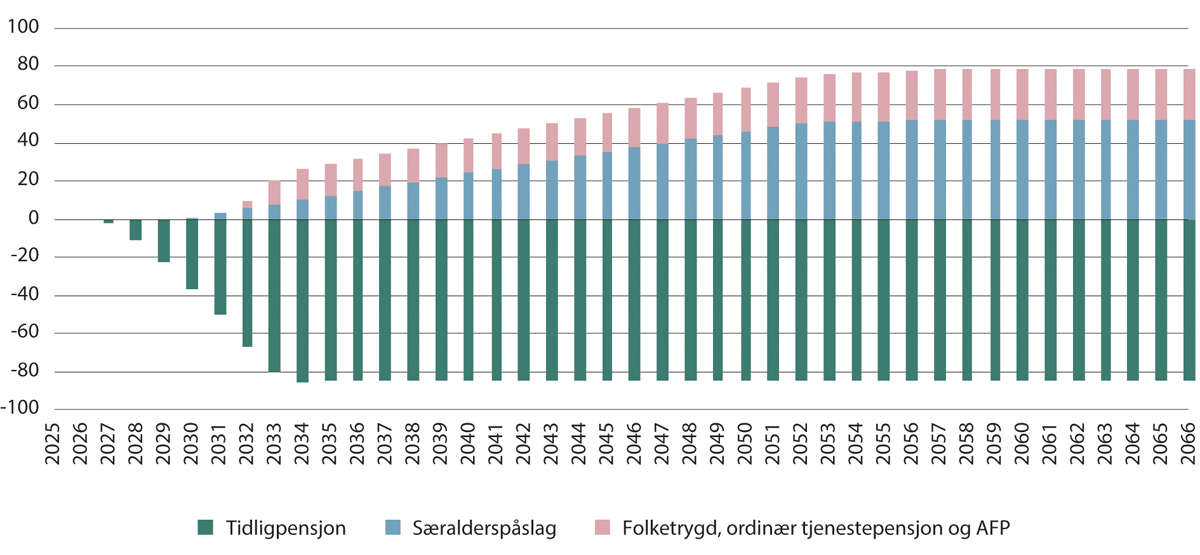

Estimerte årlige økonomiske konsekvenser fra 2025 til 2060 for personer med særaldersgrense 60 år er vist i figur 14.1. Figuren viser årlig mer- eller mindreutbetaling av pensjon som følge av de nye pensjonsreglene, sammenlignet med gjeldende regelverk. Redusert utbetalingsperiode for tidligpensjon gir reduserte utbetalinger, mens særalderspåslag og økt opptjening av folketrygd og ordinær tjenestepensjon, inkludert betinget tjenestepensjon eller AFP for de som kvalifiserer for det, gir merutbetaling. Figur 14.2 viser tilsvarende for personer med særaldersgrense 63 år.

Figur 14.1 Estimert økonomisk konsekvens for særaldersgrense 60 år. Millioner kroner (Grunnbeløp lik 124 028 kroner)

Kilde: SPK.

Figur 14.2 Estimert økonomisk konsekvens for særaldersgrense 63 år. Millioner kroner (Grunnbeløp lik 124 028 kroner)

Kilde: SPK.

Basert på de forutsetningene som ligger til grunn for beregningene, anslås det at de årlige merutbetalingene i 2060 utgjør om lag 190 millioner kroner for dem med særaldersgrense 60 år og en årlig mindreutgift på 5,5 millioner kroner for de med særaldersgrense 63 år. De estimerte langsiktige økonomiske konsekvensen av de foreslåtte nye pensjonsreglene er basert på en rekke forutsetninger, og dette innebærer at beregningen er beheftet med usikkerhet.

Departementets vurdering er at de nye pensjonsreglene på lang sikt forventes å medføre en årlig merutgift for særaldersgrense 60 år, og at kostnadene for særaldersgrense 63 år vil være omtrent tilsvarende som ved gjeldende regelverk.

Beregningene over angir årlig mer- og mindreutbetaling av pensjon, og sier ikke noe direkte om kostnadene som påløper for arbeidsgiverne. Hvilke kostnader som påløper for arbeidsgiverne avhenger av finansieringsmodell, altså hvordan særalderspåslaget og tidligpensjonen finansieres.

I dag forhåndsfinansieres tidligpensjon i SPK for personer med særaldersgrense (bruttopensjon før 67 år). Forhåndsfinansieringen er basert på forventet antall år med uttak av tidligpensjon. Finansiering har som hovedregel skjedd med en forventet uttaksalder som er ett år lavere enn aldersgrensen. Det utløses engangspremier hvis faktisk uttak avviker fra forventet uttak.

For statlige virksomheter er det gjort visse tilpasninger som i noen grad begrenser hvilke pensjonselementer de får ansvar for. De statlige virksomhetene betaler også premie ut fra forventet antall år med uttak av tidligpensjon. Virksomhetene blir videre ansvarliggjort for halvparten av de reelle kostnadene (positive eller negative) som oppstår som følge av at faktisk uttak avviker fra forventet uttak.

På lang sikt forventer SPK at premien med de nye reglene for særalderspensjon for ansatte med 60 og 63 års aldersgrense vil være om lag på samme nivå som i dag. SPK har kun sett på samlet effekt for de statlige virksomhetene. Det vil kunne være noe variasjon i premieeffekt mellom de ulike virksomhetene, ettersom det i noen virksomheter er vanligere å gå av så tidlig som mulig (3 år før aldersgrensen) mens i andre virksomheter er det mer vanlig å stå i arbeid fram til aldersgrensen.

På kort sikt vil det være noe økning i premienivået sammenlignet med dagens regelverk. Dette skyldes at det nye regelverket vil gi en umiddelbar økning i premien som følge av at alle årskull vil starte opptjening til særalderspåslag. Reduksjonen i premie som følge av utfasingen av 85-års regelen for de med 60 og 63 års, vil komme noe mer gradvis som følge av den gradvise utfasingen.

Beregningene av pensjonspremien er gjort med 3 prosent beregningsrente. Dette er det SPK benytter på alle dekninger i dag med unntak av for påslagspensjon, betinget tjenestepensjon og livsvarig AFP hvor de benytter 2 prosent Dersom de hadde beregnet effektene av å gå fra gammelt til nytt regelverk for særalder med 2 prosent beregningsrente (altså 2 prosent på både gammelt og nytt regelverk), ville effekten blitt en større økning i premien enn det de ser nå når de benytter 3 prosent rente. Det er fordi diskonteringen slår mer ut på særalderstillegget (som kommer til utbetaling lenger fram i tid) enn tidligpensjonen.

14.2.2 Aldersgrense 65 år

Majoriteten av de som har særaldersgrense 65 år har sin pensjonsordning i KLP. I rapporten som var grunnlag for avtalen om nye pensjonsregler for personer med særaldersgrenser, ble kostnadsanslagene for dem med aldersgrense 65 år utarbeidet av KLP. I rapporten ble kostnadene med ulike varianter av nye pensjonsregler for personer med særaldersgrense sammenlignet med både en videreføring av de gamle ordningene, slik de var i 2018, og vedtatt regelverk.

Beregningene viste at det var stor forskjell mellom årskull når det gjelder å måle verdien av å videreføre reglene slik de var i 2018. Dette har blant annet å gjøre med effekten av samordningsregler og levealdersjustering. Når vedtatte regler ble sammenlignet med de gamle ordningene, for 1963-kullet, ble det vurdert at kostnadene ved vedtatte regler var høyere enn kostnadene ved å videreføre de gamle ordningene.

I rapporten ble det anslått at en avvikling av tidligpensjonsordningen kombinert med et særalderspåslag på 5,56 prosent ville være kostnadsnøytralt på lang sikt, sammenlignet med gjeldende ordninger. Beregningene tok utgangspunkt i 3 626 aktive medlemmer født i 1963 med aldersgrense 65 år i KLP. Beregningene ble gjort med litt andre forutsetninger enn det som ble den endelige avtalen. For eksempel ble ikke kvalifikasjonsreglene hensyntatt. Beregningene gir likevel en indikasjon på kostnadsnivået.

KLP har nå beregnet effekten av endret regelverk for personer med opptjening i KLP som er født i 1965 og som har særaldersgrense 65 år. De har sammenlignet utbetalingsprofiler med nytt regelverk med utbetalingsprofiler basert på gjeldende regelverk.

Datagrunnlaget for beregningene er aktive medlemmer født 1965 med aldersgrense 65 år fra Pensjonsordningen for Sykepleiere og Fellesordningen for kommuner og bedrifter i KLP. Dette årskullet er fullt over på nytt regelverk med særalderspåslag og ny AFP, og sammenlignes i beregningene med utbetalingsprofiler slik de ville vært med gjeldende regelverk med tidligpensjon. Datagrunnlaget består av 1 604 personer i Pensjonsordningen for sykepleiere og 1 845 personer i Fellesordningen for kommuner og bedrifter.

Alle beregninger er gjort med nominelle verdier. Det er ikke innarbeidet noen vekst i grunnbeløp eller pensjoner, og det er heller ikke lagt inn noen antagelser om rente.

KLP benytter observerte uttaksrater fra bestanden for å fastsette forventet uttak for de ulike aldrene. De forutsetter at ingen står i jobb lengre enn til 67 år. Det legges til grunn en dødelighet tilsvarende «beste estimat» i KLP. Dette er et beregningsgrunnlag som anses for å være nærmest mulig forventet utvikling fremover. Det er forskjellig dødelighet i de to ordningene (Pensjonsordningen for Sykepleiere og Fellesordningen for kommuner og bedrifter) og forskjellig dødelighet for kvinner og menn.

Ved innføring av det nye regelverket for beregning av livsvarig AFP og særalderspåslag vil utbetalingsprofilen bli veldig forskjellig fra gjeldende regelverk. For å sammenligne de økonomiske konsekvensene ses det derfor på sum utbetalinger over hele pensjonsforløpet.

Gjeldende regelverk har høyere utbetalinger enn med ny ordning i starten av pensjonsforløpet (som følge av tidligpensjonsordningen), mens ny ordning blir dyrere over tid.

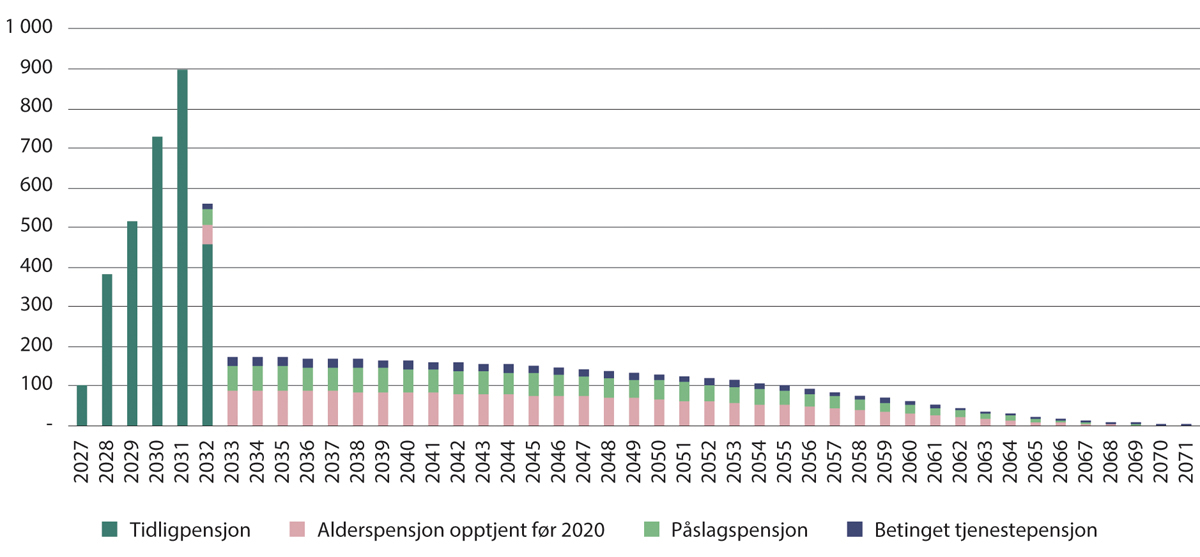

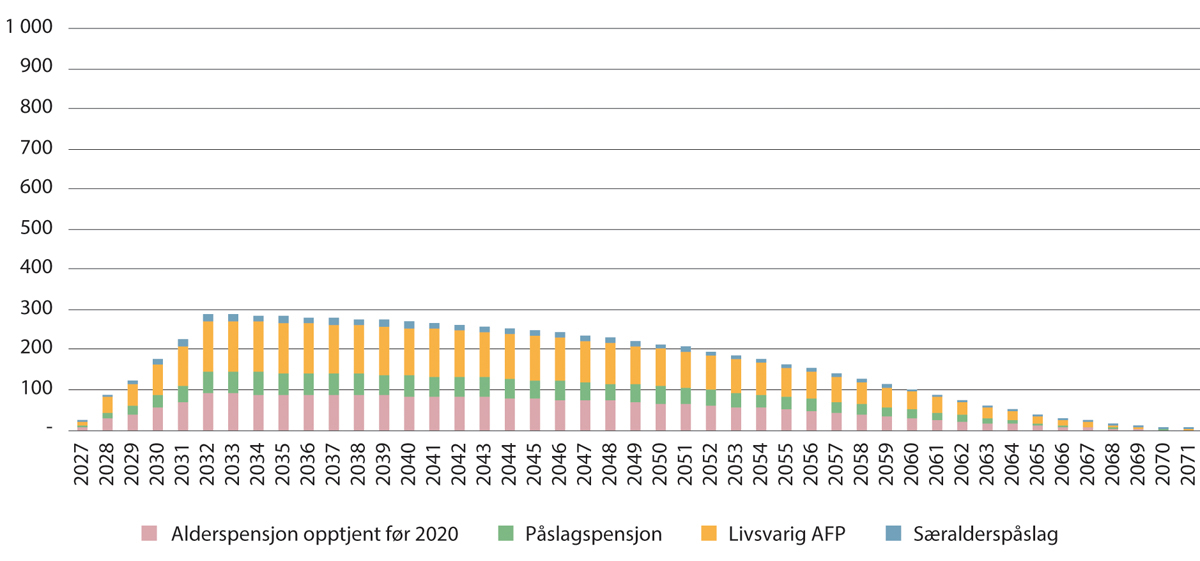

Beregnet utbetaling av pensjon fra KLP for 1965-kullet er illustrert i figur 14.3 med gjeldende regelverk og figur 14.4 med nytt regelverk.

Figur 14.3 Utbetaling av pensjon med gjeldende regelverk for personer født i 1965 med særaldersgrense 65 år. Millioner kroner (Grunnbeløp lik 124 028 kroner)

Kilde: KLP

Figur 14.4 Utbetaling av pensjon med nytt regelverk for personer født i 1965 med særaldersgrense 65 år. Millioner kroner (Grunnbeløp lik 124 028 kroner)

Kilde: KLP

I figur 14.5 er utbetaling av pensjon med gjeldende og nytt regelelverk illustrert samlet.

Figur 14.5 Utbetaling av pensjon for personer født i 1965 med særaldersgrense 65 år. Millioner kroner (Grunnbeløp lik 124 028 kroner)

Kilde: KLP

I 2057 vil de akkumulerte utbetalingene for 1965 kullet med nye ordninger overstige de akkumulerte utbetalingene med gjeldende ordninger. Den akkumulerte differansen er drøye 300 millioner kroner, i favør nye ordninger, over hele utbetalingsperioden. Delt på antall personer er dette om lag 90 000 kroner. Merutbetalingen utgjør om lag 4 prosent av de totale utbetalingene av pensjon fra KLP for 1965-kullet.

Dersom vi forutsetter at yngre årskull har tilnærmet samme pensjonsnivåer som 1965-kullet vil det bli årlig mindreutbetaling med nye ordninger fram til om lag 2057, og årlig merutbetaling etter 2057. De årlige merutbetalingene når nye ordninger er fullt ut innfaset (dvs. når tilnærmet alle med aldersgrense 65 år som mottar pensjon er på nye ordninger) vil da være lik den akkumulerte differansen for 1965-kullet, altså drøye 300 millioner kroner, om lag 4 prosent av de totale utbetalingene fra KLP.

For yngre årskull enn 1965-årskullet, vil det imidlertid være sammensettingseffekter som gjør at pensjonsnivåene (selv for tilsvarende opptjeningshistorikk og avgangsmønster) vil være forskjellig fra 1965-kullet, ved at oppsatt bruttopensjon for tid før 2020 fases ut, og at påslagsordningen og betinget tjenestepensjon fases inn. Effekten av at bruttoordningen fases ut trekker i retning av lavere utbetalinger, mens effekten av at påslagsordningen fases inn trekker i retning av høyere utbetalinger, både med gjeldende regelverk og med nytt regelverk. Den første effekten dominerer, slik at dette trekker i retning av lavere utbetalinger for yngre årskull. At betinget tjenestepensjon fases inn, trekker i retning av høyere utbetalinger kun med gjeldende regelverk. Samlet innebærer dette at gjeldende regelverk vil være relativt sett gunstigere for yngre årskull enn for 1965-kullet. Samtidig vil yngre årskull ha en høyere forventet levealder enn 1965-kullet, noe som trekker i motsatt retning. Samlet trekker nok dette i retning av at forskjellen mellom gjeldende regelverk og forslagene til nye regler er mindre på lang sikt enn det som er tilfelle for 1965-kullet.

Årlige utbetalinger av pensjon sier ikke noe direkte om kostnadene som påløper for arbeidsgiverne. Hvilke kostnader som påløper for arbeidsgiverne avhenger av finansieringsmodell, altså hvordan særalderspåslaget, tidligpensjonen og AFP finansieres.

Departementet har bedt KLP om å vurdere de økonomiske konsekvenser for kommunene av nye pensjonsregler for personer med særaldersgrenser. KLP viser til at både pensjonspremier og regnskapsberegninger av ny offentlig tjenestepensjon og nye samordningsregler ble innarbeidet når offentlig tjenestepensjon ble endret fra 2020. For regnskapsberegninger ble ikke ny AFP tatt inn i påvente av regelfesting av ny AFP. Overgangen til ny offentlig tjenestepensjon medførte dermed en nedgang i forpliktelsene fra 2020. Når regelverket for ny AFP nå foreligger, må dette innarbeides i de regnskapsmessige forpliktelsene, og dette vil medføre en betydelig økning. KLPs vurdering er at denne økningen først og fremst handler om at nivået har ligget for lavt fra 2020.

Som følge av at mye av verdien i ny offentlig offentlig tjenestepensjon ligger i ny AFP og at denne i liten grad er forhåndsfinansiert, ble det også en betydelig frigjøring av premiereserve til premiefond i 2021. Fra 2025 må uttak av ny AFP finansieres etter hvert som personer født i 1963 og senere tar ut ny AFP. Heller ikke gammel AFP er forhåndsfinansiert, og i en overgangsperiode vil derfor kundene måtte finansiere både gammel og ny AFP. Kommunene vil derfor oppleve betydelig likviditetsmessig økning i pensjonspremiene. Over tid antas pensjonspremiene å stabilisere seg på et nivå tilsvarende nivået forut for endringene i 2020.

Også for personer med særaldersgrense ble det en reduksjon både i pensjonsforpliktelser og premiereserve ved innføring av endringene i 2020. Årsaken til dette skyldtes først og fremst innføringen av endrede samordningsregler.

De nye pensjonsreglene for personer med særaldersgrense innebærer at ny AFP vil utgjøre en vesentlig del av pensjonsutbetalingene for personer med særaldersgrense 65 år. KLP understreker at det er stor usikkerhet i beregningene av ny AFP. AFP avhenger av den enkeltes folketrygdopptjening, som KLP ikke får informasjon om før ved uttak. De benytter en bransjestandard for folketrygdberegning som antas å treffe godt på et overordnet totalnivå. Det er også usikkerhet rundt hvor mange som kommer til å kvalifisere til ny AFP, og det er heller ikke endelig avklart om eller på hvilken måte kostnadene for ny AFP skal fordeles mellom pensjonsordningene. KLP har i beregningene antatt at det kommer på plass en kostnadsfordelingsavtale for ny AFP.

KLP vurderer at innføring av særalderspåslag i pensjonskostnader og pensjonsforpliktelser i regnskapet vil måtte behandles som en planendring. For personer med særaldersgrense er det naturlig å gjøre denne planendringen samtidig med at ny AFP innarbeides for denne gruppen.

KLPs beregninger viser at årlig pensjonskostnad for personer med særaldersgrense blir omtrent lik etter en slik planendring. For en gjennomsnittskommune vil dette gjøre at årlig pensjonskostnad blir 0,3 prosent lavere i Pensjonsordningen for sykepleiere og 0,5 prosent høyere i Fellesordningen for kommuner og bedrifter.

Dagens tidligpensjonsløsning for personer med særaldersgrense 65 år finansieres med en kombinasjon av forhåndsfinansierte premier, engangspremier og fortløpende finansiering. Tidligpensjon fra 65 til 67 år er forhåndsfinansiert i premien, mens 85-årsregel og AFP for denne gruppen finansieres enten med engangspremier ved uttak (85-årsregelen) eller fortløpende (AFP før 65 år). Lavere opptjening enn antatt i folketrygden som følge av uttak før særaldersgrensen, finansieres som bruttogaranti med engangspremie ved 67 år.

I den nye løsningen legger KLP opp til at særalderspåslaget skal forhåndsfinansieres med premie på samme måte som dagens tidligpensjon. På samme måte som for personer med aldersgrense 70 år legger de opp til at ny AFP skal finansieres med engangspremier ved uttak. Over tid vil avsetting til betinget tjenestepensjon redusere behovet for engangspremier til ny AFP noe.

Med de nye reglene vil mye av den samlede utbetalingen være AFP, og det er tilsvarende en lavere verdi i særalderspåslaget enn i dagens særalderspensjon. Som følge av at ny AFP ikke er forhåndsfinansiert, vil det bli en frigjøring av premiereserve ved overgang til nytt regelverk. Denne frigjøringen anslås til 4 prosent av premiereserven i Pensjonsordningen for sykepleiere og 2 prosent i Fellesordningen for kommuner og bedrifter.

Samtidig vil pensjonspremiene øke som følge av engangspremier til ny AFP, og reduseres noe som følge av nye regler for særaldersgrenser. Samlet anslås premie- og tilskuddssatser for kommunene å øke med i størrelsesorden 10 prosent de første årene etter endring i Pensjonsordningen for sykepleiere, og 2 prosent i Fellesordningen for kommuner og bedrifter. Denne økningen kommer i tillegg til økningen fra 2025 da ny AFP ble innført for personer med aldersgrense 70 år. Over tid vil nivået på premier og tilskudd reduseres.

I dagens særalderspensjon er det en større andel av samlet pensjon som forhåndsfinansieres med premie. Premien beregnes ut fra en antagelse om en garantert rente på 2 prosent. Renteantagelsen kombinert med at mer av ytelsen finansieres tidlig gjør at pensjonspremier for dagens regler vil være noe lavere enn nye regler, til tross for at pensjonsforpliktelse totalt sett vurderes å være relativt lik.

For kommuner og fylkeskommuner vil det nye regelverket i svært liten grad påvirke pensjonspremien og pensjonskostnaden for ordningen i Statens pensjonskasse fordi det kun er et fåtall lærere med særaldersgrense.

14.3 Administrative konsekvenser

Kompleksiteten i regelverket vil øke som følge av forslagene som legges fram i denne lovproposisjonen, og endringene vil kreve tilpasninger i pensjonsleverandørenes administrative systemer. Blant annet må IKT-systemene tilpasses endringene i regelverket. Det gjelder både kalkulatorene som benyttes til å gi den enkelte anslag på framtidig pensjonsutbetalinger, og systemene som faktisk beregner pensjonen når den skal betales ut.

Kompleksiteten i systemene vil også øke som følge av at det skal gis to pensjonsytelser (tidligpensjon og særalderspåslag), at beregning av tjenestetid og pensjonsgrunnlag er ulikt det som gjelder for alder- etterlatte- og uførepensjon, samt at det på kort sikt må beregnes pensjoner både etter gjeldende og nye regler. Økt kompleksitet i regelverket vil også påvirke systemer som håndterer premieberegning, premieprognoseberegning og regnskapsberegninger. I tillegg vil tjenestepensjonsleverandørene måtte gjøre endringer i rutiner og opplæringsmateriell, samt utarbeide informasjon til kunder og medlemmer både digitalt og analogt.

Departementet vurderer at de forenklingene i regelverket som foreslås, sammenlignet med lovforslagene som ble sendt på høring, bidrar til vesentlig enklere administrasjon.

14.4 Likestillingsmessige konsekvenser

Både gjeldende regelverk og forslagene til nytt regelverk er kjønnsnøytralt. Beregningsreglene er like for begge kjønn, og kvinner og menn med samme opptjeningshistorikk får samme årlige pensjon. Forslagene innebærer ingen endringer i dette prinsippet. Forskjeller i yrkesaktivitet og lønn mellom kjønnene vil likevel kunne gi ulik pensjon, og forskjeller mellom kjønnene kan slå forskjellig ut med gjeldende regler og forslaget til nye regler.

Det er ikke åpenbart hva som er gode likestillingsegenskaper ved en pensjonsordning. Enkelte vil mene at en pensjonsordning har gode likestillingsegenskaper dersom det gir likhet i resultater på tross av forskjeller i arbeidsdeltakelse, lønn, avgangsalder, uformelt omsorgsarbeid osv. Andre vil mene at et pensjonssystem har gode likestillingsegenskaper dersom det stimulerer til likedeling av arbeidsmarkedsdeltakelse, lik lønn, lik deltakelse i uformelt omsorgsarbeid mv.

Selv om regelverket for å beregne pensjon er kjønnsnøytralt, er gjennomsnittlig utbetalt pensjon fra de offentlige tjenestepensjonsordningene høyere for menn enn for kvinner. I praksis gir altså et likestilt regelverk ikke lik pensjon. Dette skyldes primært faktorer utenfor pensjonssystemet, slik som forskjeller i lønnsnivå, tjenestetid, stillingsprosent og avgangsalder mv.

Andelen kvinner blant ansatte i offentlig sektor med en særaldersgrense er høy. Når levealderen i befolkningen øker, vil den årlige pensjonen ved en gitt uttaksalder bli lavere. For personer med særaldersgrenser innebærer det i utgangspunktet et stadig lavere livsvarig pensjonsnivå med dagens regler. Særalderspåslag, kombinert med utsatt avgang i tråd med økte aldersgrenser, motvirker dette og vil bidra til å sikre gode pensjonsnivåer også for yngre årskull når levealdersjusteringen blir sterkere. Sett i sammenheng med den høyere andelen kvinner med særaldersgrenser, vil særalderspåslaget i større grad gi økt pensjon for kvinner enn for menn. Pensjonsordningen som foreslås innebærer også samlet sett en dreining fra tidligpensjonering til et livsvarig særalderspåslag. Dette er også generelt gunstigere for kvinner enn for menn, fordi kvinner lever lenger.