11 Omtalesaker

11.1 Tilbakeføring av meirverdiavgift ved vidaresal og anna omdisponering av personkøyretøy

I Revidert nasjonalbudsjett 2024 vart reglane om tilbakeføring av frådragsført meirverdiavgift ved kjøp av personkøyretøy lagt om frå utrekning etter sjablong til utrekning etter restverdi. Endringa er omtala i Prop. 103 LS (2023–2024) Endringar i skatte- og avgiftslovgivinga. I budsjettet for 2025 varsla regjeringa likevel at den ville skjerme drosjer frå desse endringane og at regjeringa ville kome med framlegg om dette i Revidert nasjonalbudsjett 2025.

For personkøyretøy er det gjort unntak frå den generelle retten til frådrag for meirverdiavgift. Denne særeigne behandlinga av personkøyretøy er grunna med faren for at private utgifter vert ført til frådrag i næring. Frådragsretten gjeld likevel for personkøyretøy som vert brukt som salsvare, utleigekøyretøy (utleige og leasing) og persontransport (drosje).

Det vert ikkje betalt meirverdiavgift ved omsetning av brukte motorvogner. Når meirverdiavgift vert frådragsført i tilfella nemnt ovanfor, utan at vidaresal utløyser avgift, kan ein reinse personkøyretøy for meirverdiavgift og selje køyretøya vidare avgiftsfritt i bruktbilmarknaden. For å motverke dette er det gitt reglar om tilbakeføring av frådragsført meirverdiavgift når personkøyretøy vert selt vidare eller på annan måte tatt ut av avgiftspliktig verksemd. Reglane om tilbakeføring av frådragsført meirverdiavgift bidrar dermed til at restverdien av køyretøyet vert skattlagd ved vidaresal.

Frå 1. juli 2024 vart reglane om tilbakeføring lagt om frå berekning etter sjablong til berekning ut frå restverdi. Tilbakeføringsbeløpet skal no reknast ut individuelt, ut frå forholdet mellom kjøpsverdi og verdi når køyretøyet vert selt vidare (salspris). Føremålet med endringa var gjere reglane meir nøytrale. Når tilbakeføringsbeløpet vert rekna ut frå det faktiske verdifallet, får ein ei meir presis skattlegging av restverdien enn det den tidlegare sjablongen fanga opp.

Omsetning av elbilar er friteke for meirverdiavgift for vederlag opp til og med 500 000 kroner. Dei nye reglane om tilbakeføring av frådragsført meirverdiavgift har difor berre betyding for personkøyretøy med forbrenningsmotor og dei dyraste elbilane. Inntektene frå endringa vart brukt til å redusere eingongsavgifta på personbilar og på å frita rullestoldrosjer frå eingongsavgift. Samla fekk drosjenæringa ei netto lempe på om lag 20 mill. kroner.

Drosjer har vesentleg høgare verdifall enn leasingbilar, og den tidlegare sjablongen trefte ganske godt for drosjene. Å gjeninnføre sjablongen vil difor etter høva få lite å seie for dei enkelte drosjeverksemdene. For køyretøy med høgt verdifall vil sjablongen kunne gje ei avgiftsauke. Ei reversering vil òg gjere systemet meir komplisert, med ulike reglar for tilbakeføring av avgift for drosjer og utleigekøyretøy. Departementet nemner her at ein stor del av drosjebilane er finansiert ved leasing.

Meirverdiavgifta er ei generell avgift på forbruk og er lite eigna som verkemiddel for å støtte enkeltnæringar. Dette er slått fast i fleire ekspertutgreiingar, sjå NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi, NOU 2019: 11 Enklere merverdiavgift med én sats og NOU 2022: 20 Et helhetlig skattesystem. Å gjeninnføre dei tidlegare reglane vil òg gje insentiv til å kjøpe drosjer med forbrenningsmotor framfor elbilar.

På denne bakgrunn vil regjeringa ikkje endre reglane for tilbakeføring av frådragsført meirverdiavgift for personkøyretøy ved vidaresal.

11.2 Oppmodingsvedtak – fritak for trafikkforsikringsavgift for lette elektriske varebilar

Stortinget fatta i samband med behandlinga av Meld. St. 2 (2023–2024) Revidert nasjonalbudsjett 2024, sjå Innst. 447 S (2023–2024) (vedtak nr. 922), følgjande oppmodingsvedtak:

«Stortinget ber regjeringen i forbindelse med statsbudsjettet for 2025 foreslå å gi lette el-varebiler fritak for trafikkforsikringsavgift, med forbehold om notifisering og godkjenning av ESA.»

Trafikkforsikringsavgifta er ei avgift knytt til ansvarsforsikringar på motorvogner. Avgifta vert rekna per forsikringsdøgn, og er delt inn i avgiftsgrupper med ulike satsar avhengig av type køyretøy. Avgiftsgruppe a omfattar personbilar, bussar, varebilar og lette lastebilar. Satsen utgjer 6,38 kroner per døgn. Tilsvarande elektriske køyretøy er skilde ut i ei eiga avgiftsgruppe f. Dei har ein sats på 8,96 kroner per døgn. Det gir ei årleg avgiftsbelasting på 3 279 kroner for lette elektriske varebilar.

Departementet legg til grunn at føremålet med oppmodingsvedtaket er å stimulere til elektrifisering av varebilparken. Trafikkforsikringsavgifta er ei avgift på eige av køyretøy. Størstedelen av lempinga vil difor vil gå til dei som allereie eig elektriske varebilar. Trafikkforsikringsavgifta er i så høve lite eigna til å påverke samansetjinga av nybilsalet. Det kan vere eit betre eigna verkemiddel å auke eingongsavgifta for varebilar med forbrenningsmotor. Departementet vil òg peike på at det er mindre behov for å styrkje insentiva til å velje lette elektriske varebilar. Salet av lette fossile varebilar er betydeleg redusert dei siste 10 åra.

Oppmodingsvedtaket vart omtala i Prop. 1 LS (2024–2025) Skatter og avgifter 2025 kapittel 18. Der vart det synt til at departementet arbeidde med å avklare den nærare gjennomføringa, inkludert dei EØS-rettslege sidene av tiltaket. Skattedirektoratet har på oppdrag frå departementet vurdert den tekniske gjennomføringa av eit fritak.

Regjeringa vil for å oppfylle oppmodingsvedtaket gjere framlegg om å frita lette elektriske varebilar frå trafikkforsikringsavgift i statsbudsjettet for 2026. Fritaket vil vere avgrensa til elektriske varebilar med eigenvekt under 1785 kg. Dette er i samsvar med definisjonen av lette elektriske varebilar i måltala for innfasing av nullutsleppskøyretøy i Nasjonal transportplan. Lempinga vil gå til dei som eig lette elektriske varebilar.

Forsikringsselskapa produserer vanlegvis krava som dei sender ut i samband med fornying av eksisterande forsikring, 60 dagar før fornyinga. Gjeldande avgift er tilpassa forsikringsselskapa sine rutinar, ved at satsane som Stortinget vedtek i samband med det årlege statsbudsjettet, fyrst vert gjeldande frå 1. mars i budsjettåret. Forsikringsselskapa treng tid til å tilpasse sine system til eit nytt fritak. For at bransjen skal få tilstrekkeleg tid til å gjennomføre fritaket, vert endringa omtala her. Eit fritak frå trafikkforsikringsavgifta som vert vedteke i samband med budsjettet for 2026, vil difor gjelde frå 1. mars 2026.

11.3 Oppmodingsvedtak – skjermingsrenta i aksjonærmodellen

11.3.1 Innleiing

Stortinget fatta følgjande oppmodingsvedtak ved behandlinga av Prop. 1 LS (2023–2024) Skatter og avgifter 2024, sjå Innst. 2 S (2023–2024) (vedtak 89):

«Stortinget ber regjeringen utrede nivået på fastsettelsen av skjermingsfradraget, herunder påslaget, i aksjonærmodellen, jf. Skatteutvalget.»

I omtalen av oppmodingsvedtaket i Meld. St. 4 (2024–2025) Anmodnings- og utredningsvedtak i stortingssesjonen 2023–2024 står det at regjeringa vil følgje opp dette vedtaket og kome tilbake til Stortinget med ei vurdering i Revidert nasjonalbudsjett 2025.

11.3.2 Om skjermingsrenta og aksjonærmodellen

I aksjonærmodellen er utbyte og gevinstar utover skjermingsfrådraget skattepliktige for personlege aksjonærar med ein sats på 37,8 pst. Den delen av aksjeinntektene som vert skjerma frå utbyte- og gevinstskatt, er berre skattlagt i selskap med skattesatsen for alminneleg inntekt på 22 pst.

Aksjonærmodellen reduserer skilnaden mellom høgaste marginalsats på arbeidsinntekter og aksjeinntekter. På den måten gjer skattesystemet det mindre lønsamt å gjere om reelle arbeidsinntekter til kapitalinntekter for å oppnå lågare skatt. Skauge-utvalet (NOU 2003: 9 Skatteutvalget – forslag til endringer i skattesystemet) tilrådde å innføre utbyteskatt med skjerming (aksjonærmodellen), samt å redusere dei høgaste marginalskattesatsane på arbeidsinntekter for å motverke dette.

Skjermingsfrådraget til ein aksjonær er skjermingsgrunnlaget multiplisert med skjermingsrenta. Skjermingsgrunnlaget er i utgangspunktet kostprisen på aksjen. Dersom utbytet er lågare enn skjermingsfrådraget, kan ubrukt skjermingsfrådrag førast vidare og leggjast til skjermingsgrunnlaget for neste år. Slik vert noverdien av det ubrukte skjermingsfrådraget heldt uendra.

I dag vert skjermingsrenta fastsett til årets gjennomsnittlege rente på statskassevekslar med tre månaders laupetid, tillagt 0,5 prosenteiningar. Denne storleiken vert redusert med skattesatsen for alminneleg inntekt, som er 22 pst.

11.3.3 Skatteutvalet

Skatteutvalet (NOU 2022: 20 Et helhetlig skattesystem) vurderte nivået på skjermingsrenta. Utvalet peikte på at dersom eigarskatten skal verke mest mogleg nøytralt på kapitalkostnadar og val av tidspunkt for å realisere aksjeinntekt (periodiseringsnøytralitet), må skjermingsrenta svare til den marginale finansieringskostnaden for investor etter skatt. Denne kan variere mellom investorar, frå risikofri rente til lånerente i kredittmarknaden. Etter utvalet si vurdering burde skjermingsrenta liggje ein stad i dette intervallet, og dermed vere noko høgare enn risikofri rente etter skatt. Samstundes peikte utvalet på at omsynet til fordeling og faren for uønskte tilpassingar tilseier at det er betre om skjermingsrenta er for låg enn for høg. Utvalet tilrådde at skjermingsrenta bør fastsetjast til gjennomsnittleg rente på norske statsobligasjonar med ti års laupetid, redusert med skattesatsen på 22 pst., utan påslag.

11.3.4 Nivået på fastsetjinga av skjermingsrenta

Skjermingsrenta i dagens system skal reflektere investoren sin alternativkostnad ved ei risikofri plassering. Dersom investoren òg får fullt tapsfrådrag ved negativ avkastning, vil då utbyteskatten berre falle på risikopremien og eventuell reinprofitt. Dette motverkar at utbyteskatten aukar avkastningskravet for aksjeinvesteringar og påverkar åtferda til norske investorar. Fordi staten deler risikoen med investoren gjennom tapsfrådraget, er det i utgangspunktet ikkje grunnlag for eit risikotillegg i skjermingsrenta utover risikofri rente.

For å vise korleis skjermingsfrådraget bidrar til at lønnsame investeringar før skatt òg er lønnsame investeringar etter skatt (investeringsnøytral), kan ein samanlikne aksjonærmodellen med ein kontantstrømskatt, som per definisjon er nøytral. I ein kontantstrømskatt kjem frådrag for investeringsutgifta med ein gong. Med skjermingsmetoden får ikkje skatteytar frådrag før avkastninga er realisert. Frådraget kjem på utbyte eller gevinst. Sidan staten er ein sikker betalar, er det tilstrekkeleg at renta på dette lånet tilsvarer risikofri rente. Dette gjer at forventa avkastning etter skatt vil vere den same i noverdi i dei to modellane.

Påslag i skjermingsrenta

Fleire omsyn kan tale for at skjermingsrenta skal vere høgare enn risikofri rente. I kva grad desse omsyna gjer seg gjeldande, avheng av kva for føresetnadar om investorar ein legg til grunn. Dette avsnittet omtalar tre grunngjevingar til at eit nøytralt nivå på fastsetjinga til skjermingsrenta bør innehalde eit påslag.

Likviditetspremie

I motsetning til norske statsobligasjonar er ikkje skjermingsfrådraget omsetjeleg. Dette inneber ei likviditetsulempe for investoren. For å nytte verdien av skjermingsfrådraget slik ho føretrekk, kan investoren låne med utgangspunkt i skjermingsfrådraget, som er ei fordring på staten. I ein effektiv kapitalmarknad, der det er ope kjent at skjermingsfrådraget er ei sikker fordring på staten, vil den implisitte lånerenta tilsvara renta på statskassevekslar. Det er likevel forhold som tilseier at kapitalmarknaden ikkje er fullt ut effektiv. Dette kan forklarast med informasjonsproblem, marknadsmakt i kredittmarknaden eller administrative kostnadar hos långivar som fører til at lånerenta, og dermed investoren sin marginale finansieringskostnad, vert høgare enn renta på norske statskassevekslar.

Asymmetri

Ubrukt skjerming går tapt ved realisasjon. Dette bidrar til at utbyteskatten aukar avkastningskravet til investorar.

Dette kan tilseie at skjermingsrenta bør vere høgare enn risikofri rente. Denne asymmetrien har truleg avgrensa verknad for investorar som nyttar aksjesparekonto eller holdingselskap. Skjermingsgrunnlaget er då knytt til samla investeringar i holdingselskapet eller aksjesparekontoen og ikkje til den enkelte aksje. Difor må holdingselskapet eller aksjesparekontoen som heilskap ha ubrukt skjerming ved realisasjonstidspunktet for at ubrukt skjerming skal gå tapt. Sannsynet for at ubrukt skjerming går tapt er såleis lågare.

Ein annan føresetnad for at utbyteskatten skal verke nøytralt, er at det vert gitt fullt frådrag for tap. I dagens system vert det gitt frådrag for tap òg mot andre inntekter enn aksjeinntekter gjennom frådrag i alminneleg inntekt hos skattytar. Dersom skattytar ikkje har tilstrekkeleg inntekt til å bruke frådraget, vert frådraget ført vidare til seinare år utan rente. Det inneber i praksis at tapsfrådraget ikkje er heilt sikkert, og at realverdien av tapsfrådraget vert redusert dersom frådraget vert utsett i tid. Dette svekker risikodelinga med staten og aukar investorens risiko ved aksjeinvesteringar samanlikna med ein situasjon med fullt tapsfrådrag. Dette kan isolert sett tala for eit risikopåslag i skjermingsrenta.

Periodiseringsnøytralitet

Skattesystemet bør ikkje påverke korleis ei investering vert finansiert eller når eigaren tek ut utbyte. Det er dei same avvegingane som gjer seg gjeldande ved fastsetjing av skjermingsrenta for å oppnå periodiseringsnøytralitet, som for investerings- og finansieringsnøytralitet. Skatt på eigarinntekter kan gje insentiv til å finansiere investeringar i selskapet med tilbakehaldt overskot framfor ny eigenkapital, fordi ein då kan utsetje skatten. I prinsippet fjernar skjermingsfrådraget skattefordelen av å utsetje uttak eller realisasjon av aksjeinntekter. Det kjem av at den delen av aksjeinntekta som vert pålagd utbyteskatt, ikkje inngår i skjermingsgrunnlaget.

Det har vore påpeikt at eit skjermingsfrådrag basert på risikofri rente er for lågt for at denne effekten skal verte heilt eliminert. Ein relevant effekt som kan motverka dette, er at investorar som er i formuesskatteposisjon, vil ha ein ulempe ved å utsetje skatten. Den latente skatten på ein framtidig gevinst vil vere ein del av formueskattegrunnlaget til gevinsten vert realisert og skatten vert betalt. Denne effekten av formuesskatten reduserer fordelen av å utsetje skattebetalinga.

11.3.5 Verknader av for låg eller for høg skjermingsrente

For investeringar i selskap som har tilgang til gjeldsfinansiering, den internasjonale kapitalmarknaden eller tilbakehaldt overskot, har norske personskattereglar avgrensa verknad. Verknaden av skjermingsfrådragets på investeringar er avgrensa til selskap som på marginen nyttar finansiering frå norske aksjonærar.

«Rett» skjermingsrente inneber at investors avkastningskrav etter skatt er det same som avkastningskravet før skatt. Med ei for låg skjermingsrente vil investorar betale meir skatt på den delen av aksjeavkastninga som tilsvarer risikofri avkastning, enn på avkastning frå risikofrie verdipapir. Det vil auke avkastningskravet for aksjeinvesteringar. Det kan videre påverke samansetjinga av hushalda sine investeringar og medføre at noko av eigarskapet til innanlandske selskap vert fortrengt av utanlandske eigarar eller av lånefinansiering. Skatteutvalet peikte på at dersom skjermingsrenta vert sett høgare enn risikofri rente, kan det gje investorar insentiv til å plassere verdipapir med sikker avkastning i selskap. Dermed kan skjerminga, som overstig avkastninga på slike sikre verdipapir, verte nytta til å skjerme anna inntekt frå meir risikable verdipapir.

11.3.6 Fordelingsverknader

Utbyteskatten ivaretar fordelingsomsyn ved at den motverker at skattesystemet vert regressivt for personar med høge eigarinntekter. Aksjeutbyte og -gevinstar er konsentrert i toppen av inntektsfordelinga, og 94 pst. av utbyteskatten vert betalt av tidelen med høgast bruttoinntekt. Skjermingsfrådraget bidreg til å motvirke vridingar i investeringar og finansiering som følge av skattesystemet, mellom anna skatt på utbyte.

Individ med store aksjebehaldningar treng ikkje å ta ut inntekter utover skjermingsfrådraget for å ha gode konsummoglegheiter. Om slike individ ynskjer å spare ein stor del av inntekta si, vil deira inntekter sjeldan overstige skjermingsfrådraget, og inntektene deira vil sjeldan verte skattlagt med utbyteskatt. Sjølv om skattesystemet ikkje skulle gje insentiv til å tilbakehalde overskot, vil kombinasjonen av høg formue og låg konsumtilbøyelegheit innebere at enkelte tar ut relativt store inntekter utan å betale utbyteskatt. Eit høgare påslag vil føre til at større inntekter kan tas ut utan utbyteskatt. Slik taler omsynet til fordelingsverknader for at skjermingsrenta heller burde bli sett for lågt enn for høgt.

11.3.7 Påslag eller obligasjonar med lengre laupetid

For å ivareta systemeigenskapane og bidra til føreseielege skattereglar er det ein fordel om skjermingsrenta har ein prinsipiell forankring og vert knytt til ein mest mogleg korrekt og observerbar rentestorleik. Ei rente utan påslag kan verke mindre vilkårleg satt og vere meir robust mot svakt grunngjevne endringar. Eit slikt alternativ til påslaget i dagens skjermingsrente kan vere å nytte ei rente med lengre laupetid.

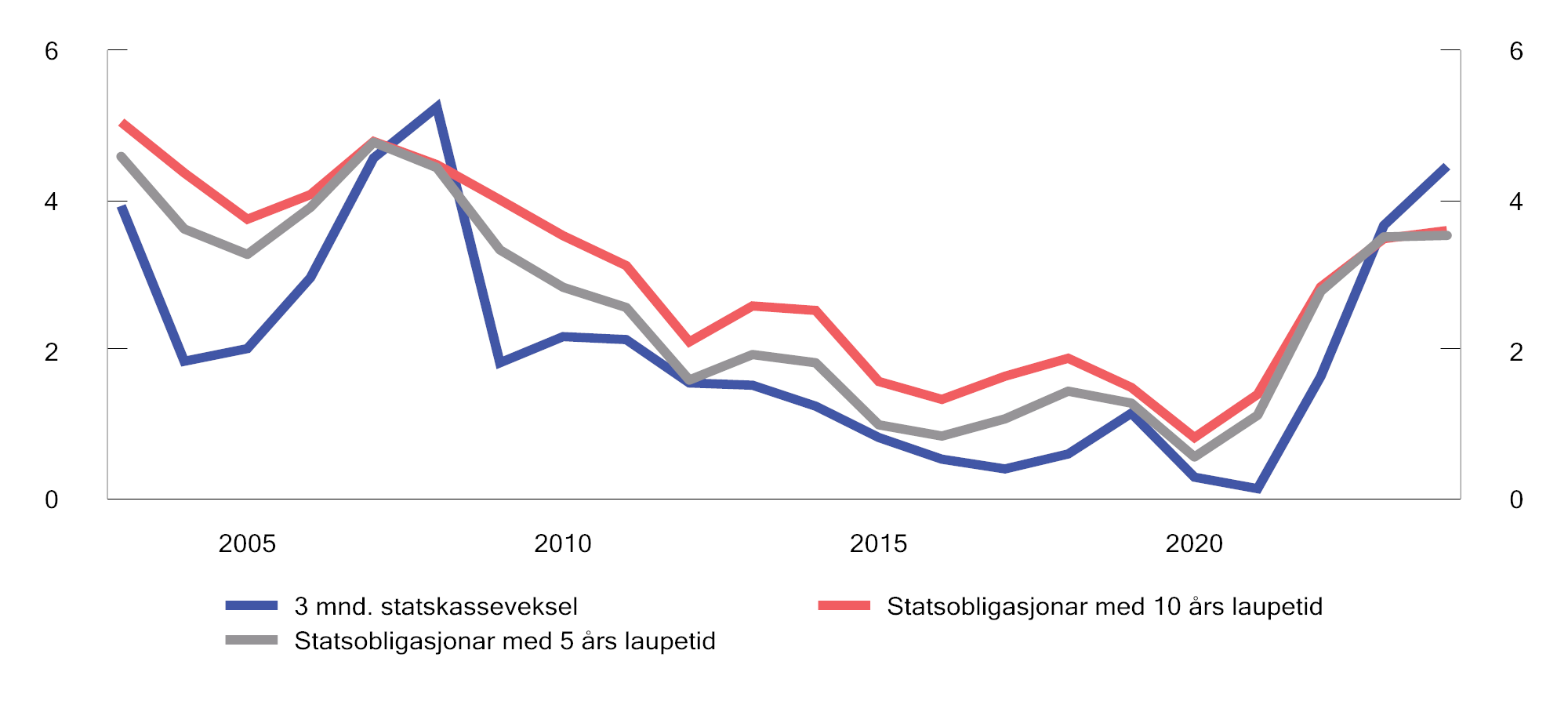

Dagens skjermingsrente er basert på statskassevekslar med tre månaders laupetid. Figur 11.1 viser renter på norske statlege gjeldspapir mellom 2003 og 2024. I gjennomsnitt ligg renta på 10-års statsobligasjonar, som Skatteutvalet føreslo å nytte, 0,90 prosenteiningar over renta på tremånaders statskassevekslar over denne perioden. Renta på femårs statsobligasjonar ligg 0,50 prosenteiningar over renta på tremånaders statskassevekslar. Gjeldspapir med lengre laupetid har ofte høgare renter over tid, fordi dei inneber usikkerheit om rentenivået på framtidige tidspunkt.

Basert på dei siste tjue åra vil til dømes ei skjermingsrente som vert fastsett basert på femårs statsobligasjonar over tid, liggja omtrent på nivå med dagens skjermingsrente, som har påslag på 0,5 prosenteiningar, sjå figur 11.1. På den måten kan ei fastsetjing basert på ei rente med fem års laupetid erstatte dagens fastsetjing utan at det får verknad for den gjennomsnittlege skjermingsrenta over tid.

Figur 11.1 Renter på norsk statsgjeld. 2003–2024. Prosent

Kjelde: Noregs Bank

På den andre sida vil det vere mindre tydeleg at dagens skjermingsrente inneheld eit tillegg utover risikofri rente, om ein fjernar påslaget og nyttar statsobligasjonar med lengre laupetid. Det kan òg føre til avvik frå risikofri rente i enkelte år. Eksempelvis var gjennomsnittleg rente på tremånaders statskassevekslar høgare enn renta på obligasjonar med lengre laupetid i 2024, sjå figur 11.1.

Vurderinga til departementet

Skjermingsrenta bør liggje mellom risikofri rente og renta i kredittmarknaden. Fordi den marginale finansieringskostnaden til investorar er ulik, finst det ikkje eitt nivå på skjermingsrenta som er rett i alle høve. Difor er det usikkert om eit høgare nivå på skjermingsrenta vil vere meir treffsikkert.

Når det gjeld om skjermingsrenta skal innehalde eit påslag eller om fastsetjinga til dømes skal nytte obligasjonar med lenger laupetid, er det ikkje eintydige og sterke grunngjevingar for å erstatte dagens påslag.

Departementet legg òg vekt på stabilitet i regelverket og ser ikkje tilstrekkeleg sterke grunngjevingar for at fastsetjinga skal endrast. Departementet held difor fast ved gjeldande fastsetjing.

Oppmodingsvedtaket vert rekna som fylgt opp med denne omtalen.

11.4 Oppmodingsvedtak – treprosentregelen i fritaksmetoden

11.4.1 Bakgrunn

Stortinget fatta følgjande oppmodingsvedtak ved behandlinga av Prop. 1 LS (2023–2024) Skatter, avgifter og toll 2024, sjå Innst. 2 S (2023–2024) (vedtak nr. 90):

«Stortinget ber regjeringen utrede nivået på treprosentregelen i fritaksmetoden, jf. Skatteutvalget.»

I Meld. St. 4 (2024–2025) Anmodnings- og utredningsvedtak i stortingssesjonen 2023–2024 vart det varsla at regjeringa ville kome tilbake til Stortinget med ei vurdering i Revidert nasjonalbudsjett 2025. I Innst. 5 S (2024–2025) synte fleirtalet i finanskomiteen til denne omtalen, og presiserte at fleirtalet var samde om at regjeringa skulle kome med ei utgreiing seinast i samband med revidert nasjonalbudsjett for 2025.

11.4.2 Gjeldande rett og lovhistorikk

Fritaksmetoden inneber at aksjeselskap mv. som hovudregel er fritekne for skatt på aksjeutbyte og aksjegevinstar mv., jf. skatteloven § 2-38. Motstykket er at aksjeselskap mv. ikkje har rett på frådrag for tap ved realisasjon av aksjar mv. Føremålet med fritaksmetoden er å unngå at overskot vert skattlagt fleire gonger i selskapssektoren (kjedeskattlegging). Kjedeskattlegging kan føre til innlåsing av kapital og dermed svekkje kapitalmobiliteten i næringslivet. Dette kan igjen redusere den samla verdiskapinga i økonomien og motverke omstillingar. Vidare vil kjedeskattlegging skape insentiv til å samle næringsverksemd i eitt selskap, sjølv om dette ikkje treng vere forretningsmessig føremålstenleg.

Den såkalla «treprosentregelen» gjer unntak frå hovudregelen om skattefridom, jf. skatteloven § 2-38 sjette ledd. Treprosentregelen inneber at tre pst. av aksjeutbyte (som i utgangspunktet er friteke for skatt etter fritaksmetoden), skal reknast som skattepliktig inntekt for selskapet som mottek utbytet. Det betyr at utbytet skal inntektsførast og skattleggjast på mottakarselskapet si hand med ein effektiv sats på 0,66 pst. i 2025 (22 pst. skatt av tre pst. av utbytet).

Treprosentregelen har samanheng med frådragsreglane. Som hovudregel skal det berre gjevast frådrag for kostnadar til å erverve, vedlikehalde eller sikre skattepliktig inntekt, jf. skatteloven § 6-1. Det er likevel gjeve ein særregel i skatteloven § 6-24 som utvidar frådragsretten til òg å gjelde kostnadar knytt til inntekter som er skattefrie etter fritaksmetoden. Denne regelen er grunngjeven med at det ville ha vore komplisert å skilje konkret mellom kostnadar som er knytt til høvesvis skattepliktige og skattefrie inntekter, jf. Ot.prp. nr. 1 (2008–2009) kapittel 6.

Føremålet med treprosentregelen er å reversere frådrag som vert gjeve etter skatteloven § 6-24 for kostnadar knytt til skattefrie inntekter, på ein sjablongmessig måte. Dette er frådrag som prinsipielt ikkje skulle ha vore gjeve.

Ved innføringa av treprosentregelen i 2008 var både utbyte og gevinstar omfatta av treprosentregelen. Føresegna gjaldt òg for transaksjonar mellom selskap i same konsern.

Frå og med inntektsåret 2012 vart treprosentregelen endra, mellom anna slik at han ikkje lenger gjeld for gevinstar. I forarbeida til endringa, Prop. 1 LS (2011–2012) Skatter, avgifter og toll 2012 kapittel 14, vart det lagt vekt på at treprosentregelen hadde gjort fritaksmetoden komplisert ved at det igjen vart eit behov for å dokumentere skattemessige inngangsverdiar og utføre gevinst- og tapsberekning ved realisasjon av aksjar mv. Vidare vart det uttalt at regelen i konkrete tilfelle kunne vere lite treffsikker, særleg ved realisasjon av aksjepostar med store, latente gevinstar. Det vart òg peikt på at skattebelastninga kunne framstå som dårleg avpassa i høve til kostnadane som aksjonæren faktisk har ført til frådrag i si eigartid. Endeleg vart det halde fram at skattlegging av gevinstar kan hemme fornuftige endringar av konsernstrukturar, fordi overføringar av aksjar mellom selskap i samband med ei omorganisering ofte utløyser realisasjonsgevinstar. Det vart lagt til grunn at dei nemnde problematiske sidene ved treprosentregelen i hovudsak skuldast skattlegging av gevinstar.

Frå same tidspunkt vart treprosentregelen òg endra slik at den ikkje lenger gjeld for utbyte mellom selskap i same skattekonsern (kor det er meir enn 90 pst. eigar- og stemmeandel). Dette vart grunngjeve med at det i slike skattekonsern kan ytast konsernbidrag i staden for utbyte, og at det difor ikkje var hensiktsmessig å oppretthalde treprosentregelen for utbyte.

11.4.3 Skatteutvalet – tilrådingar og høyring

Skatteutvalet i NOU 2022: 20 Et helhetlig skattesystem drøfta fritaksmetoden i kapittel 8. Utvalet meinte at ein bør unngå kjedeskattlegging i selskapssektoren og konkluderte med at fritaksmetoden er ein eigna metode for dette føremålet. Utvalet kom likevel til at fritaksmetoden går lenger enn det som er naudsynt for såkalla forventningsbaserte gevinstar. Slike gevinstar oppstår typisk ut frå ei forventning om framtidig inntening i underliggjande selskap. Som døme på slike gevinstar, peikte utvalet på eit selskap som på eit tidleg tidspunkt investerer i aksjar i eit teknologiselskap. Ved seinare sal av aksjane i teknologiselskapet vert aksjane verdsett basert på forventninga om framtidige inntekter. Dersom innteningspotensialet til selskapet er stort, kan det oppstå ein betydeleg forventningsbasert gevinst på handa til selskapsaksjonæren. Denne verdistigninga har ikkje blitt skattlagt i selskapssektoren tidlegare, fordi inntektene ikkje har materialisert seg enno.

Utvalet drøfta om ei mogleg løysing kunne vere å innføre eit delvis unntak frå fritaksmetoden for forventningsbaserte gevinstar, men kom til at det vanskeleg kunne gjerast utan å risikere kjedeskattlegging av opptente selskapsinntekter. Det skuldast at det er vanskeleg å kartleggje opphavet til gevinsten.

Som eit avbøtande tiltak, foreslo utvalet å utvide treprosentregelen til igjen å omfatte gevinstar på aksjar mv. Utvalet framheva at det prinsipielt er gode grunnar for å skattleggje gevinstar og utbyteutdelingar mest mogleg likt, og at grunngjevinga for å avgrense treprosentregelen mot gevinstar ikkje er tungtvegande nok opp mot dette omsynet. Utvalet la vidare til grunn at selskapsaksjonærar normalt har dokumentasjon på skattemessige inngangsverdiar. Utvalet peikte òg på at treprosentregelen ikkje lenger gjeld for selskap i same skattekonsern, og framheva at dette i nokon grad bidreg til at skattlegging av gevinstar ikkje vil hindre fornuftige omorganiseringar i konsern.

Utvalet foreslo òg å auke inntektsføringa i treprosentregelen frå tre pst. til fem pst. I utgreiinga er det vist til at enkelte EU-land (Frankrike, Tyskland, Italia og Spania) har nytta seg av høvet til å ha reglar om at inntil fem pst. av utbyte frå dotterselskap skal inntektsførast hjå morselskapet, jf. EUs mor-dotterselskapsdirektiv, og at alle desse landa har valt ein sats på fem pst.

Utvalet anslo at dei to ovannemnde endringane samla ville auke provenyet med 380 millionar kroner i 2022.

I høyringa av Skatteutvalet si utgreiing hadde fleire av høyringsinstansane merknader til framlegget om endringar i treprosentregelen. Den norske Revisorforening, Hovedorganisasjonen Virke, Mathilde Fasting og Steinar Juel (økonomar i Civita) og Norsk Reiseliv støtta framlegget om endringar.

Andre høyringsinstansar kritiserte framlegget til utvalet, mellom anna Advokatfirmaet PWC, Deloitte, IKT-Norge, Norges Rederiforbund, NHO, Regnskap Norge, Sjømatbedriftene, Skatteetaten, SMB Norge, Stiftelsen Det Norske Veritas, Storbedriftenes skatteforum og Verdipapirforetakenes Forbund.

Det vert gjort nærare greie for innvendingane og innspela frå høyringsinstansane under punkt 11.4.4.

11.4.4 Vurderingar

Inkludering av gevinstar

Dagens reglar inneber at gevinstar og utbyte vert behandla ulikt innanfor fritaksmetoden. Ulik behandling kan føre til at skattlegginga påverkar selskapsval og samstundes gje insentiv til skattemotivert åtferd. Omsynet til nøytralitet tilseier difor at gevinstar vert behandla på same måte som utbyte innanfor skattesystemet. Det same gjer omsynet til samanheng i regelverket. Når (aktiveringspliktige) kostnadar knytt til aksjeervervet ikkje kjem til frådrag ved realisasjon av aksjen, bør heller ikkje kostnadar knytt til aksjeinntektene gje rett til laupande frådrag. Departementet meiner difor at det prinsipielt er riktig å inkludere gevinstar i treprosentregelen.

Når ein skal vurdere om gevinstar skal vere omfatta av regelen, bør det sjåast i samband med satsnivået for inntektsføringa. Vridingane som følgje av at gevinstar og utbyter vert behandla ulikt, aukar når satsnivået aukar. Selskapsskattesatsen er redusert frå 28 til 22 pst. dei seinare år. Det reduserer vridingane, medan ein eventuell auke av treprosentsatsen kunne tale for å inkludere gevinstar.

På den andre sida finst det òg omsyn som taler mot å inkludere gevinstar. Som det går fram over, vart gevinstar unnateke frå regelen i 2012, mellom anna under tilvising til administrative forenklingar, manglande treffsikkerheit og omsynet til konserninterne omorganiseringar.

Fleire av høyringsinstansane til Skatteutvalet si utgreiing peikte på at grunngjevinga som Finansdepartementet gav i 2012, i stor grad framleis gjer seg gjeldande. Til dømes peikte Advokatfirmaet PWC på at inkludering av gevinstar vil medføre ei stor rapporteringsbyrde knytt til å kartleggje historiske skattemessige inngangsverdiar. NHO uttrykte at inkludering av gevinstar vil vere meir komplisert no, fordi ein sidan 2012 ikkje har hatt behov for å halde oversikt for å kunne gjere korrekte framtidige gevinst- og tapsberekningar. Norges Rederiforbund synte til at det ikkje er lagt fram ny dokumentasjon som tilseier ei endra vurdering, og at det ikkje utan unntak bør leggjast til grunn at skattereglane bør vere dei same for gevinstar og utbyte. Regnskap Norge og SMB Norge framheva at inkludering av gevinstar vil gå imot forenklingsomsyn.

Skatteetaten uttrykte òg at inkludering av gevinstar vil auke dei administrative byrdene både for dei skattepliktige og for etaten. Skatteetaten har i etterkant av høyringa utdjupa dette overfor departementet, og har mellom anna opplyst at kvaliteten på inngangsverdiane som er registrert i Aksjonærregisteret er usikker. Etaten har vidare uttrykt at selskapsaksjonærar i utgangspunktet må ventast å ha oversikt over inngangsverdien på aksjepostane sine, men at nokre vil ha behov for å nytte eksterne tenester. Aksjegevinstane til selskapet etter skatt kan i nokre tilfelle dermed bli lågare enn kostnaden med å berekne gevinsten. Departementet antar dessutan at ein del selskapsaksjonærar kan ha vanskar med å skaffe oversikt over skattemessige inngangsverdiar. Det vil typisk gjelde for aksjar skaffa langt tilbake i tid, og aksjar som er arva eller overført ved gåve med kontinuitet.

Fleire av høyringsinstansane peikte på at framlegget om å inkludere gevinstar kan gje selskap i Noreg ei konkurranseulempe. Deloitte peikte på at svært få land skattlegg aksjegevinstar under fritaksmetoden. IKT-Norge meinte at framlegget kan medføre at investeringar og kapitalinnhenting i teknologiselskap vert vanskelegare. Storbedriftenes skatteforum meinte at framlegget vil gjere Noreg mindre attraktivt for investeringar, og peikte på at nabolanda våre ikkje har ein slik sjablongregel. Deloitte peikte òg på at framlegget kan føre til at det for nokre vert aktuelt å investere via selskap heimehøyrande i andre land, kor Noreg ikkje har heimel for å skattleggje gevinstar. Båe desse moglege konsekvensane kan vere uheldige, men det er uklart i kva grad dei vil gjere seg gjeldande.

I høyringsrunden vart det frå fleire hald peikt på at sjablongmessig inntektsføring av gevinstar kan medføre ei vriding frå aksjesal til fusjonar/fisjonar eller andre fordyrande og kompliserande framgangsmåtar ved til dømes omorganiseringar. Departementet legg til grunn at enkelte skatteytarar vil bruke ressursar på å skatteoptimalisere selskapsstruktur og transaksjonsmønster. Det er likevel noko avgrensa kva selskap kan oppnå av innsparing ved til dømes å utfisjonere eigendelar framfor å selje aksjane. Det skuldast at den effektive skattesatsen med dagens treprosentregel berre er 0,66 pst., og at det òg kan vere kostnadskrevjande å gjennomføre ein fisjon.

Skatteutvalet synte til at det såkalla konsernunntaket i treprosentregelen i nokon grad bidreg til å avhjelpe utfordringane knytt til omorganiseringar i konsern. Som peikt på av Stiftelsen Det Norske Veritas i høyringa, gjeld dette likevel ikkje for til dømes næringsdrivande stiftingar, som ikkje er omfatta av konsernunntaket. Inkludering av gevinstar kan dessutan gje (ytterlegare) insentiv til å kome innanfor unntaket for skattekonsern. For at aksjeselskap mv. skal utgjere eit skattekonsern, må visse vilkår vere oppfylt. Eit selskap må mellom anna eige meir enn 90 pst. av aksjane og ha stemmerett for meir enn 90 pst. av aksjane i minst eitt anna selskap. Om gevinstar vert inkludert i treprosentregelen, vil det kunne føre til at fleire vel å organisere seg slik at dei oppfyller dette eigar- og stemmekravet. Det treng ikkje vere forretningsmessig og samfunnsøkonomisk føremålstenleg.

På bakgrunn av det ovannemnde legg departementet til grunn at inkludering av gevinstar i treprosentregelen vil gje auka administrative utfordringar og kostnadar både for ein del skattepliktige og for Skatteetaten. Omsynet til eit enkelt og praktiserbart regelverk taler difor mot å inkludere gevinstar. Omsynet til å leggje til rette for føremålstenlege selskapsstrukturar og eigarsamansetjingar taler òg mot å inkludere gevinstar. Departementet syner vidare til at treprosentregelen er ein sjablongregel, som aldri vil treffe heilt. Då gevinstar vart unntatt frå treprosentregelen i 2012, la departementet vekt på at sjablongregelen særleg kunne vere lite treffsikker ved realisasjon av aksjepostar med store, latente gevinstar. Departementet meiner at dette framleis gjer seg gjeldande, og at det er uheldig om skattebelastninga vert dårleg avpassa i høve til kostnadane som aksjonæren faktisk har frådragsført.

Etter ei samla vurdering tilrår departementet difor ikkje å utvide treprosentregelen til òg å gjelde gevinstar.

Auke av sats

I si grunngjeving for framlegget om å auke satsen frå tre til fem pst., peikte Skatteutvalet på at enkelte andre land har ei inntektsføring på fem pst. Fleire av høyringsinstansane hadde merknader til dette.

Deloitte meinte at framlegget er lite overtydande grunngitt. Dei synte til at dei fleste land vi normalt samanliknar oss med, anten ikkje har skattlegging av utbyte i selskapssektoren eller har ein lågare sats. Sjømatbedriftene meinte at utvalet ikkje grunngir godt å auke satsen. Norges Rederiforbund synte til forarbeida til treprosentregelen, der regelen er skildra som ein «grov sjablong» og at den er lite treffsikker i enkelttilfelle. Det vart vidare peikt på at det ikkje er lagt fram ny dokumentasjon som tilseier ei endra vurdering, og at dette taler for at satsen ikkje bør vere for høg. Storbedriftenes skatteforum bad departementet vurdere om det er meir naturleg å samanlikne Noreg med våre naboland, som ikkje har ein slik sjablongregel, og om ei auke til fem pst. vil medføre ei konkurranseulempe.

Departementet kan ikkje sjå at utvalet har gode argument for at satsen bør aukast, sett bort frå at enkelte andre land har ein sats på fem pst. Som fleire av høyringsinstansane til Skatteutvalet peikte på, har dei fleste land vi til vanleg samanliknar oss med, ikkje ein slik sjablongregel. Departementet meiner at ei eventuell endring i treprosentregelen bør grunngjevast med at eit anna nivå på satsen betre vil svare til storleiken på selskapa sine frådragsførte forvaltningskostnadar.

Treprosentregelen er ein sjablongregel der det ikkje er nokon direkte samanheng mellom beløpet som vert inntektsført, og dei forvaltningskostnadane som den enkelte aksjonær har hatt. Bakgrunnen for treprosentregelen er at det er vanskeleg å skilje forvaltningskostnadar knytt til skattefrie inntekter frå kostnadar i den «ordinære» verksemda.

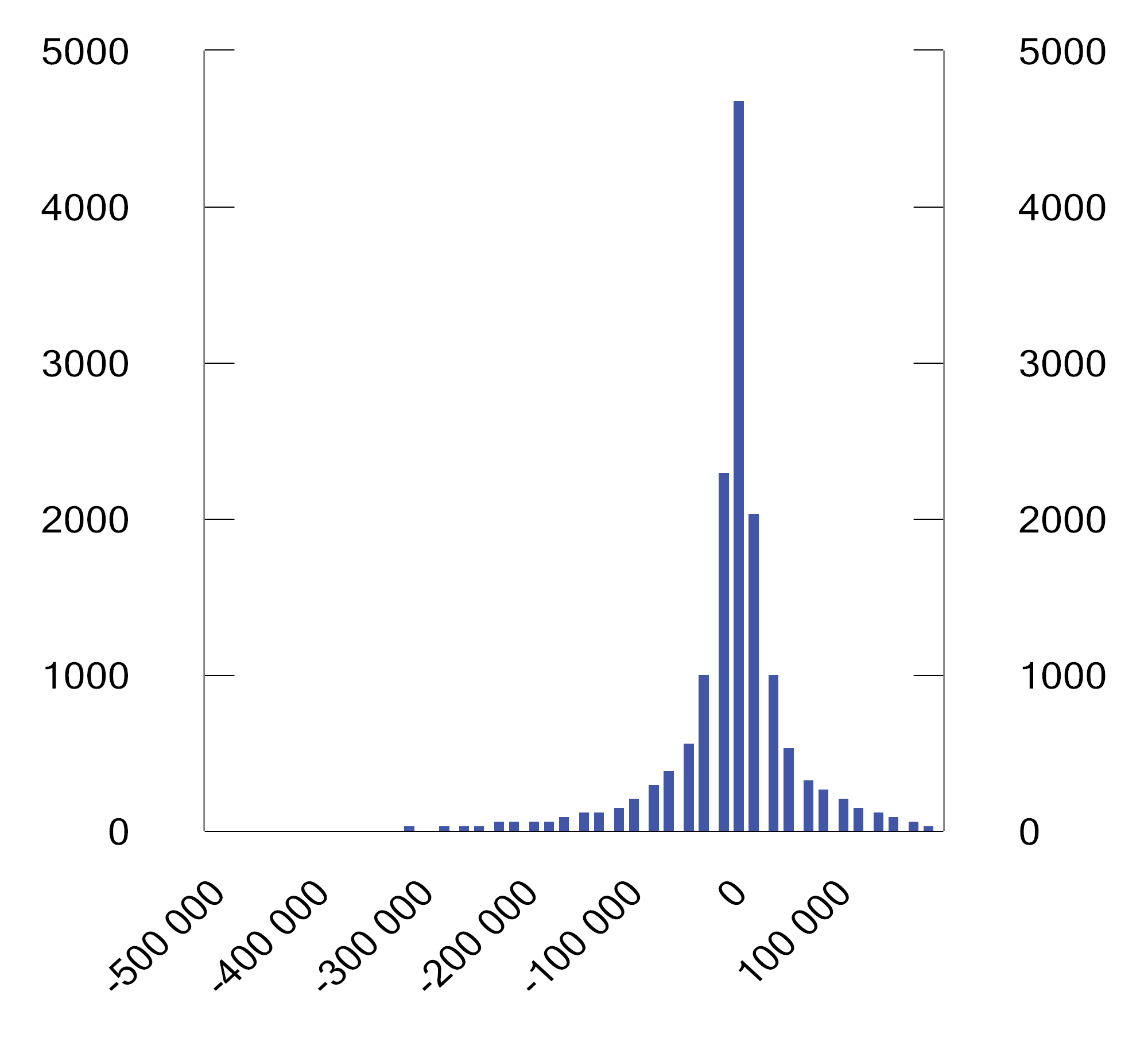

For å undersøkje kor treffsikker treprosentregelen er, har departementet gjennomført ein dataanalyse som samanliknar anslåtte forvaltningskostnadar med mottekne utbyter etter treprosentregelen. For å gjennomføra ei slik samanlikning, er analysen avgrensa til selskap som har kostnadar som i all hovudsak er knytt til forvaltning av aksjar, typisk holdingselskap og nokre verdipapirfond. Analysen tar utgangspunkt i data frå næringsoppgåve 2 (RF-1167) for åra 2020, 2021 og 2022.

Figur 11.2 viser korleis den noverande regelen treff for selskapa som er inkludert i analysen. Om treprosentregelen hadde vore ein presis regel for alle selskap, hadde figuren vist éi søyle som la seg på null i figuren, og ikkje ei spreiing slik som figuren viser.

Figur 11.2 Skilnaden («avviket») mellom inntekter etter treprosentregelen og anslåtte forvaltningskostnadar for selskapa i utvalet.1 2022. Kroner.

1 X-aksen viser storleiken på avvika. Figuren inkluderer ikkje selskap med avvik lågare enn femte prosentil (-506 362 kroner) og avvik høgare enn 95. prosentil (189 148 kroner). Y-aksen viser antal selskap innanfor eit visst intervall med avvik.

Kjelder: Finansdepartementet og Skatteetaten

Skilnaden mellom forvaltningskostnadane og inntektene etter treprosentregelen påverkar selskapa sine insentiv til å investere i andre selskap. Til dømes vil eit selskap som ikkje mottek fullt frådrag for forvaltningskostnadane, få eit redusert insentiv til å investere i andre selskap. Denne vridinga vert større, jo større skilnaden mellom kostnadane og inntektene er. Nivået på satsen bør setjast slik at avvika vert minst mogleg.

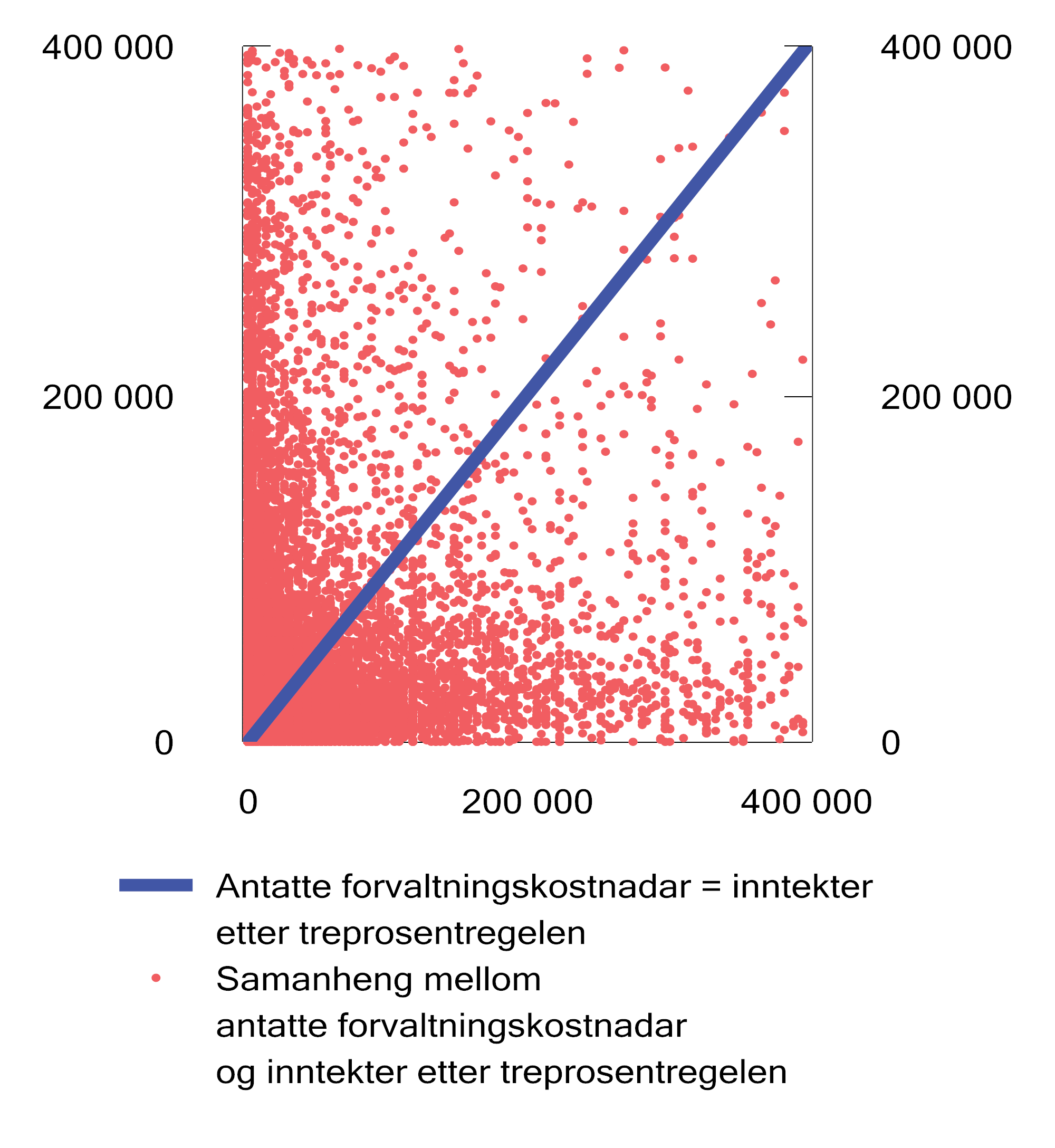

Dataanalysen har avdekt at det er stor spreiing i forvaltningskostnadane til selskapa, og at desse har liten samanheng med utbyta som selskapa mottek. Dei raude prikkane i figur 11.3 illustrerer samanhengen mellom dei anslåtte forvaltningskostnadane og inntektene etter treprosentregelen for selskap der både inntektene og forvaltningskostnadane er lågare enn 400 000 kroner. Om treprosentregelen hadde vore ein god sjablong på selskapa sine forvaltningskostnadar, hadde dei raude prikkane fylgd den blå linja.

Analysen viser at ein sats ned mot ein pst. i sum gjev det minste avviket mellom selskapa sine forvaltningskostnadar og inntektsføring etter regelen, og er mest treffsikker for flest mogleg selskap.

Figur 11.3 Samanheng mellom inntektene etter treprosentregelen og forvaltningskostnadar for selskapa i utvalet. Forvaltningskostnadar og inntekter etter treprosentregelen mindre enn 400 000 kroner.1 2022. Kroner.

1 X-aksen viser inntektene etter treprosentregelen og y-aksen viser antatte forvaltningskostnadar.

Kjelder: Finansdepartementet og Skatteetaten

Oppsummering

Etter ei samla vurdering meiner regjeringa at dei administrative konsekvensane av å inkludere gevinstar i regelen vil vere uforholdsmessig store.

Regjeringa meiner vidare at den store spreiinga i forvaltningskostnadane til selskapa gjer det krevjande å fastsetje ein passande sjablongsats. Funna i dataanalysen taler mot å auke satsen. Analysen tyder derimot på at ein satsreduksjon kunne gjort regelen noko meir treffsikker for fleire selskap. Samstundes finst det nokre selskap som fører svært store forvaltningskostnadar til frådrag, samanlikna med mottekne utbyter etter treprosentregelen.

Regjeringa gjer ingen framlegg til endringar i treprosentregelen i samband med det reviderte budsjettet. Oppmodingsvedtaket vert rekna som fylgd opp gjennom utgreiinga ovanfor.

11.5 Oppmodingsvedtak – NOKUS-reglane

Stortinget fatta følgjande oppmodingsvedtak i samband med behandlinga av statsbudsjettet for 2022, sjå Innst. 2 S (2021–2022) (vedtak 35, punkt 31):

«Stortinget ber regjeringen om i løpet av 2022 å gjennomføre en grundig evaluering av dagens skatteordning for NOKUS-selskap, herunder også vurdere hvordan denne ordningen samvirker med kildeskatt.»

NOKUS-reglane er fastsett i skatteloven §§ 10-60 til 10-68. Dei inneber at norske eigarar vert skattlagd laupande for sine andelar av overskot i selskap mv. som er under norsk kontroll og som er heimehøyrande i lågskattland, uavhengig av om overskotet vert delt ut. Reglane skal sikre investeringsnøytralitet og motverke skattemotiverte etableringar.

Den delen av oppmodingsvedtaket som gjeld kjeldeskatt, vart løyst allereie i 2021. For den delen vart oppmodingsvedtaket endeleg følgt opp ved ei omtale i Prop. 1 LS (2022–2023) Skatter, avgifter og toll 2023. Samstundes uttalte departementet at det ikkje var mogleg å gjennomføre ei grundig evaluering av NOKUS-reglane i 2022. Det vart vist til at heilskapen manglar i påvente av den internasjonale utviklinga på området, og særleg ferdigstillinga av arbeidet med ei topilarløysing for skattleggjing av store fleirnasjonale konsern i Noreg. Departementet ville difor kome attende med ei vurdering av NOKUS-reglane når topilarløysinga er innført i norsk rett. Dette vart teke opp att i Meld. St. 4 (2024–2025) Anmodnings- og utredningsvedtak i stortingssesjonen 2023–2024.

Topilarløysinga er ei internasjonal semje om endringar i rammeverket for skattleggjing av store fleirnasjonale konsern. Tiltaka skal motverke at overskot vert flytta og skattegrunnlaget uthola. Løysinga består av to hovuddelar, pilar 1 og 2. Pilar 2 er innført i norsk rett gjennom suppleringsskatteloven. Forhandlingane om pilar 1 pågår framleis. Departementet kan ikkje tidfeste når det eventuelt kan ventast at konvensjonen i pilar 1 kan verte underteikna, tre i kraft eller få verknad. Det pågår òg framleis arbeid med detaljane i pilar 2, som vil føre til endringar i reglane i tida framover. Departementet meiner difor at det heller ikkje i år er føremålstenleg å gjennomføre ei grundig evaluering av NOKUS-reglane. Departementet har i staden vurdert om det er mogleg å gjere mindre endringar i NOKUS-reglane på noko kortare sikt.

Departementet vil særleg trekkje fram to konkrete høve som det vil sjå nærmare på. Det fyrste gjeld høvet mellom NOKUS-reglane og reglane om suppleringsskatt. Sistnemnde gjeld for konsern med ei samla inntekt på over 750 millionar euro, og skal sikre at konsernet betalar minst 15 pst. skatt av verksemda si, utan omsyn til kvar ho vert drive. Båe regelsetta er kompliserte og inneber forpliktingar til å rapportere. I NOKUS-samanheng skal eit land reknast som eit lågskattland dersom den alminnelege inntektsskatten på selskapet sitt samla overskot er mindre enn to tredelar av den skatten selskapet ville ha vorte ilagt dersom det hadde vore heimehøyrande i Noreg. I Noreg er skattesatsen for selskap 22 pst., slik at to tredelar tilsvarar 14,67 pst. Dei to regelsetta har dermed liknande tersklar, og føremåla overlappar noko. Departementet vil sjå nærmare på om det bør innførast forenklingar eller andre endringar i NOKUS-reglane for selskap som er omfatta av båe regelsetta. Dette vil vere i samsvar med merknadar frå høyringa til suppleringsskatteloven. Det er òg i tråd med utviklinga i EU, som no har som mål å forenkle skatteregelverket, mellom anna ved å endre overlappande skattereglar.

Det andre høvet departementet vil sjå nærmare på, er unntaket frå NOKUS-reglane for selskap som er heimehøyrande i land som Noreg har inngått skatteavtale med, jf. skatteloven § 10-64 bokstav a. Unntaket gjeld aktive investeringar, og er formulert slik at skattleggjing etter NOKUS-reglane ikkje skal skje når inntektene til selskapet ikkje hovudsakeleg er av passiv karakter. Som inntekt av passiv karakter vert rekna til dømes renter, utbyte og royalty. På dette punktet finst det omsyn som kan tale for ei oppmjuking, medan det òg finst omsyn som talar for at unntaket vert snevra inn. Det har vore ei utvikling på området sidan reglene vart innførte. Departementet vil vurdere om det er grunnlag for å gjere endringar.