7 Innovasjon

Innovasjon er avgjørende for utvikling både i offentlig og privat sektor. Offentlig sektor og kommunesektoren skal framover møte komplekse samfunnsutfordringer, redusert økonomisk handlingsrom og en aldrende befolkning – særlig i distriktene. I næringslivet er innovasjon avgjørende for økonomisk vekst, bærekraftig utvikling og økt konkurranseevne, som igjen bidrar til å skape nye arbeidsplasser, styrke lokale økonomier og motvirke fraflytting. I dette kapittelet ser vi først på innovasjon og digitalisering i kommunesektoren. Deretter går vi gjennom regionale forskjeller i innovasjon og forsknings- og utviklingsaktivitet (FoU) i næringslivet.

- Distriktskommuner utvikler i liten grad innovasjoner på egenhånd, men gjenbruker ofte andre sine innovasjoner. De mest sentrale kommunene sprer innovasjonene i større grad enn distriktskommuner.

- Kommunesektoren oppgir at tid og ressurser er de største utfordringene for innovasjon og digitalisering.

- Distriktskommuner gjennomfører i mindre grad innovative anskaffelser.

- Digitaliseringsgraden øker i alle kommuner, samtidig som det er mer digitalisering og digitaliseringssamarbeid i Sør-Norge enn i Nord-Norge.

- Generelt driver de største og mest sentrale kommunene mer avansert digitalisering enn de minste og mindre sentrale.

- Det er tydelige geografiske forskjeller i IKT-sikkerhetsarbeidet. De minst sentrale kommunene gjennomfører mindre opplæring, har i mindre grad formalisert ansvaret for IKT-sikkerhet og jobber mindre systematisk med risikovurdering.

- Innbyggere i mer sentrale områder er mer fornøyde med digitaliseringsarbeidet i staten og kommunen enn innbyggere i mindre sentrale områder.

- FoU-virksomheten i næringslivet er i stor grad konsentrert til de sentrale områdene av landet.

- Over halvparten av næringslivets FoU-virksomhet finner sted i Oslo og Viken, men FoU-kostnader per sysselsatt er høyest i Vestfold og Telemark.

- Næringslivet i Vestfold og Telemark investerer mest i FoU, mens distriktsfylker som Troms og Finnmark, Innlandet og Nordland har lave FoU-investeringer i næringslivet.

- Innovasjonsaktiviteten i næringslivet gikk ned fra perioden 2018–2020 til 2020–2022.

- Innlandet økte innovasjonsaktiviteten nokså markant i den samme perioden, slik at de nå ligger tredje høyest i innovasjonsaktivitet, mot bunnplass i 2018–2020.

- Næringslivet i distriktsfylker som Troms, Nordland og Finnmark mottar minst støtte fra Forskningsrådet.

7.1 Innovasjon og digitalisering i kommunesektoren

Kommunesektoren i Norge er mangfoldig; de fleste kommunene er små og usentrale, men alle kommunene har ansvar for mange velferdsoppgaver og har stor grad av lokalt selvstyre.

Innovasjon i offentlig sektor har kommet på dagsorden de siste 10–15 årene 16 . Innovasjon i offentlig sektor innebærer å innføre noe nytt som skaper verdi for innbyggerne og samfunnet. Det kan være en ny eller vesentlig endret tjeneste, produkt, prosess, organisering eller kommunikasjonsmåte. Innovasjonen er ny for den aktuelle virksomheten, selv om den kan være kjent og brukt andre steder (OECD, 2018). Innovasjon kan også skje i systemer og strukturer, altså utover den enkelte virksomhet.

Digitalisering er en sentral del av innovasjonsarbeidet i både offentlig og privat sektor i dag og handler om å bruke digital teknologi til å løse oppgaver (OECD 2018). Digitalisering kan også endre forretningsprosesser, økonomien og samfunnet, kjent som digital transformasjon. Digitalisering inkluderer digisering, altså å overføre informasjon fra fysiske til digitale formater, som fra papir til PDF, uten andre vesentlige endringer (Gartner, 2025). Digital infrastruktur, som trådbundet bredbåndsnett og 5G, er grunnleggende for at innbyggerne skal kunne bruke digitale tjenester. Digital infrastruktur er omtalt i Regionale Utviklingstrekk 2023.

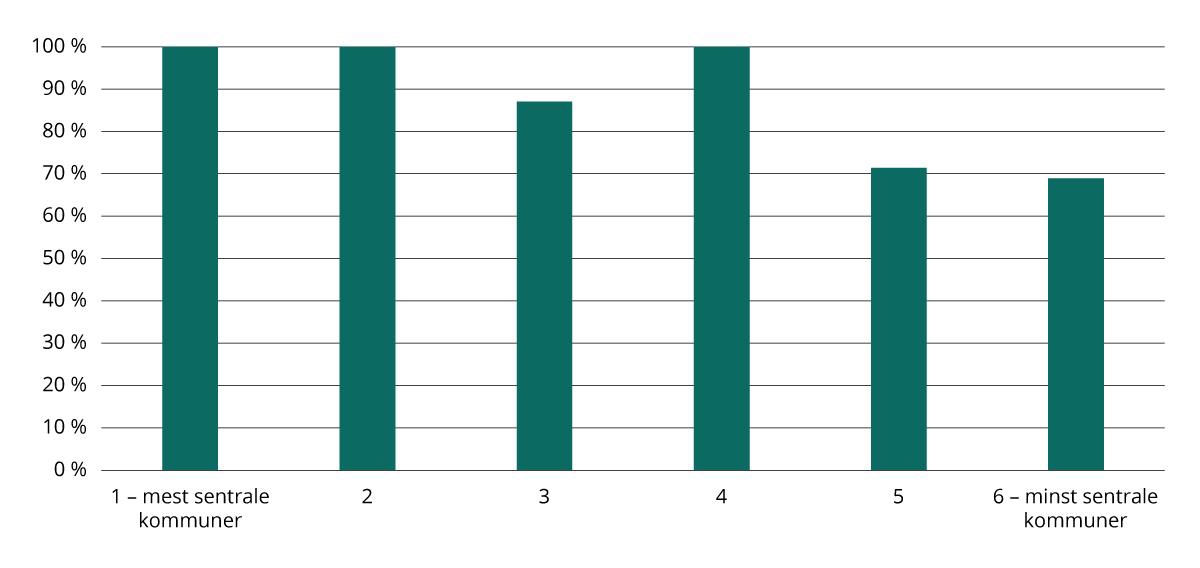

Figur 7.1 Andel kommuner som oppgir at de jobber målrettet med innovasjon. 2024. Prosent.

Kilde: KS/IPSOS: Kommune- og fylkesdirektørundersøkelsen. Beregninger: KDD.

Mer innovasjon i store og sentrale kommuner enn små distriktskommuner

KS gjennomfører annethvert år innovasjonsbarometeret i kommuner og fylkeskommuner. Innovasjonsbarometeret 2024 viser at de største og mest sentrale kommunene jobber mest målrettet med innovasjon. Over 70 prosent av kommunedirektørene i sentralitet 5 og nesten 70 prosent i sentralitet 6 oppgir at de jobber målrettet med innovasjon (Figur 7.1). Mangel på kapasitet er hovedgrunnen blant dem som ikke jobber målrettet med innovasjon. Svært få nevner organisasjonskultur som en barriere, bortsett fra i Nord-Norge hvor 22 prosent peker på dette.

Innovasjonsbegrepet stammer fra næringslivet og kan suppleres med begreper som utviklingskapasitet eller utviklingsevne. Disse kan gi et bedre bilde av hvor innovativ eller utviklingsrettet en kommune er enn antall innovasjonsprosjekter. Utviklingsevne defineres som evnen til å tilpasse seg endringer i omgivelser, marked og rammebetingelser, og består av utviklingskultur (tillit, vilje, holdninger og åpenhet) og utviklingsressurser (kapasitet, kompetanse, arenaer og systemer for utvikling) (Innovasjon Norge, 2024). Dette er mer komplekst å måle.

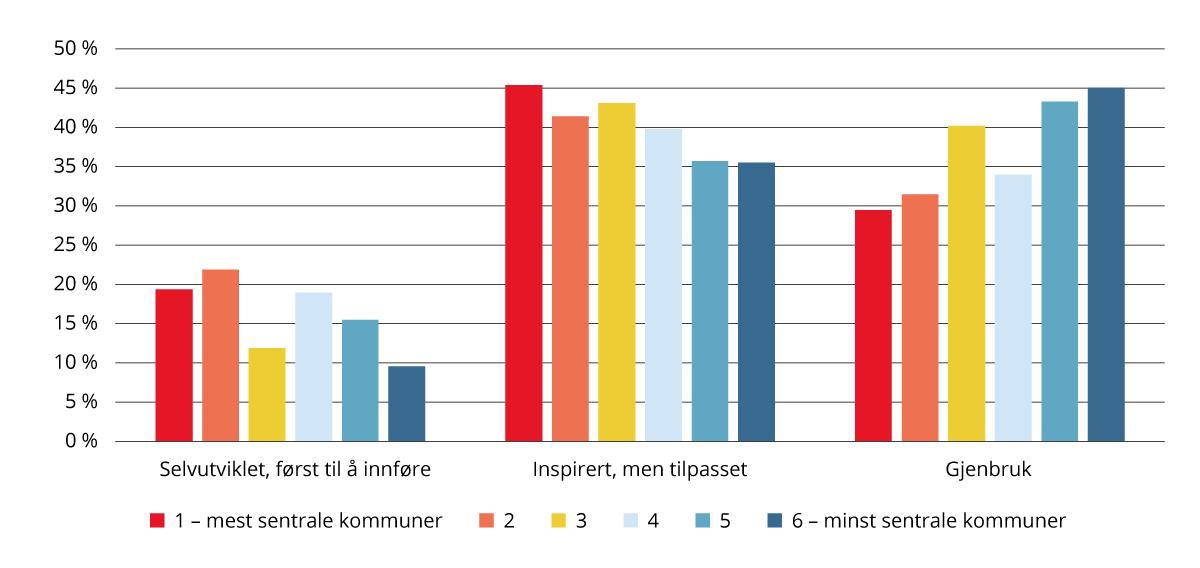

Små kommuner stjeler med stil

Å gjenbruke andres innovasjoner er nyttig, spesielt for aktører med begrenset kapasitet til eget innovasjonsarbeid. Samtidig er gjenbruk krevende, da innovasjonen må tilpasses og videreutvikles for å bli nyttig i den nye konteksten. Distriktskommuner (sentralitet 5 og 6) er sjelden først til å utvikle, men de lar seg inspirere og gjenbruker andres innovasjoner (Figur 7.2).

Figur 7.2 Om den nyeste innovasjonen på arbeidsplassen var selvutviklet, tilpasset eller gjenbruk, etter sentralitet. 2024. Prosent.

Kilde: KS/IPSOS: Innovasjonsbarometeret. Beregninger: KDD.

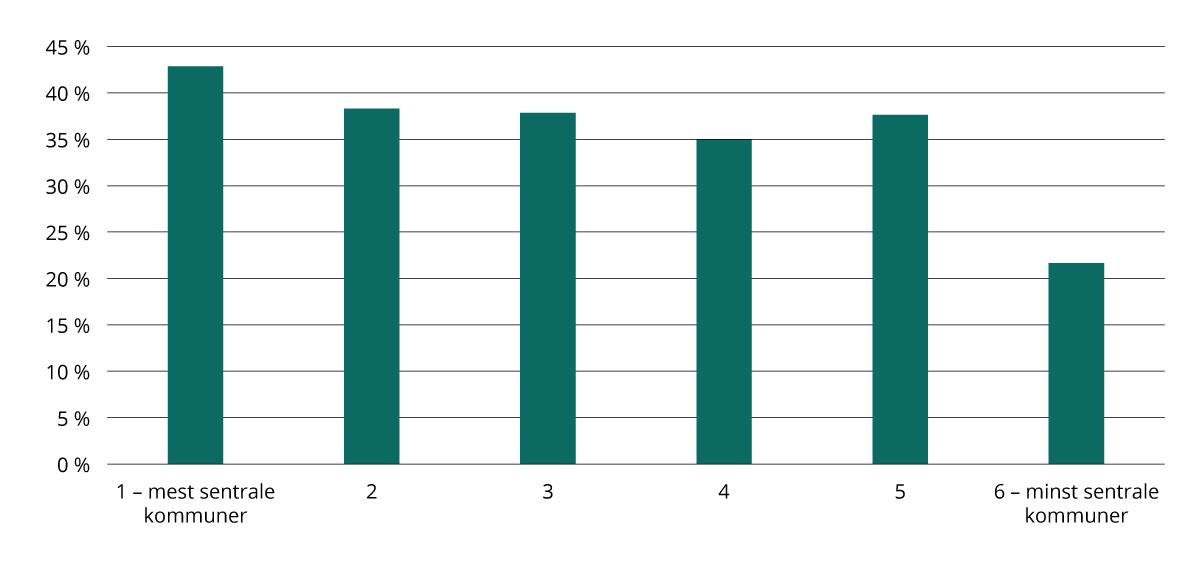

Å spre innovasjoner gir andre mulighet til å dra nytte av dem, men det krever tid og ressurser. Innovasjonsundersøkelsen viser at andelen kommuner som sprer sine nye løsninger er relativt jevnt fordelt etter sentralitet, men lavere i de minst sentrale kommunene (Figur 7.3). Forskjellen mellom de minst sentrale og litt mer sentrale kommunene er større enn hva graden av gjenbruk kan forklare.

Figur 7.3 Andel kommuner som har gjort noe aktivt for å spre innovasjonen slik at andre kan ta i bruk løsningene, etter sentralitet. 2024. Prosent.

Kilde: KS/IPSOS: Innovasjonsbarometeret. Beregninger: KDD.

Boks 7.1 Innovasjonsbarometeret for kommunesektoren

Innovasjonsbarometeret er laget av IPSOS for KS. Digitaliseringsdirektoratet gjør tilsvarende undersøkelse for staten. Det siste innovasjonsbarometeret for kommunesektoren er fra 2024 og er det tredje i rekken (tidligere i 2018 og 2020). I 2018 ble innovasjonsbarometeret gjennomført i hele Norden og svarene sammenlignet.

Innovasjonsbarometeret består av to nettbaserte undersøkelser: én blant kommunedirektører og fylkeskommunedirektører (kommune- og fylkesdirektørundersøkelsen), og én blant enhetsledere i kommunale og fylkeskommunale enheter innen helse og omsorg, utdanning og oppvekst, sosial, kultur og teknisk sektor (omtalt her som Innovasjonsbarometeret).

Innovasjon er definert som nye eller vesentlige endrede tjenester, produkter, prosesser eller måter å organisere arbeidet eller måter å kommunisere på.

Undersøkelsen blant enhetsledere ble sendt ut til 371 kommuner og fylkeskommuner og 39 prosent av kommunene svarte. Svarprosenten blant enhetslederne var 19 prosent, og blant kommunedirektører var den 38 prosent. Resultatene har en feilmargin på 2,8–6,3 prosent. (Ipsos 2024a, 2024b).

Distriktskommuner deltar mindre i nasjonale innovasjonsordninger

Innovasjon kan finansieres av kommunen selv som en del av driften, gjennom støtteordninger, eller ved å bruke anskaffelsene kommunen gjør som et innovasjonsverktøy. Statistikkene tyder på at distriktskommuner i stor grad finansierer innovasjonen som en del av driften.

Kommune- og fylkesdirektørundersøkelsen 2024 viser at færrest av de minste sentrale kommunene (sentralitet 6) som jobber målrettet med innovasjon har satt av egne midler til innovasjon. Samtidig oppgir kommuner i sentralitet 5 å ha satt av mer midler til innovasjon enn de i sentralitet 3 og 4 (Figur 7.4).

Figur 7.4 Andel kommuner av de som jobber målrettet med innovasjon som har satt av egne midler til innovasjon. 2024. Prosent.

Kilde: KS/IPSOS: Kommune- og fylkesdirektørundersøkelsen. Beregninger: KDD.

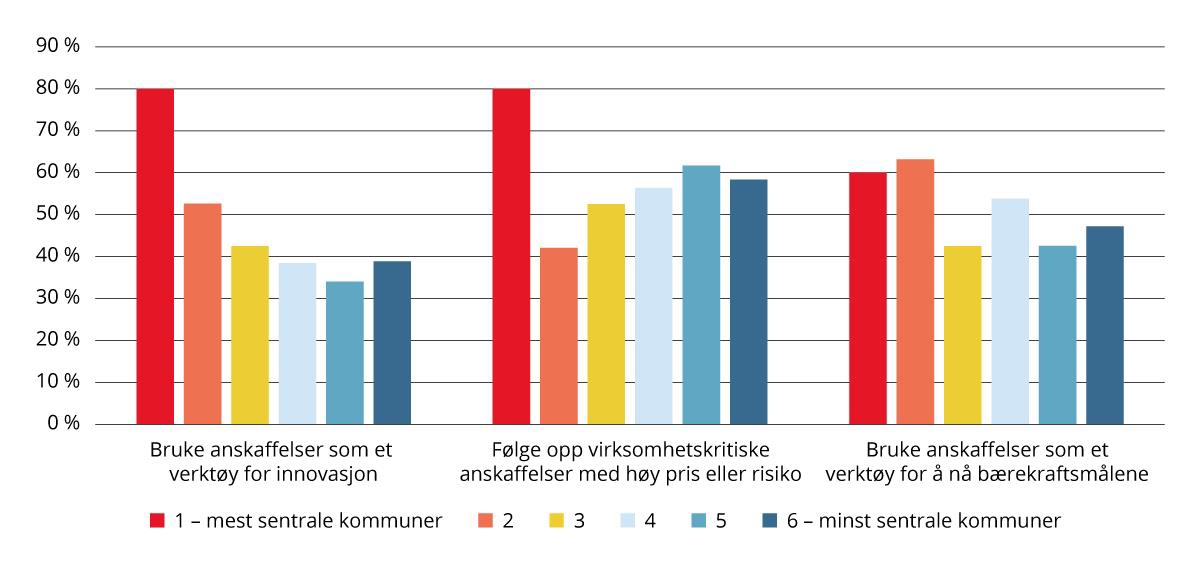

Figur 7.5 Andel kommuner som mener at toppledelsen har tilstrekkelig* kompetanse til å bruke anskaffelser som et strategisk virkemiddel, etter sentralitet. 2024. Prosent.

*Tilstrekkelig inkluderer svarene «I noen grad», «I høy grad» og «I svært høy grad».

Kilde: DFØ: Anskaffelsesundersøkelsen. Beregninger: KDD.

En undersøkelse fra Telemarksforsking (Brandtzæg m.fl., 2020) viser at kommuner med færre enn 3000 innbyggere (små distriktskommuner) deltar mindre i statlige innovasjons- og utviklingsordninger 17 enn større kommuner, og de deltar oftere som partnere enn at de leder prosjektene. De små distriktskommunene er ofte i en tidligere fase i utviklingsarbeidet, sammenlignet med andre kommuner. Undersøkelsen viser også at disse kommunene i størst grad bruker prosjektskjønnsmidlene fra Statsforvalteren, og at kommunene i de nordligste fylkene deltar enda mindre i ordningene enn andre kommuner.

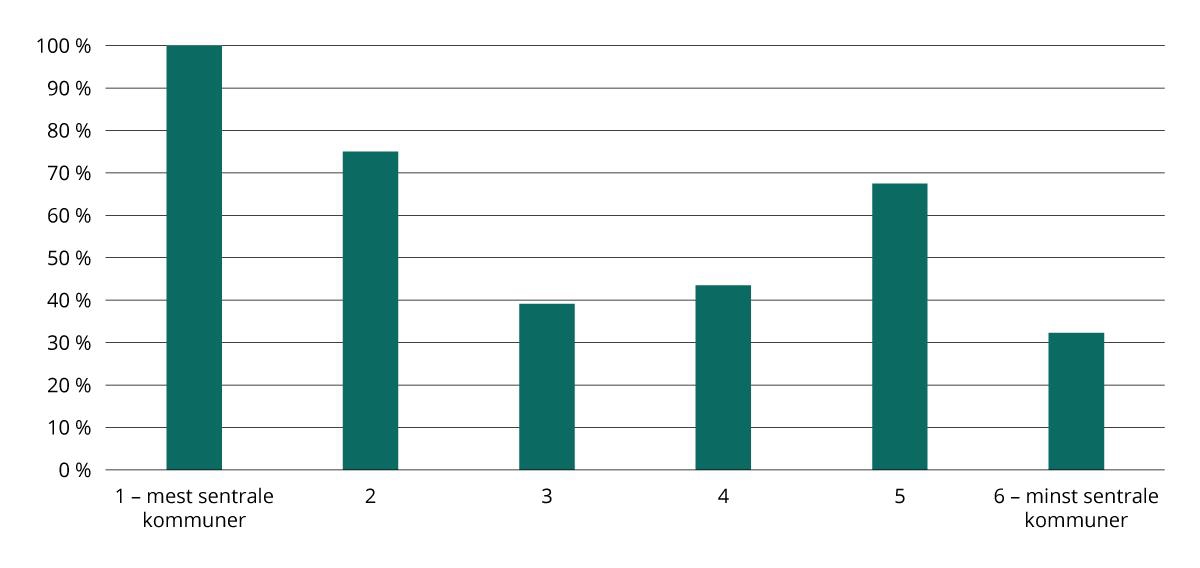

Distriktskommuner deltar mindre i innovative anskaffelser

Offentlige anskaffelser skal sikre rettferdig konkurranse og effektiv bruk av offentlige midler, og har samtidig blitt et strategisk verktøy for innovasjon og bærekraftig utvikling (EU, 2014). Kommunesektoren kjøper varer og tjenester for over 280 milliarder kroner i året (DFØ, 2024a). Anskaffelsesundersøkelsen fra DFØ viser at færre kommuner enn statlige virksomheter bruker anskaffelser strategisk. Toppledelsen i mindre sentrale kommuner blir vurdert å ha lavere kompetanse til å bruke innovasjon som et strategisk verktøy. De følger i større grad opp virksomhetskritiske anskaffelser med høy pris eller risiko, og bruker delvis anskaffelser for å nå bærekraftsmålene. De mest sentrale kommunene skårer høyere på alle parametere (Figur 7.5).

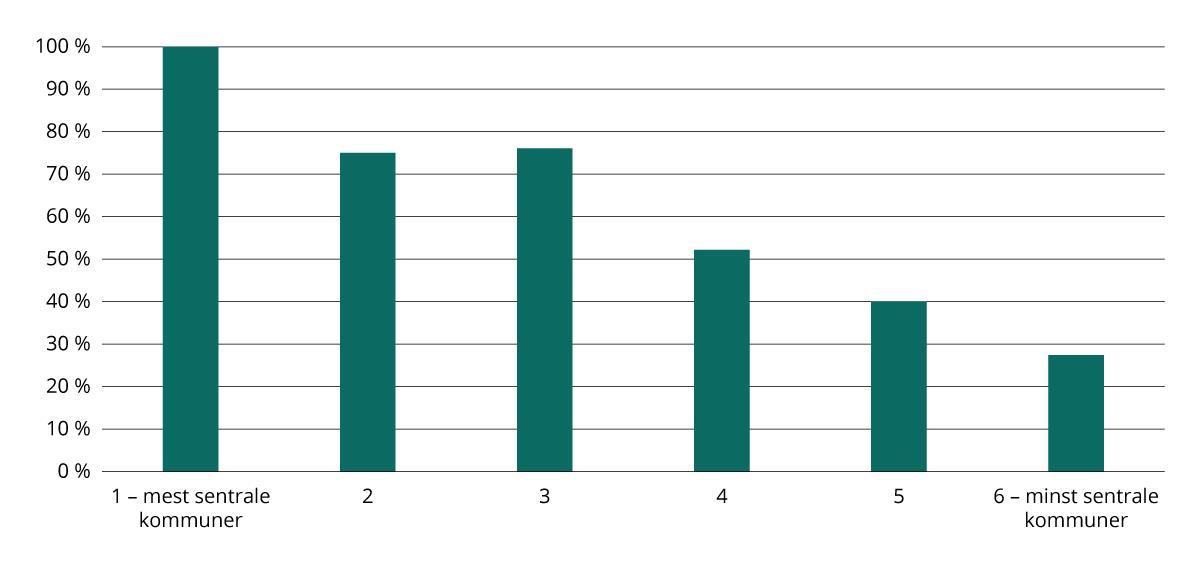

Kommune- og fylkesdirektørundersøkelsen (KS, 2024b) rapporterer at 40 prosent av kommunene i sentralitet 5 og under 30 prosent av kommunene i sentralitet 6 har gjennomført en innovativ anskaffelse (Figur 7.6).

Figur 7.6 Andel kommuner som har gjennomført en innovativ offentlig anskaffelse, etter sentralitet. 2024. Prosent.

Kilde: KS/IPSOS: Kommune- og fylkesdirektørundersøkelsen. Beregninger: KDD. Kommuner som har svart «vet ikke» er utelatt.

Boks 7.2 Anskaffelsesundersøkelsen

Undersøkelse gjennomført av Direktoratet for forvaltning og økonomistyring (DFØ).

Det er flest større kommuner som svarer, og DFØ bemerker at det er utfordrende å komme i kontakt med de minste kommunene.

Ca. 68 prosent av de som har svart på undersøkelsen er innkjøpsleder (med eller uten personalansvar) eller økonomi- eller administrasjonssjef.

Anskaffelsesundersøkelsen viser at kommunesektoren ser tid og ressurser som de største utfordringene for innovasjon gjennom anskaffelser (73 %), etterfulgt av innovasjonskompetanse (54 %) og økonomisk handlingsrom (51 %). Dette samsvarer med at mangel på kapasitet er hovedgrunnen til at kommuner ikke jobber målrettet med innovasjon, ifølge Innovasjonsbarometeret.

Boks 7.3 SSB Digitalisering og IKT i offentlig sektor

SSB henter inn data om IKT og digitalisering fra kommuner, fylkeskommuner og statlige etater i undersøkelsen «Digitalisering og IKT i offentlig sektor». I 2024 utgjorde svarprosenten fra kommunesektoren 354 av 357 kommuner.

KDD har bestilt figurene som viser sentralitet.

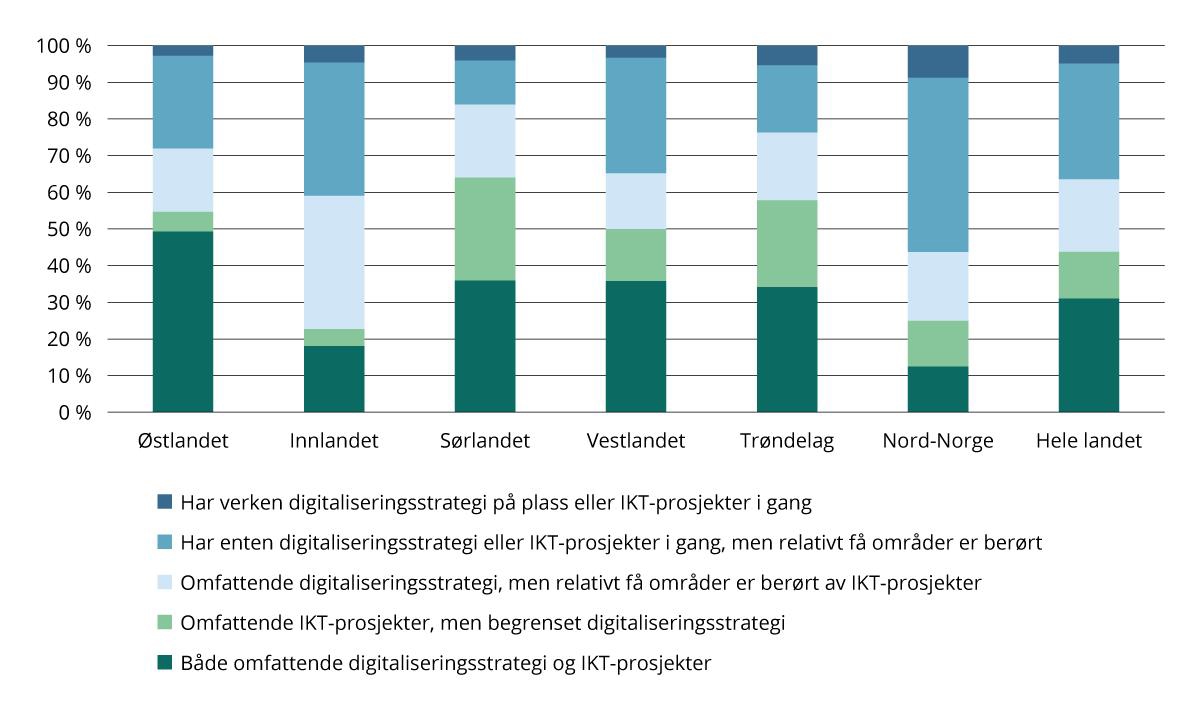

Økende digital aktivitet i kommunesektoren

Teknologi er en del av 88 prosent av innovasjonene i KS’ innovasjonsbarometer, enten fordi innovasjonen er en teknologisk løsning (15 %), teknologi er en viktig del av innovasjonen (46 %) eller en mindre del av innovasjonen (27 %). Dette inkluderer digitalisering av kommunikasjon, saksbehandling og tjenestetilbud, samt effektivisering av oppgaver (KS, 2024a).

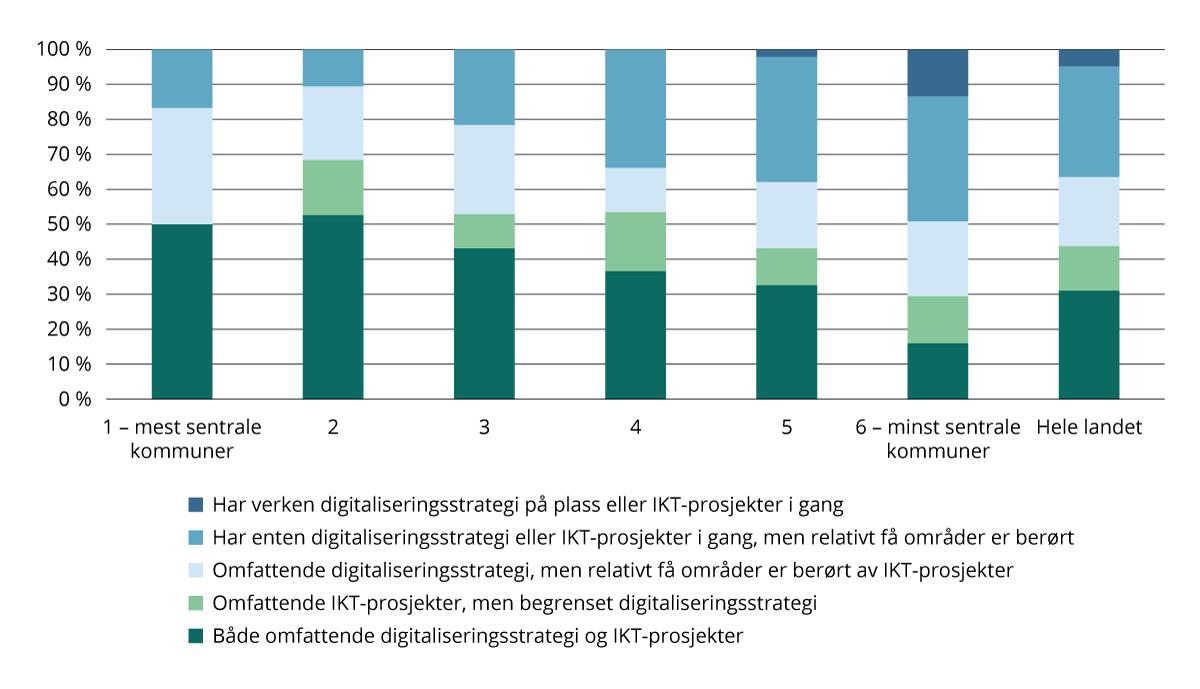

Statistikk fra SSB viser at de fleste kommunene har et aktivt arbeid med IKT-prosjekter, og denne aktiviteten økte blant de minste kommunene fra 2018 til 2022 (Rybalka m.fl., 2023). Rapporten fra Rybalka m.fl. definerer digitaliseringsnivåer og viser at flere mindre sentrale kommuner (sentralitet 5 og 6) mangler både digitaliseringsstrategi og IKT-prosjekter. Videre har færre kommuner i sentralitet 4, 5 og 6 enn i sentralitet 1 til 3 både omfattende digitaliseringsstrategi og IKT-prosjekter (Figur 7.7). De fleste kommunene har enten digitaliseringsstrategi eller IKT-prosjekter, men de dekker få områder. Samtidig er det også betydelig sprik mellom kommunene på samme sentralitetsnivå.

Figur 7.7 Kommuners digitale prioritering, etter sentralitet. 2022. Prosent.

Kilde: SSB 2022/Rybalka m.fl. 2023. Beregninger: KDD.

Mindre avansert digitalisering i distriktskommunene

Generelt driver de største kommunene (over 50 000 innbyggere) mer avansert digitalisering enn de minste (under 2 000 innbyggere). Blant kommunene mellom disse størrelsene er det ikke nødvendigvis en rettlinjet sammenheng eller utvikling.

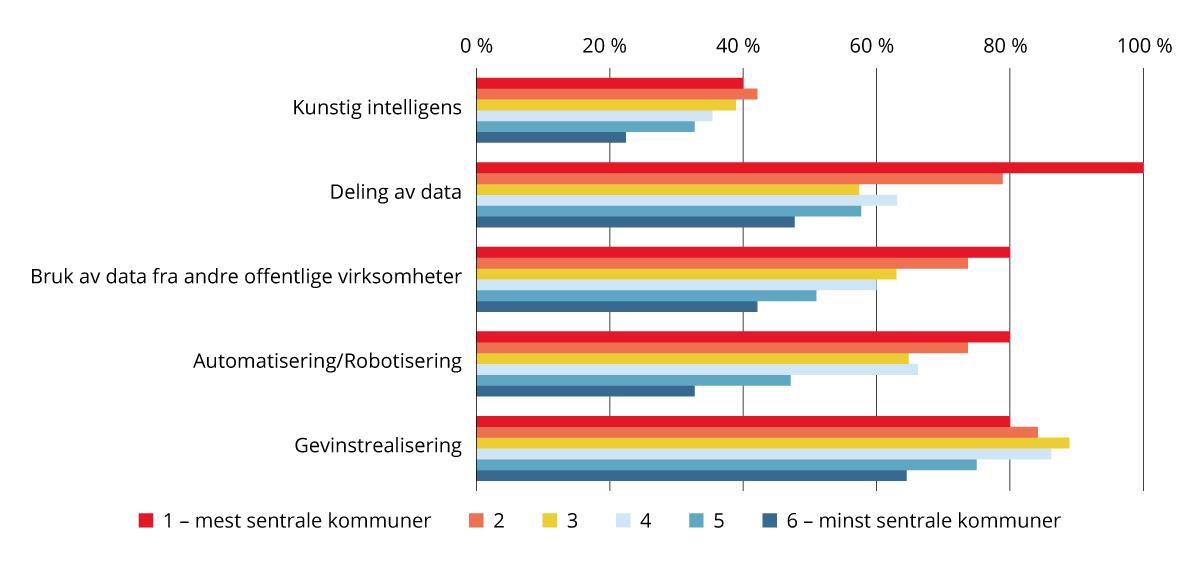

De minst sentrale kommunene (sentralitet 6) omtaler sjeldnere temaer som kunstig intelligens, deling av data, bruk av data fra andre offentlige virksomheter, automatisering/robotisering og gevinstrealisering i sine strategier. Det er samtidig flere i de minst sentrale kommunene som har svart vet ikke/ikke relevant, noe som kan tyde på at digitalisering i liten grad er omtalt i kommunens strategier (Figur 7.8).

Figur 7.8 Digitaliseringsområder omtalt i virksomhetenes strategier, etter sentralitet. 2024. Prosent.

Kilde: SSB (tabell 14023). Beregninger og utvalg: KDD. Vet ikke/ikke relevant er fjernet.

Deling av åpne data er sentralt i regjeringens digitaliseringspolitikk, og er et tema i strategiene til alle de mest sentrale kommunene – samt i om lag halvparten av de minst sentrale (Figur 7.8). På spørsmål om virksomheten faktisk deler åpne data i tråd med retningslinjene svarer 80 prosent av de mest sentrale kommunene delvis, mens om lag 60 prosent av de mindre sentrale kommunene (sentralitet 5 og 6) svarer ja eller delvis. Blant kommunene i sentralitet 3 og 4 svarer om lag 40 prosent ja eller delvis (Figur 7.9). Statistikken gir ikke bakgrunn for å vurdere hva slags data det er henvist til eller realiteten i tallene.

Figur 7.9 Deler kommunen/virksomheten åpne data i tråd med regjeringens «Retningslinjer ved tilgjengeliggjøring av offentlige data», etter sentralitet. 2024. Prosent.

Kilde: SSB (tabell 12619). Beregninger: KDD.

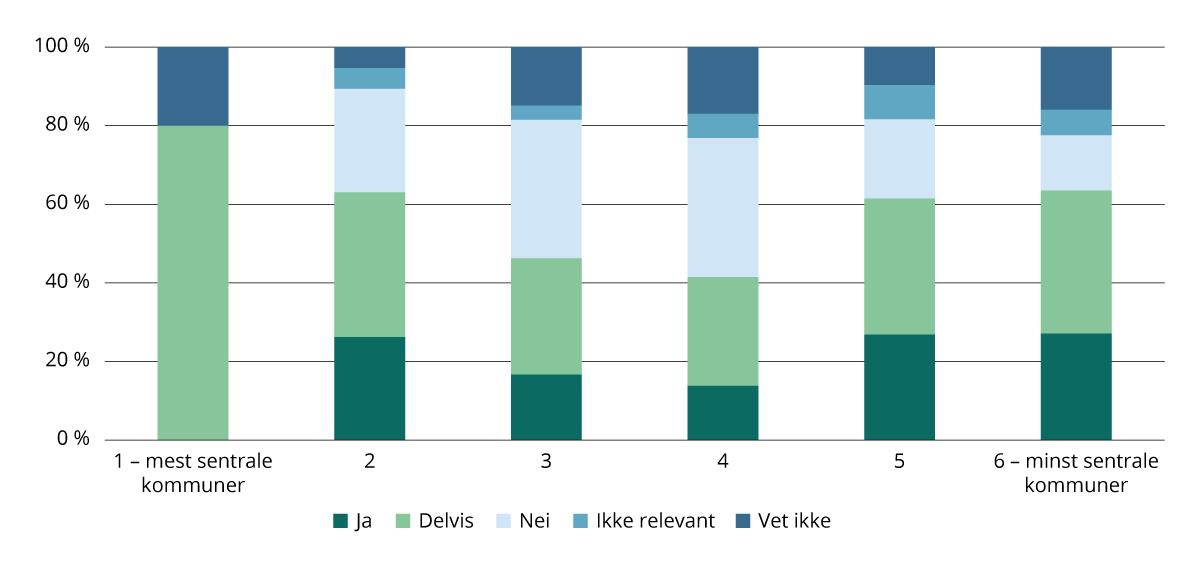

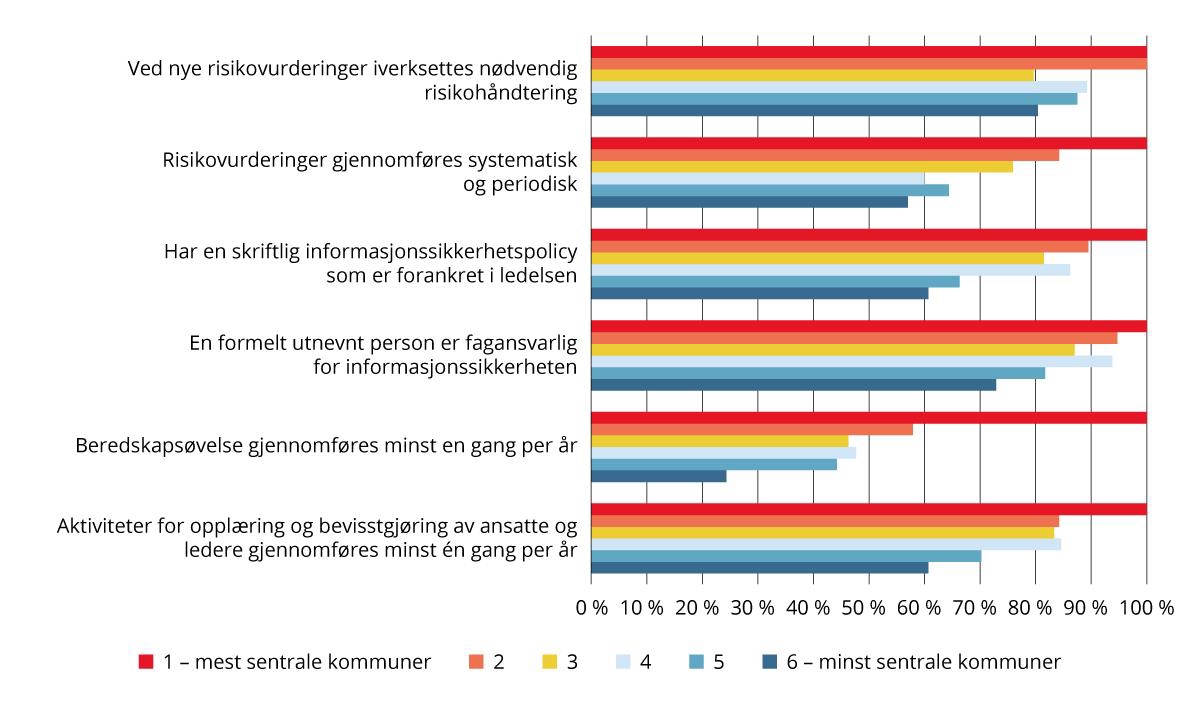

Tydelige forskjeller i IKT-sikkerhetsarbeidet

Statistikk for tiltak og rutiner ved administrasjon av IKT-sikkerhet viser tydelig sammenheng mellom antall innbyggere og sentralitet, og graden av tiltak eller rutiner. De minst sentrale kommunene gjennomfører mindre opplæring, har i mindre grad formalisert ansvaret for IKT-sikkerhet og jobber mindre systematisk med risikovurdering (Figur 7.10).

Figur 7.10 Tiltak ved administrasjon av IKT-sikkerhet, etter sentralitet. 2024. Prosent.

Kilde: SSB (tabell 12041). Beregninger: KDD.

Figur 7.11 Digital prioritering, fordelt på landsdel. 2022. Prosent.

Kilde: SSB 2022. Beregninger: KDD.

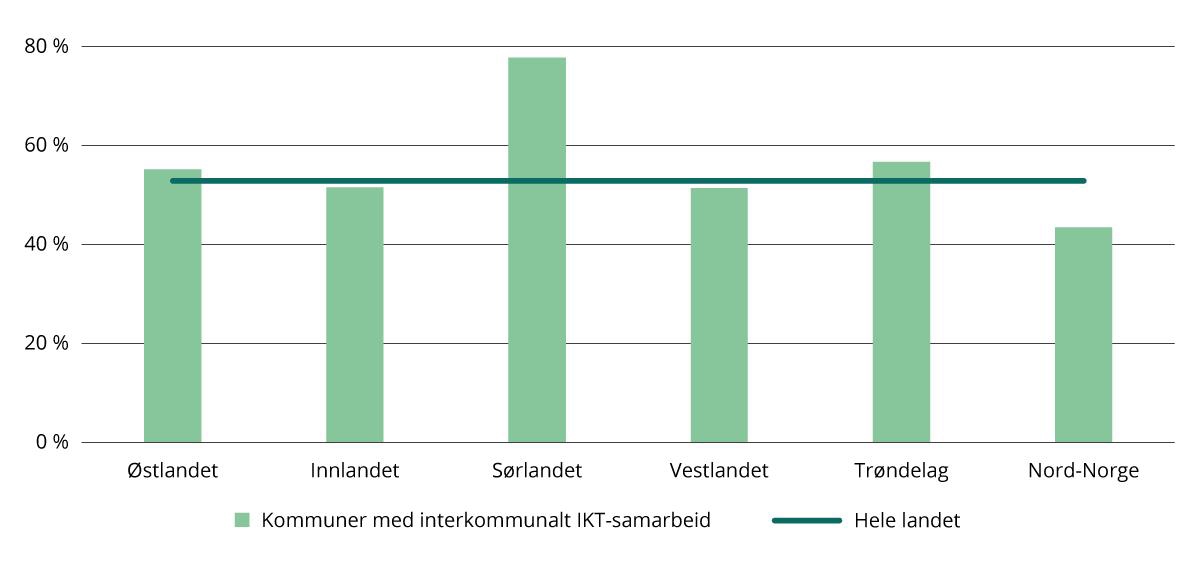

Mer digitalisering og digitaliseringssamarbeid i Sør-Norge enn i Nord-Norge

Rybalka m.fl. (2023) sin undersøkelse viser at det er flest kommuner i Nord-Norge som i 2022 verken hadde digitaliseringsstrategi på plass eller IKT-prosjekter i gang eller hvor relativt få områder var berørt (digital prioritering) (Figur 7.11).

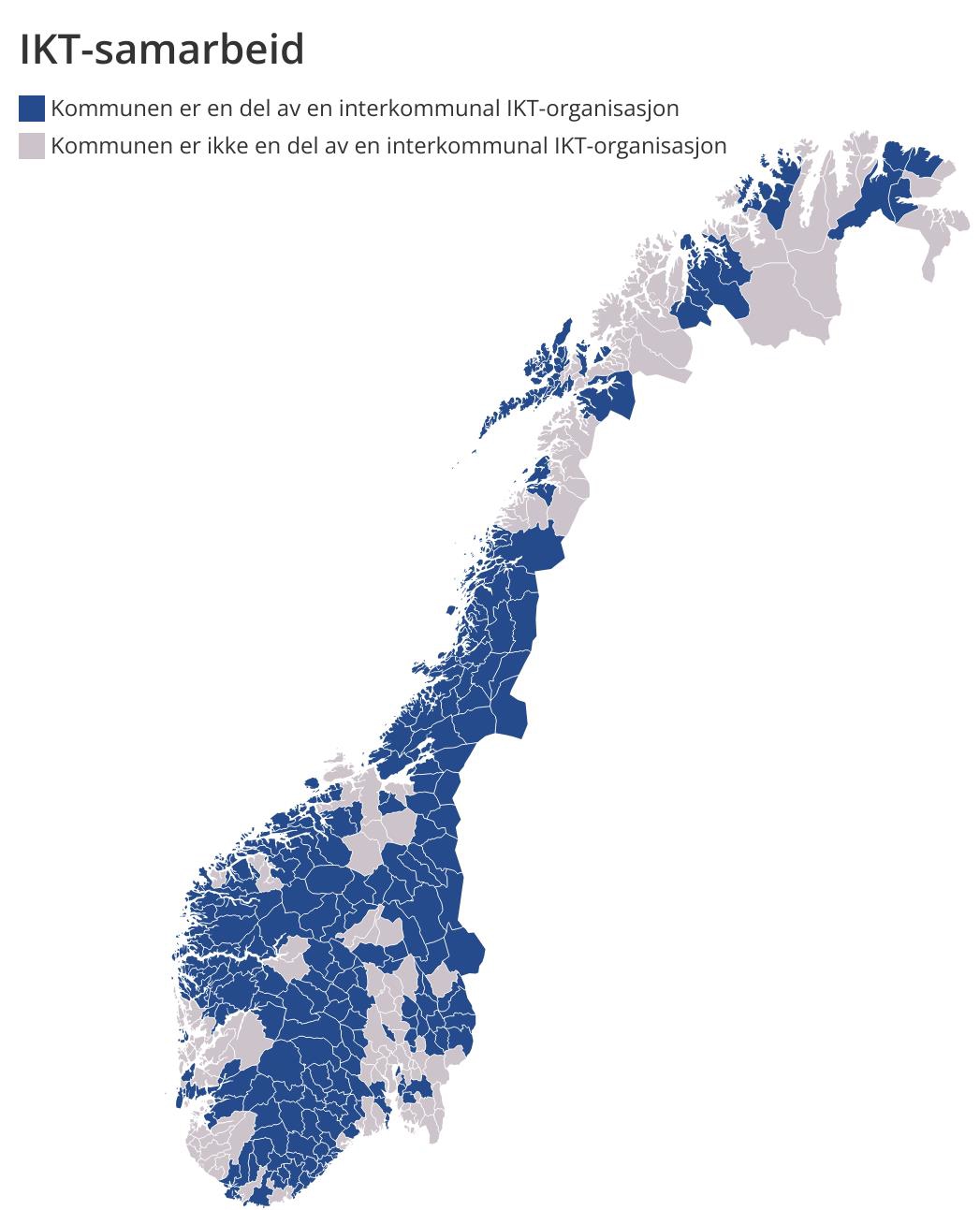

Mange kommuner samarbeider om digitalisering, og KS har kartlagt interkommunale IKT-samarbeid (KS, 2024c). Det er store forskjeller i ressurser og oppgaver mellom samarbeidene. Noen er egne organisasjoner eid av kommunene og med egne ansatte, mens andre er sammenkoblinger av IKT- og digitaliseringsfunksjonene i kommunene. Likevel viser oversikten at det er langt færre slike IKT-samarbeid i Nord-Norge enn i Sør-Norge (Figur 7.12). Samarbeidene som finnes i Nord-Norge er også små og svake.

Figur 7.12 Oversikt over IKT-samarbeid. 2025.

Kilde: KS, supplert av KDD på bakgrunn av rapporter fra NIVI-analyse og nettsøk.

KS sine funn blir understøttet av KDD sin organisasjonsdatabase (OsloMet, 2024). Her oppgir 61,3 prosent av kommunene i Nord-Norge at de løser sine IKT-oppgaver innenfor kommunens egen driftsorganisasjon, mens 43,5 prosent gjør det gjennom interkommunalt samarbeid. Gjennomsnitt for øvrige landsdeler er henholdsvis 73,2 prosent interkommunalt samarbeid og 38,3 prosent innenfor egen driftsorganisasjon. Besvarelsene kan være positive på begge disse alternativene (Figur 7.13).

Figur 7.13 Andel kommuner som løser IKT-oppgaver med interkommunale samarbeid fordelt etter landsdel. 2024. Prosent.

Kilde: Oslomet/KDD 2024. Beregninger: KDD

Det er videre opprettet digitaliseringsnettverk i alle deler av landet, med bistand fra KS og Statsforvalter. Det første ble initiert av Bergen kommune, mens nettverkene blant annet i Troms og Finnmark er opprettet de siste årene med støtte fra Statsforvalteren og har ikke langsiktig finansiering på plass. Noen fylker, som de tre nordligste og Innlandet, har mange distriktskommuner og få mer sentrale og større kommuner. Dette påvirker arbeidet i nettverkene og behovene nettverkene må håndtere.

Høyere misnøye med digitaliseringsarbeidet i mindre sentrale områder og forskjellene til sentrale områder øker

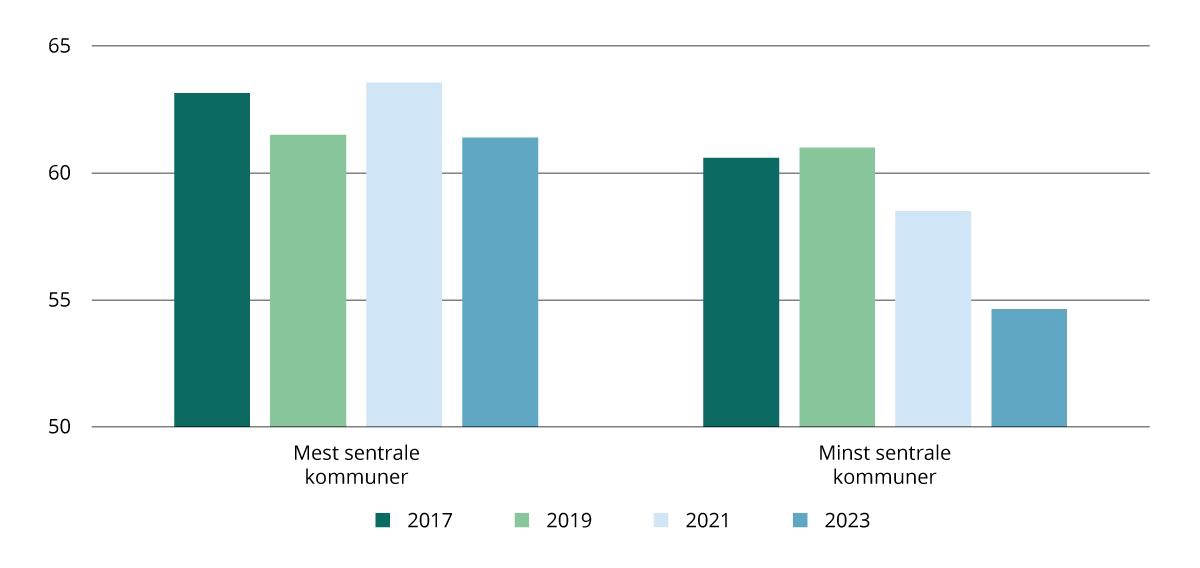

Innbyggerundersøkelsen fra DFØ (2024c) viser at innbyggere i mer sentrale områder er mer fornøyde med digitaliseringsarbeidet i staten og kommunen enn innbyggere i mindre sentrale områder. Kvinner, eldre, arbeidstakere og høyt utdannede har størst tillit til digitalisering av offentlige tjenester.

Fra 2017 til 2023 økte forskjellen mellom innbyggere i sentrale og mindre sentrale kommuner betydelig, både når det gjelder digitalisering og bruk av kommunale nettjenester (Figur 7.14).

Figur 7.14 Hvor lett eller vanskelig innbyggerne mener det er å bruke kommunens nettbaserte tjenester på skala fra 0–100, etter sentralitet. Gjennomsnitt 2017–2023.

Kilde: DFØ. Innbyggerundersøkelsen 2024. Beregninger: KDD

Unge er digitale uansett hvor de bor, mens de eldre henger etter

Tidligere utgaver av Regionale utviklingstrekk 18 har vist at byer og tettsteder har bedre mobil- og bredbåndsdekning enn spredtbygde strøk. Nkoms dekningstall fra 2024 viser det samme mønsteret, men at gapet mellom spredtbygde og tettbygde strøk er redusert. Henholdsvis 94,7 og 82,4 prosent av husholdningene i spredtbygde strøk har ved utgangen av 2024 tilbud om bredbånd med 100 Mbit/s og 1 Gbit/s nedlastingshastighet, mens tilsvarende tall for tettbygde strøk er 100 og 98,8 prosent. 19

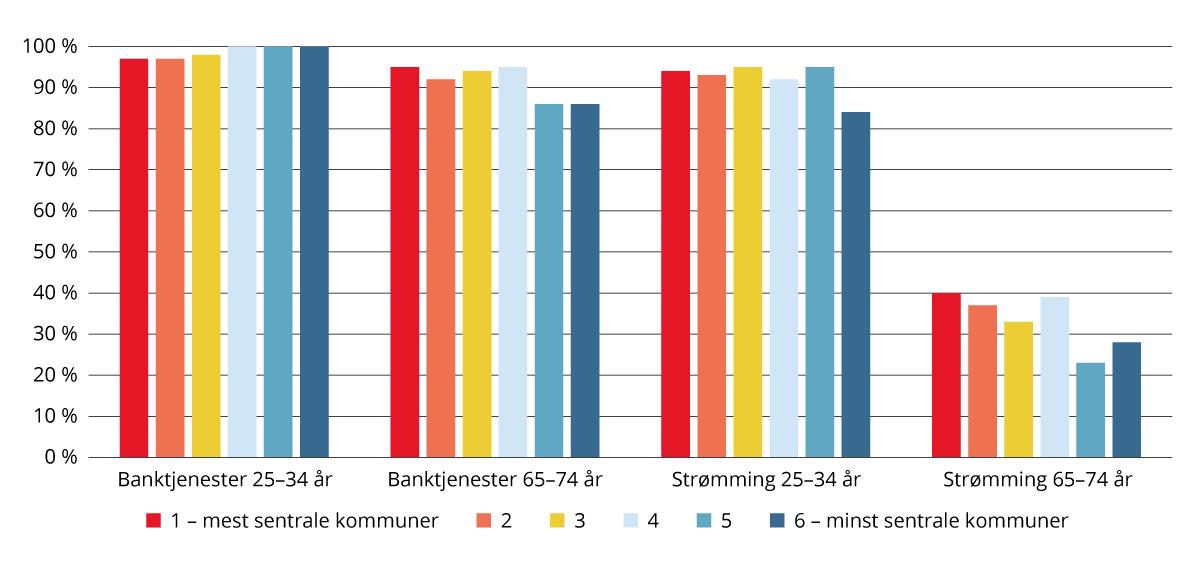

Tidlig tilgang til digital infrastruktur gir et digitalt kompetanseforsprang som kan være vanskelig å ta igjen for de som har fått tilgang til internett sent i livet. Eldre henger ofte etter yngre når nye digitale tjenester lanseres, men de eldre tar over tid igjen mye av forspranget. Figur 7.15 viser at mange eldre bruker modne nettjenester som nettbank, men ikke strømmetjenester i like stor grad som yngre aldersgrupper. Det er ikke geografiske forskjeller blant yngre og middelaldrende, men for enkelte nye tjenester er andelen blant eldre enda lavere i sentralitet 5 og 6. Dette kan skyldes både mangel på tilstrekkelig infrastruktur og digital kompetanse, men også interesse for tjenestene.

Figur 7.15 Bank- og strømmetjenester utført på internett siste 3 måneder, etter alder og sentralitet. 2024. Prosent.

Kilde: SSB (tabell 06998 og spesialbestilling).

7.2 Forskning og utvikling (FoU) og innovasjon

Innovasjon er viktig for å oppnå omstilling, vekst og produktivitet i næringslivet. Forskning og kompetanse påvirker økonomiens evne til å dra nytte av ny kunnskap og teknologi. En innovasjon er å introdusere et nytt eller forbedret produkt eller en ny forretningsprosess, eller en kombinasjon av de to. Det er også noe som skiller seg vesentlig fra foretakets tidligere produkter eller forretningsprosesser, og som er introdusert på markedet eller tatt i bruk av foretaket. 20

De fleste norske regioner er ledende eller sterke innovatører

EUs Regional Innovation Scoreboard gir en oversikt over innovasjonsevnen i europeiske regioner. I den nyeste rangeringen fra 2023 er mange av de innovasjonsledende regionene i Tyskland, Nederland, Danmark, Sverige og Sveits. Flere nordiske regioner ligger høyt på lista, og hovedstadsregionen i Danmark er høyest rangert av alle regionene i Europa, etterfulgt av Helsinki. Stockholm er på fjerdeplass, mens vi finner Oslo/Viken på 20. plass. Tilsvarende oversikt på nasjonalt nivå («European Innovation Scoreboard») plasserer Sveits som Europas mest innovative land i 2023, tett fulgt av Danmark, Sverige og Finland. Norge er på åttendeplass og blir klassifisert som en sterk innovatør. Dette omtalte vi nokså grundig i Regionale utviklingstrekk 2023. Siden det ikke foreligger nyere tall, inkluderer vi ikke flere tall i årets utgave av Regionale utviklingstrekk.

Høyest FoU-aktivitet i sentrale deler av landet

Næringslivets kostnader til FoU var i 2023 på totalt 57,4 mrd. kroner målt i løpende priser. Næringslivet utfører mesteparten av FoU-aktivitetene selv (47,7 mrd.), mens en mindre del av utgiftene er kjøp av FoU fra andre (9,7 mrd.). Totale kostnader økte med over 27 prosent fra 45,1 mrd. kroner i 2020, og justert for prisvekst var økningen på 10,2 prosent. Dette er en betydelig økning fra Regionale utviklingstrekk 2023, da økningen i perioden 2017–2021 var på 6,8 prosent. Det er først og fremst den egenutførte FoU-aktiviteten som øker, selv om innkjøpt FoU også øker.

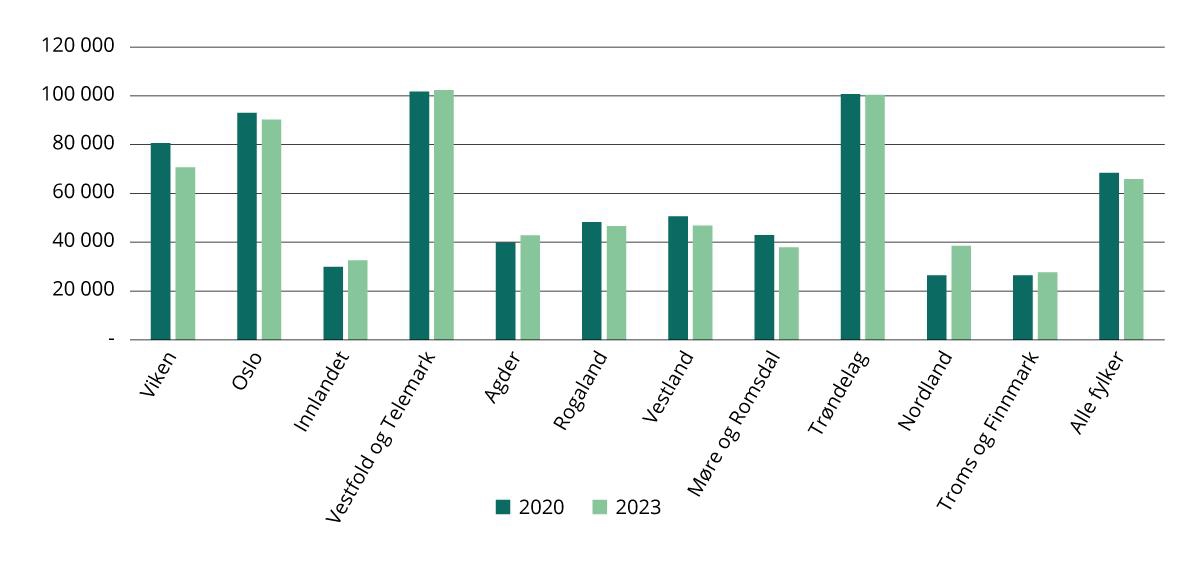

Figur 7.16 Næringslivets totale kostnader til FoU (egenutført og innkjøpt) per sysselsatt i 2020 og 2023. Virksomheter fordelt på fylke. Målt i faste 2023-priser, beløp i kroner.

Kilde: SSB (tabell 03014 og 11145). Beregninger: KDD.

Det er store regionale forskjeller i FoU-virksomheten i næringslivet som i stor grad er konsentrert til de sentrale områdene av landet. Over halvparten av næringslivets totale FoU-kostnader i 2023 var samlet i Oslo og Viken (29 prosent i Oslo og 22 prosent i Viken). 21 Figur 7.16 viser FoU-intensiteten per sysselsatt i fylkene, og i 2023 har Vestfold og Telemark gått forbi Trøndelag som fylket der næringslivet investerer mest i FoU, tett fulgt av Oslo. Nord-Norge og Innlandet utmerker seg i motsatt retning. I gjennomsnitt brukte norsk næringsliv i 2023 nærmere 66 000 kr på FoU per sysselsatt målt i faste 2023-priser. Til sammenlikning hadde Vestfold og Telemark over 102 000 i FoU-utgifter per sysselsatt. FoU-intensiteten per sysselsatt er også høyere enn landsgjennomsnittet i Oslo, Trøndelag og Viken.

Selv om næringslivets kostnader til FoU har økt i perioden 2020 til 2023, er kostnadene per sysselsatt redusert, det vil si at antallet sysselsatte har økt mer enn FoU-kostnadene. Veksten i antall sysselsatte som fanges opp av undersøkelsen er på 14,4 prosent. I hovedsak er det fylker som i utgangspunktet er svake på FoU som øker FoU-kostnadene per sysselsatt i tillegg til Vestfold og Telemark.

Distriktsfylker som Troms og Finnmark, Innlandet og Nordland har lave FoU-investeringer i næringslivet i 2023 med under 40 000 kr per sysselsatt. Nytt nå er at også Møre og Romsdal kommer i gruppen av fylker med lite investeringer i FoU per sysselsatt.

I Oslo rapporterer mer enn hver fjerde bedrift at de har gjennomført FoU-aktiviteter eller kjøpt FoU-tjenester i 2023. 22 I den andre enden av skalaen finner vi Troms og Finnmark, hvor bare litt mer enn hver tiende bedrift rapporterer det samme.

Møre og Romsdal, som har lav FoU-intensitet, har likevel mange bedrifter som rapporterer at de har gjennomført FoU-aktiviteter eller kjøpt FoU-tjenester i 2023, i alt 23 prosent.

Forskjeller i næringsstruktur og tilstedeværelse av store foretak kan forklare deler av de regionale forskjellene i FoU-investeringer i næringslivet (Forskningsrådet/NIFU, 2017). Store foretak har i større grad FoU-aktivitet enn små foretak. I kapittel 9 viser vi at forekomsten av store foretak er konsentrert i de mest sentrale kommunene, noe som kan bidra til å forklare hvorfor FoU-aktiviteter er konsentrert til fylker med storbyer og i mindre grad til «distriktsfylker».

Figur 7.17 Bevilgninger til næringslivet fra Forskningsrådet og budsjettert skattefradrag gjennom SkatteFUNN, per sysselsatt i privat sektor etter fylke. 2023. Beløp i kroner.

Kilde: Forskningsrådet (Prosjektbanken) og SSB (tabell 13472). Beregninger: KDD.

Mesteparten av den egenutførte FoU-aktiviteten i næringslivet finansieres av egne midler, nærmere bestemt 77 prosent av FoU-utgiftene i 2023. Den norske offentlige finansieringen, inkludert SkatteFUNN, utgjorde om lag 9 prosent (SkatteFUNN 23 utgjorde 4,1 prosent og annen offentlig finansiering utgjorde 4,5 prosent). 24 Resterende finansiering var fra utlandet (11 prosent) (eget konsern i utlandet, EU-institusjoner eller andre utenlandske foretak eller institusjoner) eller var ekstern privat norsk finansiering (3 prosent).

SkatteFUNN-ordningen er i dag det største enkelttiltaket fra offentlig sektor for å stimulere til økt FoU-innsats blant norske bedrifter. SkatteFUNN-ordningen er rettighetsbasert, der bedrifter kan søke om å få skattefradrag på deler av sine FoU-kostnader. Bruken av SkatteFUNN-ordningen vil derfor kunne antyde noe om innovasjonsaktiviteten i næringslivet. Foretak i Oslo er SkatteFUNN-ordningens største bruker, og en tredjedel av den budsjetterte støtten fra SkatteFUNN går til foretak i Oslo, som også mottar mest per sysselsatt. Foretak i Rogaland mottar nest mest i SkatteFUNN per sysselsatt, etterfulgt av Vestfold og Trøndelag.

En stor del av den offentlige finansieringen av FoU i næringslivet kanaliseres gjennom Forskningsrådet. Bevilgningene fra Forskningsrådet til næringslivet var i 2023 på rundt 2,1 milliarder kroner, og det er næringslivet i Oslo som får klart størst bevilgning fra Forskningsrådet målt i støtte per sysselsatt. I motsatt ende av skalaen finner vi distriktsfylker som Troms, Nordland og Finnmark, som mottar minst fra Forskningsrådet.

Mer enn halvparten av FoU-aktiviteten i 2023 går til IKT (Rørstad, 2025). Ellers forsker næringslivet også betydelige summer på energi, helse og omsorg, miljø og bioteknologi. Innenfor IKT er det særlig forskning på kunstig intelligens som øker.

Innovasjonsaktiviteten svekkes

Fra perioden 2018–2020 til 2020–2022 synker andelen foretak med innovasjonsaktivitet fra 63 prosent til 57 prosent. Det er særlig i Oslo, Vestfold og Telemark, Agder, Rogaland, Vestland og Nord-Norge at innovasjonsaktiviteten har gått markant ned. Det er små endringer i Viken og Møre og Romsdal. Innlandet er eneste fylket med en grei økning i innovasjonsaktiviteten, fra 52 prosent i perioden 2018–2020 til 58 prosent i perioden 2020–2022. Innlandet rykker dermed opp fra bunnotering til tredjeplass når det gjelder andel foretak med innovasjonsaktivitet. Vi må likevel ta noen forbehold. Wilhelmsen (2023) bemerker at pandemien medførte en klar reduksjon i aktiviteten for mange bransjer, slik at andelen innovatører blant gjenværende foretak økte. I motsatt ende er det nå 11 prosent flere foretak i den siste innovasjonsundersøkelsen, slik at endringer i foretakspopulasjonen kan bidra til å forklare noe av endringene.

Boks 7.4 Forsknings- og innovasjonsundersøkelsene

Hoveddelen av tallene for FoU og innovasjon i næringslivet som er benyttet i denne rapporten, er hentet fra to utvalgsundersøkelser som gjennomføres av SSB: FoU-undersøkelsen for næringslivet og Innovasjonsundersøkelsen. FoU-undersøkelsen for næringslivet gjennomføres hvert år. Formålet med FoU-undersøkelsen er å kartlegge den nasjonale FoU-aktiviteten, og undersøkelsen er viktig for evaluering av forskningspolitikken og den generelle næringspolitikken. Innovasjonsundersøkelsen gjennomføres annethvert år. Formålet med undersøkelsen er å kartlegge næringslivets innovasjons- og nyskapingsaktivitet, og undersøkelsen er en viktig del av informasjonsgrunnlaget for å vurdere innrettingen av norsk nærings- og innovasjonspolitikk. Begge undersøkelsene blir også brukt av OECD og Eurostat for internasjonale sammenligninger.

For nærmere informasjon, se Teknologi og innovasjon – SSB .

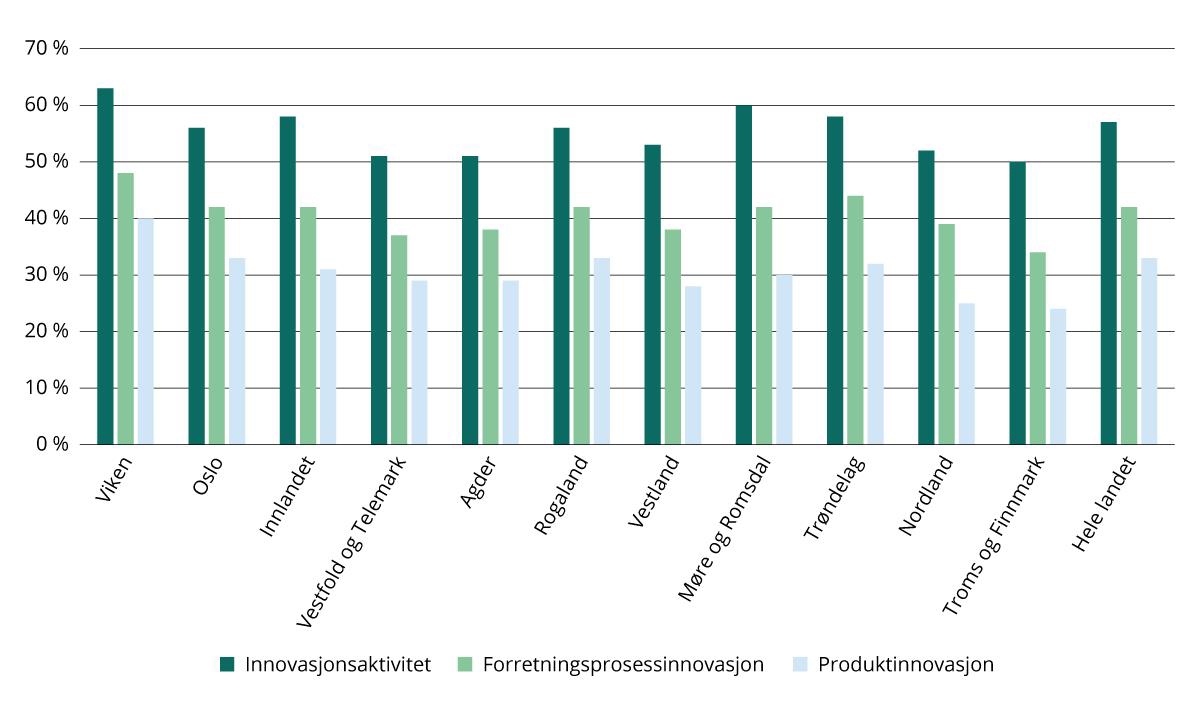

Figur 7.18 Andel foretak med innovasjonsaktivitet, etter type aktivitet og fylke (2020–2022). Prosent.

Kilde: SSB (Innovasjonsundersøkelsen). Beregninger: KDD.

Det er en betydelig større andel foretak som er involvert i innovasjon enn andelen som har FoU-aktivitet. Samtidig er det, på samme måte som med FoU, forskjeller i innovasjonsaktivitet mellom næringer og mellom store og små foretak. Næringsstrukturen og innslaget av store foretak i næringslivet vil derfor ha stor betydning for den regionale variasjonen i innovasjonsaktivitet. Andelen foretak med innovasjonsaktivitet er i Viken er i 2023 høyere enn andelen foretak med innovasjonsaktivitet i Oslo. Dette er nytt. Uten at vi vet årsaken, er det nærliggende å anta at det kan ha sammenheng med pandemien.

Innovasjonsaktivteten deles inn i to typer; produktinnovasjon, som er innovasjon i varer eller tjenester, og innovasjon i forretningsprosesser. En produktinnovasjon er en ny eller forbedret vare eller tjeneste som er vesentlig annerledes enn foretakets tidligere varer eller tjenester og som har blitt gjort tilgjengelig på markedet. En innovasjon i forretningsprosesser er en ny eller forbedret forretningsprosess, for en eller flere driftsfunksjoner, som skiller seg vesentlig fra foretakets tidligere forretningsprosesser og som har blitt implementert/tatt i bruk i foretaket. 25

Figur 7.18 viser at en større andel av foretakene har innovasjon i forretningsprosesser enn i produkter; på landsbasis hadde 42 prosent av foretakene innovasjon i forretningsprosesser, mens 33 prosent hadde produktinnovasjon. Det er store variasjoner når det gjelder hva slags type innovasjon vi ser på. Oslo troner høyest når det gjelder produktinnovasjon, hele 7 prosentpoeng høyere enn de to neste, Viken og Rogaland. Troms og Finnmark og Nordland ligger i motsatt ende av skalaen. Når det gjelder forretningsprosessinnovasjon, ligger også Oslo høyest, men Trøndelag ligger bare 4 prosentpoeng bak. For denne innovasjonstypen var Troms og Finnmark fortsatt i bunn, mens Vestfold og Telemark bare ligger tre prosentpoeng foran Troms og Finnmark.

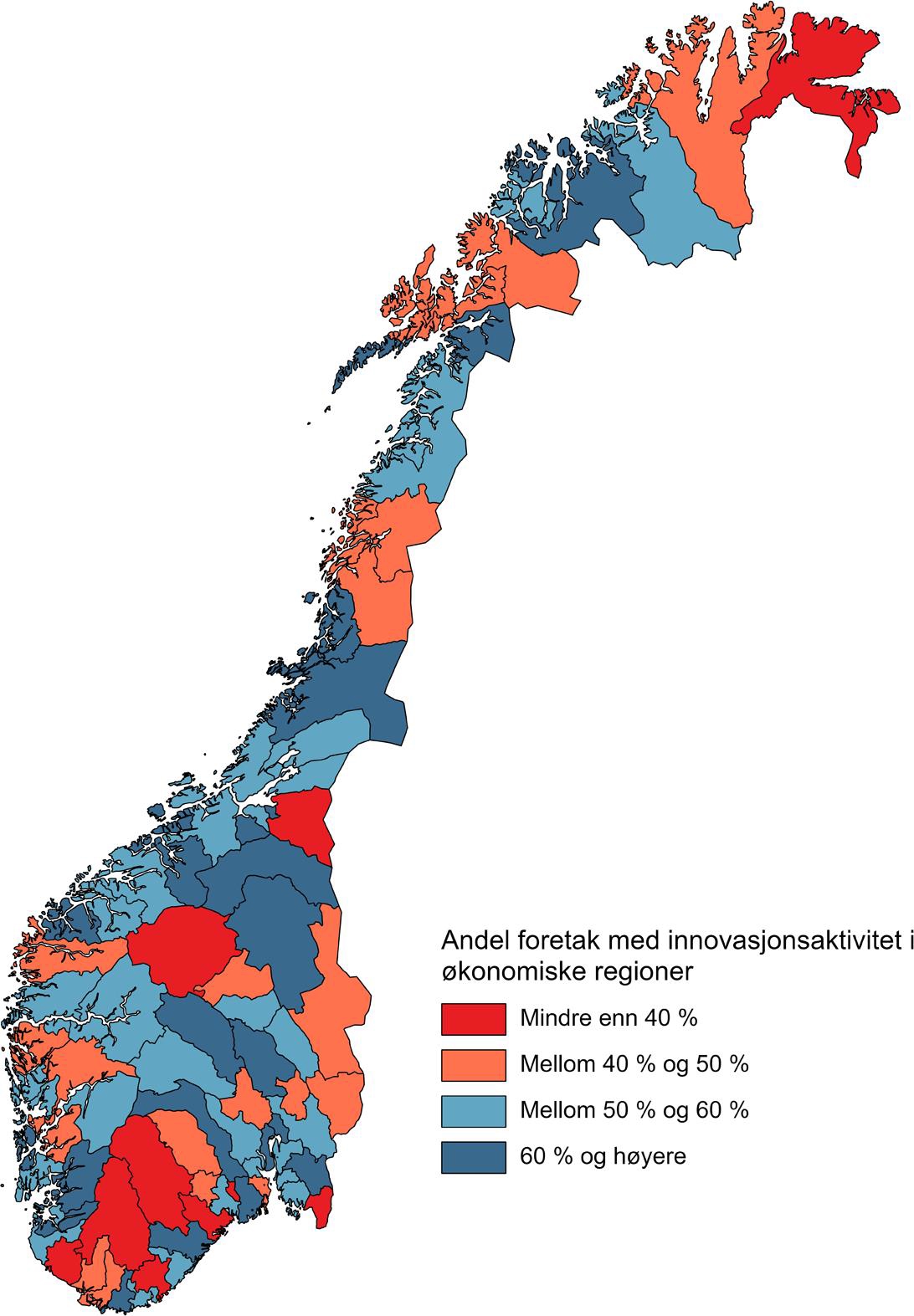

Kartet viser spredningen av innovasjonsaktivitet etter økonomiske regioner. Det mest påfallende med kartet er fraværet av en systematisk sentrum-periferidimensjon. For eksempel er Tynsetregionen en av Norges mest innovative regioner (nr. 2), selv om Kongsbergregionen ligger aller øverst. Men både Brønnøysund og Valdres kommer høyt opp her. Samtidig finner vi også byregioner som Oslo og Stavanger/Sandnes i toppskiktet. I motsatt ende finner vi byregioner som Grenland, Tønsberg/Horten eller Elverum. Men også distriktsregioner som Nord-Gudbrandsdal eller Midt-Finnmark.

Det er viktig å understreke at disse tallene er beheftet med usikkerhet, i og med at dette kun er tall fra en utvalgsundersøkelse. I tillegg vil ikke informasjon om innovasjonsaktivitet i seg selv vise hvor stor betydning eller verdi innovasjonen har. Vi maner derfor til en viss forsiktighet med å trekke for bastante konklusjoner. Denne usikkerheten er enda større for økonomiske regioner enn for fylker.

Figur 7.19 Andel foretak med innovasjonsaktivitet etter økonomiske regioner. 2020–2022.

Kilde: SSB (Innovasjonsundersøkelsen). Kart: KDD.