9 Økonomisk utvikling

I dette kapitlet ser vi først på regionale forskjeller i verdiskaping i Norge. Deretter ser vi på regionale forskjeller i næringsstruktur og verdiskaping, inkludert en analyse av viktige egenskaper ved norsk næringsliv. Videre ser vi nærmere på vekst i verdiskaping før vi avslutter med en analyse av sysselsettingsutviklingen.

- < De økonomiske tyngdepunktene i Norge ligger i Oslo, Viken, Rogaland og Vestland. I disse fire fylkene skapes 63 prosent av alle verdiene i landet.

- < Innlandet og Trøndelag er store innenfor landbruk, mens kysten fra Vestland og nordover har stor produksjon innenfor fiske og akvakultur.

- < Rogaland og Møre og Romsdal har sterk spesialisering innen industri samlet og innen flere industrigrener. Rogaland er klart størst innenfor olje- og gassindustrien, men også Vestland er spesialisert i olje- og gass.

- < Innen privat tjenesteyting står Oslo i en særklasse. Mer enn halvparten av verdiskapingen i Oslo skjer i privat dominert tjenesteyting. Til sammenlikning er landsgjennomsnittet 33 prosent.

- < Primærnæringene har den tydeligste distriktsprofilen. Mens Oslo og nære omlandskommuner har svært små andeler sysselsatte innenfor landbruk, fiske og oppdrett, utgjør disse næringene mer enn 13 prosent i de minst sentrale kommunene.

- < Framskrivninger av fylkenes verdiskaping anslår at Oslo vil vokse mest av alle fylker fram mot 2060, etterfulgt av Akershus. Det største bidraget til veksten vil komme innenfor privat tjenesteyting.

- < Mindre sentrale kommuner har en mer ensidig næringsstruktur enn mer sentrale kommuner.

- < Omfanget av hjemmekontor er høyere i byer eller sentrale områder, noe som henger tett sammen med næringsstruktur.

- < Sysselsettingsveksten i privat sektor har avtatt i 2023 og 2024, etter kraftig vekst i 2021 og 2022. Veksten er størst i de mest sentrale kommunene.

- < I 2023 og 2024 vokser sysselsettingen i kommunal sektor på alle sentralitetsnivåer, etter at sentralitet 5 og 6 hadde nedgang årene før.

- < Sysselsettingen i statlig sektor er konsentrert til de mest sentrale kommunene. Etter 2018 har sysselsettingen i statlig sektor på sentralitet 6 stabilisert seg, mens det har vært vekst i øvrige sentralitetsklasser.

9.1 Regionale forskjeller i verdiskaping per innbygger

Verdiskaping skjer når kapital og arbeidskraft brukes i produksjonen av varer og tjenester. Regional verdiskaping blir målt ved bruttoregionalproduktet (BRP), jf. Boks 9.1. Både i Norge og Europa er det store variasjoner mellom regioner når det gjelder verdiskapingsmønsteret målt ved BRP per sysselsatt og per innbygger. Regionene med det høyeste bruttoproduktet per innbygger er større byregioner med høy innpendling.

Boks 9.1 Bruttoprodukt og nasjonalregnskap: Mål på verdiskaping

Bruttoproduktet er summen av verdien av all produksjon minus verdien av alle innsatsfaktorer, dvs. merverdien som en bedrift, en næring eller et land skaper i løpet av et år. I nasjonal kontekst blir dette betegnet som bruttonasjonalproduktet, og i regional kontekst som bruttoregionalproduktet. I motsetning til markedsrettet produksjon, blir bruttoproduktet i offentlig forvaltning konvensjonelt beregnet fra kostnadssiden, uten å inkludere kapitalavkastning.

Bruttonasjonalproduktet er en makroøkonomisk størrelse som i SSBs fylkesfordelte nasjonalregnskap (FNR) brytes ned til fylkesnivået. FNR tar relativt lang tid å produsere (2 år). De siste fylkesfordelte tallene for nasjonalregnskapet er fra 2022. Når vi bruker fylkesfordelt nasjonalregnskap bruker vi fylkesstrukturen fra 2020. Vi har altså ikke FNR-tall for gjeldende fylkesstruktur.

FNR blir ikke brutt ned til kommunenivå, og dermed får vi ikke en offisiell indikator for verdiskaping på kommunenivå eller etter sentralitet. Det er derfor nødvendig å supplere FNR med annen statistikk for å vurdere den økonomiske veksten på kort sikt og under fylkesnivå. Utvikling i sysselsetting er da de mest tilgjengelige indikatorene. Begge disse indikatorene er korrelert med vekst i bruttoprodukt på fylkesnivå.

De økonomiske tyngdepunktene i Norge ligger i fylkene Viken, Oslo, Rogaland og Vestland. Her skapes 63 prosent av verdiene i Norge, og da har vi ikke regnet med sokkelen. Verdiskapingen i Nord-Norge utgjør bare litt i overkant av 8 prosent av den samlede verdiskapingen på fastlandet.

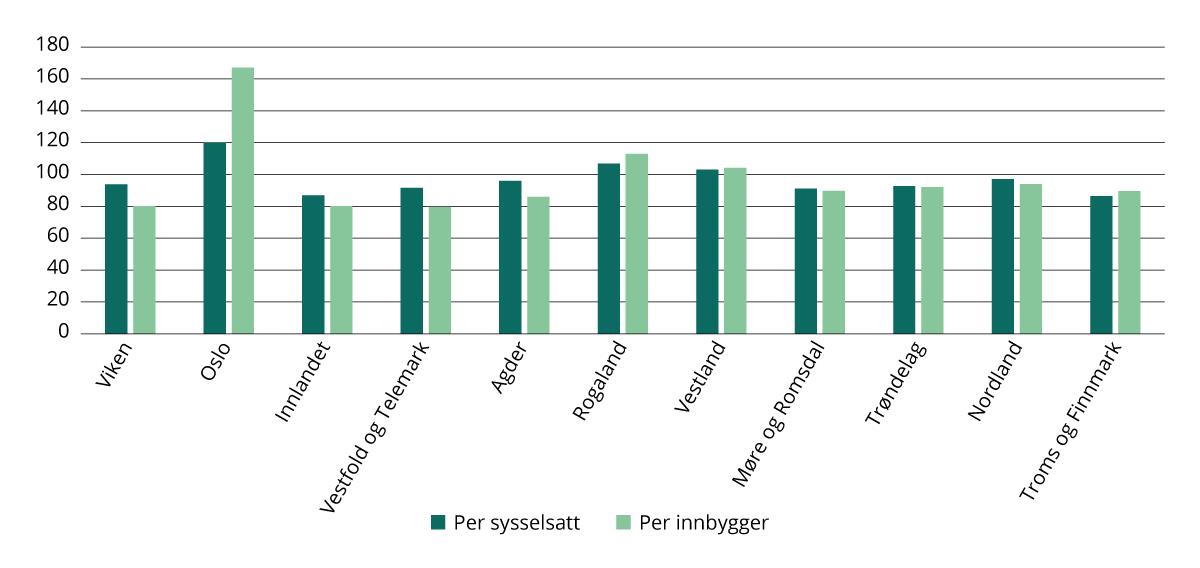

Mye av hovedstadsregionenes høye bruttoprodukt per sysselsatt skyldes den administrative avgrensningen av regionen og stor innpendling. Ved innpendling vil innbyggere bosatt i en annen region bidra til verdiskapingen. Stor innpendling til et område vil dermed gi et høyere bruttoprodukt per innbygger og et tilsvarende lavere nivå i områder med stor utpendling. For eksempel gjorde stor innpendling at Oslo hadde 67 prosent høyere bruttoprodukt per innbygger enn landsgjennomsnittet i 2022, mens bruttoproduktet per sysselsatt (de som arbeider i Oslo) bare var 20 prosent høyere enn landsgjennomsnittet, jf. figur 9.1.

Men selv om vi kontrollerer for innpendling har hovedstadsregionene likevel en høyere verdiskaping per sysselsatt. Dette skyldes at de også har en sammensetning av næringer med høy produktivitet. 28

Figur 9.1 Bruttoregionalprodukt per sysselsatt og innbygger etter fylker. 2022. Tall i prosent av gjennomsnittet for alle fylker=100. *

* Sokkelen og Svalbard er ikke medregnet.

Kilde: SSB (tabell 11713 og 07459). Beregninger: KDD.

Boks 9.2 Estimering av tall i det fylkesfordelte nasjonalregnskapet

I denne utgaven av Regionale utviklingstrekk har vi estimert enkelte tall for enkelte næringer i enkelte fylker. Dette skyldes at Statistisk sentralbyrå (SSB) prikker (sensurerer) flere tall for næringer i enkeltfylker av konfidensialitetshensyn nå enn tidligere. Hovedtilnærmingen vi bruker er å fordele den ufordelte verdiskapingen etter sysselsettingsandeler i de respektive fylkene i de aktuelle næringene. I de tilfellene vi opererer med estimerte tall, er vi tilbakeholdne med å trekke konklusjoner.

9.2 Næringsstruktur

Næringsstrukturen er en viktig forklaringsfaktor bak utvikling i sysselsetting og verdiskaping i regioner. I dette avsnittet viser vi forskjellene i næringsstrukturen for henholdsvis fylker og etter sentralitet. Vi bruker to mål på næringsstruktur. Det ene er næringenes bruttoprodukt (se boks 9.1 om mål på verdiskaping). Det andre er antall sysselsatte i næringene. I tillegg belyser vi næringsstrukturen ved ulikheter i virksomhetsstrukturen.

Spesialisering i distriktene er knyttet til stedbundne ressurser

Norge er en serviceøkonomi i den forstand at tjenesteytende sektor står for nesten 80 prosent av sysselsettingen. Samtidig er Norge en liten og åpen økonomi med en eksport dominert av ressursbaserte næringer, maritime næringer, reiseliv og enkelte kunnskapsintensive næringer.

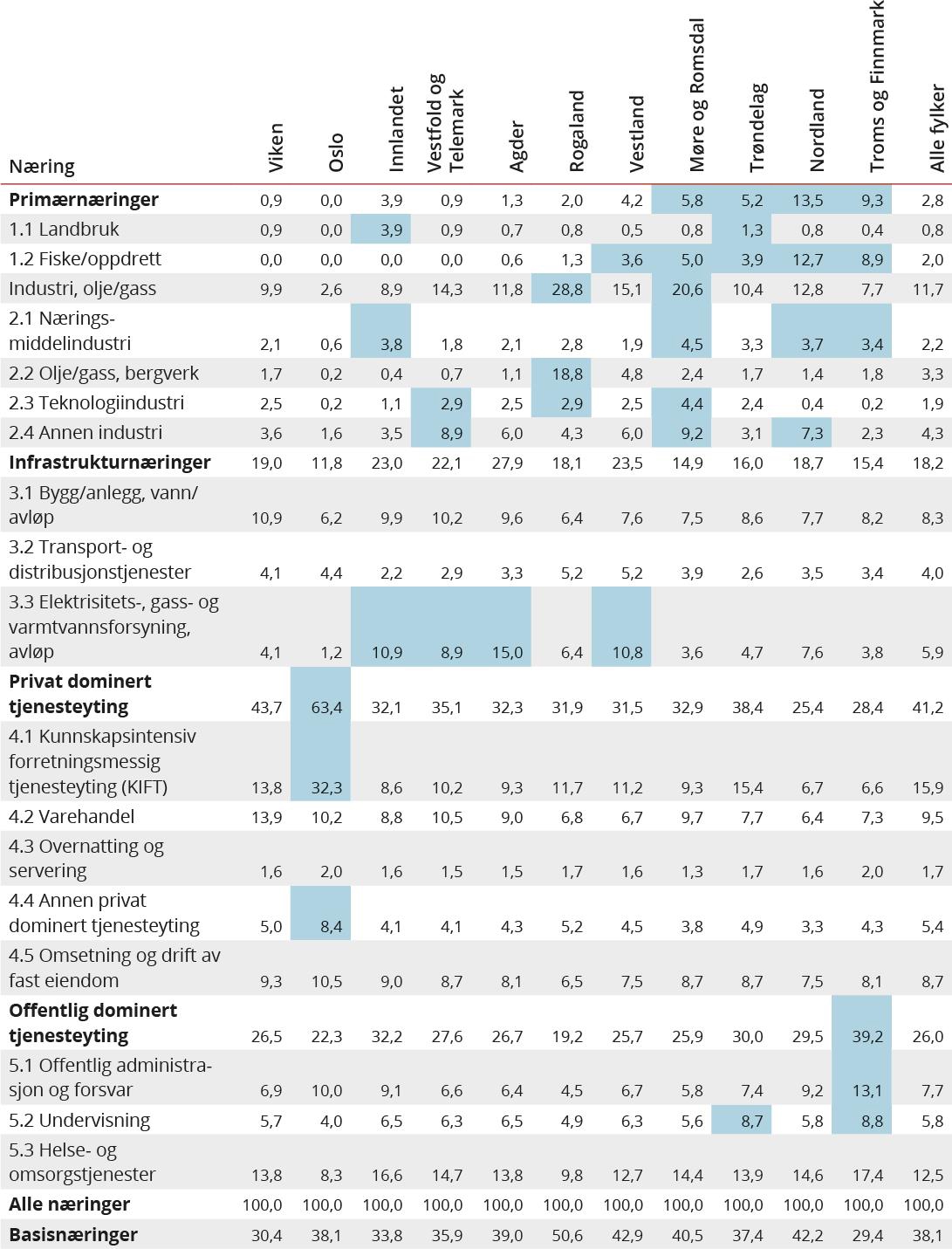

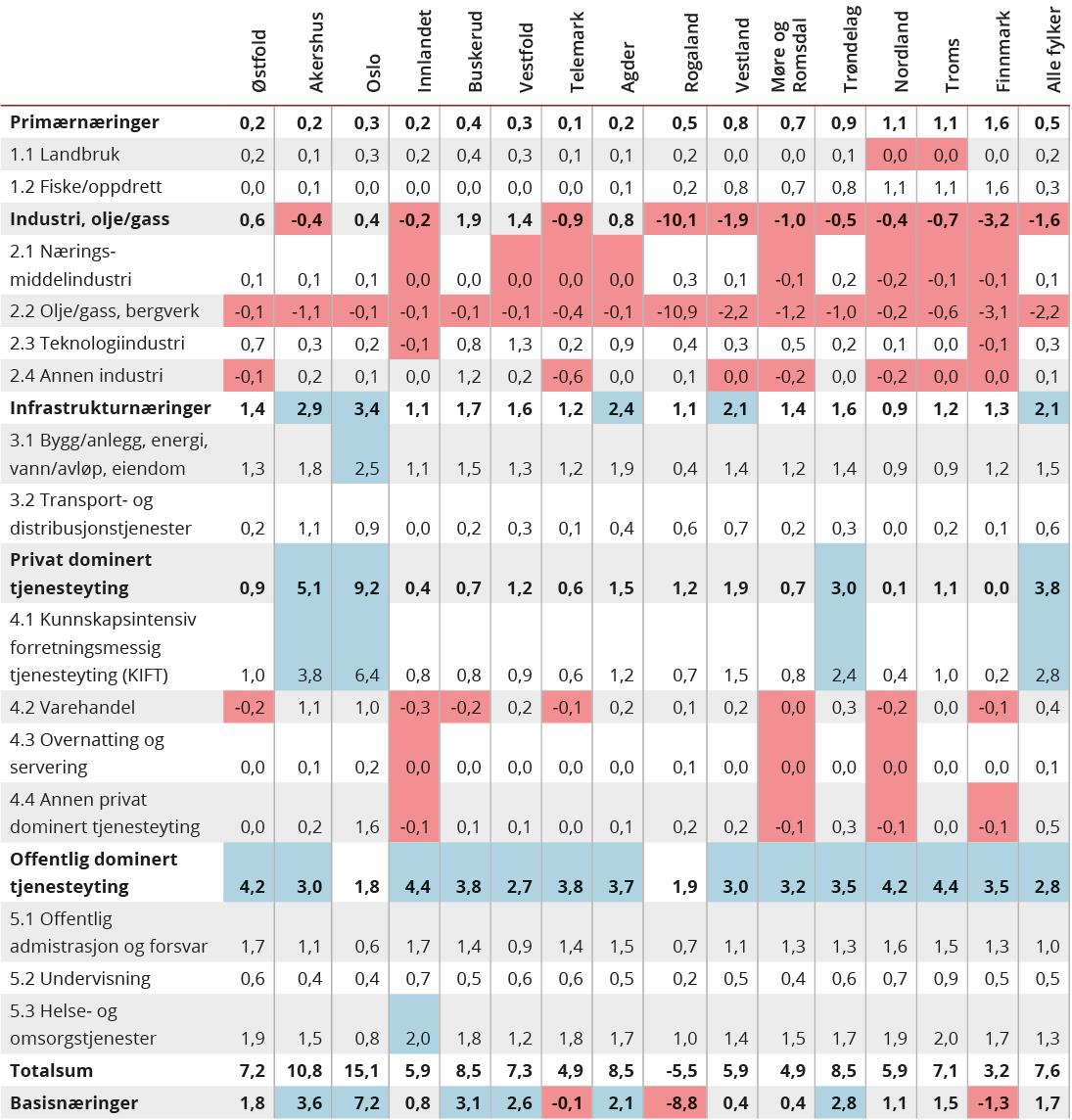

Tabell 9.1 viser næringsstrukturen i fylkene målt som næringenes andel av bruttoproduktet.

Tabell 9.1 Næringsstruktur etter fylke. Næringens andel av bruttoproduktet i fylket. 2022. Prosent.

Næringer der fylket har en spesialisering er markert med blått. Dette er tilfelle der fylket har 50 prosent høyere andel av verdiskapingen i denne næringen enn andelen for alle fylker.

Kilde: SSB (tabell 11713 og 13470). Beregninger: KDD.

Tallene inkluderer ikke sokkelen. Tallene kan derfor ikke uten videre sammenlignes med nasjonalregnskapstallene. Se boks 9.2 for estimering av tall i tabellen fra det fylkesfordelte nasjonalregnskapet. Se boks 9.3 for omtale av basisnæringer.

Boks 9.3 Basisnæringer

Basisnæringer er de næringene der bedriftene i hovedsak produserer for et nasjonalt eller internasjonalt marked. Litt forenklet kan man omtale produksjonen innenfor basisnæringene som «det vi lever av her», eller det vi eksporterer til omverdenen for å kunne importere andre varer og tjenester. De næringene vi omtaler som basisnæringer her er primærnæringene, industri (inkludert olje og gass), elektrisitets-, gass- og varmtvannsforsyning, kunnskapsmessig forretningsmessig tjenesteyting (KIFT), samt overnatting og servering. Motsatsen til basisnæringer er kalt avledede næringer, dvs. næringer som i hovedsak har et lokalt marked, som varehandel, bygg og anlegg og offentlig dominert tjenesteyting.

Primærnæringene er viktige distriktsnæringer. Innlandet og Trøndelag har stor spesialisering innenfor landbruk, mens kysten fra Møre og Romsdal og nordover har stor produksjon innenfor fiske og akvakultur. Tilsvarende finner vi spesialisering innen næringsmiddelindustrien i distriktene. I Innlandet er mye av næringsmiddelindustrien knyttet til landbruket, mens den i kystfylkene (Møre og Romsdal og Nord-Norge) er knyttet til fiske og akvakultur.

Rogaland og Møre og Romsdal har sterk spesialisering innen industri samlet og innen flere industrigrener. Det er store variasjoner i hvilke industrigrener som dominerer i de enkelte fylkene. Rogaland står i en særklasse når det gjelder olje- og gassindustrien, men også Vestland er spesialisert i olje- og gass, om enn ikke på langt nær så mye som Rogaland. Vi finner spesialisering i teknologiindustri 29 særlig i Vestfold og Telemark, Rogaland og Møre og Romsdal. Næringsmiddelindustrien er sterkt tilstede i Innlandet, Møre og Romsdal, Nordland og Troms og Finnmark. Annen industri 30 er overrepresentert langs kysten, og da særlig i Vestfold og Telemark, Møre og Romsdal og Nordland.

Innlandet, Vestfold og Telemark, Agder og Vestland har nokså stor andel verdiskaping innenfor infrastrukturnæringene samlet, særlig innenfor kraftproduksjon. Bygg og anlegg er nokså høyt representert i Viken, Innlandet og Vestfold og Telemark. Rogaland og Vestland er de største transportfylkene, uten at de er veldig spesialiserte innenfor næringen.

Innen privat tjenesteyting står Oslo i en særklasse. Mer enn 60 prosent av verdiskapingen i Oslo skjer i privat dominert tjenesteyting. Til sammenlikning er landsgjennomsnittet 41 prosent. Det er spesielt innenfor kompetanseintensiv forretningsmessig tjenesteyting (KIFT) at Oslo utmerker seg med sterk spesialisering. 44 prosent av det nasjonale bruttoproduktet i KIFT-næringene produseres i Oslo. KIFT-næringene omfatter telekommunikasjon, finans- og forsikringstjenester, juridisk og regnskapsmessig tjenesteyting, forsknings- og utviklingsarbeid, forlagsvirksomhet, samt annonse- og reklamevirksomhet.

Viken er er størst innenfor varehandel. Dette gjelder både detaljhandel, og at fylket fungerer som sentralt lager og distribusjonsområde for resten av landet. Reiselivsnæringer som overnatting og servering er fortsatt spredt nokså jevnt over hele landet. Det samme gjelder omsetning og drift av fast eiendom, som vi nå har klassifisert og skilt ut som en næring innenfor privat tjenesteyting.

Troms og Finnmark er særlig overrepresentert innen offentlig dominert tjenesteyting, og dette gjelder alle undergrupper, men spesielt offentlig administrasjon, forsvar og undervisning. Når det gjelder spesialiseringen innenfor offentlig administrasjon og forsvar, er dette nært knyttet til lokaliseringen av forsvarets virksomhet. I tillegg er Trøndelag godt spesialisert innenfor undervisning, med ledende utdanningsinstitusjoner som NTNU. I Oslo, som også er spesialisert innenfor offentlig administrasjon og forsvar, har det sammenheng med lokaliseringen av departementene, direktorater og tilsynsmyndigheter, altså det som ligger innenfor Oslos rolle som hovedstad. Innlandet er størst på helse og omsorg nest etter Troms og Finnmark.

Boks 9.4 Næringsstrukturen på Svalbard

Svalbard er svært spesielt på mange måter, og det samme gjelder for næringsstrukturen. Blant næringene som er store på Svalbard finner vi vannforsyning, avløp og renovasjon, bygg og anlegg, overnatting og servering, samt offentlig administrasjon og forsvar. Disse næringene har hver seg en verdiskaping som overstiger 200 millioner kroner i 2022. Verdiskapingen innen undervisning er også nokså stor. Dersom vi sammenlikner med andre fylker, vil andelen for hver av næringene vi har spesifisert som store for Svalbard være svært høye. Vi har derfor ikke tatt med Svalbard i tabellen over.

I Regionale utviklingstrekk 2021 undersøkte vi grunnlaget for at Oslo har 28 prosent høyere bruttoprodukt per sysselsatt enn landsgjennomsnittet. Vi fant at om lag halvparten skyldes at Oslo hadde en næringsstruktur som var dominert av produktive næringer (særlig KIFT-næringen), og at den andre halvparten skyldes at produktiviteten også var høyere innen den enkelte næring.

Det er en tydelig arbeidsdeling mellom sentralitetsnivåene

For å se på næringsstruktur etter sentralitet bruker vi sysselsetting, jf. boks 9.1. Bruk av sysselsettingstall får fram mange av de samme spesialiseringene som bruk av bruttoprodukt, men næringenes andeler er ulike, blant annet fordi produktiviteten varierer. For eksempel har infrastrukturnæringer, fiske og oppdrett og kunnskapsintensiv forretningsmessig tjenesteyting en større andel av bruttoproduktet enn sysselsettingen skulle tilsi. Dette viser at disse næringene har et relativt høyt bruttoprodukt per sysselsatt (produktivitet), og gjør at sysselsettingsandelen i basisnæringer (28,1 prosent) er lavere enn disse næringenes andel av verdiskapingen (41,2 prosent). Produktivitetsforskjellen har økt når vi sammenlikner med tallene fra forrige utgave av Regionale utviklingstrekk.

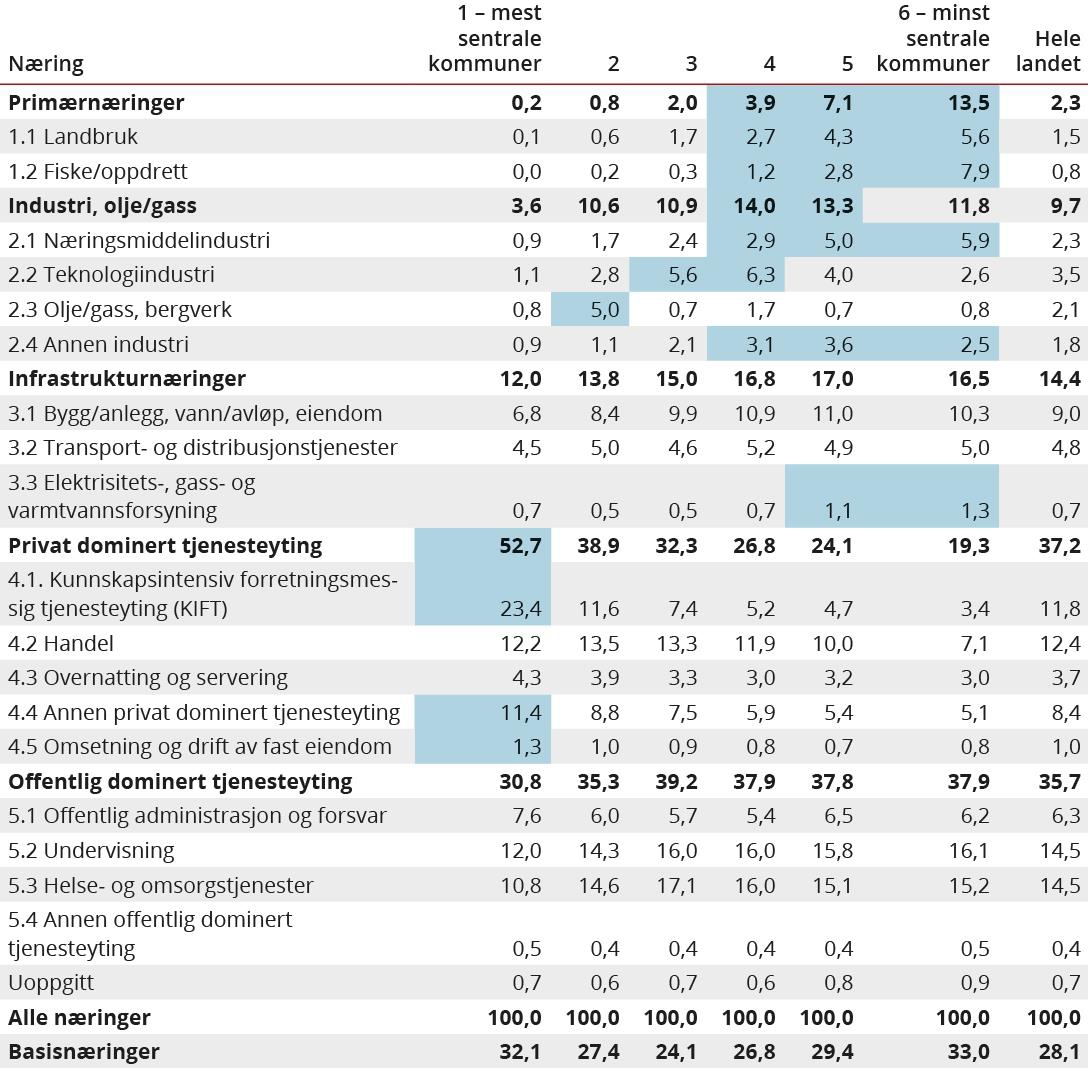

Tabell 9.2 Næringsstruktur etter sentralitet. Næringenes andel av sysselsettingen. 2024. Prosent.

Blå markering viser næringer som er overrepresentert på et bestemt sentralitetsnivå. Dette er tilfelle hvis sentralitetsnivået har 25 prosent høyere andel sysselsatte enn landsgjennomsnittet.

Kilde: SSB (tabell 13470). Beregninger: KDD.

Spesialiseringen og arbeidsdelingen mellom ulike sentralitetsnivåer kommer fram av tabell 9.2. I tabellen har vi markert celler som har 25 prosent høyere andel i næringen enn landsgjennomsnittet.

Det er ikke veldig store forskjeller mellom sentralitetsnivåene i basisnæringenes andel av sysselsettingen. Det er de minst sentrale og de mest sentrale kommunene som har de høyeste andelene, men spesialiseringen er veldig ulik. Grovt sagt kan vi si at de minst sentrale kommunene avhenger av stedbundne ressurser som land og fisk og tilhørende næringsmiddelindustri. Kraftkrevende industri har tradisjonelt vært stedbunden og forklarer lokaliseringen av næringen. Kommuner med sentralitet 5 og 6 er spesialisert innenfor produksjon av elektrisitets-, gass- og varmtvannsforsyning, og det er særlig vannkraft dette handler om. I den andre enden av skalaen finner vi næringer som ikke er stedbundne i samme grad. I storbyene finner vi særlig kunnskapsintensiv forretningsmessig tjenesteyting samt annen privat dominert tjenesteyting.

Primærnæringene har den tydeligste distriktsprofilen. Mens Oslo og nære omlandskommuner har svært små andeler sysselsatte innenfor landbruk, fiske og oppdrett, utgjør disse næringene mer enn 13 prosent i de minst sentrale kommunene. Når vi sammenlikner tallene for 2024 med tilsvarende tall for 2022, er disse andelene overraskende stabile.

Industrien er i hovedsak distriktsnæringer. Vi finner dem særlig i kommuner med sentralitet 4 og 5, men også overrepresentert i de aller minst sentrale kommunene. Det er kun Oslo og nære omlandskommuner som utmerker seg med svært liten andel industri. Små og mellomstore byer og deres byomland har vesentlig spesialisering innen teknologiindustri. Olje og gass er, ikke overraskende, knyttet til Stavanger og Rogaland. Spesialiseringen innenfor industri er nært knyttet til primærnæringene og vi finner derfor økende sysselsettingsandeler i de minst sentrale kommunene. I tillegg er distriktskommuner (sentralitet 4, 5 og 6) spesialisert innenfor annen industri, som omfatter nokså uensartet industriproduksjon.

Ingen sentralitetsnivåer viser spesiell spesialisering innen infrastrukturnæringene samlet, men bygg/anlegg og vann/avløp er overrepresentert i de fire minst sentrale gruppene av kommuner. Transport og distribusjonstjenester er nokså jevnt fordelt. De minst sentrale kommunene (sentralitet 5 og 6) er spesialisert innenfor elektrisitets-, gass- og varmtvannsforsyning.

Oslo og nære omlandskommuner er sterkt spesialisert innenfor privat dominert tjenesteyting. Det bekrefter det bildet som vises når vi analyserer næringsstrukturen med brutto regionalprodukt. Mer enn halvparten av de sysselsatte er innenfor privat tjenesteyting her. Også i øvrige storbykommuner og kommuner på det sentrale Østlandet (sentralitet 2) er privat tjenesteyting overrepresentert. Andelen sysselsatte innenfor privat dominert tjenesteyting i Oslo og nære omlandskommuner har riktignok gått marginalt ned siden 2022, men samtidig har andelen innen KIFT-næringene økt. Nedgangen her er først og fremst knyttet til handel.

Der vi så en tydelig spesialisering av varehandel i Viken når vi vurderte næringsstruktur etter brutto regionalprodukt, ser vi nå at dette viskes ut av forskjellene i sysselsettingsandeler innenfor varehandel på sentralitetsnivå 1 og 2. Dette har sammenheng med at betydelige deler av varehandelen er lokalisert i de mest storbynære kommunene rundt Oslo med samme sentralitet. Dette gjelder særlig i Lillestrøm og Lørenskog. Det gjelder også Nordre Follo, som siden forrige utgave av Regionale utviklingstrekk har skiftet sentralitet fra 1 til 2. Samlet sett er det ingen tvil om at privat tjenesteyting er en bynæring, der sysselsettingsandelen faller med lavere sentralitet.

Når det gjelder offentlig sektor, er andelen høyest på sentralitetsnivå 3, og noe lavere – men fortsatt relativt høy – på sentralitetsnivå 4 til 6. Dette er et relativ nytt fenomen, der offentlig sektor tidligere utgjorde en større andel av sysselsettingen desto mindre sentral kommunen var.

Bruk av sysselsettingstall kan gi et skjevt bilde

I boks 9.5 og boks 9.6 forklarer vi hvorfor bruk av SSBs statistikk for registerbaserte sysselsettingstall kan være noe misvisende. Det er likevel slik at de tegner et nokså godt bilde av situasjonen i de enkelte områdene, så vi bruker disse tallene uansett.

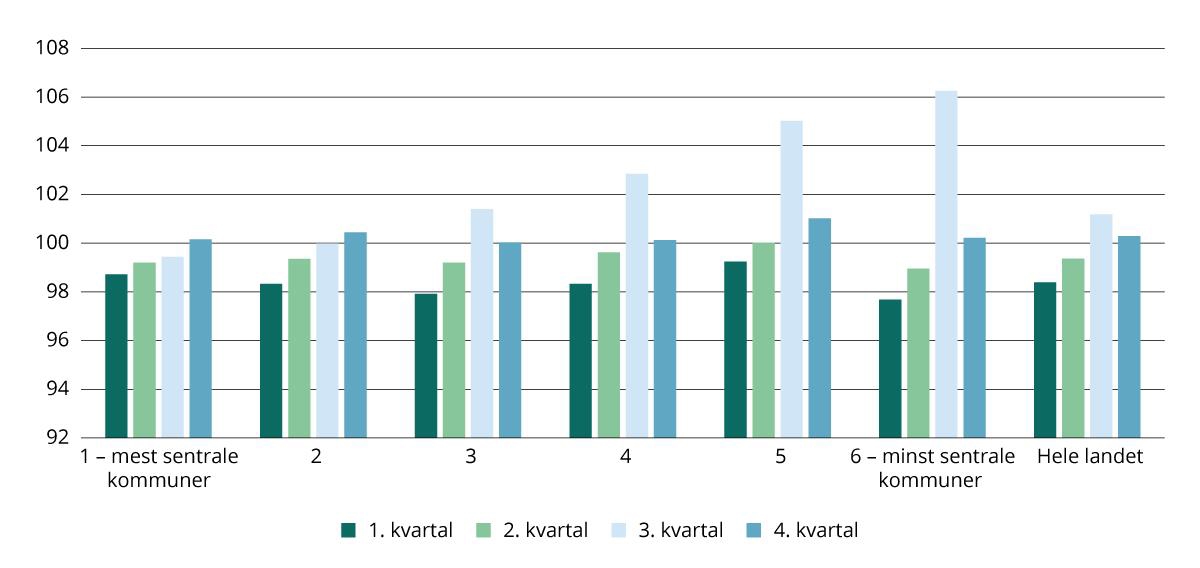

Boks 9.5 Sesongvariasjoner i antall lønnstakere

SSBs statistikk over antall sysselsatte refererer til sysselsettingen i 4. kvartal, nærmere bestemt en uke i midten av november hvert år. Men antallet som er i arbeid varierer relativt mye i løpet av året, særlig i distriktene. Hoveddelen av de sysselsatte er lønnstakere og SSB publiserer kvartalsvis statistikk over antall lønnstakere. Figur 9.2 viser hvordan antall lønnstakere varierer per kvartal gjennom året. Vi ser at i distriktene er antall lønnstakere klart høyere i 3. kvartal (måles i midten av august), enn i resten av året. Dette er blant annet knyttet til økt aktivitet i reiselivet på sommeren, som gir grunnlag for økt midlertidig sysselsetting (sommerjobber) i flere bransjer. Sesongarbeid i landbruket gir også høyere antall lønnstakere på sommeren.

Samtidig ser vi at antall lønnstakere er lavest i 1. kvartal på alle sentralitetsnivåer. Dette skyldes dels lavere aktivitet i bransjene nevnt over. Det kan også skyldes at mange har kontrakter som utløper ved nyttår og at det tar tid å komme i ny jobb.

Figur 9.2 Variasjon i antall lønnstakere gjennom året etter sentralitet. Kvartaler i 2024. Tall i forhold til gjennomsnittet av antall lønnstakere i 4. kvartal 2023 og 4. kvartal 2024=100.

Kilde: SSB (tabell 11653). Beregninger: KDD.

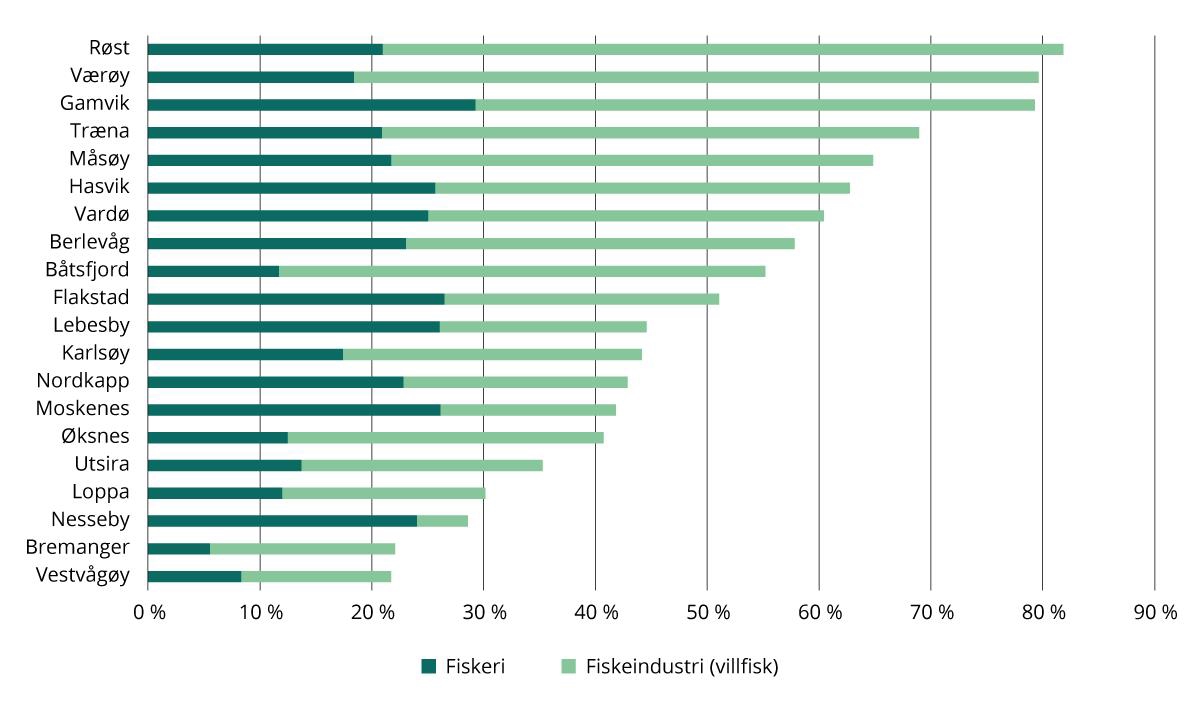

Boks 9.6 Fiskeriavhengige kommuner

Nofima beregner hvert år hvilke kommuner som er de mest fiskeriavhengige kommunene i landet. Fiskeriavhengighet er her definert som hvor stor andel av den private sysselsettingen som består av fiskeri og villfiskindustri. Fiskeindustrien er svært viktig for mange kystkommuner, men lønnsomheten er svak.

Siden SSB måler sysselsetting i november undervurderes sysselsettingen i kommuner med mye villfiskindustri. Sysselsettingen i villfiskindustrien er mye høyere på våren enn i november. Dette gjør merkbare utslag for de 15–20 mest fiskeriavhengige kommunene, og Nofima justerer derfor for disse sesongvariasjonene i sine beregninger.

Figur 9.3 viser de 20 mest fiskeriavhengige kommunene i Norge. På toppen av lista troner Røst og Værøy i Lofoten og finnmarkskommunen Gamvik. I disse kommunene utgjør fiskeri og villfiskindustri rundt 80 prosent av den private sysselsettingen (Nofima, 2024).

Figur 9.3 Andel av privat sysselsetting innenfor fiskeri og villfiskindustri. Topp 20 kommuner. 2023. Prosent.

Kilde: Nofima (tilsendte data).

Figur 9.4 Grad av ensidig næringsstruktur målt ved Herfindahls-indeksen for privat sektor etter sentralitet, 2024.

Herfindahls-indeksen antar verdier mellom 0 og 10 000. Vi har beregnet denne for privat sektor. En høy verdi betyr at kommunene i gruppen har en ensidig næringsstruktur.

Kilde: SSB (tabell 13470). Beregninger: KDD.

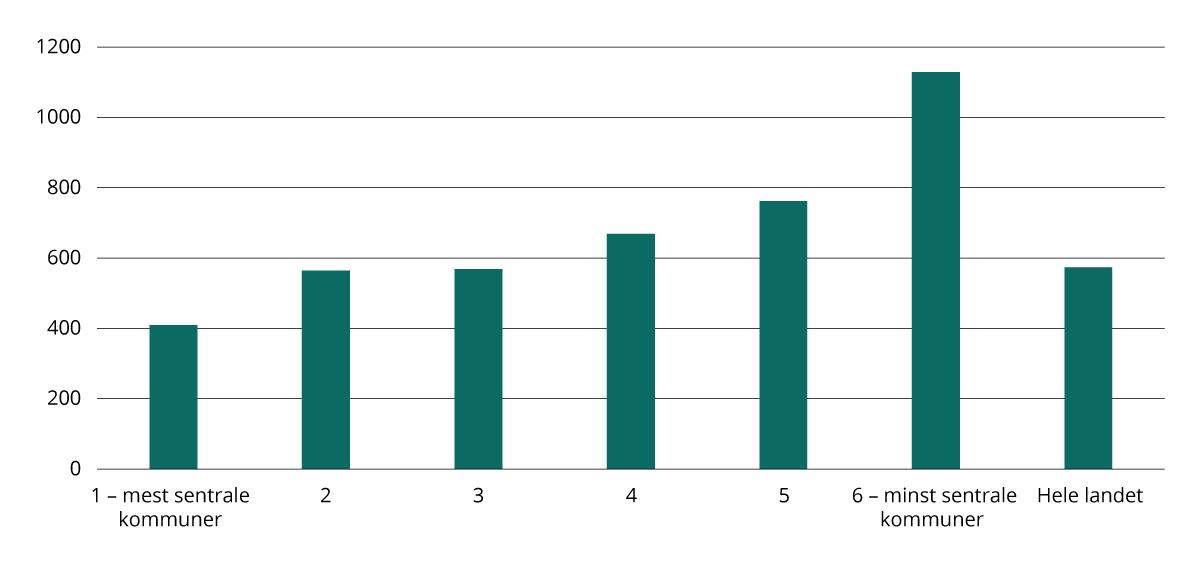

De minst sentrale kommunene har et mer ensidig næringsliv

Få folk og store avstander gir helt andre forutsetninger for økonomisk vekst enn det befolkningsrike kommuner med nærhet til store markeder har.Mange av de små kommunene har gjerne en ensidig næringsstruktur som stedvis er dominert av hjørnestensbedrifter.

Figur 9.4 viser at mindre sentrale kommuner har en mer ensidig næringsstruktur enn mer sentrale kommuner. Dette kommer fram ved at Herfindahlsindeksen øker jo mindre sentral kommunene er. Men det er stor variasjon mellom kommunene, også blant de mindre sentrale kommunene. Kommunene som har størst variasjon i næringsstrukturen er Bergen, Oslo, Porsgrunn og Trondheim. Hamar har en mer allsidig næringsstruktur enn Stavanger. Ikke overraskende finner vi små og mindre sentrale kommuner som Kvitsøy, Flatanger, Værøy og Rødøy i den motsatte enden av skalaen. Også blant de minst sentrale kommunene kan det være god variasjon i næringsstrukturen. I Stryn, Alstahaug og Tana er næringsstrukturen, målt ved Herfindahlsindeksen, mer variert enn gjennomsnittet for kommuner med sentralitet 3.

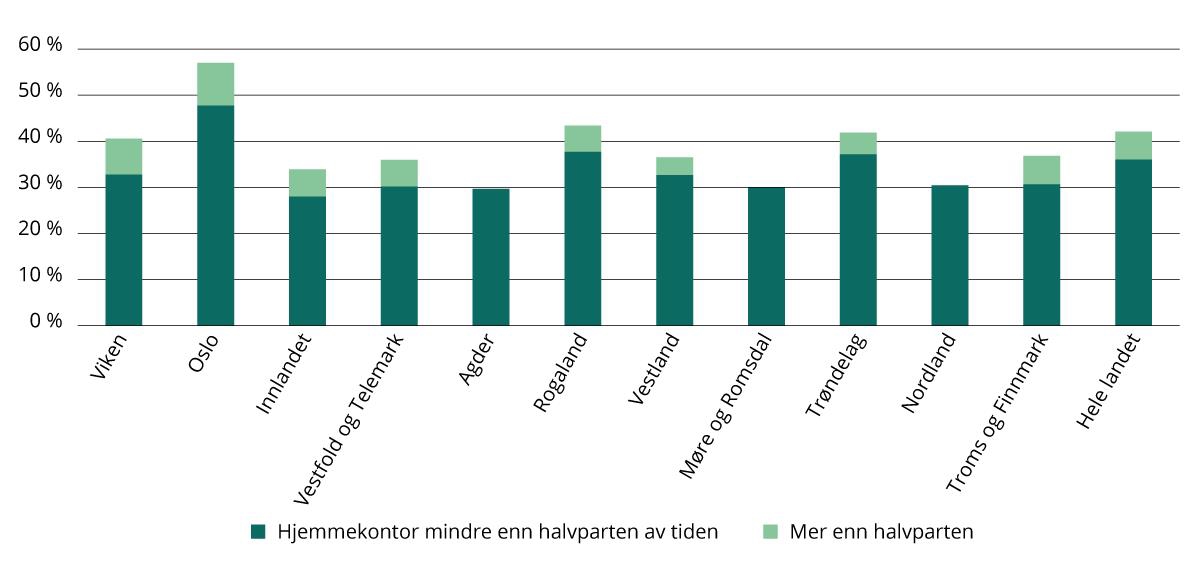

Mye hjemmekontor i byområder

Koronapandemien ga en kraftig endring i bruken av ulike former for fjernarbeid. I kjølvannet av pandemien ble hjemmekontor en etablert løsning. Under pandemien var det omfattende bruk av permanent hjemmekontor. Siden pandemien har endringene gått i retning av mer hybride løsninger, der ansatte jobber delvis hjemmefra (OECD, 2024). Innenfor OECD-området er det tydelige forskjeller mellom sentrale og mindre sentrale områder. Omfanget av hjemmekontor er høyere i byer eller sentrale områder, noe som henger tett sammen med næringsstruktur. Norden utpeker seg med særlig stort omfang av hjemmekontor, og ligger godt over OECD-gjennomsnittet. Fjernarbeid er lenge løftet fram som en mulighet for mindre sentrale områder. Så langt er det lite dokumentasjon på at dette har skjedd i stor grad, selv om bruk av hjemmekontor i Nordland, Troms og Finnmark økte en god del fra 2023 til 2024.

På landsbasis oppgir mer enn fire av ti arbeidstakere i Arbeidskraftundersøkelsen (AKU) at de har hjemmearbeid, i mer eller mindre grad. Langt de fleste av disse har mindre hjemmearbeid enn halvparten av arbeidstiden. Disse tallene må brukes med forsiktighet, fordi usikkerheten i anslagene er nokså store. Tallene for spesielt Oslo og i noen grad Viken er nok likevel nokså robuste. Tall fra AKU tyder på at arbeidstakere i Oslo og Viken har mer hjemmekontor enn arbeidstakere i øvrige fylker. Dette kan vi dels lese ut av figur 9.5, der vi observerer en nokså stor differanse mellom respondenter som oppgir at de jobber hjemmefra totalt og de som oppgir at de har hjemmearbeid mindre enn halvparten av arbeidstiden.

Figur 9.5 Andel med hjemmearbeid totalt, og andel som arbeider hjemme mindre eller mer enn halvparten av arbeidstiden, etter arbeidssted. 2024.

Kilde: SSB (AKU og spesialbestilling).

Det er små endringer i omfanget av hjemmekontor. Hele 43 prosent jobber hjemmefra i større eller mindre grad. Dette er samlet sett en økning på ett prosentpoeng fra 2023. Av dem som jobber hjemmefra, er det bare 6 prosent som jobber halvparten eller mer av tiden på hjemmekontor.

Hjemmekontor er naturlig nok mest utbredt i næringer der fysisk tilstedeværelse ikke er helt nødvendig. Det gjelder spesielt ansatte innenfor informasjon og kommunikasjon, finans og forsikring, som er innenfor kunnskapsintensiv forretningsmessig tjenesteyting (KIFT). Dette er næringer som er overrepresentert i Oslo. Derfor finner vi også en høy andel som jobber hjemmefra her. Tallet på sysselsatte innen KIFT er også høyt i Viken, noe som antakelig har sammenheng med den høye andelen hjemmekontor her.

I motsatt ende av skalaen finner vi næringer som industri, bygg og anlegg, varehandel og transport. Den høye forekomsten av industri kan bidra til å forklare den lave andelen som har hjemmearbeid i Møre og Romsdal. Minst hjemmearbeid finner vi blant dem som jobber innenfor overnatting og servering og helse- og omsorgstjenester. Dette kan muligens bidra til å forklare den lave andelen som har hjemmearbeid i Troms og Finnmark og Innlandet. Troms og Finnmark er for øvrig fylket som har hatt høyest vekst i omfanget av hjemmekontor. Fra 2023 til 2024 økte andelen her med 8 prosentpoeng.

Figur 9.6 Andel ansatte i privat sektor etter foretaksstørrelse og sentralitet. * 2025. Prosent.

* Tallene omfatter ikke institusjonell kode 3100 (Norges Bank), 6100 (statsforvaltningen) og 6500 (kommuneforvaltningen). Stiftelser er omfattet hvis de er registrert i foretaksregisteret.

Kilde: SSB (innkjøpte data). Beregninger: KDD.

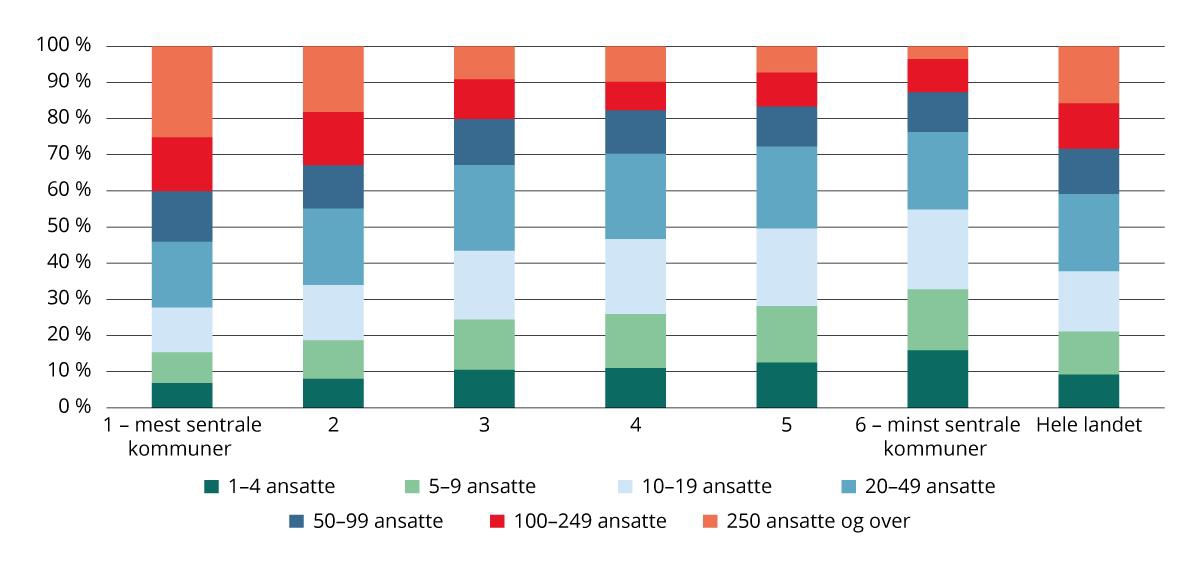

Små og mellomstore foretak er viktigst for de minst sentrale kommunene

En viktig egenskap ved næringslivet i Norge generelt er at små og mellomstore foretak sysselsetter en nokså stor andel av de ansatte.

60 prosent av ansatte jobber i foretak som har færre enn 50 ansatte. Bare 16 prosent arbeider i foretak med mer enn 250 ansatte. Det er imidlertid store variasjoner mellom sentralitetsnivåene. Figur 9.6 viser at bare 4 prosent jobber i foretak med mer enn 250 ansatte i de minst sentrale kommunene (sentralitet 6). I kommuner på sentralitet 1 jobber hver fjerde ansatt i foretak med mer enn 250 ansatte. De mindre bedriftene sysselsetter desto større andeler av de ansatte jo mindre sentral kommunen er. I kommuner med sentralitet 6 er mer enn 3 av 4 ansatte i foretak med færre enn 50 ansatte.

Boks 9.7 Små og mellomstore foretak

Hva som regnes som små, mellomstore eller store foretak kan variere, og det er ingen formell definisjon. I europeisk sammenheng har små og mellomstore foretak færre enn 250 ansatte, men det er også andre avgrensningskriterier. Både Forskningsrådet og NHO avgrenser små og mellomstore foretak til under 100 ansatte. Etter regnskapsloven er foretak små dersom de har færre ansatte enn 50, men det gjelder også andre kriterier, som for eksempel krav til omsetning. SSBs inndeling gjør det mulig å ha flere kriterier, avhengig av hva behovet består i.

Sammenhengen mellom fordeling av ansatte etter sentralitet og foretaksstørrelse, gjenspeiles også i fordelingen av ansatte etter foretaksstørrelse og fylke. Figur 9.7 viser at store foretak er viktige i fylker med store byer som Oslo, Rogaland og Vestland. I den andre enden av skalaen finner vi distriktsfylker som Finnmark, Innlandet og Nordland.

Figur 9.7 Andel ansatte i privat sektor etter foretaksstørrelse og fylke. 2025. Prosent.

Kilde: SSB (innkjøpte data). Beregninger: KDD.

9.3 Vekst i verdiskapingen i fylker

Den økonomiske veksten har sunket noe fra 2021 til 2022 (SSB, 2023f). For fastlandsøkonomien var veksten på 4,2 prosent i 2021 og 3,8 prosent i 2022. Dette er likevel høyere enn perioden fra 2015–2020. Den økonomiske veksten var på 3,4 prosent årlig (målt i faste priser) når vi beregner gjennomsnittet for fylkene i perioden 2015–2020. Koronasituasjonen førte til en nedgang i bruttoproduktet for alle fylker fra 2019 til 2020 på 3,4 prosent. Dette mønsteret så vi enda tydeligere hos våre viktigste handelspartnere, der nedgangen i 2020 og den påfølgende oppgangen i 2021 var sterkere enn den var for Norge (ibid.).

Figur 9.8 viser at alle fylker hadde vekst i verdiskapingen 2021 til 2022. Veksten varierer imidlertid nokså mye mellom fylkene. Troms og Finnmark og Møre og Romsdal har hatt lavest vekst. I tillegg hadde Innlandet og Trøndelag nokså lav vekst. Tidligere har fylker som Viken, Oslo og spesielt Rogaland løftet gjennomsnittsveksten. Nå ligger Oslo i mellomsjiktet, mens Vestland, Agder og Nordland topper listen. I figur 9.8 har vi brutt veksten ned på henholdsvis vekst i sysselsetting og vekst i produktivitet. Produktiviteten måles ved bruttoprodukt per sysselsatt. Den viktigste driveren for økonomisk vekst fra 2021 til 2022 var produktivitetsveksten, som var årlig på 4,6 prosent for fylkene sett under ett. Den største produktivitetsveksten fant sted i Vestland med over 12 prosent. Men både Nordland og Agder hadde en produktivitetsvekst på mer enn 9 prosent. I Oslo var den svakest, tett etterfulgt av Møre og Romsdal og Troms og Finnmark. Det som redder veksten i Oslo og Viken er en nokså tydelig vekst i sysselsettingen.

I alle år fra 2015 til 2020 har produktivitetsveksten avtatt når vi ser fylkene under ett. Fra 2021 til 2022 har den økt. Det er nærliggende å anta at dette har sammenheng med koronapandemien, og at produktiviteten har gjeninnhentet seg til et mer normalt nivå.

Boks 9.8 Vekst i faste priser

Når vi måler økonomisk vekst, måler vi veksten i realøkonomien. Det betyr at vi må måle utviklingen i tall for bruttoprodukt i faste priser, slik at den utviklingen vi måler ikke skyldes prisendringer, men endringer i produksjonen. Disse tallene kan ikke uten videre sammenliknes med nasjonale tall, heller ikke når vi ser tall for fastlandsøkonomien.

Figur 9.8 Vekst i regionalt bruttoprodukt * brutt ned på produktivitetsvekst og sysselsettingsvekst (2021–2022). Prosentvis vekst i 2021-priser.

* Tallene i figuren kan ikke sammenlignes med beregnet vekst for fastlandsøkonomien fra 2021 til 2022.

Kilde: SSB (tabell 11713 og 09170 og ikke-publiserte prisindekser). Beregninger: KDD.

Basisnæringene bidrar mindre

Tabell 9.3 viser hvilke næringer som bidro til veksten i det enkelte fylke fra 2021 til 2022. De blå feltene markerer næringer som bidro med mer enn 50 prosent av næringens bidrag for alle fylker under ett.

Tabell 9.3 Næringenes bidrag til endring i bruttoproduktet i fylker (2021–2022). Endring i promille (faste priser).

De blå feltene markerer næringer som bidro med mer enn 50 prosent av næringens bidrag for alle fylker under ett. Tallene i tabellen er beregnet ved å dele veksten i den enkelte næring for det enkelte fylket med veksten i hele fylket som deretter multipliseres med veksten i hele fylket. Hensikten er å vise hvilke næringer som bidrar mye til veksten i fylket. For eksempel kan små næringer gi lavt bidrag til den totale veksten i fylket, selv om veksten i næringen isolert sett er høy.

Kilde: SSB (tabell 11713). Beregninger: KDD.

Basisnæringene omfatter primærnæringene, industri, olje og gass, elektrisitets-, gass- og varmtvannsforsyning, KIFT og overnatting og servering.

Basisnæringene sto samlet for nesten 40 prosent av vekstbidraget i perioden 2015–2020. Fra 2021 til 2022 sto basisnæringene bare for bare 15 prosent. Det betyr at basisnæringene har blitt mindre viktig for den økonomiske veksten enn tidligere. I 2013–2018 sto basisnæringene for i underkant av 30 prosent av vekstbidraget, så dette varierer en del. Samtidig er forskjellene store mellom fylkene. I Nordland utgjør veksten i basisnæringene 70 prosent av den samlede veksten. Til sammenlikning er det en betydelig nedgang i basisnæringene i Innlandet. Viken har også en liten nedgang i vekstbidraget i basisnæringene.

Primærnæringene bidrar med mindre enn 4 promille av den nasjonale veksten fra 2021 til 2022. For landbruket som helhet er bidraget negativt, men motsvares av en økning innen fiske og oppdrett. Landbruk faller i hele landet, men nedgangen er spesielt markant i Innlandet. Fiske og oppdrett bidrar vesentlig til veksten i Nordland, men også i Trøndelag og Vestland.

Industri, olje og gass bidrar litt mer enn primærnæringene, men vekstbidraget også innenfor denne gruppen av næringer er lavt. Blant fylkene som utmerker seg har vi Nordland, der annen industri bidrar med vesentlig vekst. Men markante vekstbidrag finner vi også i Vestland, Møre og Romsdal, Vestfold og Telemark i tillegg til Rogaland. Innenfor næringsmiddelindustrien, som samlet sett har et negativt vekstbidrag, finner vi en særlig stor nedgang i Innlandet. Her trekker næringen veksten ned med nesten to prosentpoeng. Bidraget fra olje og gass er nokså beskjedent, men bidrar likevel mest i Agder, Rogaland og Vestland. Det er ellers fall i teknologiindustri samlet sett, mens annen industri vokser mest innenfor denne gruppen av næringer. Annen industri vokser betydelig (foruten Nordland) i Vestland, Møre og Romsdal og Vestfold og Telemark.

En av de store bidragsyterne til den nasjonale veksten fra 2021 til 2022 er elektrisitets-, gass- og varmtvannsforsyning. Det er naturlig å anta at dette har å gjøre med strømkrisen å gjøre, men helt hvordan er vanskelig å vite, fordi vi måler veksten i faste priser. Men uten vekstbidraget fra denne næringen, ville veksten i Innlandet vært tilnærmet 0. Næringen ga for øvrig et enda større vekstbidrag i Agder og Vestland.

Fra 2021 til 2022 var det en nedgang i kompetanseintensiv forretningsmessig tjenesteyting. Nedgangen var spesielt markant i Oslo, hvor det tidligere har vært vesentlige vekstbidrag. Ellers har gjeninnhentingen av reiseliv (overnatting og servering) vært markant, og dette har slått spesielt stort ut i Oslo.

Blant øvrige infrastrukturnæringer, er det særlig transport- og distribusjonstjenester som bidrar til veksten. Det er naturlig å anta at det har sammenheng med gjeninnhentingen etter pandemien. Den har vokst mye i Vestland, men også i Rogaland er bidraget ikke-ubetydelig. Bygg og anlegg og vann/avløp bidrar bare i beskjeden grad.

Ser vi på privat tjenesteyting utenom KIFT og overnatting og servering, er det verdt å merke seg den nokså store veksten i varehandel i Oslo. Når det gjelder offentlig tjenesteyting, er ingen veldig framtredende trekk. Den vokser mest i Vestfold og Telemark, Viken og Vestland. I Viken og Vestfold og Telemark er den knyttet til utdanning og helse og omsorg. I Vestland er den knyttet til helse og omsorg.

Utsiktene framover er blekere

Ved hjelp av den romlige likevektsmodellen NOREG 2 har Johansen m.fl. (2025) beregnet utviklingen i fylkene fordelt etter næring fram mot 2060. I det følgende bruker vi disse beregningene for å vise hvordan økonomien utvikler seg i fylkene fram mot 2060. Framskrivningene i NOREG 2 baserer seg på SSBs befolkningsframskrivninger og de samme forutsetninger som ligger til grunn for framskrivningene i Perspektivmeldingen 2024 (Meld. St. 31 (2023–2024)).

Figur 9.9 Beregnet årlig endring i bruttoproduktet i fylker (2024–2060). Tall i prosent (faste priser).

Kilde: Vista Analyse.

Fastlandsøkonomien er forventet å vokse med 31 prosent fra 2024 til 2060. Dette er også en kraftig nedjustering av vekstanslagene fra forrige utgave av Regionale utviklingstrekk , og har sammenheng med endrede forutsetninger. Modellen anslår en nokså beskjeden vekst i Finnmark, Møre og Romsdal og Telemark. I Rogaland er nedgangen beregnet til å være tydelig, noe som selvsagt har å gjøre med avviklingen av olje- og gassnæringen. Høyest vekst er beregnet å finne sted i Oslo og Akershus.

I framskrivningene ligger flere forutsetninger til grunn. Blant de viktigste forutsetningene er utviklingen i olje- og gassutvinning på norsk sokkel og utviklingen i produktivitet. Perspektivmeldingen 2024 legger til grunn at fallet i oljeproduksjonen vil være på 75 prosent fram mot 2060. Dette har innvirkning på den regionale balansen mellom fylkene og på næringsstrukturen.

Det er viktig å understreke at usikkerheten for så lange tidsserier er stor. Usikkerheten forsterkes av at framskrivningene brytes ned til fylke og næring. I tillegg vil krigen i Ukraina, geopolitiske spenninger og økende grad av proteksjonisme forsterke usikkerheten.

Tabell 9.4 Næringenes beregnede bidrag til endring i bruttoprodukt i fylker (2024–2060). Tall som gjennomsnittlig årlig endring i promille i totalt bruttoprodukt (faste priser).

Næringer med vesentlig vekstbidrag (mer enn to promille til den årlige anslåtte veksten) er markert med blått fyll. Næringer som bidrar negativt er merket med rødt fyll.

Kilde: Vista Analyse. Beregninger: KDD.

Tabell 9.4 viser hvordan økonomien utvikler seg mot 2050 dersom framskrivningene slår til. Tabellen viser høyest vekst i Oslo, etterfulgt av Akershus, Buskerud og Trøndelag. I den motsatte enden av skalaen finner vi Rogaland, hvor modellen framskriver en årlig nedgang på 0,5 prosent, som er en forbedring sammenliknet med framskrivningene i Regionale utviklingstrekk 2023, hvor nedgangen ble framskrevet til 0,9 prosent per år. Den forventede nedgangen i Rogaland forklares først og fremst av nedgangen i petroleumsnæringen.

I tabell 9.4 er næringer med vesentlig vekstbidrag (mer enn to promille til den årlige anslåtte veksten) markert med blått fyll. Næringer som bidrar negativt er merket med rødt fyll.

Tabellen viser en anslått vekst særlig innenfor privat tjenesteyting, offentlig tjenesteyting og infrastrukturnæringene. Privat tjenesteyting og infrastrukturnæringene vil stå for nær 78 prosent av veksten fram mot 2060. Offentlig sektor vil stå for 39 prosent av veksten. Forklaringen på at de summerer seg til mer enn 100 er at industri, olje og gass gir et negativt bidrag til den samlede veksten.

Innenfor privat tjenesteyting er det særlig kunnskapsintensiv forretningsmessig tjenesteyting (KIFT) som bidrar til den anslåtte veksten. Framskrivningene anslår vekst spesielt i Oslo, men også i Akershus og Trøndelag.

Når det gjelder infrastrukturnæringene, så er det særlig veksten i bygg og anlegg som er anslått å vokse. Veksten forventes først og fremst i Oslo, men den er ikke-ubetydelig også i Agder og Akershus.

Industri, olje og gass forventes å falle fram mot 2060. Anslaget for den årlige veksten innenfor industri, olje og gass var på 1,1 promille per år i Regionale utviklingstrekk 2021, og en nedgang på 0,7 promille årlig i Regionale utviklingstrekk 2023. Nå er fallet beregnet til å bli enda større. De siste framskrivningene anslår fallet i industri, olje og gass til 2,2 promille per år. Dette er selvsagt knyttet til fallet i oljeproduksjonen. Indistrien er derimot anslått til å ha vekst, men den vil likevel ikke bidra vesentlig til den nasjonale veksten. Den største veksten kommer innenfor teknologiindustri. Innen teknologiindustri, vil veksten være mest uttalt i Vestfold og Agder. Det er tilnærmet nullvekst i næringsmiddelindustrien og dette gjelder i alle fylker. Det er tilnærmet nullvekst også i annen industri, men den er likevel noe høyere i Buskerud samtidig som det er en ikke-ubetydelig nedgang i Telemark.

Offentlig sektor bidrar til veksten i alle fylker. Det er særlig innen helse og omsorg at veksten er betydelig. Men det er også vekst i offentlig administrasjon og forsvar, og noe mindre vekst innenfor undervisning. Det er demografiske forhold som gjør at veksten er sterkere innenfor helse og omsorg. Det er særlig aldringen av befolkningen som bidrar til dette. Samtidig fødes det færre barn, og veksten innen undervisning blir derfor ikke like stor.

9.4 Sysselsettingsutvikling

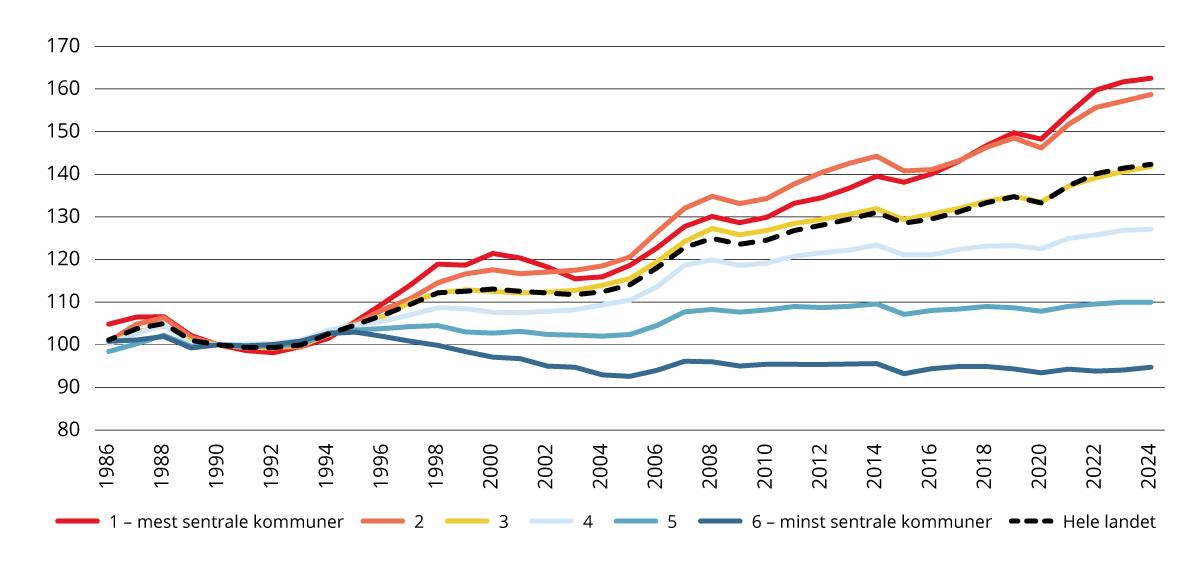

Figur 9.10 viser sysselsettingsutviklingen etter sentralitet i perioden 1986–2024. Under nedgangsperioden i slutten av 1980- og begynnelsen av 1990-årene var sysselsettingsveksten svak i alle deler av landet, med en særlig negativ utvikling i de sentrale kommunene. Fra midten av 1990-årene var landets sysselsettingsvekst sterk.

Oslo hadde en sterk vekst i sysselsettingen fram til år 2000, men fikk et tilbakeslag i begynnelsen av 2000-årene som følge av nedgang i IT-bransjen.

Fram mot 2008 var det sterk vekst i sysselsettingen på sentralitet 1, 2 og 3, og særlig i Rogaland, Agder og Viken. I motsetning til resten av landet hadde distriktskommuner på sentralitet 5 og 6 nedgang i sysselsettingen fra midten av 90-tallet til 2005, da det var et par år med vekst.

De fleste deler av landet opplevde så et fall i sysselsettingen i 2009 som følge av finanskrisen, etterfulgt av en mer beskjeden vekst i årene etterpå. Unntaket var Rogaland, som hadde en solid vekst også etter 2009. I 2015 fører brudd i statistikken til en knekk i kurven. 31 Korrigert for statistikkendringen i 2015 har sysselsettingsutviklingen vært relativt stabil på sentralitet 5 og 6 de siste 15 årene.

Koronasituasjonen påvirket sysselsettingen mest negativt i de mest sentrale kommunene, men det er også disse kommunene som har hatt den sterkeste veksten i etterkant. Veksten i sentrale kommuner fra 2020 til 2022 er den sterkeste siden årene mellom 2005 og 2007, men har moderert seg i 2023 og 2024.

Figur 9.10 Endring i antall sysselsatte etter arbeidssted etter sentralitet. 1986–2024. Tall i forhold til antall sysselsatte i 1990 = 100.

SSB endret definisjonen av sysselsetting (registerbasert) med virkning fra 2001, samt i 2015, noe som forårsaker et brudd i tidsserien. Endringen i 2001 er sjablongmessig justert i figuren, mens endringen i 2015 ikke er justert.

Kilde: SSB (tabell 07984) og Panda. Beregninger: KDD

Veksten i privat sektor har avtatt i 2023 og 2024

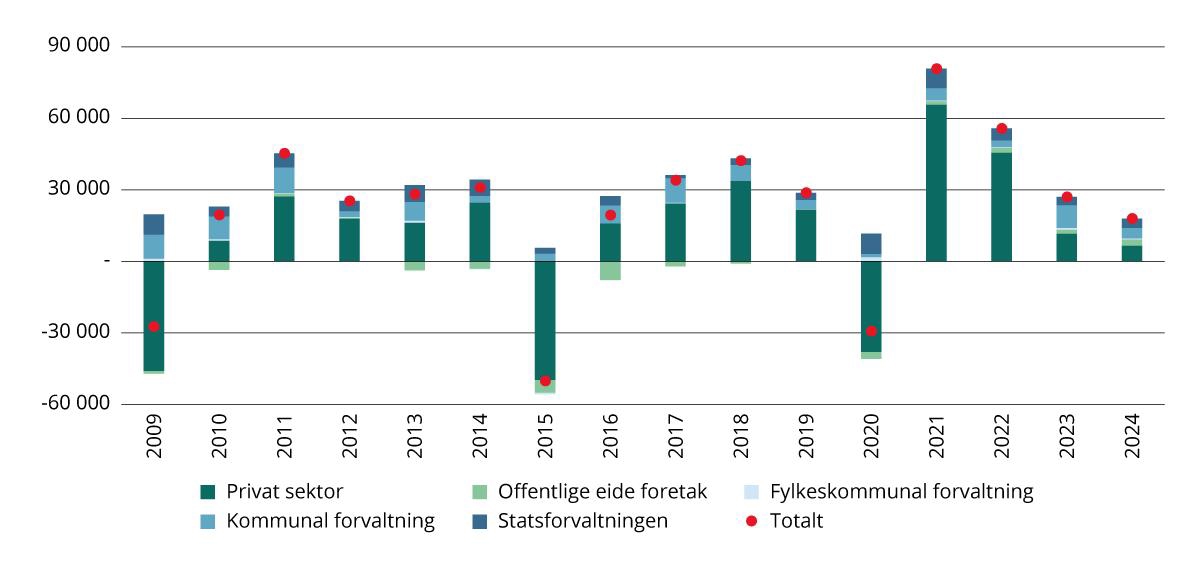

Ved utgangen av 4. kvartal 2024 er det mer enn 2,8 millioner sysselsatte i Norge. Samlet sett økte sysselsettingen i perioden 2008–2024 med 13,9 prosent, men veksten er ujevnt fordelt mellom sektorene.

Ved utgangen av 2024 arbeidet nesten 65 prosent av alle sysselsatte innen privat sektor. Figur 9.11 viser at sysselsettingen gikk ned i privat sektor i 2009, 2015 og 2020. Dette er nedganger som i stor grad kan forklares av henholdsvis bankkrise, oljeprisfall og korona. Endringen i 2015 kan også forklares av brudd i statistikken. Den samlede sysselsettingen gikk også ned i disse enkeltårene, fordi privat sektor utgjør en så stor del av sysselsettingen. Andelen i privat sektor er imidlertid synkende, fordi veksten i privat sektor i perioden 2008–24 er noe lavere (11,7 prosent) enn sysselsettingen totalt.

Figur 9.11 Endring i sysselsatte etter sektor (2009–2024). Antall.

Kilde: SSB (tabell 13472). Beregninger: KDD.

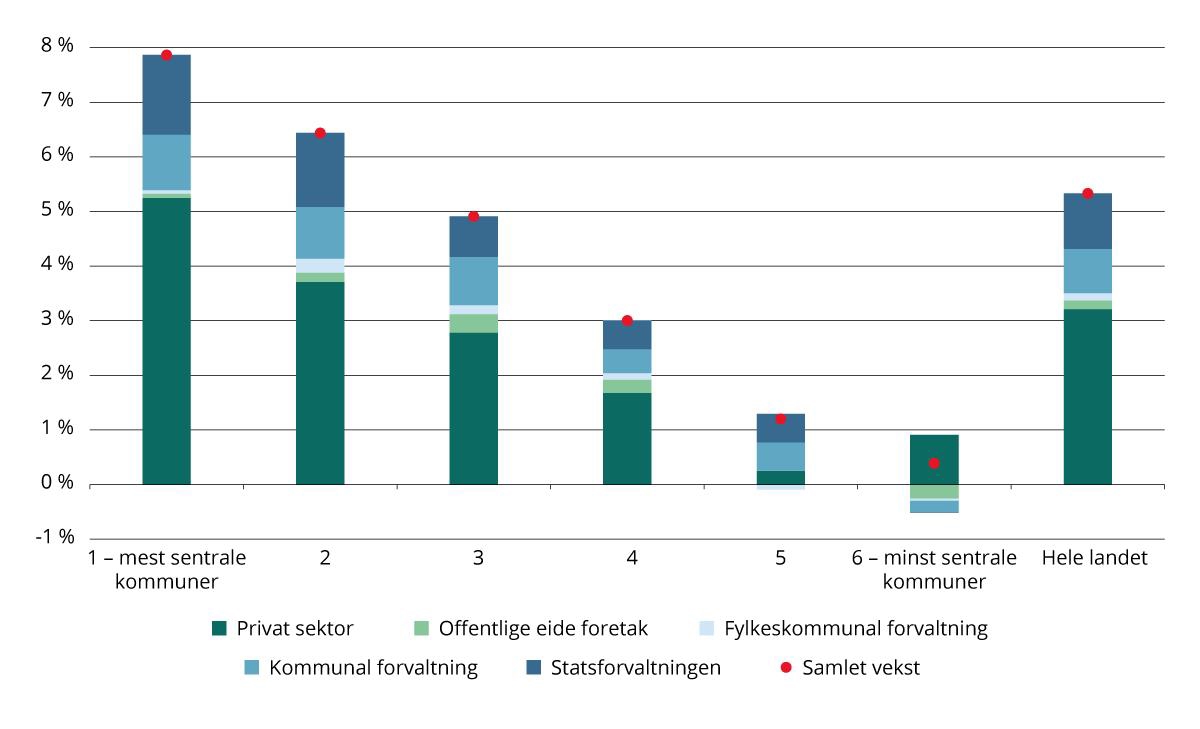

Figur 9.12 Endring i sysselsatte etter sektor og sentralitet (2019–2024). Prosent.

Kilde: SSB (tabell 13472). Beregninger: KDD.

Det er flere som jobber i privat sektor i sentrale enn i mindre sentrale kommuner. Figur 9.12 viser at sysselsettingen i privat sektor vokste i alle sentraliteter, men veksten var størst i de mest sentrale kommunene. I 2023 og 2024 gikk veksttakten ned totalt, og veksten er ikke lenger så sentralisert som den var i 2022 og 2023. De siste 5 årene har privat sektor bidratt med størst vekst i sysselsettingen i Oslo (5,9 prosent), etterfulgt av Rogaland, Akershus og Agder.

Finnmark skiller seg ut som eneste fylke med sysselsettingsnedgang i privat sektor siste 5 år, men vekst i statsforvaltningen sørger for at sysselsettingen også vokser i fylket lengst nord. Også Innlandet har svak utvikling i privat sektor, med kun 0,1 prosent sysselsettingsvekst siste 5 år.

Kommunal sektor vokser – også i distriktskommunene

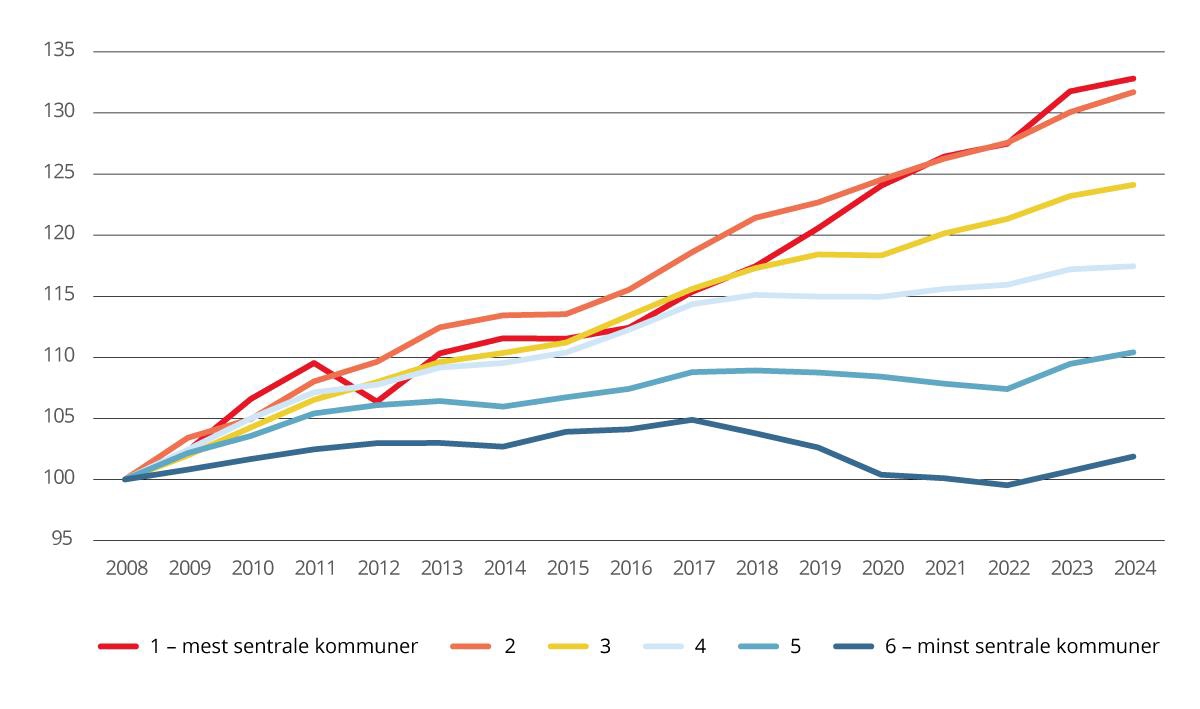

Kommunal sektor utgjør den nest største sektoren med nesten 20 prosent av alle sysselsatte. Kommunal sektor utgjør en større andel av sysselsettingen i mindre sentrale kommuner enn i de mest sentrale kommunene. Sysselsettingen i kommunal sektor har vokst jevnt med totalt 18,3 prosent i perioden 2008–2024.

Fylkeskommunene sysselsetter kun 2 prosent av alle arbeidstakere. Denne sektoren fikk et lite hopp i sysselsettingen i 2020, da mange ansatte i Statens vegvesen ble overført til fylkeskommunene. Veksten i perioden 2008–2024 er på 15,8 prosent.

Etter nedgang i kommunal sysselsetting i perioden 2017–2022 på sentralitet 5 og 6, var det igjen vekst i 2023 og 2024. Sysselsettingsutviklingen i kommunal sektor følger i stor grad endring i befolkningsutviklingen i ulike aldersgrupper. Flere barn eller flere eldre øker sysselsettingsbehovet i store kommunale sektorer som barnehage, skole og helse og omsorg.

Befolkningsvekst i sentrale strøk forklarer derfor i stor grad veksten i kommunal sektor i disse områdene. På den andre siden kan befolkningsnedgang forklare redusert sysselsetting i distriktskommuner i perioden 2017–2022. Imidlertid har ikke bare tilsiget av ukrainere i 2022 og 2023 gitt befolkningsvekst i mange distriktskommuner, men også økt behovet for kommunale tjenester og kommunalt ansatte for å yte tjenestene.

Figur 9.13 Relativ utvikling i kommunal og fylkeskommunal sysselsetting etter sentralitet. 2008–2024. Tall i forhold til antall sysselsatte i 2008=100.

Kilde: SSB (tabell 13472). Beregninger: KDD.

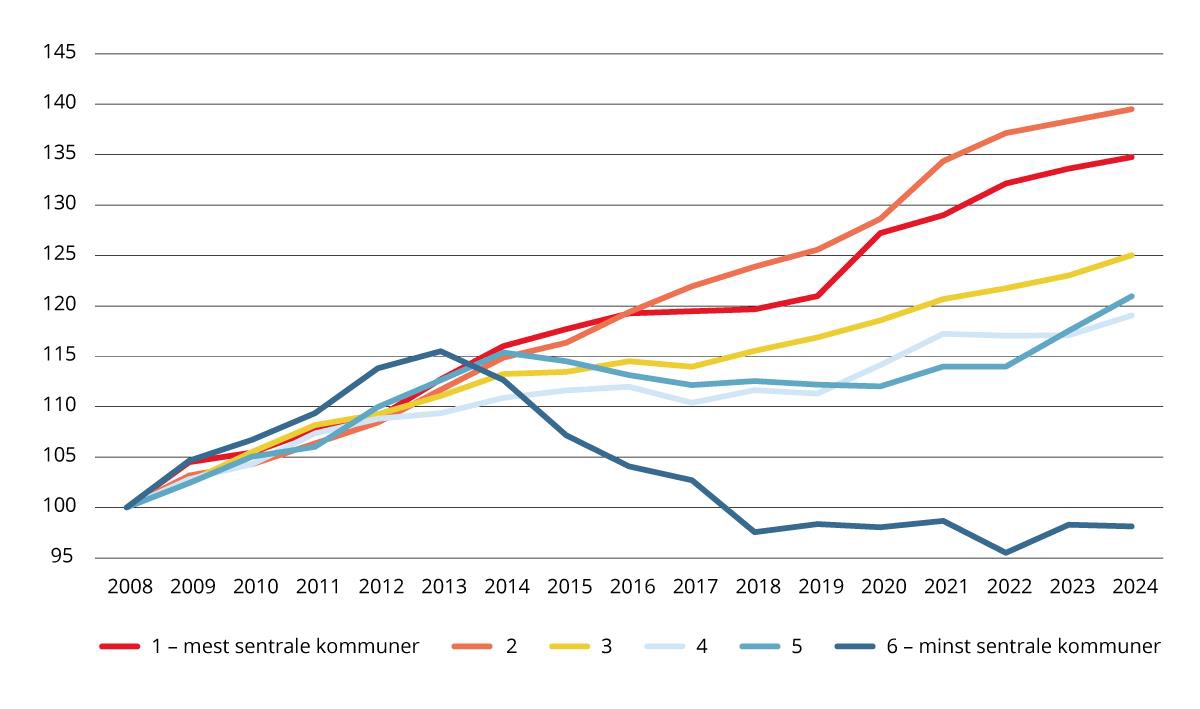

Statlig sektor vokser mest i de sentrale kommunene

Det er om lag 332 587 sysselsatte i staten med registrert arbeidssted i norske kommuner per 4. kvartal 2024. 32 Statlig sektor er sektoren som vokser mest med 31 prosent i perioden 2008–2024. Dette må delvis sees i sammenheng med nedgangen i antall ansatte i offentlig eide foretak. Denne nedgangen skyldes i stor grad organisasjonsendringer og flytting av oppgaver til statlig sektor.

Figur 9.14 viser den relative utviklingen i antall statlig sysselsatte siden 2008. Frem til 2013 vokste antall sysselsatte i staten på alle sentralitetsnivåene. Etter 2013 har den totale veksten avtatt. Det har likevel blitt flere statlige sysselsatte i de mest sentrale kommunene. Antall statlige sysselsatte i de minst sentrale kommunene ble redusert med om lag 20 prosent i perioden 2013–2018, mens antall sysselsatte på sentralitet 4 og 5 var mer stabilt. Mye av nedgangen i statlig sysselsetting i distriktskommuner på sentralitet 5 og 6 skyldes færre arbeidsforhold innenfor Nav, Politi- og lensmannsetaten og Skatteetaten.

Etter 2018 har sysselsettingen på sentralitet 6 stabilisert seg, mens det har vært vekst i antall ansatte i øvrige sentralitetsklasser. Veksten har særlig fortsatt i kommuner på sentralitet 2, men også i kommuner på sentralitet 1 og 3.

På sentralitet 1, 2 og 3 har mye av veksten kommet i helseforetakene og universitets- og høyskolesektoren. Mye av endringen på sentralitet 1 mellom 2019 og 2020 skyldes en omregistrering av NRK fra offentlig eid foretak til statlig forvaltning.

Figur 9.14 Relativ utvikling i statlig sysselsetting etter sentralitet. 2008–2024. Tall i forhold til antall sysselsatte i 2008=100.

Kilde: SSB (tabell 13472). Beregninger: KDD.

Fotnoter

Det finnes ulike avgrensninger og statistikker over statlig ansatte. Vi bruker her SSBs ordinære sysselsettingsstatistikk. Her defineres statlig sektor som statlige enheter som forvalter et politisk og administrativt ansvar, som representer noe under 12 prosent av alle sysselsatte i landet. Statistikken inkluderer en rekke offentlige foretak, som helseforetakene mv.