4 Bolig og tjenester

Tilgang til boliger og grunnleggende tjenester er avgjørende for utvikling og bosetting i distriktene. I flere distriktsområder er boligmarkedet preget av lav omsetning, begrenset nybygging og mangel på egnede boliger. Dette kan skape utfordringer for både unge, barnefamilier, eldre og tilflyttere. Byer og større tettsteder har imidlertid et mer presset bolig- og leiemarked med vesentlig høyere priser.

Tjenestetilbudet i områder med spredt bosetting og lavt befolkningsgrunnlag kan være sårbart, og befolkningen er avhengig av stabile og tilgjengelige tjenester for å kunne leve trygge og verdige liv. I dette kapitlet presenterer vi statistikk og analyser knyttet til bolig og tjenester, med særlig vekt på å belyse regionale forskjeller og utviklingstrekk over tid.

- I distriktene er boligene ofte gamle og lite varierte. Over 90 prosent av boligene er eneboliger, tomannsboliger eller rekkehus, og de fleste er bygget mellom 1945 og 1980-årene.

- Blant fylkene er boligbyggingen størst i Akershus. Det er også her boligbyggingen har økt mest. I distriktskommuner har byggingen vært relativt stabil de siste årene.

- Tilstanden på boligene varierer i ulike regioner. Det er særlig Nordland og Innlandet som skiller seg ut med dårligere standard på omsatte boliger.

- Det er store geografiske forskjeller i boligprisene. I mange distriktskommuner er boligprisene lave, mens byggekostnadene ofte er de samme som i mer sentrale kommuner. Enkelte kostnader, som transportkostnader, kan være høyere i mindre sentrale strøk.

- Det er større press på leiemarkedet i byer og mer tettbygde områder. Dette må ses i sammenheng med et mer presset boligmarked, høyere boligpriser og mange studenter.

- Nær halvparten av de som leier i de mest sentrale kommunene, oppgir at de syntes det var utfordrende å finne en egnet utleiebolig. Til sammenligning oppgir én av fire i distriktskommunene det samme.

- Antallet grunnskoler har gått ned med 20 prosent de siste ti årene i de minst sentrale kommunene. Det er kun i de mest og nest mest sentrale kommunene antall skoler har økt.

- Finnmark og Innlandet har hatt den største relative nedgangen i antall grunnskoler de siste ti årene.

- En stabil fastlegerelasjon over tid er viktig for god oppfølging og behandling. Innbyggerne i de minste kommunene har mer ustabile fastlegetjenester enn de større kommunene.

- Finnmark skiller seg ut ved at omtrent 10 prosent av befolkningen var på en liste uten fast lege i slutten av 2024.

- Mindre kommuner har i gjennomsnitt færre tjenester og svakere resultater. Det er imidlertid store variasjoner mellom kommuner med samme kommunestørrelse.

- Innbyggerne i Rogaland, Oslo og Innlandet er alt i alt mest fornøyd med kvaliteten på de kommunale tjenestene de mottar.

4.1 Bolig

Tilgang til bolig er avgjørende for å møte innbyggernes behov gjennom ulike livsfaser, for å sikre mobilitet i arbeidsmarkedet og for å håndtere demografiske endringer. Vi har ikke ett boligmarked i Norge. Det er store regionale variasjoner i boligbygging, boligpriser, situasjonen på leiemarkedet, sammensetning av boligmassen og tilstanden på boligene.

Boligbyggingen øker mest i Akershus

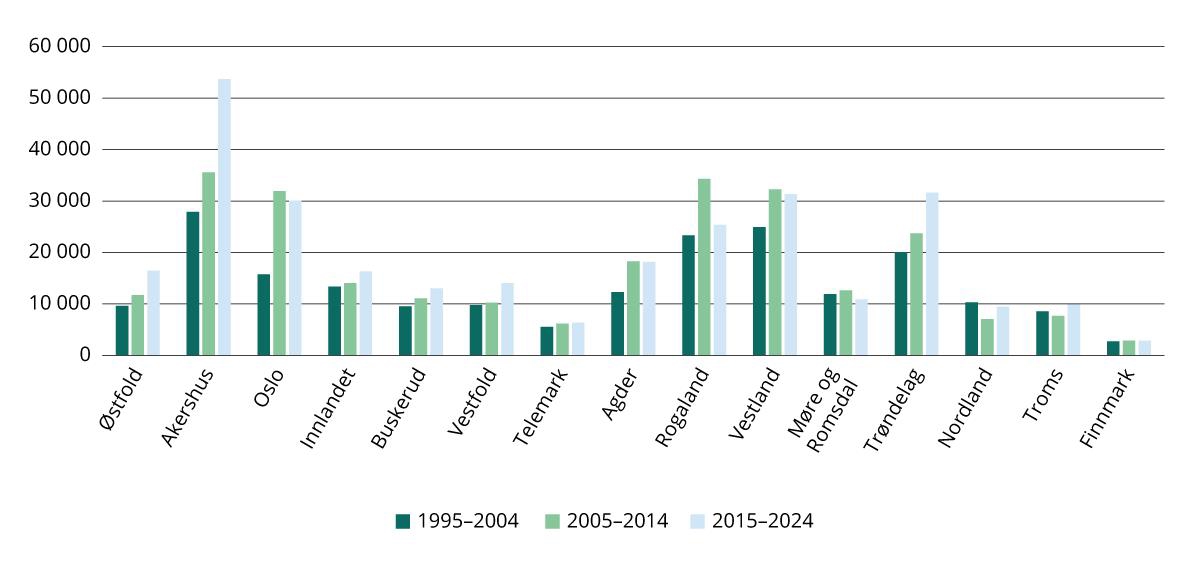

Det er store regionale forskjeller i boligbyggingen. Figur 4.1 viser at i perioden 2015–2024 økte boligbyggingen i mange fylker sammenlignet med perioden 2005–2014. Størst økning var det i Akershus og Vestfold. I Oslo, Rogaland og Finnmark var det nedgang i boligbyggingen i denne perioden.

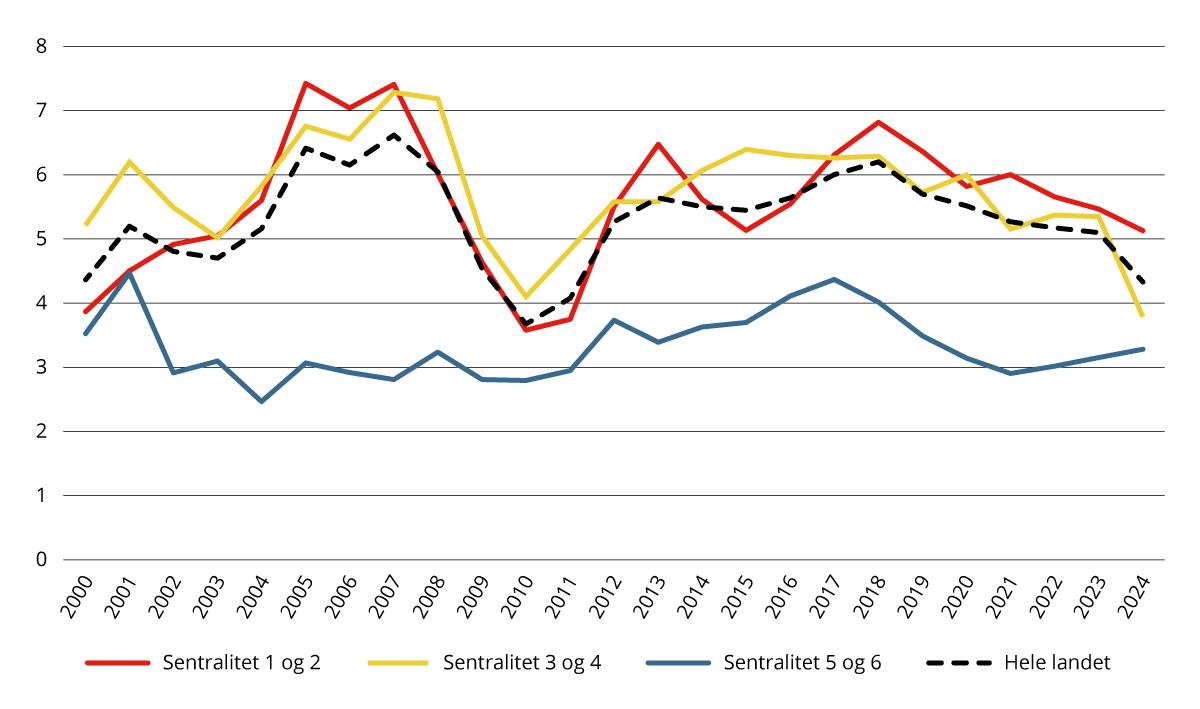

De siste årenes geografiske variasjon i boligbyggingen kan illustreres på flere måter. Om lag 87 prosent av befolkningen bor i sentralitet 1 til 4. Det er derfor naturlig at det meste av boligbyggingen skjer i disse kommunene. Men også når vi korrigerer for folketall er boligbyggingen lavest i distriktene. Figur 4.2 viser antall fullførte boliger pr. 1000 innbyggere siden år 2000 etter sentralitet. Med unntak av 2001, har byggeaktiviteten siden 2000 vært lavest på sentralitetsnivå 5 og 6. I 2024 ble det her fullført 3,3 boliger per 1000 innbyggere. Det tilsvarende tallet i andre deler av landet var i de fleste årene mellom 4 og 6 boliger.

Figur 4.1 Antall fullførte boliger fordelt etter fylke. 1995–2004, 2005–2014 og 2015–2024.

Kilde: SSB (tabell 05940 og 01751). Beregninger: KDD.

Figur 4.2 Fullførte boliger etter sentralitet, 2000–2024. Antall per 1000 innbyggere.

Kilde: SSB (tabell 05940 og 07459). Beregninger: KDD.

Byggekostnadene er høyere enn markedsverdien i mange kommuner

I mange distriktskommuner er boligprisene lave, mens byggekostnadene ofte er de samme som i mer sentrale kommuner. Enkelte kostnader, som transportkostnader, kan være høyere i mindre sentrale strøk, mens tomteprisene er generelt lavere i distriktskommuner.

Flere steder er de samlede byggekostnadene høyere enn markedsverdien for boligene. Det kan gi risiko for tap ved salg og føre til at boliger ikke blir bygget. I tillegg har prisutviklingen vært vesentlig lavere i mange distriktskommuner enn i pressområder, noe som kan gi en ytterligere terskel for boliginvesteringer. Det kan øke risikoen for at prosjekter ikke kan realiseres. Det kan også påvirke hvilke boliger som blir bygget. For eksempel kan lav bygging av leiligheter gjøre det vanskeligere for eldre å flytte til en mer egnet bolig. På denne måten kan mobiliteten i boligmarkedet bli redusert i distriktene.

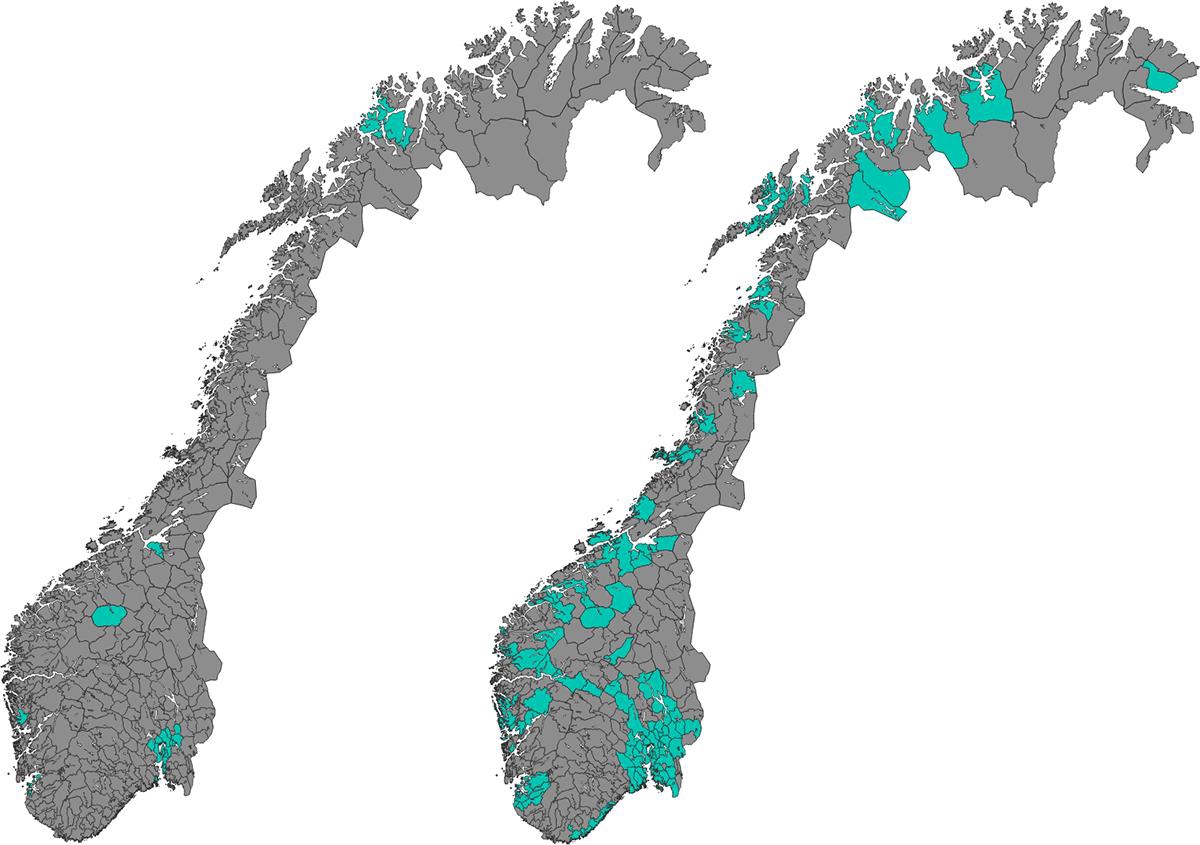

Figur 4.3 viser kommuner med høyere bruktboligpriser enn byggekostnader for eneboliger og leiligheter. Byggekostnadene for eneboliger overstiger bruktboligprisene i nesten alle kommuner. For leiligheter er det imidlertid flere kommuner med høyere bruktboligpriser enn byggekostnader. Kartene viser at det særlig er i sentrale kommuner hvor risikoen for bygging av boliger er lav, sett ut fra bruktboligprisene.

Figur 4.3 Kommuner med bruktboligpriser høyere enn byggekostnader. Eneboliger (venstre) og leiligheter (høyre). 2024.

Turkis farge markerer kommuner med høyere bruktboligpriser enn byggekostnader. Prognosesenteret har gjort beregninger på entreprisekostnader per kvadratmeter for eneboliger og leiligheter og sammenlignet disse med gjennomsnittlig bruktboligpris per kvadratmeter i alle landets kommuner.

Kilde: Prognosesenteret

Høyere boligpriser i de sentrale kommunene

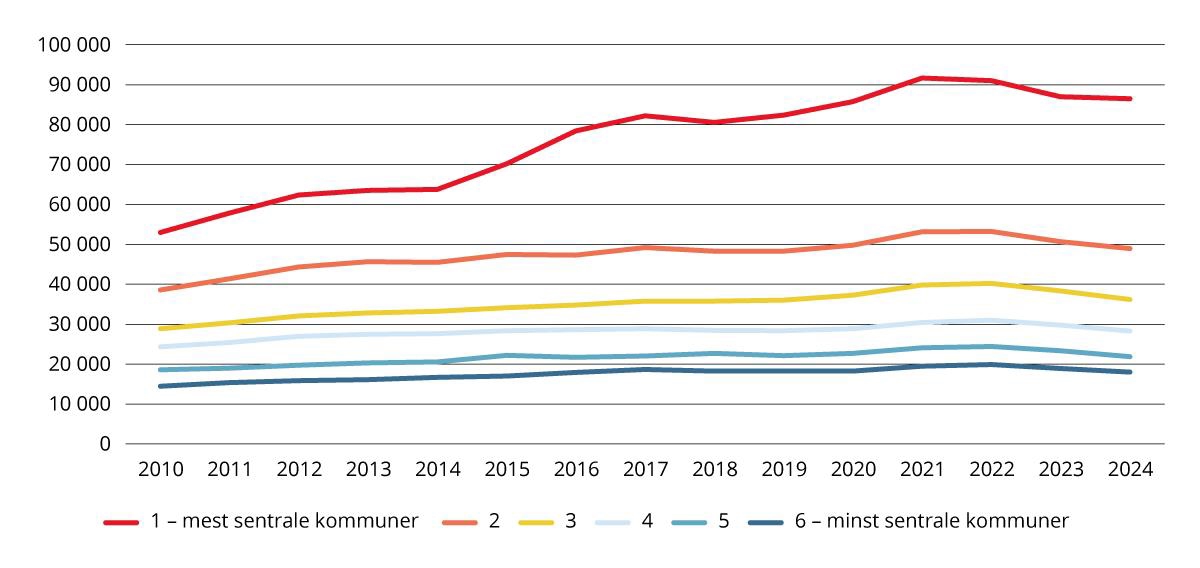

Det er store geografiske forskjeller i boligprisene. Figur 4.4 viser prisnivå og prisutvikling på brukte boliger, fordelt etter sentralitet. Tallene er justert til 2024-kroner ved hjelp av konsumprisindeksen, slik at utviklingen vises i faste priser.

Boligprisnivået, målt i kvadratmeterpris, er høyest på sentralitetsnivå 1. Her var også den største prisveksten, fra 52 900 2024-kroner i 2010 til 86 500 kroner i 2024 (63 prosent). Prisnivået er lavest i de minst sentrale kommunene, der kvadratmeterprisen i gjennomsnitt var 18 000 kroner i 2024.

Figur 4.4 Boligprisutvikling etter sentralitet, 2010–2024. Kvadratmeterpris, målt i 2024-kroner.

Kilde: Eiendomsverdi og SSB.

I distriktene er det mindre variasjon i typen boliger

Distriktskommuner har en mer ensidig utvalg av boliger enn de store byene. Over 90 prosent av boligene er eneboliger, tomannsboliger eller rekkehus, og de fleste er bygget mellom 1945 og 1980-årene (SSB, 2024d). 9

I de minst sentrale kommunene (sentralitet 5 og 6) er bare syv prosent av dagens boliger bygget etter 2010. Lite boligbygging gir få nye, tilgjengelige boliger. Mange av de eksisterende boligene ligger i grisgrendte områder utenfor større tettsteder og sentrum, med lang avstand til service-, tjeneste- og kulturtilbudet i kommunen.

Dårlig tilgang på egnede boliger og begrenset mulighet til å selge nåværende bolig fører blant annet til at eldre i stor grad blir boende i boliger som ikke er tilpasset et liv med funksjonsnedsettelser. Under halvparten av alle kommuner oppgir at de har god nok tilgang på egnede boliger til eldre (Husbanken, 2023). Nedgang eller lav vekst i boligprisene gjør at boligeiere i distriktene ikke får den samme drahjelpen fra boligprisutviklingen til å bygge opp egenkapital (Røtnes m.fl., 2022).

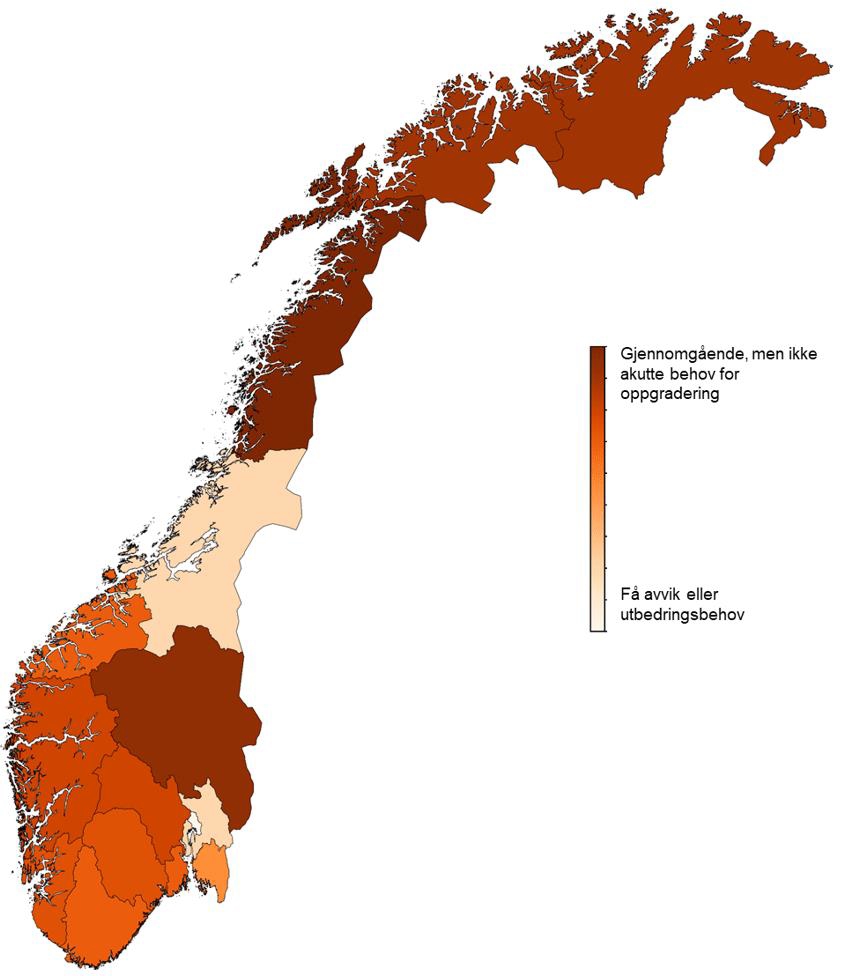

Tilstanden på boligene er lavest i Nordland og Innlandet

Tilstanden på boligene varierer i ulike regioner. Ved omsetning av bolig er det pålagt selger å utarbeide en tilstandsrapport, der det for bygningsdeler med vesentlige svakheter angis et anslag på kostnader ved utbedring av disse bygningsdelene til dagens standard.

Med utgangspunkt i 175 000 tilstandsrapporter har Samfunnsøkonomisk Analyse (SØA, 2024a), på oppdrag fra Husbanken, sett på tilstanden på omsatte boliger. Figur 4.5 viser at det er særlig Innlandet og Nordland som har dårligere tilstand på omsatte boliger, mens Trøndelag, Oslo og omegn skiller seg ut med høy standard. Dette henger sammen med nyboligbygging de siste årene, og også med boligprisvekst.

Figur 4.5 Tilstand på omsatte boliger etter fylke. 2024.

Skalaen varierer fra boliger uten avvik eller utbedringsbehov (lys farge) til boliger som har gjennomgående, men ikke akutte, behov for oppgradering (mørk farge).

Kilde: Microdata, Samfunnsøkonomisk analyse (SØA).

Mange steder er det lite å hente på oppgradering av boligen

De geografiske forskjellene i tilstanden på boligene henger sammen med befolkningens mulighet til å oppgradere boligen sin. I noen grad vil en oppgradering av boligen gi verdiøkning, men verdiøkningen av oppgraderingen vil variere etter hvor velfungerende boligmarkedet i regionen er.

Ifølge SØAs rapport er det også størst låneevne i fylkene med de største byene. Aller størst låneevne finner vi i og rundt Oslo. Der er det eksempelvis 9 av 10 husholdninger som har betjeningsevne til en økt boliggjeld på 500 000 kroner innenfor utlånsforskriftens krav til betjeningsevne.

Det er større press på leiemarkedet i byer og mer tettbygde områder

Om lag én million personer leier boligen de bor i (SSB, 2024e). Det utgjør over 18 prosent av befolkningen. Noen leier i en kort periode, andre gjennom store deler av livet. Leiemarkedet er en viktig del av det norske boligmarkedet, og er avgjørende for at boligmarkedet som helhet skal fungere.

Det norske leiemarkedet er fleksibelt, med mange småskala-utleiere som raskt kan trekke boliger ut og inn på markedet. Denne fleksibiliteten er en styrke, og har vist seg særlig viktig den siste tiden med rekordhøy bosetting av flyktninger fra Ukraina.

Det er større press på leiemarkedet i byer og mer tettbygde områder. Dette må ses i sammenheng med et mer presset boligmarked, høyere boligpriser og mange studenter. I Oslo leier for eksempel 26 prosent av befolkningen boligen de bor i. Oslo har dermed den høyeste andelen leietakere og har hatt en kraftigere økning i antallet leietakere enn andre norske storbyer, der leieandelen har vært mer stabil. Leieandelen er også litt høyere i distriktskommunene enn i kommuner med middels sentralitet.

Sammensetningen i utleietilbudet varierer i ulike deler av landet

Det er størst andel profesjonelle utleiere i sentrale kommuner. I Oslo leier to av fem leietakere av en profesjonell utleier, mens det samme bare gjelder én av ti i distriktskommunene.

Boliger som utleieren bor i selv, utgjør den største delen av utleietilbudet i kommuner på sentralitetsnivå tre og fire. I Oslo utgjør disse en mindre del av utleietilbudet. Andelen er naturlig høyere i markeder der eneboliger utgjør en større del av boligmassen. I distriktskommuner er det likevel en relativt lav andel som leier i boliger som utleieren bor i.

En del boliger er sekundærboliger, det vil si boliger som er eid av privatpersoner som ikke bor der selv. Det er usikkert hvor høyt tallet er. Det er store geografiske forskjeller i hvor stor del av boligtilbudet sekundærboliger utgjør. Andelen er høyere enn landsgjennomsnittet i de større byene og i mange av distriktskommunene. Det er også usikkert hvor mange av sekundærboligene som blir leid ut.

Tilbudet av kommunale boliger varierer i ulike deler av landet. I distriktskommunene utgjør kommunalt disponerte boliger om lag én av fire utleieboliger, mens de i Oslo utgjør én av ti utleieboliger. Dekningsgraden for studentboliger (antallet studentboliger i forhold til antallet studenter) er lavest i Agder, Oslo og Innlandet og høyest i Finnmark og i Ås kommune.

Mangel på egnede utleieboliger

I mange lokale leiemarkeder kan det være krevende å finne egnede boliger for boligsøkere med behov for en stabil bosituasjon. Dette gjelder særlig lavinntektsfamilier som ønsker langvarig tilknytning til et nærmiljø og en skolekrets (Grødem og Sandbæk, 2013). Utfordringen er særlig krevende i pressområder, der høye leiepriser og et lite tilbud av større utleieboliger kan gjøre det vanskelig å finne en egnet bolig og å beholde den over tid.

Nær halvparten av de som leier bolig i Oslo og i de mest sentrale kommunene, oppgir at de syntes det var utfordrende å finne en egnet utleiebolig (Benedictow m.fl., 2023). Til sammenligning oppgir én av fire i distriktskommunene det samme. To av tre studenter er villige til å leie bolig usett, med den risikoen det medfører, ettersom det er stor konkurranse om utleieboliger.

I en del distriktskommuner kan mangel på utleieboliger hindre både rekruttering av etterspurt arbeidskraft og bosetting. I mange kommuner er det også en utfordring at tomme boliger, som kunne vært solgt eller brukt som utleieboliger, ikke er tilgjengelige i markedet. Dette kan være fordi de er vurdert som attraktive fritidsboliger til eget bruk eller til sesongbasert utleie. Unge eller familier som ønsker å flytte til et nytt sted, for eksempel i forbindelse med arbeid, kan ønske å leie bolig før de tar den endelige avgjørelsen om langsiktig etablering.

Kortidsutleie øker i omfang

Mangelen på egnede leieboliger forsterkes av at boliger brukes til korttidsutleie gjennom plattformer som Airbnb. På oppdrag fra Husbanken har Samfunnsøkonomisk Analyse (SØA, 2024b) undersøkt omfanget av kortidsutleie via Airbnb og Vbro i de fem største byene i Norge, og hvordan omfanget har utviklet seg i perioden 2016 til 2024. Analysene viser at det har vært en økning i antall boliger som leies ut gjennom korttidsutleie i alle de fem største byene i Norge i perioden. Økningen har vært høyest i Tromsø med 1000 prosent.

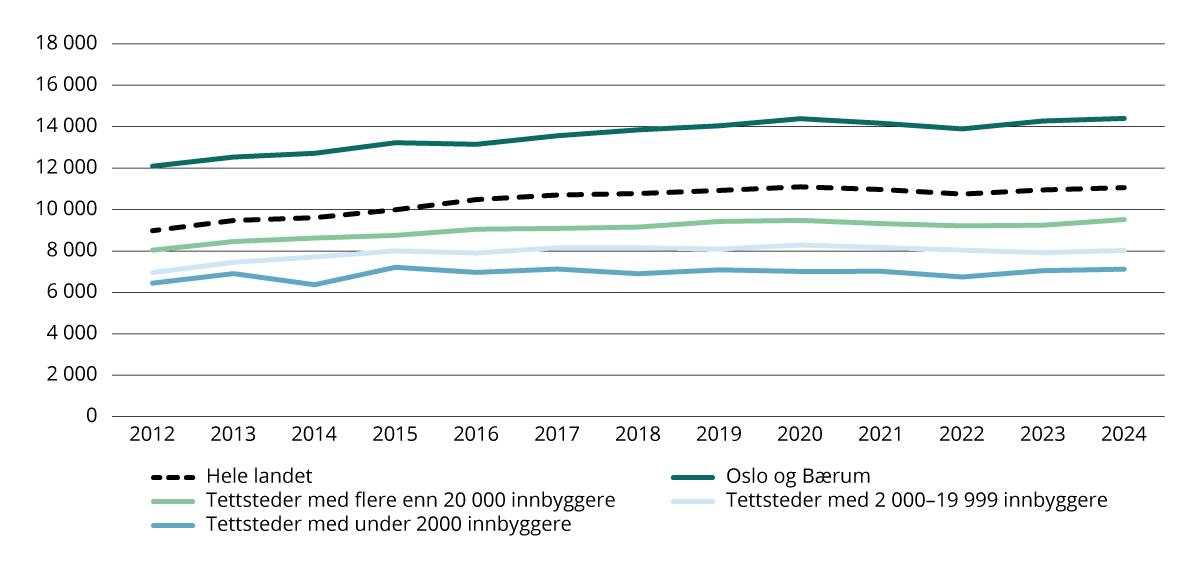

Det er store forskjeller i leieprisene

Det er stor forskjell på hva man må forvente å betale i husleie avhengig av hvor man bor i Norge. Figur 4.6 viser at Oslo og Bærum hadde de høyeste leieprisene i 2024, med en månedsleie på i snitt 14 400 kroner for en toromsbolig. Leieprisen var lavest i tettsteder med under 2 000 innbyggere, med i snitt 7 120 kroner.

Figur 4.6 Gjennomsnittlig leiepris for en toroms bolig, 2012–2024. Pris målt i 2024-kroner.

Kilde: SSBs leiemarkedsundersøkelse (tabell 09895). Beregninger: KDD.

Sårbare grupper på boligmarkedet

Som følge av samfunnsutviklingen, med press i boligmarkedet og høyere bo- og levekostnader for både boligeiere og leietakere, er det grunn til å forvente at tallet på personer som er vanskeligstilte på boligmarkedet vil øke i tiden fremover. Hvor i landet en bor, bestemmer i stor grad om man har mulighet til å eie og leie bolig som lavinntektshusstand. I Oslo, Akershus, Buskerud, Østfold, Agder, Sør-Østlandet og Vestlandet eier mindre enn en fjerdedel av husstandene med lav inntekt sin egen bolig. I Innlandet og Trøndelag er eierandelen for samme gruppe nær dobbelt så høy.

4.2 Tilgang til tjenester

Tilgang til ulike typer tjenester er viktig for den enkeltes trygghet og livskvalitet. Samtidig påvirker tjenestetilbudet hvor attraktivt et sted er som bosted og leveområde. Områder med liten befolkning og store avstander har ofte større utfordringer knyttet til tjenesteforsyning enn byområder. I slike områder er det som regel ikke bærekraftig grunnlag for et bredt tjenestetilbud, særlig ikke for tjenester som krever et visst befolkningsgrunnlag (NOU 2020: 15).

Særlig spesialiserte tjenester eller større utvalg av private varer og tjenester lokaliseres ofte i regionsentre og større byer. Regionsentrene spiller en viktig rolle i tjenesteforsyningen for distriktsomlandet. Mange institusjoner av typen utdanningstilbud og helsetilbud, ikke minst spesialhelsetjenester, befinner seg i regionsentre.

Vi vil her se nærmere på statistikk på befolkningens tilgang til tjenester i ulike deler av landet. Det er ikke mulig å dekke alle typer tjenester i detalj. Vi har valgt å se spesielt på noen tjenester der geografisk nærhet er viktig, det vil si tjenester som i liten grad kan digitaliseres og som krever kontakt ansikt til ansikt.

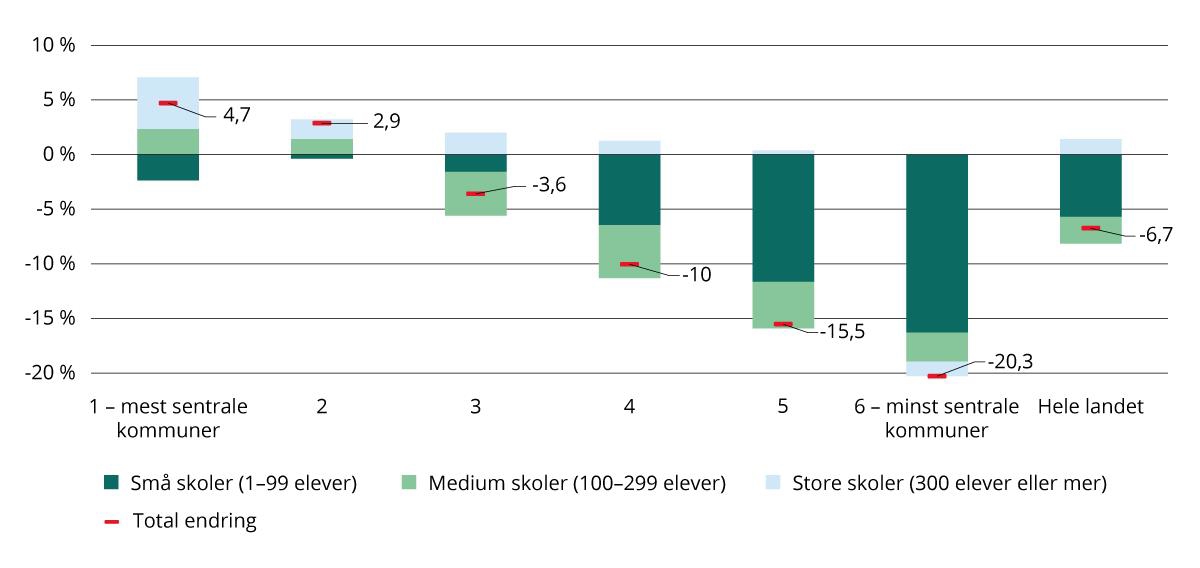

Det har blitt færre og større grunnskoler i distriktene

Samtidig som det har blitt flere barn i grunnskolealder i landet sett under ett, har det blitt færre og større grunnskoler. Det har blitt 194 færre grunnskoler i Norge fra 2014 til 2024, som er en nedgang på nær 7 prosent. Figur 4.7 viser at nedgangen er størst i de minst sentrale kommunene, der det har blitt 20 prosent færre grunnskoler i perioden. I distriktene er skolene typisk små, og det er særlig små skoler det blir færre av. Størstedelen av nedgangen i de minst sentrale kommunene gjelder skoler med færre enn 50 elever. Lavt elevtall og økonomiske hensyn i kommunen er viktige årsaker til at en skole legges ned (Utdanningsdirektoratet, 2023).

Bare i de mest og nest mest sentrale kommunene har antall skoler økt, men økningen er betydelig mindre enn økningen i antall barn. I de mest sentrale kommunene har det også blitt flere større skoler og færre små skoler. I kapittel 3 så vi at antall barn i grunnskolealder har økt på landsbasis i løpet av de siste 10 årene, mens det har vært en nedgang i distriktskommuner på sentralitet 5 og 6. De framtidige demografiske endringene med færre barn vil antagelig forsterke utviklingen med færre og større skoler framover.

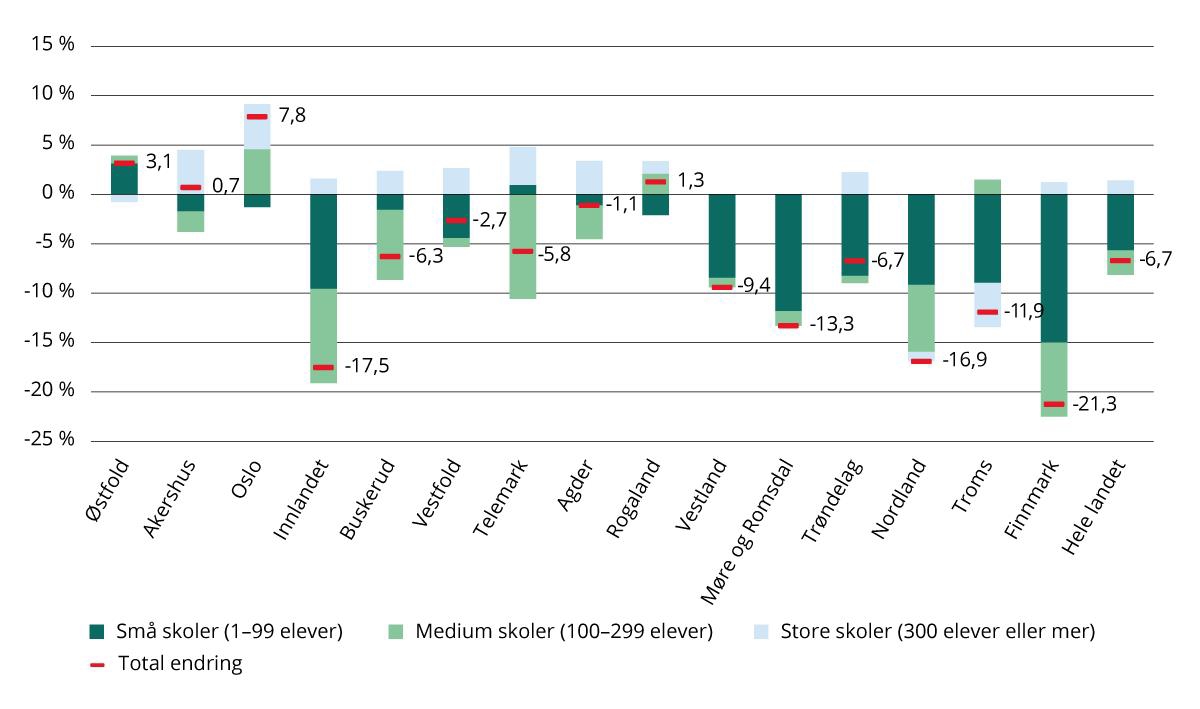

Størst nedgang i antall skoler i Finnmark, Innlandet og Nordland

Den største reduksjonen i antall grunnskoler de siste 10 årene målt i prosent har vært i Finnmark. Det er også her at antall barn i grunnskolealder har gått mest ned (jf. kapittel 3). Figur 4.8 viser at det har blitt 21 prosent færre skoler i Finnmark (dvs. 17 færre skoler), og en stor andel av skolene som har blitt lagt ned er små skoler med under 100 elever. Samtidig har det i Finnmark også blitt en større skole med 300 elever eller mer.

Antall grunnskoler er også kraftig redusert i Innlandet og Nordland, der det har blitt hhv. 17,5 og 16,9 prosent færre skoler i løpet av 10 år. I de fleste fylkene har det blitt lagt ned flere skoler enn det har blitt opprettet nye, med unntak av Oslo, Østfold og Rogaland hvor det er flere grunnskoler i dag enn det var for 10 år siden. Figur 4.8 viser også at det har blitt færre små skoler i de fleste fylkene, mens antall store skoler har økt. I Akershus er det totale antall grunnskoler omtrent uendret (0,7 prosent økning), men også her har det skjedd en utvikling med flere større skoler og færre mindre.

Figur 4.7 Endring i antall grunnskoler, etter skolestørrelse og sentralitet, 2014–2024. Prosent.

Kilde: SSB (tabell 09546). Beregninger: KDD.

Når skoler legges ned og det blir færre skoler, vil dette typisk innebære lengre reisevei for elevene. Forrige utgave av Regionale utviklingstrekk (2023) viste at elever i de minst sentrale kommunene har lengst reisevei, og det er for disse elevene at reiseavstanden har økt mest fra år 2010 til 2020.

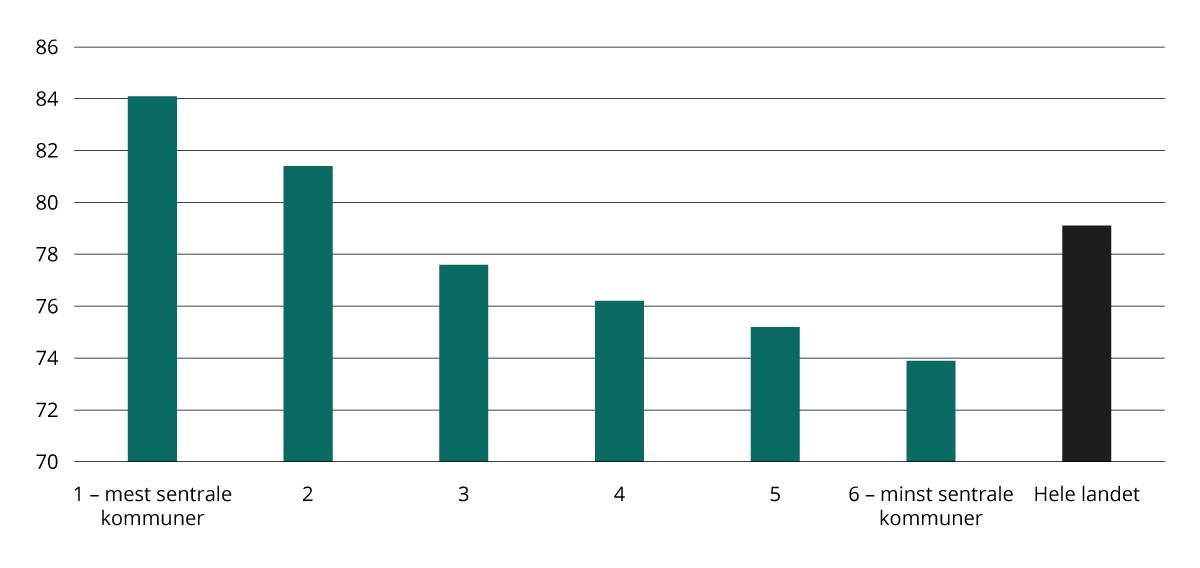

Samtidig som antallet skoler har blitt redusert har innbyggerne blitt mindre fornøyde med nærheten til barne- og ungdomsskoler. Fra 2013 har tilfredsheten med skoleavstanden gått ned med 9,4 prosentpoeng. Figur 4.9 viser at det er innbyggerne i de minst sentrale kommunene som er minst fornøyd med nærheten til barne- og ungdomsskoler, og at innbyggerne er mer fornøyde jo mer sentralt de bor.

Figur 4.8 Endring i antall grunnskoler, etter skolestørrelse og fylke, 2014–2024. Prosent.

Kilde: SSB (tabell 09546). Beregninger: KDD.

Figur 4.9 Fornøydhet med nærhet til barne- og ungdomsskole etter sentralitet. 2023. Skala fra 0 (svært dårlig) til 100 (svært godt).

Kilde: DFØ. Innbyggerundersøkelsen 2024. Beregninger: KDD.

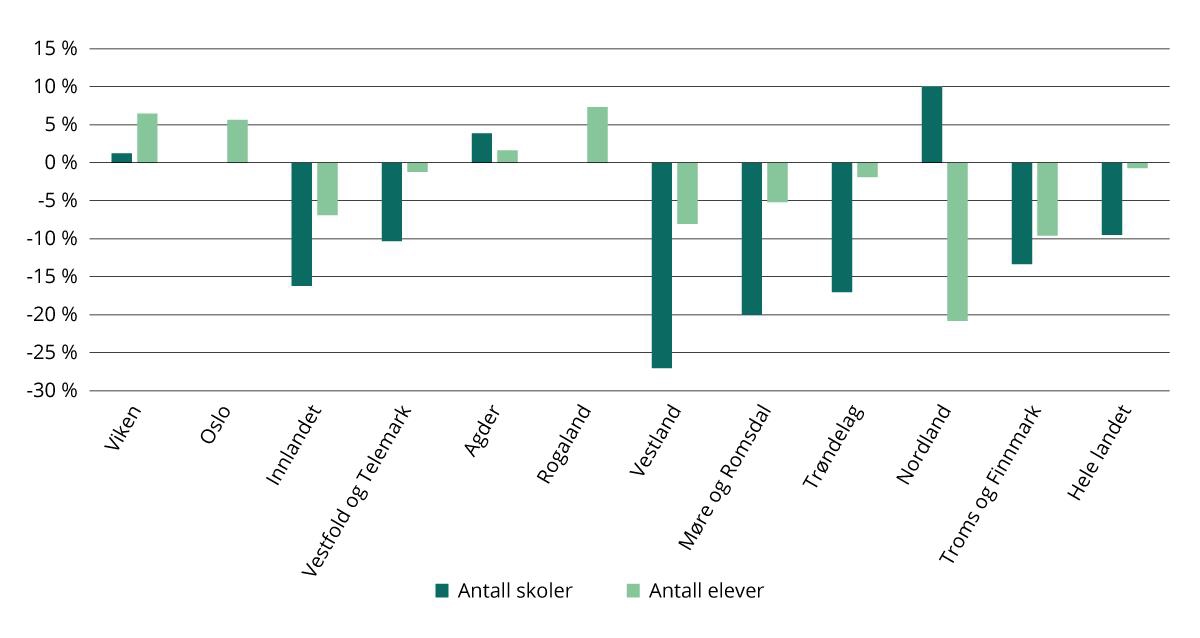

Figur 4.10 Endring i antall videregående skoler og antall elever, etter fylke, 2015–2023. Prosent.

Kilde: SSB (tabell 12187). Beregninger: KDD.

Færre videregående skoler i flere fylker

Antallet ungdom i alderen 16–19 år og antallet elever i videregående skole har på landsbasis holdt seg omtrent uendret de siste årene. Likevel har antallet videregående skoler blitt redusert med om lag 10 prosent (43 skoler) i perioden 2015 til 2023. Det er særlig i Vestland, Møre og Romsdal og Trøndelag at det har blitt færre videregående skoler i perioden, men også i Innlandet og i Troms og Finnmark 10 . I Troms og Finnmark, Vestland, Møre og Romsdal og Innlandet er også antall elever redusert i samme periode, mens Trøndelag har omtrent uendret elevtall. Antallet elever er mest redusert i Nordland, samtidig som fylket har den største prosentvise økningen i antallet skoler. Økningen består av to flere videregående skoler. Selv om Rogaland, Viken og Oslo har størst økning i elevtallet, har antallet skoler likevel holdt seg omtrent uendret i disse fylkene.

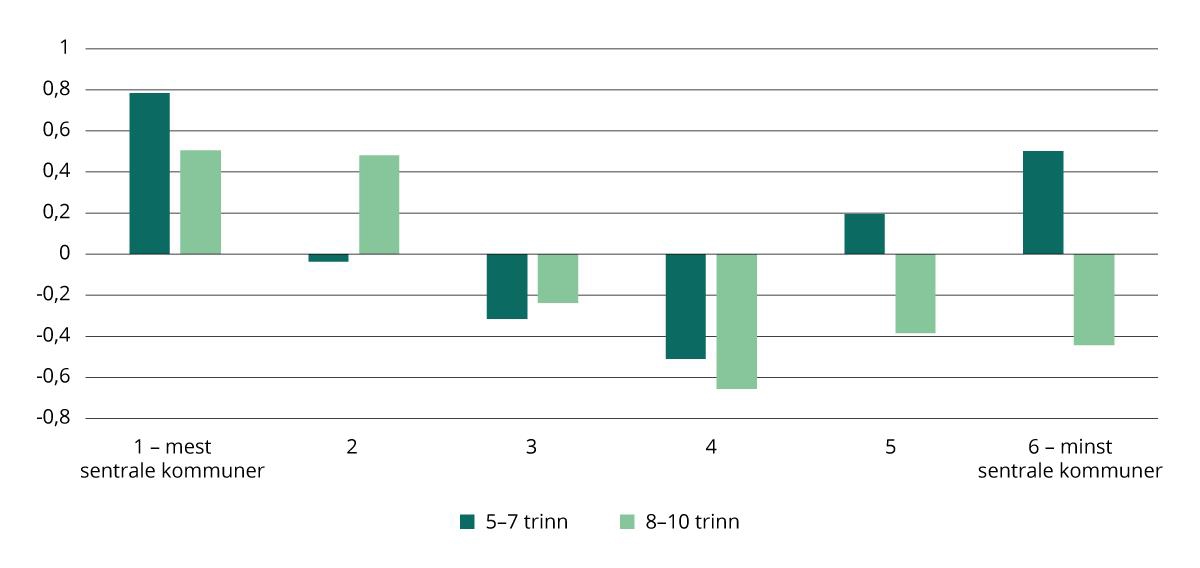

Skolene i distriktene bidrar mest til elevenes læringsutbytte på 5.–7. trinn, mindre på ungdomsskolen

Tilgang på gode tjenester handler om mer enn geografisk tilgjengelighet, det handler også om kvaliteten på tjenesten. Skolebidrag er en indikator som beregner hva skolens innsats betyr for elevenes læringsresultater, og gir en indikasjon på hvor mye av elevenes læringsutbytte som er skolens fortjeneste. Hvis skolebidraget er null, indikerer det at skolen bidrar like mye som gjennomsnittet. Hvis skolebidraget er positivt, indikerer det at skolen bidrar mer enn gjennomsnittet.

Figur 4.11 viser at på 5.–7.-trinn har skolene i de minst sentrale kommunene samlet sett et bidrag til elevenes læringsutbytte over landsgjennomsnittet. På ungdomstrinnet er det imidlertid kun skolene i de mest sentrale kommunene (sentralitetsnivå 1 og 2) som samlet bidrar til læringsutbytte over landsgjennomsnittet.

Figur 4.11 Gjennomsnittlig skolebidrag på 5.–7.-trinn og 8.–10.-trinn etter sentralitet. 2023 og 2024.

Indikatorene for 2023–2024 for barnetrinnet er basert på resultatene fra nasjonale prøver i skoleårene 2023–2024 og 2024–2025, og for ungdomstrinnet basert på resultater på skriftlig eksamen i skoleårene 2022–2023 og 2023–2024. Vektet etter elevtall. Kun offentlige skoler er inkludert.

Kilde: Utdanningsdirektoratet. Beregninger: KDD

OECD finner i data fra 31 OECD-land at elever i urbane områder generelt scorer høyere på PISA-undersøkelsen 11 i lesing og matematikk enn elever i rurale områder. Sosioøkonomiske faktorer spiller en stor rolle i disse forskjellene. Når disse faktorene tas i betraktning, reduseres gapet betydelig, og i noen land presterer rurale elever bedre enn urbane elever. For Norges del viser analysene fra OECD at, kontrollert for elevenes sosioøkonomiske bakgrunn, kan man ikke påvise statistisk signifikante forskjeller i prestasjonene mellom elever i urbane og rurale områder (OECD, 2025b).

Store forskjeller i fastlegetjenesten

Kommunen har ansvar for å tilby helse- og omsorgstjenesten til kommunens innbyggere. Disse omfatter blant annet fastlege, legevakt og eldreomsorg. Innbyggerne i Norge lever stadig lenger, som følge av bedret folkehelse og medisinske framskritt. Økt levealder innebærer at flere lever med kroniske sykdommer og sammensatte sykdomstilstander, som gjør at behovet for helse- og omsorgstjenester øker. Samtidig er det mangel på kompetanse og kapasitet i helse- og omsorgstjenesten, særlig i distriktskommuner.

Fastlegeordningen ble innført i 2001. Den ga alle innbyggere rett til å velge en allmennmedisinsk lege i egen kommune. Dette legger til rette for et stabilt forhold mellom lege og pasient.

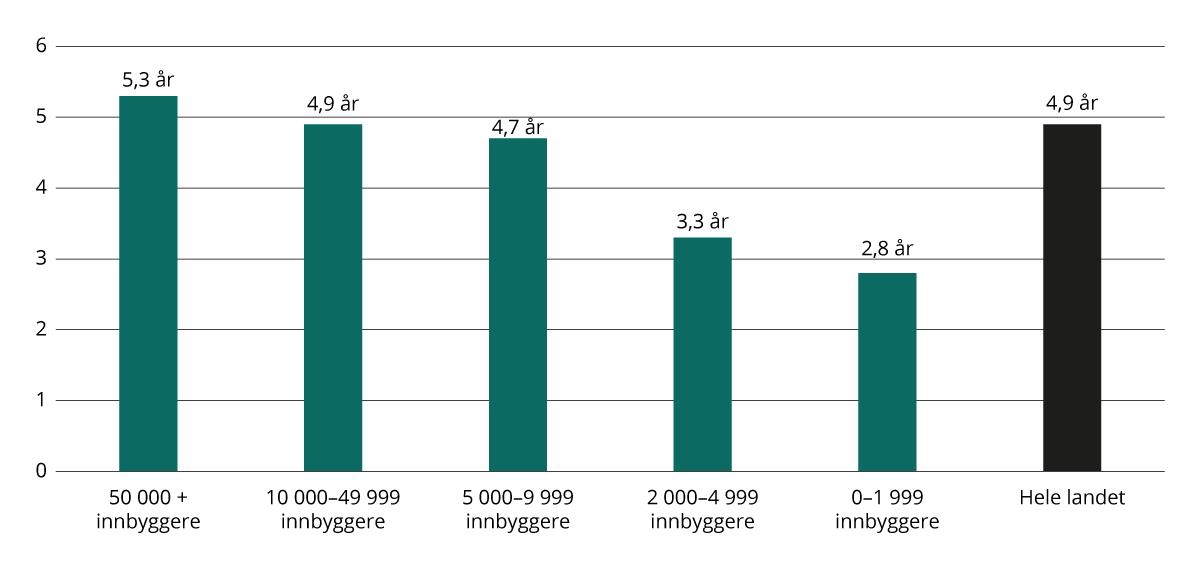

Et stabilt og langvarig forhold mellom fastlege og pasient er viktig for å sikre god forebygging, oppfølging og behandling. Hvis legen kjenner pasienten godt, vil det være enklere å fange opp nye symptomer og forhindre unødvendige behandlinger. Pasienter som har hatt samme fastlege lenge har lavere risiko for å bli akutt innlagt på sykehus, og har lavere dødsrisiko. Dersom pasienten mister sin stabile fastlege, vil pasienten ha høyere sannsynlighet for å dø eller ende opp i akuttbehandling. En norsk studie (Sandvik m.fl., 2022) viste at pasienter med samme fastlege i mer enn 15 år, har 25 prosent lavere dødsrisiko enn pasienter med samme fastlege i ett år eller mindre. Tilsvarende har pasientene med langvarig fastlegerelasjon 28 prosent lavere sannsynlighet for å bli akutt innlagt på sykehus

Figur 4.12 viser at forholdet mellom pasient og fastlege er betydelig mer stabilt og langvarig i de største kommunene. Varigheten på fastlegerelasjonen strekker seg fra 5,3 år i de største kommunene til 2,8 år i de minste kommunene (median antall år).

Figur 4.12 Varighet på relasjon mellom fastlege og pasient etter kommunestørrelse, 2023. Antall år, median.

Kilde: Helsedirektoratet

Et viktig mål med fastlegeordningen er at hver innbygger skal ha tilbud om en fastlege. Alle innbyggere har rett til å stå på liste hos en fastlege. Innbyggere som står på liste uten fastlege, skal likevel ha tilbud om allmennlegetjenester ved bruk av vikar eller ved at andre fastleger ivaretar pasientene i en periode.

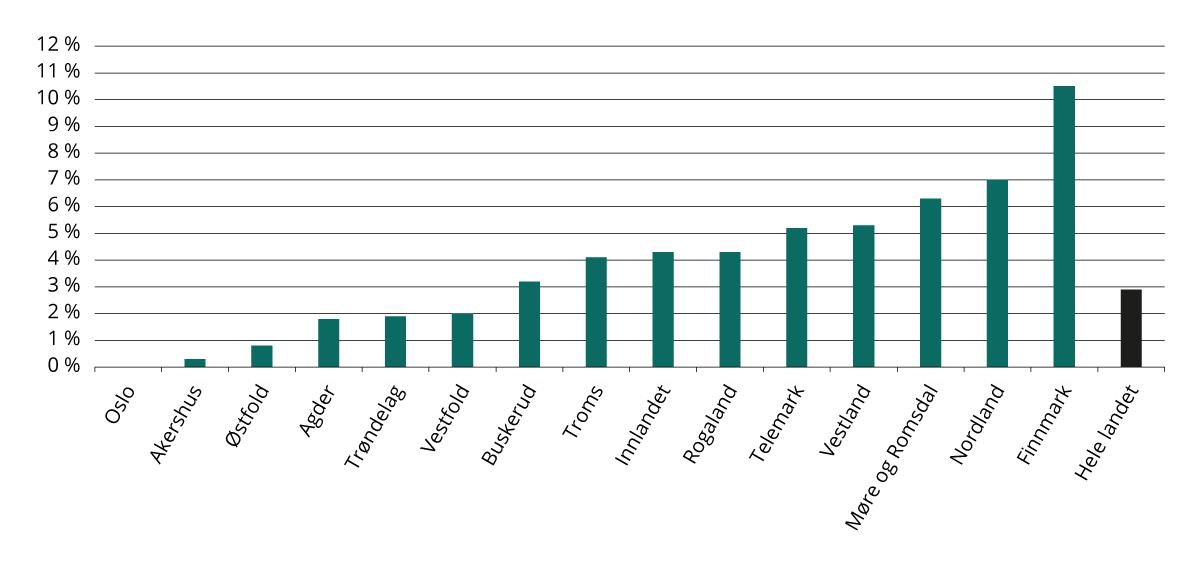

I 4.kvartal 2024 hadde 2,9 prosent av innbyggerne ikke fastlege, men det er store geografiske forskjeller. Figur 4.13 viser at Finnmark og Nordland har den største andelen innbyggere uten fastlege. Mens andelen innbyggere uten fastlege i Oslo er nærmere 0, har over 10 prosent av innbyggere i Finnmark ikke fastlege.

Figur 4.13 Andel innbyggere uten fastlege etter fylke. 4.kvartal 2024. Prosent.

Kilde: Helsedirektoratet. Beregninger: KDD

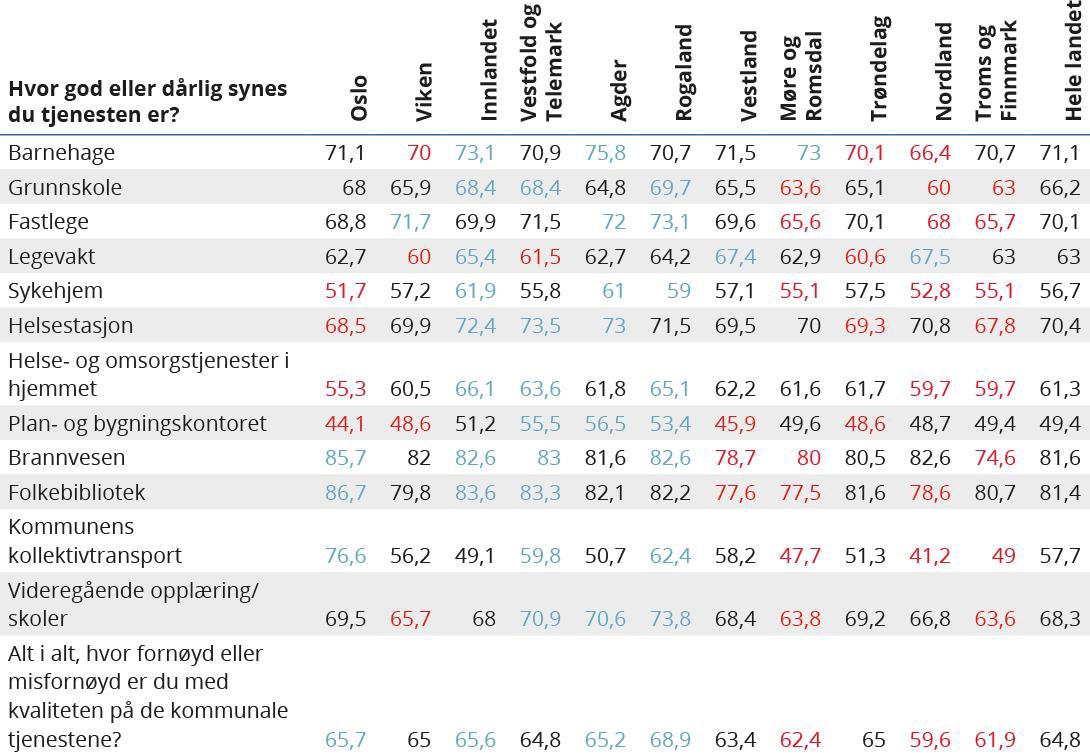

Innbyggerne i Innlandet, Rogaland og Agder er mest tilfredse med de kommunale tjenestene

DFØs innbyggerundersøkelse (2024c) spør om innbyggernes tilfredshet med ti kommunale tjenester og to fylkeskommunale tjenester. Vi har valgt å se nærmere på gjennomsnittlig tilfredshet for de kommunale tjenestene barnehage, grunnskole, fastlege, legevakt, sykehjem, helsestasjon, helse- og omsorgstjenester i hjemmet, plan- og bygningskontor, brannvesen og folkebibliotek, og for de fylkeskommunale tjenestene kollektivtransport og videregående opplæring.

Gjennomsnittlig tilfredshet for de kommunale og fylkeskommunale tjenestene viser noen klare fylkesvise forskjeller, jf. tabell 4.1. For hver tjeneste er de tre fylkene der innbyggerne er minst fornøyde merket med rødt og de tre fylkene der innbyggerne er mest fornøyde merket med blått.

Innbyggerne i Rogaland, Oslo og Innlandet er alt i alt mest fornøyd med kvaliteten på de kommunale tjenestene de mottar. Innbyggerne i Nordland, Troms og Finnmark og Møre og Romsdal er alt i alt minst fornøyd med kvaliteten på de kommunale tjenestene.

Inntrykket blir litt annerledes når man ser på spørsmål knyttet til hvor god innbyggerne synes hver enkelt tjeneste er. Innbyggerne i Innlandet, Rogaland og Agder er jevnt over svært tilfredse med alle de ulike kommunale tjenestene de mottar. Innbyggerne i Oslo er aller mest tilfreds med tre tjenester, men blant de minst tilfredse med fire av tjenestene.

Innbyggerne i Innlandet er blant de mest tilfredse innbyggerne for åtte av de tolv tjenestene vi har med i denne oversikten. For sykehjem og helse- og omsorgstjenester i hjemmet har Innlandet landets mest tilfredse innbyggere. Innbyggerne i Rogaland er blant de mest fornøyde med åtte av tjenestene, og er landets aller mest fornøyde innbyggere når det gjelder grunnskole, fastlege og videregående opplæring. I Agder er innbyggerne blant de mest fornøyde med seks av tjenestene, og de er landets mest fornøyde med barnehagetjenestene og plan- og bygningskontoret i kommunen.

Innbyggerne i Vestfold og Telemark peker seg ut som jevnt over svært tilfredse. De er blant de aller mest tilfredse for åtte av tjenestene. De er landets mest fornøyd med tjenestene fra helsestasjonen i kommunen, men blant de minst tilfredse når det gjelder legevakttjenester.

Innbyggerne i Troms og Finnmark og Trøndelag er blant de minst tilfredse for henholdsvis åtte og fire kommunale tjenester, og ikke blant de mest tilfredse for noen av tjenestene. Innbyggerne i Nordland og Møre og Romsdal er blant de minst tilfredse for syv av tjenestene, men er samtidig blant de mest tilfredse innbyggerne for en av tjenestene.

Boks 4.1 DFØs Innbyggerundersøkelse

Direktoratet for forvaltning og økonomistyring (DFØ), tidligere Direktoratet for forvaltning og IKT (Difi), har gjennomført åtte landsdekkende innbyggerundersøkelser siden oppstarten i 2010.

Innbyggerundersøkelsen er en spørreskjemaundersøkelse til et representativt utvalg av den norske befolkning. Høsten 2023 ble de sendt ut spørreskjema til 60 000 innbyggere. Totalt svarte 8 599 personer, som gir en svarprosent på 14,3. DFØs vurdering er at resultatene fra undersøkelsen i stor grad er representative, selv om det alltid vil være usikkerhet knyttet til resultatene.

Undersøkelsen har som mål å finne ut hvor fornøyde folk er med offentlige tjenester, demokratiet og velferdsstaten. Den gir et generelt bilde av hva innbyggerne synes om stedet de bor, tjenestene de får, og deres tillit til politikere og myndigheter.

Tabell 4.1 Tilfredshet med kommunale tjenester på en skala fra 0 til 100, etter fylke, 2024.

For hver tjeneste er de tre fylkene der innbyggerne er minst fornøyde merket med rødt, og de tre fylkene der innbyggerne er mest fornøyde merket med blått.

Kilde: DFØ.no. Beregninger: KDD.

Alt i alt er innbyggerne Rogaland, Oslo og Vestfold og Telemark mest fornøyd med kvaliteten på de kommunale tjenestene, mens innbyggerne i Troms og Finnmark, Møre og Romsdal og Nordland er alt i alt minst fornøyd med kvaliteten på de kommunale tjenestene. Tallene for innbyggerundersøkelsen 2021 viser den samme tendensen (ikke vist her) her.

Vi har i denne gjennomgangen valgt å se på ulikhet mellom innbyggere i ulike fylker. Ulikhet i tilfredshet med kommunale tjenester mellom store og små kommuner blir ofte trukket frem når innbyggerundersøkelsen legges frem. I forrige utgave av Regionale utviklingstrekk ble det vist til analyser DFØ hadde gjort på sammenheng mellom tilfredshet og kommunestørrelse, og deres konklusjon var at bosted alene forklarer svært lite av variansen i tilfredshet (DFØ, 2023). Dette er også i tråd med fra Generalistkommuneutvalgets vurderinger (NOU 2023: 9). Utvalgets gjennomgang av forskning og analyser på resultater fra innbyggerundersøkelsen viste at det i all hovedsak er egenskaper ved innbyggerne som forklarer forskjeller i tilfredshet med kommunale tjenester. En svært liten del av variasjonen i individuell tjenestetilfredshet kan tilskrives kommunene. Det er særlig alder og utdanningsnivå som forklarer forskjeller i tilfredshet mellom innbyggerne på enkelttjenester. Eldre innbyggere er mer tilfreds enn yngre, og innbyggere med lavere utdannelse er mer tilfreds enn innbyggere med høyere utdannelse.

Små og usentrale kommuner rangeres lavest i kommunebarometeret

Kommunebarometeret fra Kommunal Rapport (boks 4.2) gir et bilde av hvor godt kommunene leverer på en rekke ulike tjenesteområder. For å få et langsiktig bilde har vi benyttet gjennomsnittlig rangering for hver kommune for de fire siste undersøkelsene, de fire årene hvor det var 356 kommuner. Kongsberg og Oppdal kommer øverst, ved at begge kommunene i gjennomsnitt er rangert som nummer fem de siste fire årene. Træna og Moskenes er kommunene som i snitt har lavest rangering i samme periode.

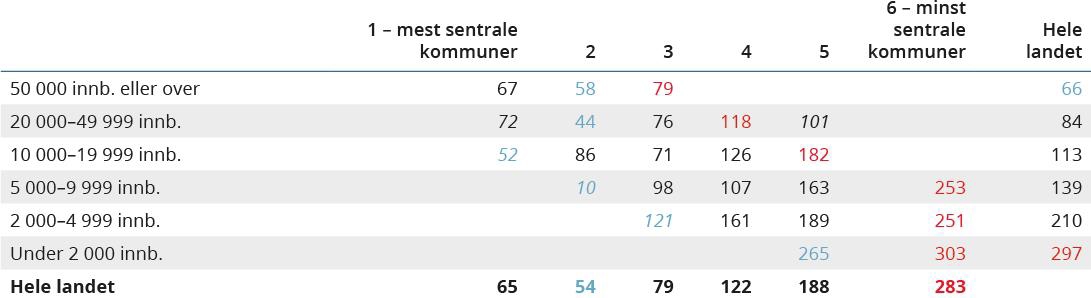

Tabell 4.2 viser resultatet for ulike kommunegrupper, etter antall innbyggere og sentralitet. Vi ser at det er en klar tendens til at gjennomsnittlig rangering faller jo mindre sentral kommunene er, og jo færre innbyggere kommunen har, bortsett fra at de mest sentrale kommunene rangeres lavere enn de nest mest sentrale kommunene.

Tabell 4.2 Gjennomsnittlig rangering i Kommunebarometeret 2021–2024, etter størrelse og sentralitet.

Høyeste rangering i hver størrelsesgruppe er farget blå, mens laveste rangering er farget rød. Kommunegrupper med én kommune er kursivert.

Kilde: Kommunal Rapport. Beregninger: KDD.

Boks 4.2 Kommunebarometeret

Siden 2012 har Kommunal Rapport utarbeidet et årlig kommunebarometer som måler og rangerer kommunene innenfor tolv sektorer, samt en samlet vurdering basert på mer enn 150 nøkkeltall. Kommunebarometeret gir et bilde av hvor godt kommunene leverer på en rekke ulike tjenesteområder. For å vurdere hvordan kommunene leverer tjenester og oppnår resultater innen de ulike sektorene, benyttes fire typer tall: nøkkeltall, karakter, poengsum og rangering. Rangering viser hvilken plass en kommune har på en liste sortert etter poengsum, hvor 1 er best. Kommunene blir rangert innenfor hvert enkelt nøkkeltall, hver sektor og totalt.

Sektorene vektes på følgende måte:

- Grunnskole (20 %)

- Pleie og omsorg (20 %)

- Barnehage (10 %)

- Økonomi (10 %)

- Helse (7,5 %)

- Sosialtjeneste (7,5 %)

- Barnevern (5 %)

- Kostnadsnivå (5 %)

- Kultur (5 %)

- Klima og natur (5 %)

- Saksbehandling (2,5 %)

- Vann, avløp og renovasjon (2,5 %)

Kommunebarometeret baserer seg på fjorårets innrapporterte tall, det vil si at kommunebarometeret for 2024 er basert på data og kommunestruktur for 2023.

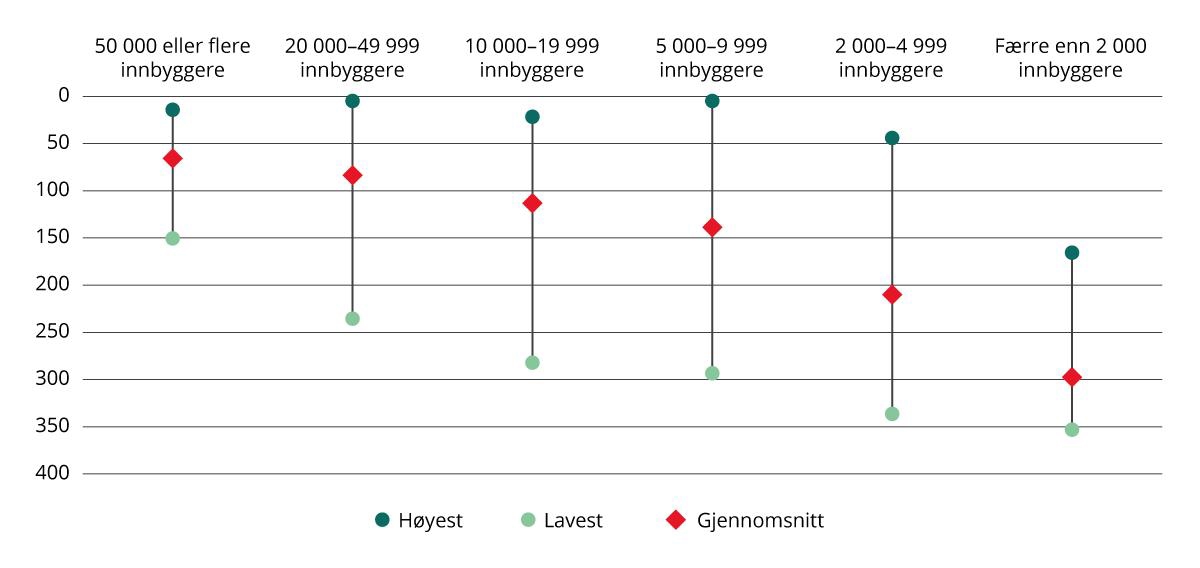

Det er stor variasjon i rangering mellom kommuner som er like store eller like sentrale. Figur 4.14 viser høyeste, laveste og gjennomsnittlig rangering etter antall innbyggere. I gjennomsnitt ser vi at rangeringen faller jo færre innbyggere. Oppdal med sine 7 408 innbyggere bidrar til at kommuner med mellom 5 000 og 9 999 innbyggere er rangert helt i toppen, samtidig som vi ser at blant like store kommuner er det kommuner som er rangert som nummer 293. Vi ser videre at ingen kommuner med færre enn 2 000 innbyggere rangeres høyere enn som kommune nummer 150.

Figur 4.14 Høyest, lavest og gjennomsnittlig rangering Kommunebarometeret 2021–2024, etter innbyggertall.

Kilde: Kommunal Rapport, 2021–2024. Beregninger: KDD.

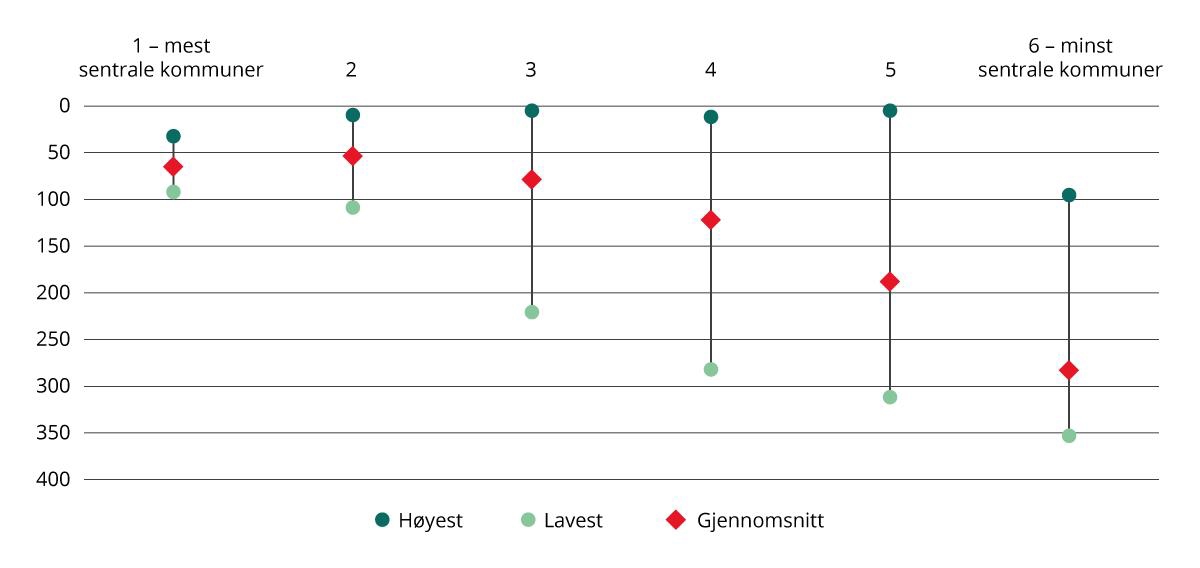

Figur 4.15 viser de samme tallene, men her etter sentralitet. Figuren viser at de mest sentrale kommunene i snitt rangeres høyt, men ikke helt i toppen. Det er også stor variasjon blant de andre sentralitetsnivåene, men gjennomsnittet og laveste rangering øker i takt med synkende sentralitet. De nest minst sentrale kommunene dekker nesten hele spennet, fra helt i toppen med Oppdal kommune til litt under nummer 300.

Figur 4.15 Høyest, lavest og gjennomsnittlig rangering Kommunebarometeret 2021–2024, etter sentralitet.

Kilde: Kommunal Rapport, 2021–2024. Beregninger: KDD.

Dersom man ser tallene for de ulike fylkene kommer kommunene i Vestfold og Akershus best ut sammen med Oslo. Kommunene i Nord-Norge har i snitt blitt rangert lavest i kommunebarometeret de siste fire årene. Det er i tråd med andelen små kommuner og andelen usentrale kommuner i de tre nordligste fylkene.