Del 3

Musikk som næring

Innledning til del III

Denne delen av utredningen tar for seg det som vi i del II omtalte som det næringsbaserte musikkfeltet. Utvalget har som mandat å analysere hvilke muligheter og utfordringer denne delen av musikklivet står overfor med vekt på spørsmål knyttet til pengestrømmer, eksport, digitalisering, rettighetsforvaltning, kompetansebehov og publikums lyttemønstre. Her vil vi gjennomgå musikknæringens strukturer, aktører og økonomiske virkemåter, drøfte hvordan kunstneriske og kommersielle hensyn virker sammen – og tidvis står i et spenningsforhold til hverandre. Målet er å belyse hvilke rammebetingelser, politiske virkemidler og organisasjonsformer som kan styrke musikknæringens utvikling og utløse et større næringspotensial framover til nytte for både kulturliv og samfunn.

14 Musikknæringen

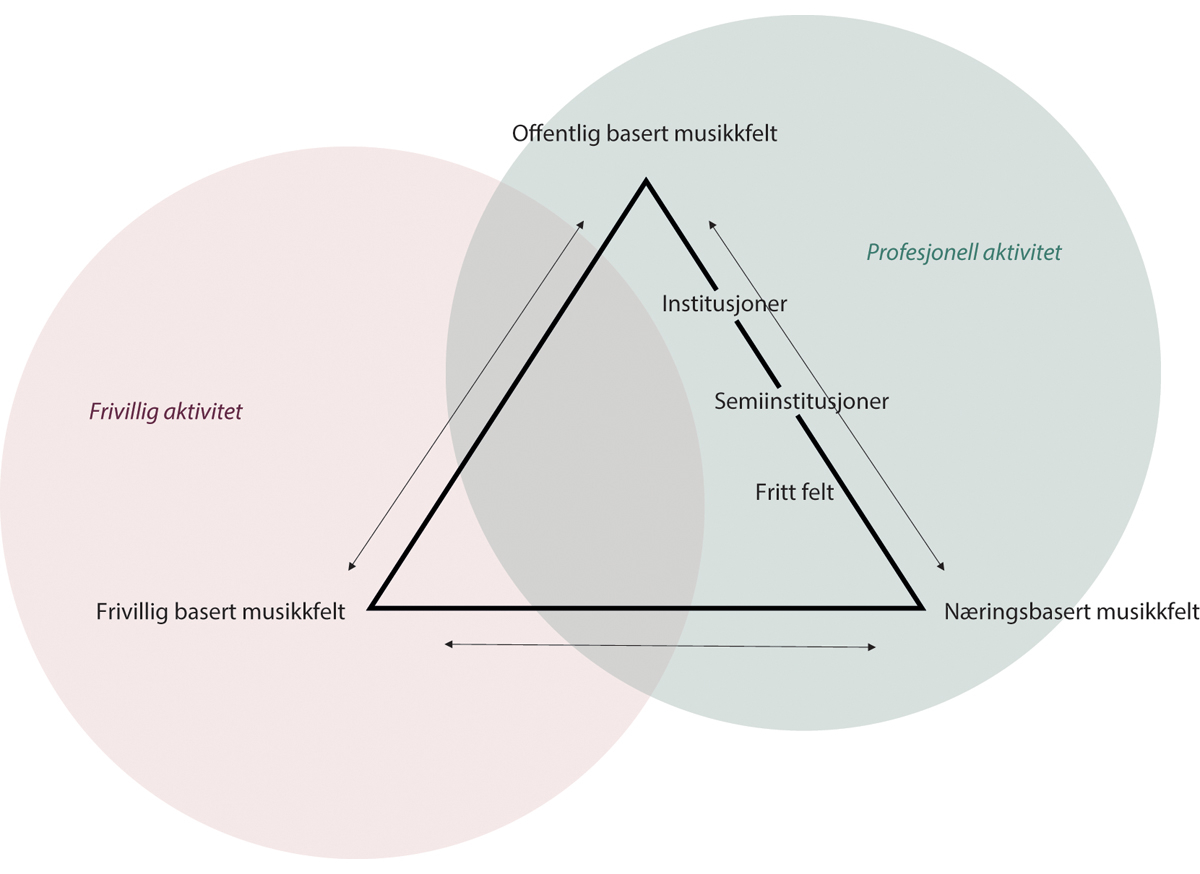

Utgangspunktet for musikklivet er menneskers iboende skaperkraft og de verdiene musikken gir for dem som skaper, utøver og opplever den. Dette gjelder også for mange av dem som bidrar i nøkkelroller og støttefunksjoner i musikklivet, frivillig eller profesjonelt. Det skapende mennesket er grunnlaget for at musikk kan være kunst, mening, mangfold og mestring og det ligger også til grunn når musikk blir til arbeidsliv og næring. I del II av denne utredningen har vi beskrevet hvordan det profesjonelle arbeidslivet innenfor musikk arter seg i musikkinstitusjonene og det frie musikkfeltet, der offentlige myndigheter bidrar med finansiering av prosjekter, utvikling og drift. Musikklivet er, som vi har sett, en sammensatt størrelse. Vi henter derfor opp den tredelte modellen som ble introdusert i del II. Der del II tok for seg hvordan den tverrsektorielle musikkpolitikken ser ut og påvirker vilkårene for frivillig musikkliv, og de delene av det profesjonelle musikklivet som i stor grad baserer seg på offentlige støtteordninger, skal vi i denne delen rette oppmerksomheten mot det tredje hjørnet i modellen – det næringsbaserte musikkfeltet. Mer spesifikt skal vi se på hvordan en rekke aktører deltar og bidrar i musikklivet gjennom arbeidsforhold og tilknytningsformer som faller inn under næringslivets innretninger. Gjennom denne organiseringen møter musikklivet også næringslivets logikker med tilhørende begrunnelser og målformuleringer.

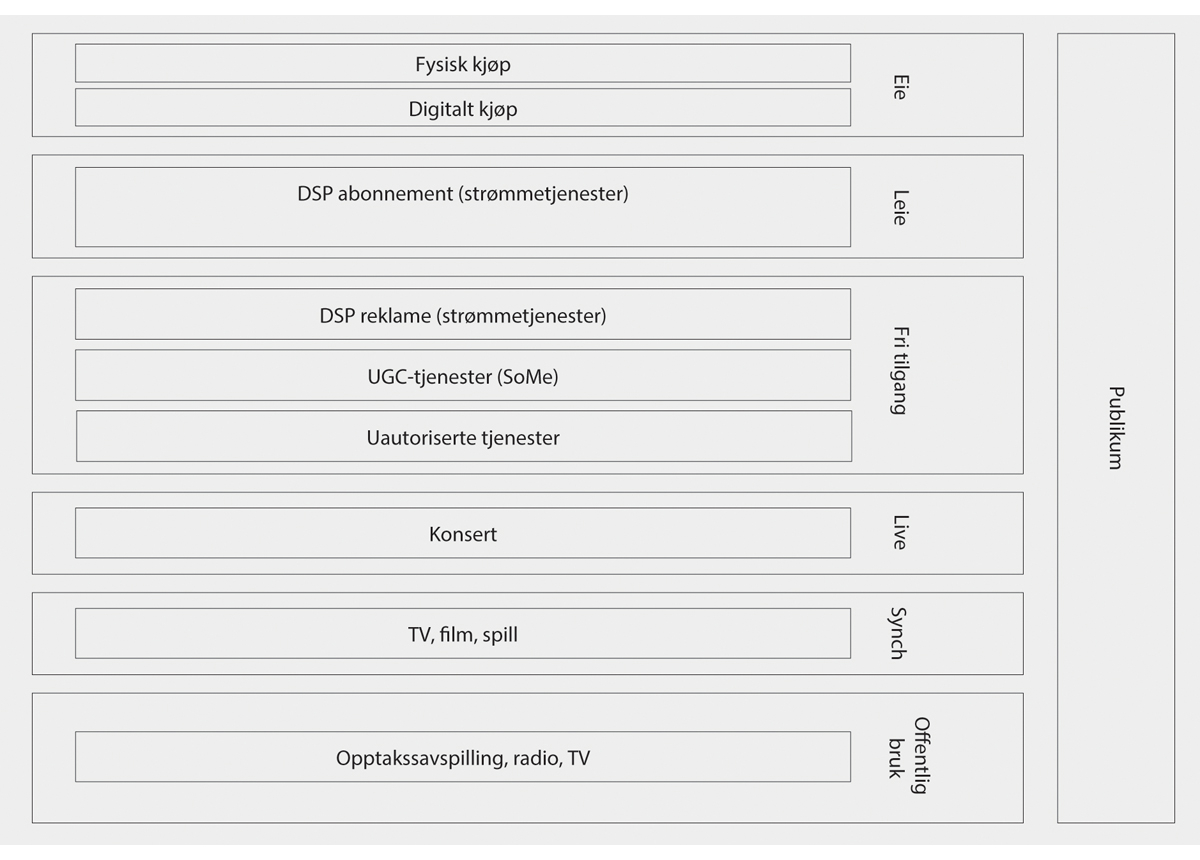

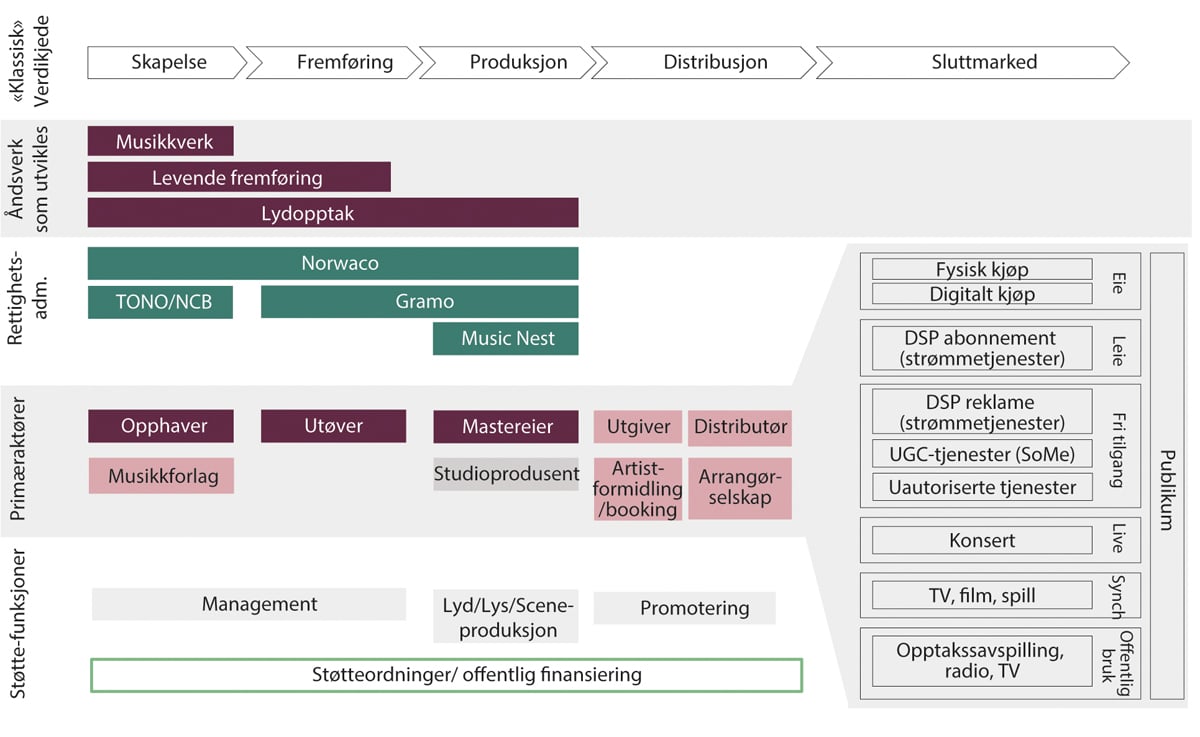

Figur 14.1 Det organiserte musikklivets oppbygning

Kilde: Modellen er utviklet basert på et muntlig innspill fra Jørgen Langdalen, møte med Høyskolen Kristiania, Institutt for musikk

Gjennom aksjeselskap, egenansettelses- og enkeltpersonforetak folder det næringsbaserte musikkfeltet seg ut som en betydningsfull arena. Her ligger spirer til ny musikk, verdiskaping og arbeidsplasser, fra virksomheter som utøves i hel- og deltidsstillinger, på prosjekt- og oppdragsbasis og som del av kombinasjonsinntekter og lappeteppeøkonomi. Her finnes en rekke små og mellomstore selskaper side om side med noen få store nasjonale selskaper, som også konkurrerer med en bredde av internasjonale selskaper. Både det nasjonale og internasjonale markedet kan være målskive for aktiviteten. I dette landskapet finner vi virksomheter som retter seg mot nisjemarkeder og virksomheter som sikter bredt. Vi finner også en rekke spesialiserte former for kompetanse. Dette gjelder når musikk skapes og utøves, men også når musikk blant annet bookes, promoteres og synkroniseres. Aktørene er musikere, låtskrivere og komponister. Det er folk som starter og driver virksomheter innenfor management, plateselskap, musikkforlag, private kulturscener, konsert- og festivalarrangører og gjennom dette skaper sysselsetting for seg selv og andre. Her er også internasjonale stjerner, lyd- og lysteknikere, instrumentmakere, musikkterapeuter, gründere, dirigenter, undervisere og pedagoger, studioeiere, produsenter, skribenter og tekstforfattere.

Boks 14.1 Rudi gard

Figur 14.2 Rudi Gard

Bildet viser et sittende publikum, julestjerner i taket og bunadskledde musikere på scenen fra KORK sin julekonsert i Rudilåven 2023.

Foto: Thomas Petterson

Midt i solhellinga med utsyn over Gudbrandsdalen ligger Rudi Gard – en privat kulturarena og næringsaktør som gjennom to tiår har utviklet seg til et kraftsenter for musikkformidling og kulturopplevelser. Med konsertsal for 500 publikummere og flere scener, er Rudi Gard en særegen og profesjonell arrangør og et eksempel på kulturelt entreprenørskap i Norge. Driften er forankret i Rudi Kultur AS, et ideelt aksjeselskap der overskudd reinvesteres i virksomheten. Arrangementene spenner fra folkemusikk og klassisk til jazz og populærmusikk og kombinerer profesjonelle artister med lokale talenter. I 2023 ble det gjennomført 23 offentlige arrangementer, og siden oppstarten har over 152 000 publikummere besøkt Rudi. Ambisjonen til Øystein og Nina Rudi er å tilby kulturopplevelser av høy kvalitet til et bredt publikum. Publikum fra Gudbrandsdalen utgjør kjernen, men hyttefolk og tilreisende kommer også. Rudi Gard legger stor vekt på publikumsutvikling og formidling.

Bemanningen er en nøkkelfaktor i næringsvirksomheten. Mer enn 40 personer står på lønningslisten i gjennomføring av arrangementer. I tillegg gjør lag og foreninger i regionen en viktig innsats med billettsalg, vakthold og praktisk arbeid. Den frivillige innsatsen honoreres med økonomiske bidrag til lagkassene. Entreprenørskapet på Rudi Gard kommer til uttrykk i investeringer i gode rom for arrangement, teknisk infrastruktur, lyd, lys, scene, biofyringsanlegg, og i evnen til å skape bærekraftige løsninger uten offentlig eierskap. Eierne peker på tøff konkurranse fra offentlig finansierte arenaer i regionen. Høye driftskostnader, særlig knyttet til strøm og vedlikehold, har vært en påkjenning i dyrtid. Mulighetene til videre utvikling ligger i god programmering, høy kunstnerisk kvalitet, et sterkt lokalt og nasjonalt kontaktnettverk, og gode rammevilkår som gjør det mulig for private kulturarenaer å drive kostnadseffektivt. Rudi Gard er et eksempel på et privat initiativ som skaper kulturverdier og musikknæring, både lokalt og nasjonalt.

Kilde: Utvalgsmøte nr. 5, Vågå. Øystein Rudi, personlig kommunikasjon, 27.05.25

Slik opererer ulike aktører i det næringsbaserte musikkfeltet i Norge i svært ulik skala. Aktørene er forskjellige og har ulike ambisjoner, målsettinger og behov. Til sammen rommer det næringsbaserte musikkfeltet et stort mangfold av kreativitet, praksiser og strategier som bidrar til musikalsk nyskaping og innovasjon.

Det næringsbaserte musikkfeltet er et praksisfelt og en arbeidsarena som både samvirker med og eksisterer i tillegg til det offentlig baserte musikkfeltet og det frivillig baserte musikkfeltet. Ikke minst utgjør det næringsbaserte musikkfeltet et stort potensial for økonomisk verdiskaping i tillegg til å realisere musikkens øvrige verdier. Med skaperkraft og musikk som utgangpunkt bidrar musikknæringen til økonomisk merverdi, eksport og arbeidsplasser, til investeringsvilje og risikotaking og til at samfunnsverdier bygges til nytte for musikklivet og velferdsstaten.

Når vi snakker om musikk som næring, dekker dette med andre ord flere forhold og tidvis motsetningsfylte narrativer som kan føre til misforståelser. For det første betyr musikk som næring at næringsinnretningen i musikkfeltets organiseringsformer vektlegges. Musikknæringens aktører jobber utenfor det offentlig finansierte musikklivet, som mer eller mindre løst tilknyttede næringsaktører. Fra det minste enkeltpersonforetak (ENK) til det største aksjeselskap (AS) finnes det en stor bredde av ulike mål og forutsetninger for å leve av musikkrelatert næringsvirksomhet. Dette vitner om et stort spenn av næringsforståelser når det gjelder hva musikk som næring er og kan være.

For det andre innebærer fokuset på musikk som næring en tverrsektoriell plassering mellom kulturfeltets og næringslivets politikk, krav og forventninger. Mens musikken lenge har hatt en tydelig plass i kulturpolitikken, er ikke det samme tilfellet i næringspolitikken. Det er imidlertid en viktig del av mandatet for denne utredningen å løfte fram næringsdimensjonen ved musikk og beskrive hva som skal til for at feltet kan imøtekomme næringssektorens logikker. Dette vil være en forutsetning for at musikk som næring skal bli tatt på alvor av Nærings- og fiskeridepartementet, Finansdepartementet og sektoren for øvrig. Med sine ulike innganger til musikk som næring har aktørene i musikkbransjen ulikt potensial når det gjelder å imøtekomme de offisielle næringslogikkene og bidra til å styrke velferdssamfunnet gjennom økonomisk vekst, sysselsetting og eksport, i tråd med Nærings- og fiskeridepartementets målformuleringer og politikk.

Del III vil på dette bakteppet etablere forståelser av hvilke politiske logikker og forventninger som følger av et næringssektorperspektiv. Denne delen av utredningen vil beskrive den norske musikknæringens organisering når det gjelder marked, pengestrømmer, aktører og verdikjeder. Beskrivelsen vil vise at det er store variasjoner i tilnærminger til næring, og at det trengs et språk og en forståelse både i kultur- og næringspolitikken som rommer kompleksiteten i musikkfeltet – og som anerkjenner at kunstnerisk og kommersiell virksomhet ikke nødvendigvis står i motsetning til hverandre.

Slik vil vi i denne delen både tydeliggjøre næringssektorens logikker, og samtidig legge begrunnelser for en mer nyansert kulturpolitisk tilnærming til musikk som næring. Det innebærer blant annet å anerkjenne at musikknæringen kan være både verdiskapende i økonomisk forstand og nyskapende i kulturell forstand. Det stiller krav til å se samspillet mellom støtteordninger og marked, ikke som et kompromiss, men som en dynamisk vekselvirkning. Sist innebærer det å legge til rette for virkemidler som muliggjør utvikling innenfor næringen og anerkjenner at musikk med kommersielt potensial er en viktig del av musikkens økosystem.

Den kreative næringen er i sterk vekst på verdensbasis og preget av optimisme, økt satsing og en framtidsrettet tilnærming til både teknologi og kultur.1 Næringen opplever vekst, både i økonomisk verdi2 og i antall arbeidsplasser, og musikknæringen er en sentral del av utviklingen. Dette bør kunne inspirere til en musikknæringsatsing i Norge, for landet har gode forutsetninger for å lykkes.

Norge var tidlig ute med å bygge digital infrastruktur og har økonomiske ressurser som gir et godt utgangspunkt for å hevde seg i en global konkurranse. I tillegg finnes det høykompetente fagmiljøer med et uforløst kommersielt potensial, særlig i bransjer der framveksten av globale digitale plattformer har endret spillereglene. For at norske aktører skal kunne hevde seg i dette landskapet, er det avgjørende med konkurransedyktige rammevilkår og målrettede virkemidler. Dette stiller krav til en nyansert og helhetlig kultur- og næringspolitisk tilnærming.

Behovet for en styrket norsk musikknæring må også sees i sammenheng med bredere samfunnsutfordringer, slik det er beskrevet i utredningens del I og II. Presset på det offentlige virkemiddelapparatet bør stimulere til helhetlig og langsiktig tenkning. Å sikre tilgang til musikk for alle og tidlig deltakelse i musikkopplæring, er også faktorer som bygger opp under framtidig næringsutvikling. Et publikum med kompetanse og interesse for musikk er en viktig nøkkel til utvikling av musikknæringen.

14.1 Historisk sveip over musikk som næring

I et historisk lys er det ikke noe nytt at musikk fungerer som varer og tjenester som er gjenstand for kjøp og salg. Musikknæringen har spilt seg ut gjennom økonomisk utveksling mellom aktører som skaper og framfører musikk på den ene siden, og aktører som er villige til å betale for å oppleve, eie eller ha tilgang på musikk på den andre. Fra langt tilbake finnes eksempler på næringsutveksling tilknyttet musikkrettigheter, levende framføringer og etter hvert også musikk i innspilt form. Historiske eksempler finnes i elitens bestillinger av musikk skapt og framført for å smekte og underholde i religiøse seremonier og offentlige samlinger. Kirker og hoff som har engasjert musikere, komponister, dansere og hoffnarrer, er alle eksempler på musikalsk og kunstnerisk sysselsetting i ulike former – som ansatte, frilans bidragsytere eller prosjektmakere.3 Det gjelder i bestillingen av et visst antall koraler nykomponert for å framføres under gudstjenesten hver søndag eller av mesterverk til viktige hendelser som kroningsseremoniener eller markeringer av makt. I realiteten er dette eksempler på oppdragsmusikere og bestillingsverk i et marked der en samfunnsbyggende offentlighet og elite har bidratt til musikk som næring.4

Et annet eksempel på musikk som næring er skriftliggjøringen av musikk og tekst som sammen med boktrykkerkunsten ble en forlagsindustri med nedtegnet musikk solgt som forretningsvirksomhet. Denne utviklingen sammenfalt i noen grad med instrumentutviklingen, som må forstås som en egen næring. Kjøp og salg av instrumenter imøtekom ulike aktørers ønsker og behov, inkludert middelklassens kjøpekraft og konseptet fritid, som åpnet for nye begrunnelser og behov for musisering, både ute og hjemme. Muligheten til å kjøpe seg et klaver eller mindre instrumenter for å ha hjemme, åpnet nye rom for musisering. Dette fikk ringvirkninger for musikken som ble skapt, for eksempel i komposisjon av klaversonater, som er korte små stykker tilpasset hjemmebruk. Det bidro også til en ny mulighet for musikalsk deltakelse i form av kvinners musisering fra notehefter i hjemmene, som ny målgruppe for musikknæringen.

Figur 14.3 Grammofon

Bildet er i svarthvitt og viser en grammofonspiller med plate.

Foto by Jacky Watt / Unsplash

Musikk som næring kan også spores langs andre historiske linjer. Etter at slaveriet ble avskaffet i USA i 1865 og Ku Klux Klan ble dannet, flyktet mange afroamerikanske musikere fra rasismen og volden i USA, og Europa ble en redning. Mange av de tidligere slavene fant seg nytt levebrød i underholdningsindustrien som dansere og musikere. Ved overgangen til 1900-tallet ble afroamerikanske artister svært vanlige innslag på varietéscenene i Norge. Disse afroamerikanske musikerne skapte altså karrierer og næringsvirksomhet ved å reise og opptre for et europeisk, inkludert norsk, publikum som var interessert i deres musikk og dans. De utnyttet mulighetene som underholdningsindustrien i Europa ga dem, i kontrast til de vanskelige forholdene i USA etter slaveriets avskaffelse. Europa var et sted hvor de kunne livnære seg som musikere og artister, men det var utfordringer knyttet til rasisme også her.5

Hvilken teknologi som til enhver tid er tilgjengelig, har også vært viktig for den historiske utviklingen av musikk som næring. Den teknologiske utviklingen som kom med Thomas Edisons oppfinnelser, omtales ofte som starten på den moderne musikkbransjen. Opptak av lyd gjorde det mulig å gjengi musikk og framføre den utenom sanntid. Dette markerte begynnelsen på et paradigmeskifte og industrialisering basert på innspilt musikk. Nye muligheter for kjøp og salg av eksemplarer av innspilt musikk, samt masseproduksjon og tilgjengeliggjøring, ble en ny bransjegren. Dette har også påvirket synet på livemusikk. Siden har det vært en evig vekselvirkning mellom hvordan innspilt og levende musikk har fungert sammen som to parallelle, men likevel separate deler av musikkbransjen.6

Gjennom 1900-tallet har musikkindustrien befestet seg, med endringer der teknologiutviklingen trolig har vært den største driveren. Formatene for innspilt musikk etter fonografen og grammofonen kjennetegner musikkbransjen fra 1950-tallet gjennom blant annet salg av vinylplater, kassetter, CD-er og MP3-filer. Parallelt har også kringkastingsmedia satt sine avtrykk i musikknæringen som utgangspunkt for nasjonal og internasjonal utveksling, eksponering og markedsføring av musikk. Radio og TV har vekselvirket med musikknæringen blant annet gjennom massesirkulasjon av musikk, topplister, superhits, musikkvideoer og globale musikkevents. Som vi kommer mer inn på i kapittel 18.6, har også allmenntilgangen til internett og digital teknologi siden slutten av 1990-tallet, vært av enorm betydning for næringsutviklingen for musikk. Og digitaliseringens konsekvenser for alt fra skapende praksiser, lyttevaner, musikkfellesskap og musikksamlinger til makt og eierskap, opphavsrettslige prinsipper og pengestrømmer har vi ennå ikke sett slutten av.7

Med teknologiens utvikling som et viktig utgangpunkt for økonomien, opphavsretten og samspillet mellom sentrale aktører er næringsutviklingen samtidig alltid relasjonell og kontekstuell. Å analysere musikknæring med utgangpunkt i markeder, verdikjeder, aktører og pengestrømmer slik vi gjør videre i denne delen av utredningen er på ingen måte noe nytt.8

Eksemplene viser hvordan musikknæringen historisk har eksistert med grunnlag i framstilling og utnyttelse av musikkverk og eksemplarer og kjøp og salg av opplevelser og tjenester. I eksemplene finnes flere forhold mellom aktører som står seg den dag i dag, og rolleinnehaverne kan kobles til musikkbransjens aktører slik vi kjenner dem i 2025. Likevel har relasjonene mellom aktørene og grunnlaget for musikknæringen utviklet seg mye i takt med samfunnsutviklingen generelt. Eksemplene vitner på denne måten også om at musikkindustriens handlingsrom alltid kan forstås i lys av en større helhet. Her er miljøet hvor musikklivet utspiller seg sammen med deltakerne som inngår i musikkens økosystem avgjørende. Sentralt er hvilke grunnleggende samfunnsforhold som eksisterer, hvilke teknologier og infrastruktur som har utviklet seg, og hvilken politikk og andre rammevilkår som har vært rådende. Om vi utvider perspektivet, kan musikkindustriens evolusjoner og revolusjoner også forstås med et sosiologisk blikk der både hierarkier og maktstrukturer spiller seg ut som del av ungdomskultur, popkultur, elitekultur, underholdningsindustri og så videre.

Det er også interessant å ta med at ifølge sosiologen Jürgen Habermas spilte markedet en viktig rolle i framveksten av et fritt kunstliv, særlig i overgangen fra føydalsamfunn til det moderne borgersamfunnet. Tidligere var kunstformer som musikk tett knyttet til mektige beskyttere som kirken eller adelen, noe som ofte begrenset kunstens frihet. Fram til 1700-tallet hadde offentlig musikk, altså konserter, først og fremst en representativ funksjon ved å være religiøs eller seremoniell. Da musikkvirksomhet ble opprettet som en del av markedet og adgang til konserter ble gitt mot betaling, ble musikkframføringen gjort til en vare. Samtidig oppsto det noe som kunne betegnes som musikk uten et bestemt formål. Dette ga rom for en mer kritisk, individuell og eksperimenterende kunst som ikke lenger måtte tjene spesifikke religiøse eller politiske formål. Markedet skapte dermed en ny form for frihet.9

Til sist er det viktig å peke på at etableringen av opphavsretten var en viktig forutsetning for utviklingen av musikknæringen. Denne formaliseringen ga næringen et juridisk rammeverk som utgjør et kjernepunkt i næringsdannelsen som skjer i musikkbransjen. Videre i del III av utredningen, skal vi gjøre rede for hvordan musikknæringen ser ut i Norge i dag og diskutere potensialet som finnes for utviklingen av musikk som næring.

14.2 Å være musikknæring: definisjoner og grunntrekk

Hva betyr det at musikk er næring? Begrepet musikknæring kan sees i sammenheng med diskursen knyttet til «kulturell og kreativ næring». Dette er en samlebetegnelse for næringsaktivitet skapt i og av aktører i kulturfeltet. I et retningsgivende forsøk på å definere flere bransjer under én kreativ næringsparaply fra Storbritannia i 1998 er begreper som individuell kreativitet og den enkeltes opphavsrett vektlagt som grunnlag for verdiskaping i disse bransjene:

…those industries which have their origin in individual creativity, skill and talent and which have a potential for wealth and job creation through the generation of exploitations of intellectual property.10

I senere definisjoner understrekes kreativitet, (symbolsk) kommunikasjon og estetikk som kjennetegn på kreativ næring som «formbevisst kommunikasjon på mer eller mindre kreativt vis».11

Som fellesnevner for produktene i kulturnæringen står den estetiske dimensjonen sentralt for å definere den. Samtidig erkjennes det at ikke alle leddene i bransjen jobber kreativt i sine deler av næringsvirksomheten, selv om de er del av kreativ næring.

Den forrige kulturmeldingen, Meld. St. 8 (2018–2109) Kulturens kraft, understreker at kulturell og kreativ næring er

ei samlenemning på næringsverksemd basert på framstilling av kulturelle uttrykk som primært kommuniserer gjennom estetiske verkemiddel som symbol, teikn, bilete, fargar, rørsler, former, lydar og forteljingar. I nemninga kulturell og kreativ næring inngår visuell kunst, utøvande kunst, musikk, litteratur, film, spel, tv, radio, trykte medium, arkitektur, design, reklame og kulturarv. Omgrepet kulturell næring omfattar kunstnarisk næringsverksemd knytt til å skape, produsere og utøve kulturelle uttrykk, medan omgrepet kreativ næring omfattar næringsverksemd som nyttar kulturelle utrykk som innsatsfaktor i verksemda.12

Videre operasjonaliserer Hauge mfl. musikkdelen av kulturell og kreativ næring til å gjelde lydinnspillinger, publisering, komponister, tekstforfattere, butikkhandler med musikk, live-orkestre, støttende tjenester som for eksempel instrumentmakere og lyd- og lysteknikere, og impresariovirksomhet.13

Disse definisjonene av kulturell og kreativ næring er i stor grad overførbare når vi ønsker å forstå hva som ligger i musikk som næring. Vi legger de nevnte definisjonene til grunn for hvordan vi forstår musikknæringen videre i utredningen.

14.3 Musikk innenfor næringssektorens logikk

Etter at vi har presentert sentrale definisjoner av hva musikknæring er, følger det et behov for å forstå musikk som næring ut fra logikkene i næringssektoren. Dette svarer til utredningens mål om å være en helhetlig gjennomgang av musikkfeltet på tvers av departementer og sektorer. I del I viste vi hvordan musikk kan ha helsefremmende egenskaper, og hvordan dette gir et grunnlag for å utvikle politiske tiltak med utgangspunkt i logikker som gjør seg gjeldende i helsesektoren. I samme del beskrev vi også musikkens viktige rolle i utdanning og opplæring, og på lignende vis ga utdanningssektorens logikker retning til mål og tiltak på det området. Selv om del II viser fram en tverrsektoriell musikkpolitikk, handlet mye i denne delen om hvordan kulturpolitikkens logikker gjør seg gjeldende i virkemidler og praksiser i det organiserte musikklivet.

Som næring skal musikkfeltet imidlertid fungere både som kunst, og som næring opp mot premisser og politikk som er utmeislet i næringssektoren. Dette betyr nødvendigvis at vi må forstå mål og utgangpunkt for den generelle næringssektoren og formulere forståelser av musikk med utgangspunkt i en logikk som harmoniserer med næringslivet for øvrig.

I et slikt perspektiv der musikk som innhold, aktivitet eller tjeneste defineres som næring, er økonomisk verdiskaping og vekst, sysselsetting og eksport sentrale mål for virksomhetene. Verdiskaping skjer i form av kommersialisering av nyskaping og innovasjon, et begrep vi kommer tilbake til. I næringslivet ligger forretningsmessige formål til grunn for de aktiviteter, produkter eller tjenester som er i omløp, uten at dette kommer i motsetning til å ha kunsten og musikken som drivkraft og mål. Musikeres egenutvikling, skapervilje og formidlingstrang, samt resultatene av produksjon og formidling av musikk av høy kunstnerisk kvalitet, utgjør en viktig motivasjon for mange aktørers ønske om å være del av musikknæringen. Som næring måles suksess imidlertid også på kommersielle logikker, der målbare standarder ligger til grunn og ikke alene kunstnerisk kvalitet. Det begrunner at innsats bør være salgsfremmende, bidra til publikumsappell og muligheter for fortjeneste og økonomisk gevinst. Næringsdannelse kan være utgangspunkt for musikkvirksomhet fra start, men det kan også ligge et potensial for næring og verdiskaping i musikkvirksomhet som er skapt uten å ha økonomiske mål som utgangpunkt.

I målsettingene for kunsten, representerer kulturpolitikken og næringspolitikken ulike utgangspunkt. Ikke minst vil sektorlogikkene forstå sentrale begreper som innovasjon nokså forskjellig. Kulturpolitikken har ikke økonomisk verdiskaping eller arbeidsplasser som sine primære mål for kunstnerisk arbeid og vil primært forstå innovasjon som kunstnerisk nyskaping.14 Næringspolitikken baserer seg på sin side på en forståelse av innovasjon som markeds- og lønnsomhetsdrevet.15 Det økonomiske målet skiller altså tankegangen rundt «musikk som næring» ut fra andre mål på og begrunnelser for hvorfor vi trenger et levende musikkliv. Med en streng sektorinndeling eksisterer musikk som næring på andre premisser enn når musikk forstås som kunst, som del av dannelse, eller som helseressurs.

Å snakke om musikk ut fra strenge næringslogikker og ikke som kunst kan imidlertid være utfordrende, lite hensiktsmessig og dessuten misvisende. Flere forskningsbidrag har vist at store deler av feltet ikke kjenner seg igjen i næringslogikken.16 Det er ikke den som primært motiverer dem. Produktet som selges – altså musikken – er kunst og kultur. Mange av aktørene som danner utgangpunkt for næringen, er kunstnerisk motivert, og større deler av feltet opererer med en næringsinnretning som gir dem mulighet til å overleve som musikere og være i musikergjerningen uten noe videre mål om å skape økonomisk merverdi. Kunst- og kulturforståelser vil derfor uunngåelig ligge til grunn for musikknæringen som drivkraft, men også fordi næringen bidrar til å skape kunst, og vurderinger av kvalitet og originalitet bidrar til å definere kunstens økonomiske og kommersielle potensial. Dette er i tråd med definisjonene av kreativ næring, der musikken som kreativt, (symbolsk) kommunikativt og estetisk produkt og individuelt eller kollektivt åndsverk er utgangpunkt for hvorfor musikken er salgbar.

Videre har Norge en sterkt etablert kulturpolitikk som ofte preger all politikkutvikling rettet mot kultur. Det er det mange gode grunner til. Kulturpolitikken har, som vi så i del II, vært preget av de samme velferdsbegrunnelsene som har drevet fram offentlig politikk på bred front. Landet har økonomiske forutsetninger til å realisere en relativt offensiv kulturpolitikk, og det er egenskaper ved markedet, for eksempel geografien, som også forutsetter det. Nærings- og fiskeridepartementet erkjenner også at musikknæringen er mer enn økonomisk verdiskaping, slik kreativ næring kan handle om å skape møteplasser, gi innhold i folks liv og legge til rette for mangfold og ytringsfrihet.17

Til en viss grad betyr likevel næringsfokuset at vi må nedtone andre forståelser av musikken, inkludert behov og målfokus vi kjenner fra kultur- og musikkpolitikken, for eksempel autonomibestrebelser gjennom å framheve verdien av kunstnerisk frihet. Dette er ikke fordi disse prinsippene ikke gjelder for musikken her, men fordi musikk som næring må forstås i lys av næringsmessige behov og målformuleringer som først og fremst vektlegger økonomisk nyttetenkning og verdiskaping.

Når begrepet om en musikkbransje brukes, inkluderer det alle aktørene og virksomhetene som bidrar i prosessene med å skape og selge musikken, uten nødvendigvis å være skaperne, utøverne eller formidlerne selv. I denne delen av utredningen er vi ute etter å beskrive grunnleggende status og vilkår for den norske musikkbransjen, og dens potensial for næringsutvikling og vekst. Hva som defineres som norsk, kan forstås på ulike måter avhengige av hva vi snakker om.

Overordnet innebærer det å beskrive musikknæringen i og fra Norge og virksomhet der norske aktører er involvert. Selv om utredningen har et nasjonalt perspektiv på musikkbransjen, er det viktig å understreke at det næringsbaserte musikkfeltet er globalt av natur. Kjøp og salg av musikk skjer over landegrenser og skaper ekspansjonsmuligheter. Musikkeksport er dermed en driver for næringssatsing. Dette er bare én av flere grunner til at kunnskap om markedene som musikken beveger seg i, også er et mål for denne utredningen. Markedsforståelse bidrar til å avdekke dynamikker knyttet til pengestrømmer, verdikjeder og aktørvirksomhet, både nasjonalt og internasjonalt, og slik hvordan det næringsbaserte musikkfeltet tar form.

Næring forstås altså både som en arbeidslivstilknytning og som del av en sektor med økonomisk verdiskaping som mål. Med dette vektlegges forhold knyttet til de profesjonelle delene av musikkbransjen eller dem som sikter mot å være profesjonelle. I det næringsbaserte musikkfeltet får begrepet profesjonell (eller profesjonalisering) ofte en mening som knytter seg til status eller kompetanse og hvorvidt den musikkrelaterte aktiviteten er aktørens (primære) inntektskilde. Profesjonell status kan oppnås som selvlært og gjennom erfaring og anerkjennelse. En rekke yrker og funksjoner i det næringsbaserte musikkfeltet stiller ingen krav om formell utdanning, verken musikkfaglig eller bransjefaglig, selv om det også tilbys kulturledelse- og musikkbransjestudier som del av høyere utdanning i Norge. Dette skiller det næringsbaserte musikkfeltet delvis fra det mer offentlig baserte musikkfeltet, der formell utdanning oftere definerer hvem som oppfattes som profesjonelle. Uavhengig av om aktørene har utdanning eller ei, er kravene til ferdigheter, handlekraft og eierskap høye, også i det næringsbaserte musikkfeltet. Dette må forstås i lys av at bransjen i stor grad er konkurransedrevet, og at suksess relateres til kommersiell appell med målbare kriterier. I et næringsperspektiv blir motsatsen til profesjonelle aktører personer som bedriver musikkaktiviteten på fritiden og uten forventninger til økonomisk verdiskaping, det vil si frivillige eller amatører. Forholdet mellom disse begrepene er imidlertid ikke absolutt, særlig ikke når vi snakker om hva som kan bidra til innovasjon og næringsutvikling. Spirer til næringsutvikling kan komme fra grasrotnivå og bygge på aktivitet og deltakelse i frivillige og egenorganiserte musikkaktiviteter fra barnsbein av. Svenske Max Martin har for eksempel takket den kommunalt finansierte musikkskolen som var et tilbud til ungdommene i Ekerö utenfor Stockholm, for sin karriere som superprodusent og låtskriver.18

For at næringen skal utvikle seg, må talenter, rekruttering og relevante utdanninger ivaretas. Næringsutvikling kan også ta form som resultat av navigasjonsmønstre og initiativ som er skapt på tross av, heller enn på grunn av, eksisterende strukturer. Fristilt fra de hegemonier, maktstrukturer og hierarkier som er rådende i det etablerte kulturfeltet, kan et mangfold av uavhengige og nyskapende initiativ finne sin egen vei ut til publikum, som næring. Initiativ og ideer som kan vise seg å ha næringspotensial, kan også komme fra frivillige krefter. Musikkfestivaler er et veldig godt eksempel på det.19 Dette viser at selv om det er nødvendig å betone næringslogikken som utgangspunkt for musikk som næring, er det behov for å ta med et bredere perspektiv på musikklivet også for å få en treffende forståelse av hvordan musikknæringen fungerer.

Dersom man låser betoningen til en sektorlogikk der næringens hovedfunksjon antas å være verdiskaping i økonomisk forstand, risikerer man å overse de mangfoldige måtene musikknæringen også produserer kulturell verdi. Mange artister, produsenter og selskaper opererer i grenselandet mellom marked og kunst, og motiveres både av estetisk nysgjerrighet og ønsket om å nå et publikum. Dette dobbelte motivasjonsgrunnlaget forsvinner i et for snevert sektorielt rammeverk.

Grunnen til at vi likevel tydeliggjør næringslogikken som en primærlogikk med tanke på bransjens egen utvikling og politikkutforming framover, er at denne er viktig for å forstå handlingsrommet som finnes for utvidelse og utvikling av næringsdannelse med utgangspunkt i musikkbransjens aktivitet og skaperkraft. Dette peker også på behovet for at musikkvirksomhet omfattes av næringspolitikken. Her er det et viktig bakteppe at regjeringen framhever at målet med næringspolitikken er «å jobbe for flere grønne og lønnsomme arbeidsplasser, styrke investeringene på fastlandet, øke eksporten utenom olje og gass med 50 prosent innen 2030 og kutte klimagassutslipp med 55 prosent innen samme år.»20 Slik skal næringspolitikken bidra til at målene om høy sysselsetting og effektiv bruk av ressurser blir oppnådd.21 Videre er en av de viktigste oppgavene for næringspolitikken å sørge for gode, generelle rammevilkår for norske bedrifter. Disse skal gjøre det forutsigbart og lønnsomt å drive næringsvirksomhet i Norge.

En begrunnelse som ikke tar utgangpunkt i næringslivets sektorlogikk, men som likevel anerkjenner både næringsmessige og kulturelle begrunnelser for at vi trenger en kulturnæring, finnes i UNESCO-konvensjonen fra 2005 om å verne og fremme et mangfold av kulturuttrykk.22 Konvensjonen ble vedtatt for å beskytte kulturelt mangfold og fremme kulturell utveksling, og den vektlegger helt grunnleggende verdier av kultur. Kultur forstås som et kjennetegn karakteristisk for menneskeheten, del av vår felles kulturarv og et uvurderlig fellesskapsgode.

Av interesse og relevans for denne utredningsdelen er imidlertid hvordan konvensjonen også tar til orde for å sikre at alle land har rett til å iverksette politikk som støtter deres egen kreative næring. Konvensjonen erkjenner at kulturindustriene har både politikkbehov og rettigheter som må ivaretas på nasjonalt nivå og innenfor rammene av kulturpolitikken – som del av å verne og fremme av et kulturelt uttrykksmangfold. Konvensjonen understreker at kulturelle aktiviteter, varer og tjenester ikke bare er handelsvarer, men også bærere av identitet, verdier og mening. Likevel står ikke disse verdiene i motsetning til en næringstankegang. Alle land har rettigheter til å verne og fremme et mangfold av kulturuttrykk innenfor sitt territorium, med «tiltak som har til hensikt å skaffe uavhengig, nasjonal kulturindustri og -virksomhet i uformell sektor reell tilgang til midler for produksjon, spredning og distribusjon av kulturaktiviteter, -varer og -tjenester».23 For å verne om og fremme et mangfold av kulturuttrykk er det dermed behov for å styrke kulturindustrien som politisk ansvarsområde.

Et annet tiltak i konvensjonen er knyttet til behovet for utdanning og allmenn bevisstgjøring om hvor viktig det er å verne og fremme et mangfold av kulturuttrykk. Dette inkluderer oppfordringer til at politikken for kulturindustrien skal «søke å oppmuntre til kreativitet og styrke produksjonskapasiteten ved å etablere utdannings-, praksis- og utvekslingsprogrammer innenfor kulturindustrien. Disse tiltakene bør iverksettes på en slik måte at de ikke får negativ innvirkning på tradisjonelle produksjonsformer».24

Argumentene for en sterk og nasjonal kulturindustri er altså forankret i konvensjonens grunnprinsipper om behovet for kulturmangfold. UNESCO-konvensjonens formuleringer danner slik grunnlag for å etablere tydeligere koblinger mellom perspektiver på næringsutvikling og en helhetlig bærekraftstenkning. Dette handler om å anerkjenne at det næringsbaserte musikkfeltet og den økonomiske verdiskapingen dette bidrar til, også sikrer produksjon, mangfold, tilgang og utveksling av musikk, og at dette er et gode for befolkningen og kulturfeltet som helhet. Om det settes økonomiske vekstmål for musikknæringen, kan dette også bidra til å oppfylle velferdsmål (se også del I, kapittel 4.6), samtidig som presset på offentlig sektor kan avlastes fordi økonomien i deler av feltet i større grad kan bære seg selv.

14.3.1 Musikknæringspolitikken – tidligere satsinger

Den politiske interessen for kultur som næring tok for alvor til ved årtusenskiftet.25 Slik er ikke ambisjonene om en sterkere kobling mellom kultur- og næringstiltak lenger noe nytt. Ambisjoner om dette har gjort seg gjeldende både fra politikkens side og fra feltet selv. Siden årtusenskiftet har det blitt lagt fram flere strategier og handlingsplaner for å styrke næringspotensialet i kulturell og kreativ næring. I dette delkapittelet skal vi gi et lite riss av hva som har vært vektlagt i kulturnæringspolitikken så langt.

I 2001 la Kulturdepartementet og Nærings- og handelsdepartementet fram veilederen Tango for to – Samspill mellom kulturliv og næringsliv.26 Formålet med veilederen var å inspirere de to sektorene, som tradisjonelt hadde operert ganske adskilt, til et tettere samarbeid med mål om å øke norsk verdiskaping og konkurransekraft. Her ble det lagt vekt på at et økt samarbeid med kulturlivet skulle gi næringslivet tilgang på kreativitet, innovasjon og kulturell merverdi, noe som på sikt skulle føre til bedre lønnsomhet. For kulturlivet skulle samarbeidet bidra til utviklingsmuligheter, flere finansieringskilder og et større handlingsrom for å realisere egne prosjekter. Veilederen understrekte samtidig at hensikten ikke var en kommersialisering av kulturlivet eller en reduksjon av statens ansvar for å støtte et variert og rikt kulturliv. Målet var å fokusere på områder der kultur- og næringsliv hadde gjensidig interesse av økt samarbeid, og at dette måtte ansees som et supplement til de offentlige rammene.

I 2005 kom stortingsmeldingen Kultur og næring.27 Denne presenterte et helhetlig perspektiv på forholdet mellom kultur, næring og samfunnsbygging. Meldingen vektla tre hovedsynspunkter. For det første ble det framhevet at kulturlivet representerer verdiskapende næring som er viktig for norsk økonomi. Dette synspunktet ble underbygd av en kartlegging av kulturnæringen. For det andre ble det pekt på et synergipotensial i samspillet mellom kultur og næring. Og for det tredje ble det lagt vekt på at kultur og kulturbasert næring kan spille en viktig rolle i lokal og regional utvikling. Videre inneholdt meldingen kapitler om ulike kunst- og kulturområder, også musikk. Her ble det gitt en kort beskrivelse av hvordan musikkområdet kunne forstås i et næringsperspektiv med tanke på virkemidler, struktur og utviklingstrekk. Stortingsmeldingen ble fulgt opp av handlingsplanen Kultur og næring i 2007 som ble framlagt av tre departementer, det vil si Kultur- og kirkedepartementet, Nærings- og handelsdepartementet og Kommunal- og regionaldepartementet.28 Planen inneholdt konkrete tiltak for å utvikle forretningsmessig kompetanse i begge sektorer, styrke kulturbasert næringsutvikling som grunnlag for attraktive lokalsamfunn og øke kultureksporten. To av tiltakene fokuserte særskilt på musikk. Det ene var en forsøksordning til arrangører og klubber på rockområdet som skulle sikre allsidig programmering og kunstnerisk utvikling av spillesteder og gi muligheter for innovasjon og videreutvikling av band. Det andre var et tiltak som skulle stimulere interessen for musikk i utlandet gjennom å styrke innsatsen til Music Export Norway (nå Music Norway). Her ble det nordiske markedet særlig trukket fram.

I 2013 ble handlingsplanen Fra gründer til kulturbedrift framlagt av de samme departementene som handlingsplanen for kultur og næring fra 2007.29 Målet med planen fra 2013 var å bidra til økt verdiskaping og eksport i kulturnæringene og til at flere skal kunne leve av egen virksomhet og utvikle mer attraktive lokalsamfunn. Planen fokuserte særlig på kulturgründere, vekstbedrifter og nyskapende næringsmiljøer. Den pekte også på behovet å styrke kunnskapsgrunnlaget om kulturnæringene og fremme kultur som en innovasjonsdriver. Handlingsplanen videreførte satsingen fra 2007 og omhandlet rammevilkår, utfordringer for kulturgründere og kulturnæringenes bidrag til annen næringsutvikling (som reiseliv og landbruk). Et viktig bakteppe var Kulturløftet hvor målet var at én prosent av statsbudsjettet skulle gå til kultur. Planen la vekt på samarbeid mellom ulike departementer og aktører i kulturnæringene. På musikkområdet ble musikkeksport og Music Norways rolle vektlagt. I tillegg viste planen til nedsettelsen av et utvalg som skulle utrede digitale utfordringer i musikkbransjen og bidra til utformingen av kulturpolitikken overfor musikknæringen.

I 2015 oppnevnte Nærings- og fiskeridepartementet og Kulturdepartementet et næringspolitisk råd for kulturell og kreativ næring. Rådet leverte en rekke innspill som tok for seg sentrale utfordringer og utviklingsmuligheter for kulturell og kreativ næring i Norge.30 De foreslo blant annet å innføre offentlige låne- og garantiordninger for å lette tilgangen på kapital samt å etablere et investorforum for å styrke kompetansen blant både investorer og kreative aktører. Etableringen av et klynge- og kompetansesenter ble foreslått for å motvirke tap av rettigheter og inntekter til utlandet. Rådet mente videre at Innovasjon Norge burde styrke sin kompetanse på feltet. De anbefalte forbedring av vilkårene for enkeltpersonforetak for å gi tryggere rammer for frilansere og selvstendig næringsdrivende. En endret opsjonsbeskatning ble også foreslått for å gjøre det lettere for oppstartsbedrifter å rekruttere og beholde ansatte. Til sammen fokuserte altså innspillene på ulike strukturelle sider ved å kulturell og kreativ næring. Det sto også sentralt å dreie tenkningen fra å få penger til å låne penger.

I 2017 lanserte Solberg-regjeringen en målrettet satsing på kulturell og kreativ næring hvor målet var å stimulere til økt verdiskaping, vekst og flere arbeidsplasser i sektoren. Dette innebar en total økning i bevilgningene på 70 millioner kroner, der 50 millioner ble fordelt på ulike tiltak forvaltet av Innovasjon Norge, Kulturrådet og Norwegian Arts Abroad (NAA). Denne satsingen ble evaluert, og her ble det konkludert med at kulturell og kreativ næring mellom 2016 og 2021 generelt hadde en positiv økonomisk utvikling, til tross for utfordringene under pandemien. Sysselsettingen vokste raskere enn i resten av økonomien, selv om omsetningen økte noe mindre.

Antallet virksomheter var svært stabilt der en kjerne på 58 prosent hadde eksistert i over fem år og sto for størsteparten av verdiskapingen. For musikkbransjen ble det pekt på at pandemien førte til en stor reduksjon i antall virksomheter (−33 prosent), omsetning (−30 prosent) og verdiskaping (−37 prosent). Dette tilskrives hovedsakelig pandemien, og musikkbransjen opplevde de største negative økonomiske effektene av alle bransjene innenfor kulturell og kreativ næring. Til tross for dette ble det registrert en nedgang i gjeldsgraden fra 2,6 i 2016 til 1,4 i 2021. Driftsmarginen ble redusert, men forble positiv på 5,9 prosent. Det var ingen store endringer i sysselsettingen.31

Ifølge evalueringen viste virksomheter som mottok støtte før 2019, positiv utvikling, og mange meldte om økt kompetanse innenfor forretningsutvikling. Virkemiddelaktører som Innovasjon Norge, Kulturrådet og NAA rapporterte også om økt kunnskap om næringsutvikling i sektoren. For å profesjonalisere bransjen og øke inntektene over tid hadde satsingen særlig fokus på å styrke mellomleddene i verdikjeden, det vil si dem som kobler kunstnere til markedet. Tiltakene bidro til å ta tak i sentrale utfordringer som lav næringskompetanse, mangel på investorer og lite kapasitet til strategisk arbeid. Likevel slo evalueringen fast at det er flere hindringer som virkemidler alene ikke kan løse, som momsregler og svak bestillerkompetanse i offentlig sektor. Satsingen har blitt trappet ned siden 2023, da Kulturdirektoratets ordninger ble avsluttet, og bevilgningen ble avviklet i sin helhet i Prop. 1 S (2024–2025).32 Evalueringen pekte på at dette vil kunne føre til tap av viktig kompetanse. I Meld. St. 8 (2018–2019) Kulturens Kraft heter det at dersom det er politisk vilje, så har kulturell og kreativ næring potensial til å medvirke til avgjørende vekst, verdiskaping og sysselsetting som Norges framtidige velferd er avhengig av.33

I november 2024 introduserte Nærings- og fiskeridepartementet Veikart for kreativ næring.34 Dette strategidokumentet setter tre delmål for den kreative sektoren: 1) å lykkes i internasjonal konkurranse og øke eksporten, 2) å forbedre lønnsomheten og fremme nyskaping og innovative løsninger og 3) å bidra til et mangfold av opplevelser og kreative uttrykk, samt skape bærekraftige arbeidsplasser over hele landet. Regjeringen understreker i veikartet at disse målene primært skal nås ved å forbedre de generelle rammevilkårene som påvirker konkurransekraft og verdiskapingsevne i næringen. I tillegg vil det bli fokusert på internasjonal profilering og eksport, tilrettelegging for innovasjon, produktutvikling og vekst, samt styrket samarbeid og samspill. Strategien nevner flere eksisterende virkemidler, noe som også er påpekt av komitémedlemmer fra opposisjonspartiene Høyre og Venstre i Familie- og kulturkomiteen.35 Så langt følger det ingen midler med strategien, og det er uklart hvordan den skal skape endringer av betydning. Veikartet ble lansert etter at Berge mfl. gjennomførte sitt oppdrag for utvalget høsten 2024. Vurderinger av regjeringens næringsveikart omtales derfor ikke av informantene de intervjuet til sin rapport. Søk Telemarksforsking har gjort i mediedatabasen Retriever, viser at veikartet har fått lite oppmerksomhet i media.36

Det har også vært flere satsinger på kulturell og kreativ næring på kommunalt og fylkeskommunalt nivå. Her er imidlertid variasjonen i tilnærminger stor, og samlet sett av et omfang som krever en kartlegging utover det vi har mulighet til i denne utredningen. Næringsrettede initiativer finnes imidlertid i stort monn på dette nivået, og har et viktig ansvar for utviklingen av musikknæringen i Norge. Av noen eksempler som er verdt å nevne er Troms og Finnmark fylkeskommunes innsats. De har gått sammen om et kulturnæringsfond som etter vedtektene «skal bidra til utvikling og styrking av kulturnæring i fylket gjennom lånefinansiering til kreative- og kulturnæringsbedrifter».37

Av initiativ på kommunenivå er etableringen av investeringsselskapet Buzz et eksempel som skiller seg ut. Buzz ble opprettet i 2011 og er heleid av Bergen kommune, og har siden oppstarten investert i flere aktører innen musikk- og teknologisektoren.38

Til tross for flere politiske initiativ for å løfte kultur- og næringspolitikk, herunder også musikk som næring, pekes det fortsatt på et stort behov for en mer ansvarliggjort og tilrettelagt næringspolitikk for musikkfeltet. Mange aktører vurderer at potensialet er uforløst, og at forståelsen hos myndigheter og virkemiddelapparat fortsatt er svak eller manglende. Plasseringen av ansvaret for dette området er også et spørsmål som ofte kommer opp. Feltet spiller seg ut i praksis på en måte som fordrer en grunnleggende tverrdepartemental tilnærming et sted mellom Nærings- og fiskeridepartementet, Utenriksdepartementet, Kultur- og likestillingsdepartementet og Finansdepartementet. Ibenholt mfl.39 har blant annet diskutert at det eksisterer en gråsone mellom nøytrale næringspolitiske virkemidler og kulturpolitiske virkemidler. Kulturpolitiske virkemidler kan indirekte påvirke lønnsomhet og konkurransekraft hos de virksomhetene som mottar dem. Begrepet brukes derfor til å beskrive der «kulturbaserte næringsprosjekter ofte befinner seg i en gråsone mellom ulike samfunns- og politikkområder».40 Aktører i feltet opplever at næringspolitiske spørsmål møtes med kulturpolitikk og den logikken det innebærer. Forskningsbidrag har også pekt på at ressursene som stilles til rådighet, fortsatt er begrensede, og det at kreativ næring er utpekt som et satsingsområde har i liten grad utfordret de etablerte strukturene i kultur- og næringspolitikken.41 Den mest synlige endringen så langt ser ut til å være av retorisk art. Fra politisk hold formidles det tydelige forventninger til aktørene i den kreative næringen om å styrke sitt entreprenørskap, øke inntektene i markedet og redusere avhengigheten av offentlig støtte. Dette retoriske fokuset, som i praksis ikke nødvendigvis følges opp med tilsvarende politiske tiltak, er ikke unikt for Norge. Lignende tendenser har blitt påpekt i andre land, som i Australia.42 Innspill til utvalget melder om at satsinger på politikkutvikling for musikk som næring over tid er utmattende når det ikke skjer endringer i praksis. Aktørene stiller opp og deler innsikt og erfaringer, men innsatsen ser snarere ut til å foregå på utredningsnivå enn som gjennomføring av politikk.

Mange virksomheter i kulturell og kreativ næring har behov for et virkemiddelapparat som er bedre tilpasset deres hybride natur – et system som både kan støtte økonomisk bærekraft og kan ivareta kunstnerisk kvalitet og integritet.43 Både beskrivelser av gjeldende næringspolitikk og behovene for utvikling og endring fra musikknæringens perspektiv skal vi komme tilbake til senere i utredningen.

14.4 Det næringsbaserte musikkfeltets organisering

Næringsvirksomhet tar sikte på økonomisk inntjening og verdiskaping.44 Når næringsvirksomhet skjer med musikk som utgangpunkt, er en rekke aktører virksomme sammen med aktører som skaper, utøver og framfører musikk. Musikkbransjens aktører bidrar i alle prosesser og sørger for at musikk beveger seg gjennom verdikjeder i ulike markeder, der flere pengestrømmer flyter parallelt. I dette kapittelet beskriver vi det næringsbaserte musikkfeltets markeder og verdikjeder.

14.4.1 Musikknæringens markeder

Et marked er en betegnelse på den samlede etterspørselen etter varer eller tjenester, eller beskrivelsen av et sted hvor en vare blir omsatt.45 Mange musikere og musikkskapere lever helt eller delvis av å selge musikken sin i markedet. Musikkbransjens aktører selger i tillegg sin kompetanse og sine tjenester og bidrar slik til både markedsøkonomien og musikkens omløp i markedet. Det finnes imidlertid ikke bare ett marked for musikk. En rekke markedskategoriseringer florerer, og feltets aktører tar del i flere markeder parallelt som del av sitt virke. Hvordan et marked omtales og rammes inn, avhenger av hvilke økonomiområder som er berørt, og hvilke aktører som er involvert i verdiskapingen. De mest sentrale verdikjedene og pengestrømmene som definerer musikkmarkedet, skal vi beskrive nærmere i kapittel 15.

Markedsdefinisjoner knyttet til kunst og kultur kan også forstås med andre inndelinger. I utredningen Kunstens autonomi og kunstens økonomi deles kunstmarkedet inn i tre grupperinger: det private markedet bestående av forbrukere og bedrifter, det offentlige markedet og det internasjonale markedet.46

I det private forbruksmarkedet er det publikums tilgang på musikk og deres kjøpekraft og betalingsvilje som er av betydning for vareomsetningen. Verdiskaping påvirkes imidlertid også av en rekke forhold, blant annet global økonomi, grønn omstilling og teknologiutvikling. Kjøpekraften i markedet påvirkes av økonomiske faktorer som inntektsnivå, inflasjon og arbeidsledighet. Når folk har mindre disponibel inntekt, reduseres deres evne til å kjøpe musikk. Betalingsvilje påvirkes av blant annet prisnivået på abonnementer, kvaliteten på musikken og eksklusivt innhold. Personlige preferanser og vaner spiller også en stor rolle i hvor mye folk er villige til å betale for musikk.

I det private bedriftsmarkedet er ikke forbrukerne enkeltpersoner, men bedrifter fra ulike sektorer, også utenfor kulturfeltet. Markedspotensialet ligger i bedriftenes interesse for å betale for kunst og kultur. Dette markedet er relativt lite utforsket, men har blitt framhevet som et område der det kanskje er rom for større økonomisk utveksling med musikkfeltet. Dette gjelder både bruk av kunstneriske kompetanser i bedrifter og bedrifters rolle som betalende aktører for musikk. I utredningen Kunstens autonomi og kunstens økonomi pekes det på et rom for utvikling og mer samarbeid, og utredningen anbefaler at bedrifter gjøres bevisst på det potensialet som finnes i kunstfaglig kompetanse. Samtidig bør kunstnerne selv styrkes i å markedsføre sin kunst og kompetanse47 som et mulig rom for markedsutvikling. Potensialet i eventmarkedet for musikere omtaler vi mer i kapittel 15.4.

Det internasjonale markedet involverer utveksling av musikk med både private forbrukere og bedrifter, både innenfor og utenfor musikksektoren, men utenfor de nasjonale landegrensene. Fokuset på eksport har av flere grunner økt i de senere årene. Større mobilitet og flere arenaer for utveksling og samarbeid har åpnet for et større internasjonalt marked der norsk musikkbransje kan delta. Digital musikkdistribusjon og markedsføring via sosiale medier er drivere for norsk musikks eksponering langt utover hjemmemarkedet. I tillegg bidrar musikkens integrerte plass i film og spill til at den finner veien ut i nye markeder. Anerkjennelse av norsk musikk i utlandet kan påvirke Norges omdømme internasjonalt, men også omdømme av norsk musikk i Norge, slik suksess i internasjonale markeder kan inspirere og motivere. Samtidig kan internasjonal markedstilgang være en utfordring som krever både ekspertise, midler og tilrettelagt opplegg. Pandemien og det grønne skiftet er eksempler på forhold som har gjort at musikkbransjen i Norge har måttet tenke nytt om hvordan den jobber internasjonalt og retter seg mot utenlandske markeder.

Det offentlige markedet er et begrep for hvordan offentlig sektor bidrar i musikkmarkedet via innsats og prioriteringer fra statlige, fylkeskommunale og kommunale nivåer. Det offentlige markedet har en viktig rolle i å sikre rammebetingelser og retningslinjer og gjennom kulturpolitikken bidra til at det finnes et marked for musikere i Norge. Dette gjøres i hovedsak på tre måter.48 For det første regulerer offentlig sektor markedet gjennom opphavsrettslovgivning og retningslinjer. For det andre støtter det offentlige opp om markedet med forskjellige stimuleringsordninger og virkemidler som stipend og tilskudd. For det tredje er offentlig sektor kjøpere og bestillere av musikk med betydning for økonomien i feltet. Dette bidrar samtidig til å definere musikkfeltet som et arbeidsmarked. Blant annet er offentlige institusjoners mulighet til å ansette arbeidstakere og oppdragstakere av vesentlig betydning for dette.

Hvordan dynamikkene fungerer mellom de frie delene av markedet, herunder de private markedene, både nasjonale og internasjonale, og de offentlig styrte delene av markedet, er av stor betydning for utviklingen av musikkpolitikken. Del II av denne utredningen er viet til å beskrive musikkfeltet og dets virkemidler slik det er finansiert av offentlige instanser med hovedvekt på kulturpolitikken. Markeder tilknyttet andre offentlige sektorer – som skole, helse og utenrikspolitisk arbeid – er imidlertid også av betydning for hvordan pengestrømmene flyter, og kan også vurderes som del av det offentlige markedet for musikk.

I tillegg til markedene som utgjør musikkindustrien selv, finnes det en rekke tilknyttede markeder som er av direkte (eller indirekte) betydning for musikkbransjen og dens aktører. Dette kan for eksempel være markeder for teknologi, instrumentmakervirksomhet, produksjon av sceneteknikk og utstyrsleveranser, servering, transport og overnatting, regnskap og økonomitjenester, for å nevne noen. De tilknyttede markedene er avgjørende for en rekke typer drift, både profesjonell og frivillig.

Oppdatert kunnskap om de ulike markedene er nødvendig for å forstå musikkfeltets utvikling. Markedene må forstås og forskes på jevnlig og inngå i offentlige evalueringer som grunnlag for virkemiddelutvikling. Kartet som politikken orienterer seg etter, må stemme overens med terrenget. Dette er også en av begrunnelsene for oppnevningen av utvalget bak denne utredningen.

Aktørene i musikkfeltet får sin markedsinntekt av salgsinntekter fra det private og offentlige samt lønnsinntekt. Stipender og vederlagsinntekter regnes som inntekt utenom markedsinntekt.49 Andelen av de totale kunstneriske inntektene som kommer fra markedsinntekten, varierer mellom ulike kunstnergrupper. Basert på potensialet for markedsinntekt følger også markedstilgang som et viktig begrep. Det sier noe om forutsetninger for å lykkes i markedet. For musikkfeltet handler en vurdering av markedstilgang om musikeres og musikkbransjens evner og handlingsrom til å få sine produkter og tjenester ut i markedet, både nasjonalt og internasjonalt, og dermed skaffe seg markedsinntekt.

Markedstilgang kan for eksempel innebære tilgang til radiostasjoner, konsertarenaer, salgs- og distribusjonskanaler, som i mange tilfeller også forutsetter tilgang på nettverk, kompetanse og samarbeidspartnere og kapital. Faktorer som påvirker markedstilgang i musikkfeltet, kan være kontrollert og intendert. Et eksempel er gjennom opphavsrettslovgivningen, slik jusen beskytter musikkrettigheter og påvirker hvordan musikk distribueres og betales for. Et annet eksempel er i etableringen av handelsavtaler, som både kan lette og hindre eksport av musikk til andre land.

Markedstilgang kan være påvirket av, eller prisgitt, andre bransjeaktører for å få musikken ut i markedet. Det finnes ulike begrunnelser og metoder for hvordan musikk blir valgt ut og prioritert. Dette kan være formatering, kvotering eller kunstneriske vurderinger. Det kan også handle om kuratering, algoritmer eller kommersielle og strategiske hensyn. Feltets mange aktører påvirker prosessene, og kan fungere både som døråpnere og portvoktere. Ulike interessenter – som støttefunksjoner, samarbeidspartnere og ledd i verdikjeden – spiller også en viktig rolle. Deres vurderinger og prioriteringer er med på å forme musikkens tilgang til markedet. Dette gjelder uansett om påvirkningen kommer fra såpass ulike aktører som Norsk kulturråd, strømmetjenester, plateselskaper eller bookingagenter. Markedstilgang formes ikke minst av musikkspesifikke rammer, som uttrykksform, sjanger og tradisjon, der koblinger til formidlingsarenaer og publikum former muligheter for oppslutning og appell, samt forventninger til musikkens form og plass i et marked.

Mange av kunst- og kulturnæringene opererer i markeder som preges av raske endringer i publikums preferanser. De kan være uforutsigbare, usikre og karakteriseres av korte produktsykluser. For å ta tak i disse utfordringene etablerer markedsaktører strategier for risikohåndtering, arbeids- og organisasjonskulturer, samt virksomheter som er tilpasset raske produktendringer og innovasjoner i form av prosjekter, midlertidige organisasjoner, systemer eller klynger.50 Disse nettverkene er ofte personlige og uformelle, basert på tillit, hvor individer og bedrifter samarbeider i prosjekter og næringssystemer. Utveksling av kunnskap og informasjon, samt behovet for raske beslutninger, krever ofte personlig kommunikasjon, som fremmes av geografisk og digital nærhet mellom partene. Både nærhet og relasjoner i de ulike markedene er derfor svært viktige for aktører og virksomheter i musikknæringen.51

Videre i utredningen skal vi dykke ned i musikklivets markeder ved å gjennomgå verdikjeder, pengestrømmer og aktører som står sentralt i musikknæringen. De mange benevnelsene tilknyttet markeder som vi har redegjort for, tar vi med oss som forutsetninger for å kunne vurdere muligheter og utfordringer for det næringsbaserte musikkfeltet og deretter virkemiddelbehovet. Som vi skal vise, er det behov for å utvikle virkemiddelapparatet for musikknæringen, blant annet for å forhindre markedslekkasje. Markedslekkasje skjer når eierskap til ressurser og rettigheter, arbeidskraft, katalog eller markedsandeler lekker til andre aktører, bransjer, sektorer eller markeder. Dette kan skje som et resultat av for eksempel ugunstige eller konkurransevridende forhold i det nasjonale markedet. Overordnet bidrar markedslekkasje til tap av inntekter og arbeidsplasser for det næringsbaserte musikkfeltet i Norge og til potensialsvinn av ukjent omfang.

Som vi redegjorde for i kapittel 3.2, kan potensialsvinn forstås som et strukturelt tap av ressurser, verdiskaping og samfunnsbidrag som oppstår når eksisterende politiske rammer og virkemidler ikke fanger opp, støtter eller legger til rette for det initiativet, kompetansen og utviklingspotensialet som finnes blant aktører, i dette tilfellet i musikknæringen. Begrepet peker på hvordan manglende politisk tilrettelegging eller fragmenterte sektoransvar kan føre til at viktige bidrag ikke realiseres. Potensialsvinn viser dermed til en form for ineffektivitet, ikke i aktørene selv, men i systemene som omgir dem.

I senere kapitler viser vi mer konkrete eksempler på hvordan svakheter i næringskjeden og rammevilkår for næringsvirksomhet bidrar til markedslekkasje og potensialsvinn i norsk musikkbransje. Se blant annet kapittel 18 der vi omtaler utfordringer og potensialer knyttet til mva.-regelverket, plattformisering, konsolidering og kommersialisering av festivaler, investerings- og kapitalbehov og utvalgets vurderinger og anbefalinger i kapittel 19.

Næringspolitikkens mål er å fremme økonomisk verdiskaping og skal i prinsippet være næringsnøytral, som vil si at ingen spesifikke næringer får særfordeler eller eksklusiv tilgang til virkemidler. Dette prinsippet kommer vi tilbake til i kapittel 17. Det bidrar til at markedstilpasning er et behov aktørene må etterstrebe og politikken skal bidra til. Næringspolitiske virkemidler begrunnes derfor med behov for å bøte på ulike former for markedssvikt som bidrar til at ressursene ikke blir optimalt fordelt i samfunnet. Sammen med kulturpolitiske virkemidler bidrar dermed næringspolitikken til markedets utvikling og påvirker tilbud og etterspørsel. Se også definisjoner i boks 14.2.

Boks 14.2 Etterspørselsfremmende, tilbudsfremmende og markedsutviklende virkemidler

-

Etterspørselsfremmende virkemidler har som mål å fremme deltakelse i kunst og kultur for hele befolkningen i alle deler av landet ved å bygge ut tilbudene og styrke formidlingen. Virkemidlene kan være rettet mot mellomledd, arrangører og infrastruktur som bidrar til at kunsten/tilbudet kan formidles til et større og bredere publikum ved å korrigere for både liten interesse for kunsten, publikums inntektsulikhet og ulike vilkår for deltakelse, herunder geografisk ulikhet. Virkemidlene kan også rette seg særlig mot barn og unges møte med kunsten for å stimulere interessen og forståelsen for kunst, samt egen utøvelse av kunstneriske aktiviteter, som for eksempel å lage eller spille musikk selv. De etterspørselsfremmende virkemidlene fungerer etter kulturpolitikkens logikker.

-

Tilbudsfremmende virkemidler skal forbedre rammevilkårene for å skape kunst av høy kvalitet. Dette kan være virkemidler rettet mot kunstneres produksjon, slik at kunstnere får mulighet til å skape og utvikle kunsten uavhengig av markedet. Det kan også være virkemidler rettet mot å sikre kunstnere en rimelig inntekt for deres kunstneriske produksjon. Likeledes kan det være virkemidler som er rettet mot utviklingen av kunstneriske kompetanser. De tilbudsfremmende virkemidlene fungerer etter kulturpolitikkens logikker.

-

Markedsutviklende virkemidler har til mål å stimulere til vekst, sysselsetting og økonomi og skape muligheter for merverdi, næringsutvikling, eksport og import. Virkemidlene skal bidra til utvikling av nye markeder eller forbedring av eksisterende markeder ved å redusere risiko, senke kostnader og fremme innovasjon, sikre regulering og infrastruktur og bidra til kompetanseutvikling. De markedsutviklende virkemidlene fungerer etter næringspolitikkens logikker der økonomisk vekst og sysselsetting er hovedmål. Dette står imidlertid ikke i motsetning til at virkemidlene kan være viktige for at kunst av høy kvalitet skapes innenfor rammen av næringsvirksomheten.

-

Kulturbevarende virkemidler skal bevare kulturarven for fremtidige generationer.

Definisjonene er utviklet til denne utredningen av professor Trine Bille, Copenhagen Business School, i samarbeid med utvalget.

14.4.2 Musikknæringens verdikjeder

Mandatet for denne utredningen ber om at utvalget utarbeider en oversikt over pengestrømmer i musikkfeltet tilknyttet økonomien i konsert- og turnévirksomhet, oppdragsvirksomhet, opphavsrettslige vederlag og innspilt musikk. Dette mandatpunktet tydeliggjør at musikkfeltets samlede økonomi består av flere pengestrømmer. Disse tilhører ulike økonomiområder som spiller seg ut i ulike deler av markedet som del av finmaskede og detaljerte systemer.

Som en helhetlig musikkøkonomi, kan pengestrømmer sees i sammenheng dersom de framstilles i en verdikjedemodell. En verdikjedemodell følger aktørene i bransjen og hvordan de er bundet sammen. Aktørene som er involvert i pengestrømmene, fungerer som verdikjedeledd, men koblingene dem imellom varierer mye både fra prosjekt til prosjekt og mellom de ulike pengestrømmene. Behovene for innsats og investering rundt hver pengestrøm er også av svært ulik karakter og størrelse, ut fra hva som er ambisjoner og mål i virksomheten og basert på hvordan pengene flyttes i de ulike delene av markedene. Fordi pengestrømmene i realiteten er svært varierte, vil en verdikjedemodell som forsøker å favne musikkfeltet i helhet, være forenklet og overordnet.

Et alternativ til en verdikjedemodell er å beskrive musikkfeltet det som et verdinettverk, som for eksempel nettverket i samhandlingsmodellen i figur 14.4. I kulturell og kreativ næring skapes verdi gjennom nettverk av aktiviteter, hvor ulike aktører bidrar og samhandler. Aktivitet som faller inn under de skapende, produserende og utøvende leddene, kan også overlappe, og de ulike aktørene er ofte involvert i flere ledd og prosesser.52 Dette er spesielt relevant i en tid hvor digitaliseringen visker ut tradisjonelle skiller mellom skaper og publikum, og musiker- og bransjeinnsats. De siste tiårs musikkbransje framstår mer kompleks, med færre hierarkier og ikke-lineære prosesser. Det er få statiske arbeidsforhold, og mange jobber prosjektdrevet med fleksible relasjoner som endrer seg hyppig.53

Figur 14.4 Samhandlingsmodell av musikkfeltet med illustrert interaksjon mellom aktørene

Modellen viser en klassisk verdikjede for pengestrømmene i musikkfeltet satt sammen med et nettverk som synliggjør interaksjon mellom aktørene i feltet. Både aktører som jobber med innspilt musikk og live-virksomhet er inkludert. Modellen er representativ for musikkfeltet i Viken fylkeskommune.

Kilde: Paulsrud 2022, s. 16

I framstillinger av verdikjedenettverk vil man imidlertid også støte på de samme behovene for forenkling og generalisering som i alle framstillinger av komplekse modeller. I en undersøkelse fra Europakommisjonen fra 2017, bekreftes det også at verdikjedene ikke er drastisk restrukturert til tross for store endringer og mer kompleksitet i bransjens aktørbide.54 Endringene i musikkbransjen er reelle, blant annet som følge av digitalisering, men det er fortsatt behov for grunnleggende innsats i de sentrale verdikjedeleddene. Innsatsene knyttet til skapelse, produksjon, distribusjon og formidling står seg, selv om nye aktører har kommet til, aktører kan ha flere roller, og noen oppgaver robotiseres. Dette samsvarer med innsikt fra andre undersøkelser av den digitale musikkbransjen55 og reiser spørsmål om kunnskapsbehovene i dagens musikkbransje.56 Mer komplekse verdikjeder påvirker også virkemiddelapparatet og vurderinger av hvor tiltak bør settes inn, og hvor effekten av ulike tiltak bør komme. Økt kompleksitet kan utfordre treffsikkerheten til eksisterende virkemidler.57

En klassisk verdikjedemodell kan derfor ha noen fordeler likevel, fordi den viser fram viktige prinsipper for verdiskapingsprosessene i musikk som næring. En svært forenklet pengestrømmodell, som den i figur 14.5, illustrerer hvordan betalinger for musikk forflytter seg i tre ledd.

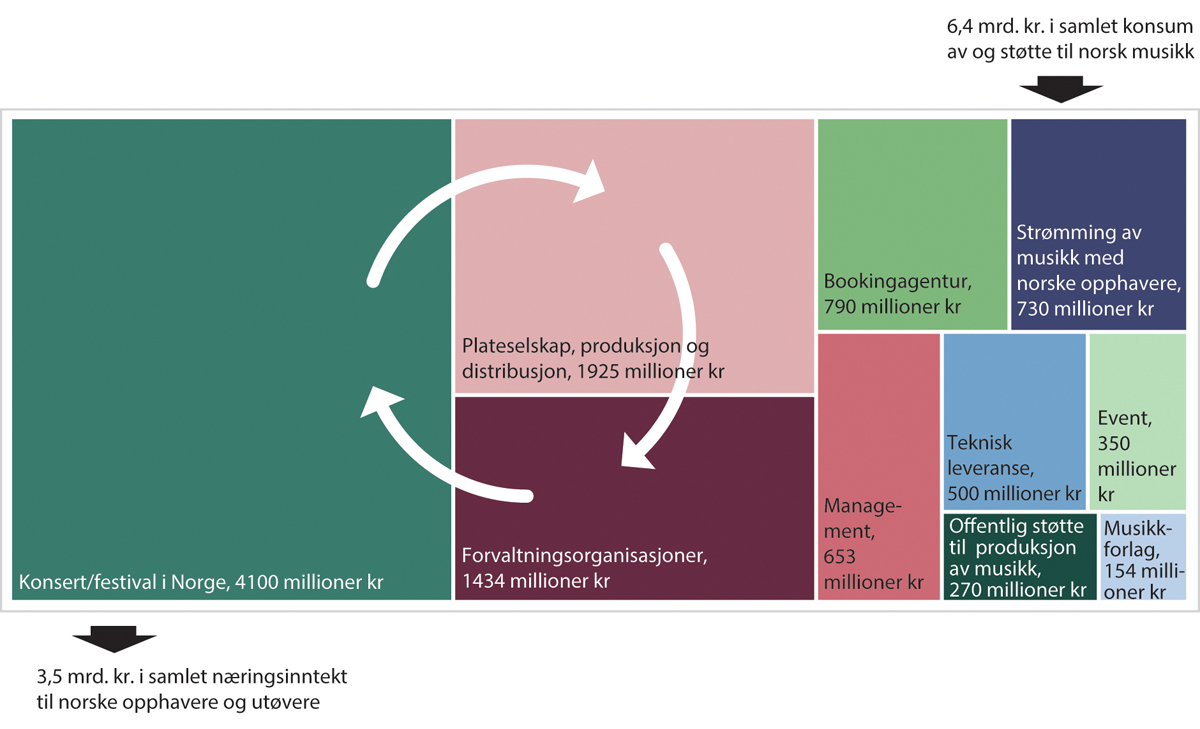

Figur 14.5 Verdikjede fra konsum av musikk til norske opphavere og utøvere

Kilde: Grünfeld mfl. (2025, s. 25)

I modellen følger vi pengene fra dem som kjøper og konsumerer norsk musikk, både i Norge og i utlandet, på høyre side av modellen. Pengestrømmene går via et tannhjulssystem av mellomleddfunksjoner. Her finner vi en rekke aktører, som plateselskaper, musikkforlag, digitale distributører, bookingagenter, management, arrangører, leverandører av teknikk og scene, og andre som driver profesjonell virksomhet av ulik art med musikken som utgangpunkt. Også mellom disse aktørene beveger pengestrømmene seg og utbetales som lønn og overskudd basert på betaling for tjenester de utfører seg imellom, og merverdi skapt med utgangpunkt i musikken. Sluttpunktet i denne modellen er inntektene som norske opphavere og utøvere sitter igjen med (venstre side i figuren).

Figur 14.6 er en verdiskapingsmodell som beskriver leveranser mellom aktørene i verdikjeden. Modellen er en revidert utgave av verdiskapingsmodellen som ble laget i av Eidsvold-Tøien mfl. i en rapport om digitalisering av musikkbransjen.58 Modellen presenterer en analytisk struktur for å forstå hvordan verdiskaping skjer når spesifikke tjenesteleveranser, pengestrømmer og avtaler forflytter seg i musikkbransjen via ulike verdikjedeledd.

Figur 14.6 Verdiskapingsmodell

Kilde: Grünfeld, Karttinen, Molde, Eidsvold-Tøien, Gaustad og Aasen 2025, s. 28

Modellen er utførlig beskrevet i rapporten som utvalget har bestilt som kunnskapsgrunnlag for utredningen.59 Vi gjengir derfor kun en forenklet forklaring her og beskriver pengestrømmene som går gjennom verdikjeden i kapittel 15 og musikkbransjeaktørenes innsats og funksjoner i kapittel 16.

Linjen som går horisontalt øverst i modellen, er en standard verdikjede. Prosessene som er sortert på dette overordnede nivået, synliggjør hva som skal til for å skape verdi i musikknæringen. Musikken må skapes, framføres, produseres, distribueres og til sist nå et sluttmarked, men det er stor variasjon i hva som ligger i praksisene, avhengig av hvilken musikk det er snakk om, og hvilke aktører som er involvert. I hvert verdikjedeledd kreves en innsats utført av sentrale aktører. Disse har ulike funksjoner, som i figur 14.6 også er sortert i ulike aktørgrupper (vertikalt til venstre i modellen). Aktørgruppene defineres etter hvilken funksjon aktøren har, og når innsatsen foreligger i verdiskapingsprosessen. Aktørgrupper i denne modellen er eiere og utviklere av åndsverk, rettighetsadministrerende aktører, primæraktører og støttefunksjoner. I hver av disse aktørgruppene finnes individer, organisasjoner, bedrifter og selskaper som jobber med musikk. Innsatsene kan overlappe og flyte mellom verdikjedeleddene i både horisontal og vertikal akse. Det vil si at det ikke er uvanlig at en aktør kan være både eier av åndsverk og primæraktør samtidig, eller både primæraktør og støttefunksjon i samme virksomhet. Mange aktører sprer også sin innsats og er involvert i aktiviteter utover flere verdikjedeledd fra skapelse og produksjon (for eksempel komponister, musikere og produsenter), via distribusjon og formidling, salg og merutnyttelse (for eksempel plateselskap, musikkforlag, bookingselskaper, managere, konsertarrangører, plattformtjenester mfl.), til opplevelse og bruk (publikum og andre sluttbrukere).

Underveis i verdikjeden utveksles varer og tjenester mellom aktørene basert tilbud og etterspørsel. Målet er å skape økonomisk merverdi rundt musikkproduktet basert på bransjeaktørenes innsats, som samtidig er grunnlaget for sysselsetting i musikkbransjen.

Aktørene i verdikjedene er knyttet sammen av avtaler og bindinger av relasjonell, økonomisk og juridisk art. Disse definerer rolle- og ansvarsfordeling og innsats og utbytte i verdiskapingen med avgjørende betydning for fordelingen av pengestrømmer. I tillegg til rettighetskompetanse er derfor avtale- og forhandlingskompetanse viktig i musikkbransjen.

Overordnet samsvarer verdiskapingsmodellen (figur 14.6) med tredelingen i tannhjulsmodellen (figur 14.5). Modellene synliggjør at musikkbransjens tredelte innsatsfordeling er sammenlignbar med hvordan verdiskaping, sysselsetting og økonomisk vekst foregår i andre næringer. Dette erkjenner også Nærings- og fiskeridepartementet.60 Musikknæringen har mange fellestrekk med andre næringer, og aktørene i kreativ næring møter mange av de samme utfordringene som andre næringsaktører gjør i utvikling og vekst. Dette begrunner at musikknæringen til en viss grad kan fungere under det ordinære virkemiddelapparatet for næringslivet i Norge, som er bygd opp etter prinsippet om næringsnøytrale innretninger av ordninger og tilskudd.

Samtidig har musikkbransjen og kreativ næring for øvrig noen særtrekk som må forstås og anerkjennes for å identifisere hvordan næringen skiller seg fra andre næringer. Særtrekkene påvirker innsatsen i verdikjedene og mulighetene for verdiskaping, og dermed også virkemiddelbehovet. Et viktig særtrekk går ut på at relasjonene i verdikjeden ofte er arrangert i prosjektbaserte oppdrag.

Arbeidet er dessuten ofte tuftet på kreativ innsats som veksler i faser mellom å skape, produsere og formidle. Dette danner utgangpunkt for en temmelig variert musikerhverdag, og i tillegg en syklisk økonomi. Alle de ulike fasene er viktige i verdiskapingen, men har ulikt ressursbehov og inntjeningspotensial. Dette betyr at økonomien for mange av aktørene i realiteten er vekslende mellom skapende perioder og formidlende perioder.61 Et typisk eksempel er vekslingen mellom en innspillingsperiode i studio med musikk- og plateproduksjon og en turnéperiode med konsertformidling.

Deler av investeringene i musikken skjer på et tidlig stadium, der det er usikkert om satsingen vil gi økonomisk gevinst. Dette skaper uforutsigbarhet og en usikkerhet som forsterkes av at kapitalgrunnlaget er svakt i oppstartsfasen. I tillegg bygger deler av innsatsen på verdien av immaterielle rettigheter, som kan være krevende å måle. For å kunne se og realisere verdiskapingspotensialet i slike rettigheter, kreves det gjerne et langsiktig perspektiv.

Til sammen er dette noen særtrekk ved musikknæringens verdiskaping som bidrar til uforutsigbarhet når det gjelder etterspørsel, skalering og eksportmuligheter, og det stiller krav til særforståelse i virkemiddelutviklingen.

Verdiskapingen i musikknæringen påvirkes dessuten av flere generelle faktorer, inkludert demografiske endringer, den grønne omstillingen, globalisering, digitalisering og teknologisk utvikling.62 Slike drivkrefter påvirker alle næringer, men musikkbransjen har ved flere anledninger vist seg å bli særlig rammet. Et tydelig eksempel er det digitale skiftet, der musikkbransjen gikk i front for en rekke utviklingstrekk. Dette endret infrastrukturen i bransjen, med konsekvenser for nesten alle deler av verdikjeden, spesielt innen områdene opphavsrett og innspilt musikk. Et annet eksempel er koronapandemien, som viste hvor sårbar verdiskapingen var når det gjaldt levende musikk. Pandemien avdekket også at virkemiddelapparatet i liten grad var tilpasset hele verdikjedens behov i en slik krisesituasjon.63

14.5 Oppsummering

Kapittel 14 har gitt en introduksjon til musikk som næring i Norge. Det har vist hvordan musikknæringen tar utgangspunkt i menneskers skaperglede og musikkens dobbelte verdi som både kunstnerisk uttrykk og som økonomisk aktivitet. Det næringsbaserte musikkfeltet rommer et mangfold av aktører, fra enkeltpersonforetak til større selskaper som opererer i ulike markeder og verdikjeder, både nasjonalt og internasjonalt.

Et historisk tilbakeblikk viser at musikk har vært en del av økonomisk utveksling i århundrer, fra hoffmusikere og kirkebestillinger til utviklingen av noter, instrumenter og lydopptak. Teknologiske skifter har opp gjennom tiden vært avgjørende for utviklingen av moderne musikknæring.

Kapittelet drøfter videre hvordan musikk som næring utfordrer tradisjonelle sektorgrenser mellom kultur- og næringspolitikk. Musikkfeltet havner ofte i en gråsone i virkemiddelapparatet, noe som vitner om at det er behov for bedre tilpassede ordninger som anerkjenner både kunstnerisk og kommersiell verdi.

Det har vært en rekke politiske satsinger på kulturell og kreativ næring fra årtusenskiftet og fram til i dag. I presentasjonen av disse synliggjøres en vedvarende politisk interesse, men også manglende gjennomføring og koordinering.

Kapittelet gjennomgår grunnlaget for musikknæringens organisering ved å definere relevante sider av markedet og presentere modeller for å forstå verdiskapingen i musikknæringen. Kapittelet konkluderer med at det er et betydelig uforløst potensial i norsk musikknæring, eller det utvalget omtaler som et potensialsvinn, men ser det her i sammenheng med hvilket potensiale musikken har i det næringsbaserte musikkfeltet. For å realisere potensialet kreves en helhetlig politikk som forener kultur- og næringslogikker, og som legger til rette for bærekraftig vekst, eksport og profesjonalisering i hele verdikjeden. Kapittelet danner grunnlag for den videre utredningen av musikknæringen i Norge og dens potensialer.

15 Pengestrømmer

Gjennom verdikjeden vi presenterte i kapittel 14 er målet å skape økonomisk verdi basert på musikk og samtidig skape vekst og sysselsetting i feltet. Parallelt med musikken strømmer penger gjennom verdikjedeleddene. Pengestrømmer defineres som ulike aktørers betalinger for lytting eller bruk av musikk samt betaling for tjenester som aktørene i verdikjeden utfører for hverandre. Pengestrømmene danner grunnlaget for inntekten til dem som skaper og framfører musikk, så vel som til resten av musikkbransjens aktører. Pengestrømmene er derfor byggesteinene i musikkøkonomien.64 Byggesteinene står på et fundament av musikkrettigheter. Rettigheter definerer eierskapet til musikken og er nøkkelen til hvordan økonomisk utveksling og fordeling skjer internt i hver pengestrøm. Verdiskapingen skjer med utgangpunkt i musikk som rettighetsbeskyttet innhold. Musikkøkonomien er derfor i stor grad definert som en rettighetsøkonomi. I tillegg kommer alle de produktene og tjenestene som skapes basert på musikken.

Figur 15.1 Neon Festival i Trondheim

Bildet viser et folkehav foran to massive utendørsscener med skjermer, lysrigg, lydutstyr under en konsert med Alan Walker i 2023. I bakgrunnen sees flere bygninger i Trondheim by og været er klart og lettskyet.

Foto: Per Ole Hagen.

I dette kapittelets oversikt over pengestrømmer tar vi for oss hele verdikjeden, fra skapelse til konsum av musikk. Leveransene av tjenester mellom aktørene i verdikjeden utføres i tråd med et stort og sammensatt avtaleregime, både i Norge og internasjonalt.65 Rettighetskompetanse ligger til grunn for store deler av profesjonell musikkvirksomhet.

Grünfeld mfl. gjør en grovinndeling av pengestrømmene i musikkfeltet i syv grupper.66 Her gjengir vi dem i noe utvidet form.

-

Vederlag omfatter opphavsrettslige inntekter som styres gjennom det kollektive rettighetssystemet for å sikre inntekt til rettighetshavere på grunnlag av åndsverkloven. Norske forvaltningsorganisasjoner som TONO/NCB og Gramo krever inn penger fra ulike grupper basert på bruk av musikk og fordeler pengene videre til opphavere og utøvere. Dette omfatter også inntekter knyttet til vederlag for kopiering av noter og sangbøker, inntekter fra avtalene i videresendingssektoren67 og fra privatkopiering samt inntekter på grunnlag av avgifter på ikke-vernet musikk, for eksempel tradisjonsmusikk og musikk som har falt i det fri. En del av vederlagsinntektene går med til å betale for tjenester som rettighetsorganisasjonene, musikkforlagene, agenter og andre tilbyr for å sikre at disse pengestrømmene faktisk blir betalt inn. Vederlagsbetalinger er lovbestemte kompensjoner etter opphavsretten.

-