2 De økonomiske utsiktene

2.1 Konjunktursituasjonen

2.1.1 Internasjonalt

Siden i høst har store handelspolitiske omveltninger endret utsiktene for internasjonal økonomi. USAs økte tollsatser, andre lands mottiltak og stor usikkerhet gir negative ringvirkninger. De mest dramatiske tolløkningene er satt på pause, men den gjennomsnittlige tollsatsen på import til USA har likevel ikke vært høyere siden mellomkrigstiden, se boks 2.1. Handelsspenninger og usikkerhet har gitt utslag i finansmarkedene. Samtidig skaper høy statsgjeld i mange land finansiell sårbarhet, særlig sammen med høye renter. IMF peker på forhøyet risiko for finansiell ustabilitet. Utviklingen preges også av sikkerhetspolitiske forhold, med krig, stormaktrivalisering og konflikter som kan eskalere. Dette har både store menneskelige kostnader og negativ påvirkning på verdensøkonomien.

Boks 2.1 Status i handelskonfliktene

Amerikansk handelspolitikk går gjennom et historisk skifte. Den gjennomsnittlige effektive tollsatsen på USAs vareimport anslås nå til om lag 18 pst., etter flere tiår med en gjennomsnittlig tollsats rundt 2-3 pst., se figur 2.1. Det er høyt i internasjonal sammenheng, og for USA må man tilbake til mellomkrigstiden for å finne tilsvarende satser. Så langt innebærer de amerikanske tolløkningene at nær alle land står overfor forhøyede satser på store deler av sin eksport til USA, se oversikt under. Noen land har innført mottiltak.

Status for amerikanske tollsatser

-

Nær alle land er ilagt 10 pst. «gjensidig toll». Tollsatsen kommer i tillegg til eventuelle eksisterende tollsatser. Det er gitt unntak for visse varer, inkludert kobber, halvledere, energivarer, trelast og en del kritiske mineraler. Forhøyede, land-spesifikke satser for nær 60 land er også annonsert, men foreløpig utsatt til tidlig i juli.

-

Norge er ilagt en sats på 15 pst. hvorav 5 prosentenheter er utsatt til tidlig i juli. Deler av Norges eksport omfattes av unntakene, blant annet energivarer. Samtidig er det varslet at det kan bli økt toll også på noen av de unntatte varene.

-

Canada står overfor toll på over halvparten av sin eksport til USA. Energivarer og kaliumkarbonat er ilagt 10 pst. toll. Andre deler står overfor en sats på 25 pst. Eksport omfattet av handelsavtalen mellom USA, Canada og Mexico (USMCA) er unntatt. Toll mot Canada er begrunnet med en nasjonal krise knyttet til illegal immigrasjon og innførsel av fentanyl.

-

Mexico står overfor toll på 25 pst. på anslagsvis halvparten av sin eksport til USA. Øvrig eksport er omfattet av handelsavtalen USMCA og er så langt unntatt. Også de økte tollsatsene mot Mexico er begrunnet med en nasjonal krise knyttet til illegal immigrasjon og innførsel av fentanyl.

-

Kina står overfor en tilleggstoll på 30 pst. på store deler av sin eksport til USA. Av denne satsen er 20 prosentenheter begrunnet med en nasjonal krise knyttet til innførsel av fentanyl og de resterende 10 prosentenhetene med «gjensidighet». En forhøyet land-spesifikk sats som vil bringe tilleggstollen opp til 145 pst. ble utsatt med 90 dager fra 12. mai. Tilleggstollen kommer på toppen av toll fra tidligere, inkludert den innført under Trumps første periode.

-

Alle land står overfor 25 pst. tilleggstoll på eksport av stål og aluminium til USA. Et bredt spekter av varer som inneholder stål og aluminium er også ilagt toll. Anslag antyder at slike «avledede produkter» alene utgjør om lag 4,5 pst. av amerikansk import. Tollen begrunnes med hensynet til nasjonal sikkerhet.

-

Alle land står overfor 25 pst. tilleggstoll på biler, med særregler for handelen med Canada og Mexico. Biltollen begrunnes med hensynet til nasjonal sikkerhet.

-

Land som kjøper venezuelansk olje kan ilegges tilleggstoll på 25 pst. på eksport til USA.

-

USA har innledet undersøkelser av hvorvidt import av visse varer truer den nasjonale sikkerheten i USA. Slike undersøkelsen tar tid, men vil kunne føre til innføring av nye tollsatser i løpet av i år eller neste år. Blant varene som er gjenstand for pågående undersøkelser inngår tømmer og trevirke, kobber, halvledere, farmasøytiske varer og kritiske mineraler.

-

I tillegg til å innføre en rekke tollavgifter, har den amerikanske administrasjonen kunngjort at det vil innføres en avgift på internasjonale skipsfartstjenester. Avgiften legges på seilaser til USA og rammer i) skip eid eller operert av kinesiske rederier og skipsoperatører som anløper amerikansk havn, ii) kinesiskbyggede skip som anløper amerikansk havn og iii) bilfrakteskip. Avgiften vil tre i kraft fra 14. oktober i år. Innen tre år vil anløp av utenlandske skip for frakt av LNG også stå overfor restriksjoner.

Status for gjengjeldelse

-

Canada har innført 25 pst. toll på deler av sin import fra USA, inkludert på biler, stål og aluminium. Tollen er dels et svar på de spesifikke tollsatsene USA har innført mot Canada, dels et svar på USAs universelle toll på stål og aluminium, og på biler.

-

Kina har innført 10 pst. tilleggstoll på all import fra USA. En forhøyet sats på 125 pst. er utsatt med 90 dager fra 12. mai. Tollavgiften kommer på toppen av toll innført tidligere, inkludert under Trumps første presidentperiode. Eksportkontroll for enkelte kritiske mineraler inngår som tema i diskusjonene mellom de to partene.

-

EU har vedtatt toll på amerikansk import til en verdi av 21 mrd. euro som svar på USAs metalltoll. Tollen er satt på pause til tidlig juli. EU arbeider med mulige mottiltak på den øvrige tollen innført av USA.

Figur 2.1 Effektive amerikanske tollsatser i pst. 1900–2025. Anslag sist oppdatert 12. mai 2025

Kilder: IMF og The Budget Lab at Yale.

Handelskonflikter og usikkerhet reduserer veksten

Handelskonflikter og økt usikkerhet kan føre til lavere økonomisk vekst og høyere inflasjon. For inneværende år har IMF nedjustert anslaget for global vekst med fem tideler og oppjustert inflasjonsanslaget med én tidel. Virkningene varierer mellom land. De vil trolig bli størst for USA, landene som står overfor høyest tollsatser og landene som er økonomisk tett integrert med USA. Allerede før høyere tollsatser ble annonsert, var det ventet at veksten i USA skulle avta noe, etter flere år med sterk utvikling. I fjor vokste amerikansk BNP med 2,8 pst., mens veksten anslås til 1,8 pst. i år og 1,7 pst. neste år. Det er likevel høyt nok til at arbeidsledigheten i USA bare anslås å øke marginalt, se figur 2.2.

Figur 2.2 Arbeidsledighet i pst. av arbeidsstyrken. Glidende tremåneders gjennomsnitt. Jan. 2019–mar. 2025.1 Årsanslag for 2025 og 2026

1 AKU-ledighet. Siste observasjon februar for Storbritannia og april for USA.

Kilder: Statistikmyndigheten SCB, Statistisk sentralbyrå, Eurostat, U.K. Office for National Statistics, U.S. Bureau of Labor Statistics og IMF.

For Europa ser utslagene av handelskonfliktene foreløpig ut til å bli mindre enn i USA. Den sikkerhetspolitiske utviklingen har samtidig ført til at europeiske land ruster opp militært. Høyere forsvarsutgifter vil i noen grad motvirke de negative effektene tolltiltakene har på den økonomiske aktiviteten. BNP-veksten i euroområdet var 0,7 pst. i fjor. Vekstutsiktene var i utgangspunktet svakere for Europa enn for USA, blant annet på grunn av svak utvikling i energiintensiv industri og bilindustrien. Veksten ventes nå å øke moderat og anslås til 0,8 pst. i år og 1,2 pst. neste år. Arbeidsledigheten ventes å holde seg stabil, og i flere land vil reallønnsvekst og lavere rentenivå gi oppgang i investeringer og konsum. I svensk økonomi, hvor utviklingen har vært svak de siste årene, anslås det et tydelig omslag og høyere BNP-vekst.

Kinesisk BNP-vekst tynges fortsatt av nedgang i eiendomssektoren og svak vekst i privat konsum, mens eksportvekst og ekspansiv økonomisk politikk har bidratt til å holde veksten oppe. Med deler av de amerikanske tolløkningene satt på pause, er Kina det landet som foreløpig ilegges de høyeste tollsatsene på eksport til USA. BNP-veksten var i utgangspunktet ventet å bare avta litt, men ventes nå å falle klart fra 5,0 pst. i fjor til 4,0 pst. i år og neste år, som følge av økt toll og usikkerhet.

Inflasjonen anslås å avta videre, men kan løftes av økte tollsatser

På tvers av land har inflasjonen kommet ned det siste året, men nedgangen har til dels stoppet opp, og i enkelte land har inflasjonen økt. Høyere tollsatser vil trolig bidra til å trekke opp prisene, særlig i land der satsene øker mye. Prisveksten på tjenester avtar, men er fortsatt høy og vil trolig holdes oppe av lønnsveksten. For våre handelspartnere samlet forventes prisveksten fortsatt å falle både i år og neste år, se figur 2.3 og tabell 2.1. Økt politisk usikkerhet og handelshindringer har gitt et hopp i inflasjonsforventingene, og inflasjonen i USA ventes å avta vesentlig langsommere enn tidligere lagt til grunn. I Sverige har lavere energipriser, svak lønnsvekst og lavere økonomisk aktivitet trukket prisveksten ned raskere enn i andre land. Konsumprisene i euroområdet anslås å gå ned til inflasjonsmålet på 2 pst. neste år.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før, der ikke annet er angitt

|

2024 |

2025 |

2026 |

|

|---|---|---|---|

|

Bruttonasjonalprodukt: |

|||

|

Handelspartnerne1 |

1,6 |

1,7 |

1,8 |

|

Euroområdet |

0,7 |

0,8 |

1,2 |

|

USA |

2,8 |

1,8 |

1,7 |

|

Storbritannia |

0,9 |

1,1 |

1,4 |

|

Sverige |

0,6 |

1,9 |

2,2 |

|

Japan |

0,1 |

0,6 |

0,6 |

|

Kina |

5,0 |

4,0 |

4,0 |

|

Konsumpriser 2 : |

|||

|

Handelspartnerne3 |

2,8 |

2,6 |

2,2 |

|

Euroområdet |

2,4 |

2,1 |

1,9 |

|

USA |

3,0 |

3,0 |

2,5 |

|

Storbritannia |

2,5 |

3,1 |

2,2 |

|

Sverige (KPIF) |

1,9 |

2,5 |

1,9 |

|

Kina |

0,2 |

0,0 |

0,6 |

|

Arbeidsledighet 4 : |

|||

|

Handelspartnerne5 |

5,4 |

5,2 |

5,1 |

|

Euroområdet |

6,4 |

6,4 |

6,3 |

|

USA |

4,0 |

4,2 |

4,2 |

|

Storbritannia |

4,2 |

4,5 |

4,4 |

|

Sverige |

8,4 |

8,2 |

8,0 |

|

Kina |

5,1 |

5,1 |

5,1 |

|

Memo: |

|||

|

BNP-vekst i verdensøkonomien |

3,3 |

2,8 |

3,0 |

1 Norges 25 viktigste handelspartnere veid sammen med sine respektive andeler av norsk eksport av varer utenom olje og gass.

2 Norges 25 viktigste handelspartnere veid sammen med sine respektive andeler av norsk import av varer utenom skip, oljeplattformer og råolje.

3 AKU-ledighet. I prosent av arbeidsstyrken.

Kilder: IMF, OECD, Eurostat og Riksbanken.

Figur 2.3 Tolvmånedersvekst i konsumpriser i pst. Jan. 2019–apr. 20251. Årsanslag for 2025 og 2026

1 Siste observasjon mars for euroområdet og Storbritannia.

Kilder: Statistisk sentralbyrå, U.K. Office for National Statistics, Eurostat, U.S. Bureau of Labor Statistics, Statistikmyndigheten SCB, IMF og Riksbanken.

Fortsatt noe nedgang i styringsrenter

Styringsrentene har kommet ned i løpet av det siste året, se figur 2.4, etter at de ble satt markert opp i møte med høyere inflasjon i 2022 og 2023. Markedene forventer at rentene skal videre ned både i USA og euroområdet i år. Hvor mye rentene kommer ned, er likevel svært usikkert. Den amerikanske sentralbanken venter at administrasjonens handelspolitikk vil redusere veksten og øke inflasjonen. En slik situasjon gir krevende avveiinger i pengepolitikken. Svekkede vekstutsikter kan tilsi ytterligere rentekutt, mens økt inflasjon som følge av høye tollsatser trekker i motsatt retning.

Figur 2.4 Styringsrenter. 1. jan. 2021–12. mai 2025

Kilder: Federal Reserve, Den europeiske sentralbanken, Bank of England, Riksbanken og Norges Bank.

2.1.2 Norge

Her hjemme er aktivitetsveksten på vei opp. Lav arbeidsledighet, fortsatt sysselsettingsvekst og god reallønnsvekst tilsier økt aktivitet fremover. Vekstanslaget er lavere enn til nasjonalbudsjettet. Det skyldes i hovedsak at oppgangen i boliginvesteringene ventes å komme litt senere. For norsk økonomi kommer virkningen av handelskrigen først og fremst gjennom svakere vekst i verdensøkonomien. Spesielt betyr utviklingen i europeiske økonomier mye, fordi de er våre største eksportmarkeder. Selv om Norge ikke innfører høyere tollsatser, kan høye tollmurer i andre land løfte den importerte prisveksten. Økt tilbud av varer til det europeiske markedet, for eksempel fra Asia, kan trekke i motsatt retning. Sammenlignet med nasjonalbudsjettet er anslaget for prisveksten i år og neste år omtrent uendret. Usikkerheten om de økonomiske utsiktene er større enn normalt, i lys av endrede og uavklarte betingelser for internasjonal handel og stor usikkerhet om den videre utviklingen i verdensøkonomien.

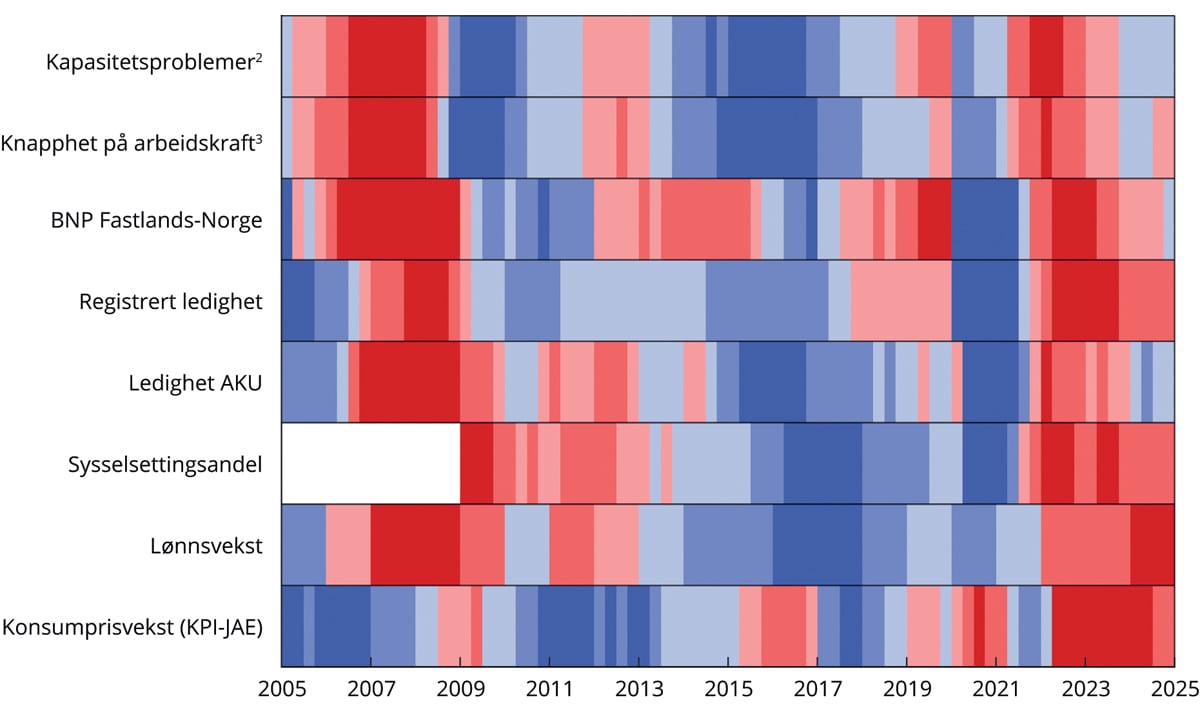

Kapasitetsutnyttingen er nær normal

Lav vekst de siste årene har bidratt til at kapasitetsutnyttingen i norsk økonomi har avtatt, etter konjunkturtoppen i 2022. Kapasitetsutnyttingen kan vurderes på bakgrunn av ulike økonomiske indikatorer, blant annet for arbeidsmarkedet, BNP-veksten og inflasjonen, som vist i figur 2.5. Lav vekst de siste årene gjenspeiles i kjøligere farger i figuren. Flere av indikatorene er nær sine historiske gjennomsnittsverdier, mens både lønns- og prisveksten fremdeles er høyere. En samlet vurdering av indikatorene tilsier at konjunktursituasjonen nå er nær normal.

Figur 2.5 Utvalgte indikatorer for kapasitetsutnyttelsen i norsk økonomi.1 1. kv. 2005–4. kv. 2024

1 Røde farger er et tegn på høykonjunktur med press i økonomien, mens blå farger er et tegn på lavkonjunktur og ledig kapasitet. Fargeskalaen reflekterer hvor stort gapet er, eller hvor stort avviket fra gjennomsnittet for den aktuelle indikatoren er. De mørkeste fargene representerer den tredjedelen av observasjonene med størst positivt og negativt avvik. Indikatorene er målt som avviket fra gjennomsnittet i perioden figuren viser, der observasjoner fra pandemiårene 2020 og 2021 er tatt ut. Unntaket er prisveksten, som er målt som avvik fra inflasjonsmålet, og BNP som er målt som avviket fra en enkel trend. Det innebærer at det ikke er justert for den unormalt lave aktivitetsutviklingen gjennom pandemien. Trenden er estimert ved hjelp av Hodrick-Prescott-filter, der glattingsparameteren er satt til 40 000.

2 Kapasitetsproblemer viser til andelen av kontaktbedriftene i Norges Banks regionale nettverk som vil ha henholdsvis noen eller betydelige problemer med å øke produksjonen/salget uten å sette inn flere ressurser.

3 Knapphet på arbeidskraft viser til andelen av kontaktbedriftene i Norges Banks regionale nettverk som svarer at knapphet på arbeidskraft begrenser produksjonen/salget.

Kilder: Norges Bank, Statistisk sentralbyrå, Nav og Finansdepartementet.

Etterspørselen etter arbeidskraft er fortsatt høy, og beholdningen av ledige stillinger har holdt seg oppe på et høyt nivå så langt i år. Andelen bedrifter som melder om knapphet på arbeidskraft er nær det historiske gjennomsnittet. Den registrerte ledigheten økte noe i 2023 og 2024, men er fremdeles lav, og godt under gjennomsnittet siste 20 år. Arbeidsledigheten målt ved Arbeidskraftundersøkelsen (AKU) har økt noe mer. Mye av denne økningen kan knyttes til personer som søker arbeid ved siden av skole eller studier.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis endring fra året før, der ikke annet er angitt. Anslag nå og fra Nasjonalbudsjettet 2025 (NB25)

|

2024 |

2025 |

2026 |

||||

|---|---|---|---|---|---|---|

|

Mrd. kroner1 |

NB25 |

Nå |

NB25 |

Nå |

||

|

Privat konsum |

2 043 |

1,2 |

2,6 |

2,1 |

2,5 |

2,4 |

|

Offentlig konsum |

1 184 |

2,4 |

2,1 |

3,1 |

1,2 |

1,2 |

|

Bruttoinvesteringer i fast kapital |

1 137 |

-1,9 |

1,9 |

0,2 |

1,8 |

1,3 |

|

Herav: Oljeutvinning og rørtransport |

253 |

9,6 |

-1,0 |

1,0 |

-7,0 |

-8,0 |

|

Bedrifter i Fastlands-Norge |

423 |

-3,3 |

0,9 |

2,5 |

0,8 |

2,9 |

|

Boliger |

170 |

-19,1 |

12,1 |

-6,5 |

13,7 |

12,0 |

|

Offentlig forvaltning |

285 |

3,5 |

-0,3 |

0,4 |

2,3 |

0,5 |

|

Etterspørsel fra Fastlands-Norge2 |

4 105 |

0,2 |

2,5 |

1,9 |

2,4 |

2,4 |

|

Herav: Offentlig etterspørsel |

1 469 |

2,6 |

1,6 |

2,6 |

1,4 |

1,1 |

|

Eksport |

2 472 |

5,7 |

2,5 |

-1,1 |

1,0 |

1,1 |

|

Herav: Råolje og naturgass |

1 176 |

7,5 |

1,5 |

-3,3 |

-2,3 |

0,4 |

|

Eksport fra Fastlands-Norge |

1 121 |

3,7 |

3,4 |

2,6 |

4,4 |

1,7 |

|

Import |

1 750 |

3,7 |

3,0 |

2,2 |

2,9 |

2,5 |

|

Bruttonasjonalprodukt |

5 198 |

2,1 |

2,1 |

0,0 |

1,2 |

1,2 |

|

Herav: Fastlands-Norge |

4 050 |

0,6 |

2,3 |

1,8 |

2,1 |

1,6 |

|

Andre nøkkeltall: |

||||||

|

Sysselsetting |

0,6 |

0,7 |

0,7 |

0,6 |

0,7 |

|

|

Arbeidsledighetsrate, registrert (nivå) |

2,0 |

2,2 |

2,1 |

2,2 |

2,1 |

|

|

Arbeidsledighetsrate, AKU (nivå) |

4,0 |

4,1 |

4,1 |

4,1 |

4,1 |

|

|

Årslønn |

5,6 |

4,5 |

4,4 |

4,3 |

4,0 |

|

|

KPI |

3,1 |

3,0 |

2,8 |

2,5 |

2,6 |

|

|

KPI-JAE |

3,7 |

3,2 |

3,0 |

2,7 |

2,6 |

|

|

Råoljepris, USD per fat (løpende priser, nivå) |

80 |

79 |

70 |

75 |

67 |

|

|

Gasspris, USD per MMBtu (løpende priser, nivå) |

10,8 |

11,5 |

13,0 |

9,7 |

10,2 |

|

|

Tremåneders pengemarkedsrente (nivå)3 |

4,7 |

4,3 |

4,5 |

3,5 |

3,8 |

|

|

Importveid kronekurs (I-44)4 |

0,8 |

1,3 |

0,1 |

0,0 |

-0,3 |

|

|

BNP handelspartnerne5 |

1,6 |

1,9 |

1,7 |

- |

1,8 |

|

|

KPI handelspartnerne6 |

2,8 |

2,4 |

2,6 |

- |

2,2 |

|

1 Foreløpige nasjonalregnskapstall i løpende priser. Vekstrater fra dette nivået er angitt i volum.

2 Utenom lagerendring.

3 Tilsvarer prognosen for pengemarkedsrenten fra Norges Banks pengepolitiske rapport 1/25.

4 Positivt tall angir svakere krone.

5 Norges 25 viktigste handelspartnere vektet sammen med respektive andeler av norsk eksport av varer u/olje og gass.

6 Norges 25 viktigste handelspartnere vektet sammen med respektive andeler av norsk import av varer u/skip, oljeplattformer og råolje.

Kilder: Statistisk sentralbyrå, OECD, IMF, internasjonale sentralbanker, nasjonale kilder, Norges Bank, Nav, Reuters, Macrobond og Finansdepartementet.

Fremover ventes veksten i norsk økonomi å ta seg opp, særlig som følge av sterkere vekst i husholdningenes konsum, se figur 2.6. Utsikter til vekst i bedriftsinvesteringene kommer samtidig med at petroleumsinvesteringene slutter å vokse. Økte boliginvesteringer ventes også å bidra til vekst mot slutten av året. Anslagene i denne meldingen innebærer at veksten i BNP for Fastlands-Norge øker fra 0,6 pst. i fjor til 1,8 pst. i år, og blir 1,6 pst. neste år, se figur 2.7. Det er nær anslått trendvekst i økonomien og tilsier at kapasitetsutnyttingen også fremover vil være nær normal.

Figur 2.6 Etterspørselskomponenters bidrag til vekst i fastlands-BNP. Prosentvis årlig volumendring og bidrag i prosentenheter. Anslag for 2025 og 2026

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.7 Fastlands-BNP og sysselsatte personer. Indeks. 4. kv. 2019=100. Sesongjustert. Anslag for 1. kv. 2025–4. kv. 2026

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Prisveksten vil fortsette å avta, men tempoet avhenger av innenlandsk kostnadsvekst

Prisveksten avtok betydelig gjennom fjoråret, se figur 2.8. Nedgangen kom raskere enn de fleste ventet for ett år siden, og raskere enn lagt til grunn i nasjonalbudsjettet. Mye av nedgangen skyldes lavere energipriser enn året før, samt lavere prisvekst på importerte varer. De siste månedene har månedsveksten i konsumprisene vært betydelig høyere enn det som er forenlig med inflasjonsmålet, særlig når man ser bort fra utviklingen i energipriser. I april ble tolvmånedersveksten i konsumprisindeksen (KPI) 2,5 pst. og den underliggende prisveksten (KPI justert for avgiftsendringer og uten energivarer, KPI-JAE) 3,0 pst.

Figur 2.8 Tolvmånedersvekst i KPI og KPI-JAE i pst. Jan. 2015–mar. 2025. Årsanslag for 2025 og 2026

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Samlet er anslaget for prisveksten i år og neste år om lag som til nasjonalbudsjettet. Det legges til grunn at prisveksten avtar gradvis fremover. Innenlandsk kostnadsvekst bidrar til å holde prisveksten over inflasjonsmålet både i år og neste år. Lønnsveksten i fjor ble høyere enn ventet, og anslås å fortsette å være høyere enn det som er forenlig med at prisveksten kommer raskt ned til målet. I tillegg har prisene på husleier og matvarer steget mye. Selv om prisveksten er på vei ned, kan det fortsatt komme midlertidige oppsving i veksttakten. Samtidig er det fortsatt risiko for at prisveksten biter seg fast.

Det er ikke lagt til grunn noen særegne effekter av handelskonfliktene internasjonalt på prisveksten her hjemme. Isolert sett øker tollsatsene prisveksten internasjonalt, men de vil også trekke ned den økonomiske aktiviteten ute, noe som trekker i motsatt retning. I tillegg kan varer som nå møter høyere tollbarrierer i USA, finne nye markeder og bidra til å dempe importert prisvekst i Europa og Norge.

Sysselsettingsvekst og fortsatt lav registrert ledighet

Arbeidsmarkedet har utviklet seg om lag som lagt til grunn i nasjonalbudsjettet. Sysselsettingen har tatt seg opp siden i fjor sommer. Det har vært oppgang i mange næringer, og en god del reflekterer økt sysselsetting blant fordrevne fra Ukraina. Sysselsettingen anslås å øke videre i takt med at aktiviteten i økonomien tar seg opp.

Ledigheten har vært litt lavere enn ventet. I årets tre første måneder har den registrerte ledigheten vært 2,0 pst., ned én tidel fra i fjor høst, se figur 2.9. Den registrerte ledigheten ventes å bli værende på et lavt nivå, litt lavere enn anslått i nasjonalbudsjettet. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.2.

Figur 2.9 Registrerte helt ledige og AKU-ledige som pst. av arbeidsstyrken.1 Sesongjustert. Feb. 2006–mar. 20252

1 Historisk gjennomsnitt for arbeidsledigheten er gjennomsnittet for perioden 2005-2019 og 2022-2024.

Kilder: Statistisk sentralbyrå, Nav og Finansdepartementet.

Lønnsoppgjørene vil kunne gi høy reallønnsvekst

Årslønnsveksten i fjor var på 5,6 pst., fire tideler mer enn ventet til nasjonalbudsjettet. Reallønnsveksten ble på 2,4 pst. Lønnsdannelsen i Norge bygger på frontfagsmodellen hvor sentrale tariffområder i konkurranseutsatt sektor (frontfaget) forhandler først, og hvor lønnsveksten over tid tilpasses frontfagets konkurranseevne. Partene i frontfaget kom i april til enighet om lønnsoppgjøret for 2025, etter mekling. NHO anslår, i forståelse med LO, årslønnsveksten i industrien samlet i NHO-området til 4,4 pst. i år. I denne meldingen legges det til grunn en årslønnsvekst i tråd med den anslåtte rammen. Det tilsier høy reallønnsvekst også i år. De siste tre årene har lønnskostnadsandelen i industrien ligget godt under gjennomsnittet de siste 20 årene, noe som isolert sett gir grunnlag for reallønnsvekst fremover.

Reallønnsvekst bidrar til høyere konsum

Privat konsum tok seg noe opp gjennom fjoråret, etter et fall i 2023. Særlig bidro tjenestekonsumet og nordmenns konsum i utlandet til å øke samlet forbruk. Varekonsumet økte også litt etter to år med nedgang. Vekst i husholdningenes disponible realinntekt på nesten 4 pst. i 2024 la grunnlaget for økt forbruk. Samtidig økte husholdningenes sparing også markert fra 2023 til 2024. Husholdningenes realdisponible inntekter ekskludert aksjeutbytte er likevel lavere enn lagt til grunn i nasjonalbudsjettet, i hovedsak som følge av revisjoner i inntekts- og kapitalregnskapet fra Statistisk sentralbyrå. Sammen med litt høyere konsum de siste årene enn anslått, innebærer det at husholdningene ikke har økt sparingen like mye som tidligere antatt.

Husholdningenes etterspørsel ventes å bli en viktig driver for veksten fremover. I denne meldingen legges det til grunn at fortsatt sterk utvikling i husholdningenes disponible realinntekter, samt høy boligprisvekst, trekker opp konsumet i år og neste år. Renten antas å utvikle seg i tråd med Norges Banks prognose, som innebærer at styringsrenten settes ned i løpet av året. Det legges til grunn et litt høyere rentenivå enn i nasjonalbudsjettet. Sammen med litt svakere inntekts- og formuesutvikling enn ventet, bidrar dette til at anslaget på konsumveksten i år er noe nedjustert siden i høst.

Kronekursen om lag som i høst

Kronekursen, målt ved den importveide valutakursindeksen I-44, svekket seg betydelig frem mot sommeren 2023, men har grovt sett vært relativt stabil siden da, se figur 2.10. I mars styrket kronen seg, særlig mot dollar, men dette snudde etter Trumps annonsering av tollsatser 2. april. Målt ved I-44 er likevel kronen noe sterkere ved inngangen til mai enn i starten av året.

Figur 2.10 Importveid kronekurs (I-44)1. Indeks. 1995=100. 1. jan. 2020–12. mai 2025

1 Aksene er invertert. Lavere verdier betyr svakere kronekurs.

Kilder: Norges Bank og Finansdepartementet.

Fremover legges det til grunn uendret kronekurs. Det gir en litt sterkere krone enn lagt til grunn i nasjonalbudsjettet, men nivået er likevel svakt sammenlignet med årene før pandemien.

Utviklingen ute demper veksten i fastlandseksporten

Eksporten fra fastlandet har økt de siste årene, og i fjor var volumet av fastlandseksporten 18 pst. høyere enn i 2019. Den sterkeste veksten har vært i tjenesteeksporten, blant annet fordi turistnæringen har tatt seg opp igjen etter pandemien. Det har også vært høy vekst i eksporten av verkstedprodukter og metaller. Utviklingen må ses i sammenheng med svekkelsen av kronen, som både har gjort det rimeligere for utenlandske turister å feriere i Norge og styrket konkurranseevnen til norske industribedrifter.

Det anslås at svakere vekst ute demper etterspørselen etter norsk eksport de nærmeste årene. Vekstanslagene for fastlandseksporten er nedjustert siden nasjonalbudsjettet, særlig for neste år.

Omslaget i boliginvesteringene ytterligere utsatt

Boliginvesteringene har falt betydelig de siste to årene, se figur 2.11. Selv om salget av nye boliger har tatt seg noe opp det siste året, ser nedgangen i investeringene ut til å fortsette i inneværende år. Igangsettingstillatelsene økte i mars, men det er for tidlig å konkludere med at bedringen er i gang. For eksempel venter bygge- og anleggsbedriftene i Norges Banks regionale nettverk at igangsettingen først vil ta seg opp mot slutten av året. Anslaget for boliginvesteringene er nedjustert, og det ventede oppsvinget er utsatt sammenlignet med nasjonalbudsjettet. Fremover ventes økt kjøpekraft og etter hvert også lavere rente å bidra til at etterspørselen etter nye boliger fortsetter å øke. Sammen med fortsatt vekst i bruktboligprisene kan det bidra til at igangsettingen tar seg opp igjen. Når omslaget kommer, ventes veksten å bli markert. Dette er i tråd med tidligere erfaring etter sterk nedgang i boliginvesteringene. Se boks 2.2 for nærmere omtale av boliginvesteringene.

Figur 2.11 Bruttoinvesteringer i fast realkapital. Fastlandsnæringer, bolig og petroleum. Mrd. 2022-kroner. 2000–2026. Anslag for 2025 og 2026

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Markedet for brukte boliger har vært preget av høy aktivitet og økte priser, se figur 2.12. Boligprisveksten var unormalt høy rundt årsskiftet, men har avtatt de siste månedene. Veksten må ses i sammenheng med bedret kjøpekraft og forventninger om lavere renter. Trolig har også reduksjonen i utlånsforskriftens krav til egenkapital for boliglån hatt betydning. Egenkapitalkravet ble senket fra 15 til 10 pst. fra 1. januar. Boligprisveksten ventes å bli høyere enn normalt i år og neste år, blant annet som følge av utsikter til solid inntektsvekst og lav boligbygging de siste par årene. Prisene på nye boliger har over lengre tid vokst raskere enn prisene på brukte boliger, og en periode med høyere prisvekst på brukte boliger kan bidra til å redusere prisforskjellene. Det kan bedre balansen i boligmarkedet og bidra til at byggingen tar seg opp igjen.

Figur 2.12 Bruktboligpriser1. Indeks. Jan. 2020=100. Sesongjustert. Jan. 2020–apr. 2025

1 Reelle boligpriser er beregnet ved å deflatere Eiendom Norges serie for sesongjusterte bruktboligpriser med den sesongjusterte konsumprisindeksen (KPI).

Kilder: Eiendom Norge, Eiendomsverdi, Finn.no, Statistisk sentralbyrå og Finansdepartementet.

Vekst i næringsinvesteringene, mens petroleumsinvesteringene avtar neste år

Næringsinvesteringene i fastlandsøkonomien var betydelig lavere i 2023 og 2024 enn lagt til grunn i nasjonalbudsjettet, som følge av revisjoner i nasjonalregnskapet. Målt i faste priser har de ligget over eller nær forrige toppunkt de siste årene. Målt som andel av fastlands-BNP har nivået vært avtakende siden 2019 og var i fjor nær gjennomsnittet siden 2000.

Fremover legges det til grunn moderat vekst i næringsinvesteringene. Store investeringer i kraftforsyning ventes å drive veksten. Bedriftene i Norges Banks regionale nettverk venter at økt kjøpekraft hos husholdningene vil trekke opp aktiviteten og investeringene i varehandelen og i tjenesteytende næringer. Videre vil forsvarsopprustning i Europa trolig bidra til økte investeringer i norsk forsvarsindustri. Effektene på norske næringsinvesteringer av økte tollsatser ventes i første omgang å være begrensede, ettersom det er forholdsvis få bedrifter som eksporterer direkte til amerikanske markeder. I tillegg er det få bedrifter i Norges Banks regionale nettverk som trekker frem at internasjonale handelskonflikter demper investeringsviljen i stor grad.

Petroleumsinvesteringene har økt de to siste årene, men er likevel under toppnivået fra midten av forrige tiår, se figur 2.11. Veksten skyldes at det er mange utbyggingsprosjekter. Dette henger både sammen med flere år med høye petroleumspriser etter pandemien og de midlertidige endringene i skattereglene som ble vedtatt våren 2020. Effekten av de midlertidige skattereglene vil avta etter hvert som prosjektene ferdigstilles og produksjonen starter. Investeringsnivået på norsk sokkel anslås fortsatt å være høyt i inneværende år, men å avta neste år. Dette er i tråd med informasjon fra investeringstellingen til SSB og rapportering fra selskapene til Sokkeldirektoratet. Det er her lagt til grunn at petroleumsinvesteringene øker med 1,0 pst. i år og faller med 8,0 pst. til neste år. Anslagene for de to årene er samlet sett lite endret siden nasjonalbudsjettet. Petroleumssektoren er nærmere omtalt i avsnitt 2.3.

Høyere offentlig etterspørsel i år

Foreløpige nasjonalregnskapstall tyder på at offentlig etterspørsel i 2024 ble høyere enn lagt til grunn i nasjonalbudsjettet i høst. Det skyldes blant annet høyere konsum og investeringer i Forsvaret, samt høyere aktivitet i kommunesektoren enn ventet. Anslaget for offentlig etterspørsel i år er også oppjustert. Det skyldes blant annet høyere anslag for kommunalt konsum som følge av høyere bevilgninger til kommunesektoren i fjor og i år. Se kapittel 3 for omtale av budsjettpolitikken og avsnitt 3.2 for omtale av aktiviteten i kommunesektoren.

2.1.3 Risikobildet

Handelskonflikter er den viktigste risikofaktoren for både norsk og internasjonal økonomi. Det er stor usikkerhet rundt omfanget av og størrelsen på tollsatser og hvordan de vil påvirke vekst, inflasjon og renter i ulike deler av verden. I ytterste konsekvens kan flere land risikere stagflasjon, der økonomisk nedgang er kombinert med høy prisvekst. Motsatt kan økt stabilitet i internasjonal politikk gi høyere vekst enn lagt til grunn.

Den store usikkerheten virker i seg selv negativt på den økonomiske utviklingen. Usikkerhet bidrar til å utsette beslutninger om investeringer og konsum og kan gi uro i finansmarkedene. Urolige finansmarkeder kan gi endringer i finansieringskostnader og påvirke bedrifters og husholdningers tilgang til finansiering. Dette vil også påvirke norske banker, som henter store deler av sin gjeldsfinansiering i utlandet. Samtidig er norske banker solide og lønnsomme. Det gjør det norske finanssystemet godt rustet mot økonomiske tilbakeslag og forstyrrelser i finansmarkedene.

I mange land vil den høye statsgjelden begrense mulighetene til å føre aktiv finanspolitikk i møte med uro og svakere vekst. Dette gjør flere land sårbare for økonomisk tilbakegang. I tillegg vil pengepolitikken stå overfor krevende avveiinger dersom inflasjonen blir høy samtidig som veksten er svak.

For norsk økonomi er nedsiderisikoen særlig knyttet til scenarioer som innebærer tilbakeslag i verdensøkonomien. I boks 2.3. analyseres mulige direkte konsekvenser for norsk økonomi av lavere vekst i internasjonal økonomi. Lavere aktivitetsvekst internasjonalt kan også gi ytterligere nedgang i verdien av Statens pensjonsfond utland (SPU). Nedgang i fondsverdien vil gi mindre finanspolitisk handlingsrom. Dersom EU skulle innføre beskyttelsestiltak som begrenser eksportadgangen for Norge, vil også det kunne ha betydelige konsekvenser for norske eksportbedrifter. Se boks 2.4 for en analyse av mulige virkningskanaler for norsk økonomi av høyere tollsatser på norsk vareeksport.

En annen risikofaktor, som har vært gjeldende en stund, er knyttet til prisveksten. De siste årene har prisveksten kommet ned uten at arbeidsledigheten har blitt høy. Det er likevel fortsatt usikkerhet om hvor lang tid det tar før prisveksten kommer ned til målet. Norge har hatt høyere lønnsvekst enn mange andre land. Høy lønnsvekst gir økt kostnadsvekst for norske bedrifter, som i mange tilfeller veltes over i prisene. Dersom prisveksten tiltar igjen, eller ikke kommer videre ned, kan renten måtte holdes oppe lenger enn lagt til grunn. Det kan i så fall svekke vekstutsiktene, særlig for byggenæringen. Dersom oppgangen i boligbyggingen forsinkes ytterligere, kan både veksten i økonomien og sysselsettingen påvirkes negativt.

Boks 2.2 Nærmere om utviklingen i boliginvesteringene

Fra 2022 til 2024 har boliginvesteringene falt med rundt en tredel, og de anslås å falle ytterligere i år. Fallet henger sammen med lavt nyboligsalg, høyere renter og byggekostnader, samt generelt forhøyet usikkerhet om den videre økonomiske utviklingen. Boliginvesteringene har ofte svingt mye fra ett år til det neste, men utviklingen de siste årene gir den største prosentvise nedgangen siden fallet på nesten 50 pst. fra 1987 til 1993.

Nedgangen i boliginvesteringene har vært større enn ventet av Finansdepartementet og andre prognosemiljøer, som Norges Bank og Statistisk sentralbyrå. Figur 2.13 viser hvordan Finansdepartementets anslag har utviklet seg siden høsten 2022. Etter hvert som foreløpige tall har indikert lavere investeringer enn tidligere anslått, har anslagene blitt nedjustert.

Figur 2.13 Finansdepartementets anslag for boliginvesteringene på forskjellige tidspunkt. Mrd. 2022-kroner. Svart linje viser historisk utvikling

Kilder: Statistisk sentralbyrå og Finansdepartementet.

En årsak til at anslagene har ligget for høyt, er at boliginvesteringene har falt mer enn hva modellerte empiriske sammenhenger tilsier. Finansdepartementet bruker den makroøkonomiske modellen KVARTS i arbeidet med å anslå utviklingen i norsk økonomi. Gitt utviklingen i byggekostnader og boligpriser, tilsier sammenhengene i KVARTS et høyere nivå på boliginvesteringene enn det investeringene faktisk har vært de siste årene.

I tillegg har boliginvesteringene utviklet seg svakere enn hva ledende indikatorer kunne tilsi. Boligprodusentenes statistikk for salg av nye boliger har historisk sett vært en god ledende indikator for igangsettingstillatelsene. Det betyr igjen mye for boliginvesteringene, som i nasjonalregnskapet beregnes primært med utgangspunkt i tall for igangsettingstillatelser. Selv om igangsettingstillatelsene økte noe i mars har hovedbildet det siste året vært at salget av nye boliger har tatt seg opp, uten at igangsettingstillatelsene har fulgt etter, se figur 2.14. Det kan potensielt reflektere at mange av salgene har kommet i prosjekter som allerede var påbegynt, eller at boligbyggerne bruker lengre tid enn normalt på å sette i gang nye prosjekter, til tross for forhåndssalg. Videre indikerer løpende statistikk at boligbyggerne i løpet av 2023 opparbeidet seg en unormalt stor reserve av igangsettingstillatelser som ikke ble brukt da, men at mange av disse har blitt brukt til å sette i gang prosjekter det siste året. Det kan innebære at sammenhengen mellom faktisk aktivitet og igangsettingstillatelser har vært annerledes i 2023 og 2024 enn tidligere. Mens aktiviteten kan være lavere enn tillatelsene tyder på i 2023, kan dette bli omvendt når boligbyggingen først tar seg opp.

Et underliggende behov for flere boliger, særlig i og rundt de store byene, samt utsikter til lavere renter og høyere inntekter for husholdningene, tilsier at igangsettingen kan øke fremover. Anslaget for boliginvesteringene er likevel nedjustert siden nasjonalbudsjettet. Det skyldes at utviklingen i igangsettingene har vært svakere enn ventet det siste halve året. Oppgangen ventes derfor å komme senere enn tidligere lagt til grunn, se nærmere omtale i avsnitt 2.1.

Når oppgangen kommer, er det grunn til å tro at igangsettingen kan øke raskt. Nedgangen i boliginvesteringene har medført lavere sysselsetting i bygge- og anleggsnæringen, men sysselsettingen i næringen er fremdeles høyere enn før pandemien. Det indikerer at næringen har god kapasitet til å øke produksjonen, noe også bygge- og anleggsbedriftene i Norges Banks regionale nettverk melder om. Dette stemmer godt med erfaringer fra tidligere perioder med sterk nedgang i boliginvesteringene, da de har tatt seg raskt opp igjen når utviklingen har snudd.

Sett i sammenheng med nedgangen i boliginvesteringene de siste årene er den anslåtte oppgangen i denne meldingen moderat, se figur 2.15. Anslaget innebærer en forventning om at det gis igangsettingstillatelser til å bygge rundt 20 000 boliger i år og rundt 22 000 boliger i 2026. Dette er godt under årsgjennomsnittet siden 2000 og klart lavere enn beregninger basert på SSBs befolkningsfremskrivinger innebærer for vekst i antall husholdninger.

Endringen i anslaget for boliginvesteringene har hatt stor betydning for den anslåtte utviklingen i BNP for Fastlands-Norge. Dersom vi hadde beholdt anslagene for veksten i boliginvesteringene fra og med tredje kvartal 2024 slik de var i NB25, tilsier beregninger på KVARTS at anslaget for veksten i Fastlands-BNP nå hadde vært 2,6 pst. i år og 1,8 pst. neste år, hhv. 0,8 og 0,2 prosentenhet høyere enn lagt til grunn i denne meldingen, se tabell 2.3.

Figur 2.14 Nyboligsalg (antall) og igangsettingstillatelser (1 000 kvadratmeter). Sum siste tolv måneder. 1. kv. 2010–1. kv. 2025

Kilder: Statistisk sentralbyrå og Boligprodusentene.

Figur 2.15 Antall igangsettingstillatelser for boliger. 2000–2026. 2025 og 2026 er anslag

Kilder: Statistisk sentralbyrå og Finansdepartementet

Tabell 2.3 Avvik fra referansebane med videreføring av anslaget for boliginvesteringene slik det var i Nasjonalbudsjettet 2025. Pst.

|

2025 |

2026 |

|

|---|---|---|

|

Boliginvesteringer |

23,5 |

25,4 |

|

BNP for Fastlands-Norge |

0,8 |

1,0 |

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Som de siste årene har vist, knytter det seg stor usikkerhet til utviklingen i boliginvesteringene. Det er særlig stor usikkerhet om når vendepunktet kommer. Dersom rentenivået blir høyere enn lagt til grunn eller tilliten i norske husholdninger svekkes, kan dette dempe nyboligsalget og boligbyggingen. På den annen side kan oppgangen i salget av nye boliger det siste året slå raskere ut i igangsettingen enn lagt til grunn.

Boks 2.3 Hvordan kan norsk økonomi påvirkes av svakere utvikling internasjonalt?

De siste månedene har mye endret seg i global handelspolitikk. Denne meldingen legger til grunn at handelskonflikter og økt usikkerhet demper veksten internasjonalt og bidrar til noe svakere vekst i norsk økonomi. Det er samtidig større usikkerhet knyttet til anslagene enn normalt. Formålet med denne boksen er å analysere konsekvensene for norsk økonomi av et scenario hvor verdensøkonomien svekkes mer av handelskonflikter enn lagt til grunn i denne meldingen. Det gjøres ved hjelp av den makroøkonomiske modellen KVARTS. Se boks 2.3 for en egen analyse av den isolerte virkningen av høyere toll på norsk eksport.

Høyere tollsatser øker kostnaden ved å flytte varer over landegrenser og reduserer veksten i verdensøkonomien. I tillegg til at varene produseres mindre kostnadseffektivt, øker prisene forbrukerne møter. Det kan føre til stagflasjon, dvs. en situasjon med høy inflasjon og stagnerende økonomisk vekst. Stagflasjon innebærer krevende avveiinger i pengepolitikken mellom å støtte økonomien og forhindre at inflasjonen blir for høy. Endret og skiftende handelspolitikk medfører også stor usikkerhet i seg selv, som kan føre til at investeringsbeslutninger utsettes, husholdningene øker sparingen og uro i finansmarkedene. Slik uro kan øke finansieringskostnader, gi fall i formuespriser eller store bevegelser i kronekursen og slik redusere den økonomiske veksten ytterligere.

Konsekvenser for norsk økonomi på kort sikt

I beregningene er det antatt at aktivitetsutviklingen hos våre handelspartnere i år blir nær 1 pst. lavere enn i referansebanen og 1,5 pst. lavere neste år. Det alternative vekstforløpet tar utgangspunkt i scenarioer fra IMFs World Economic Outlook (April 2025), der IMF antar:

-

Eskalering av handelskonflikter: Mellom USA og Kina antar IMF en eskalering utover tollsatsene annonsert per 2. april, i form av en ytterligere økning på 50 prosentenheter på all import fra Kina, som Kina i sin tur gjengjelder på amerikanske varer.1 Mellom USA og alle andre land antas det at de ulike landene svarer på tollsatsene USA annonserte 2. april med å innføre, eller øke, egne tollsatser med samme sats. Det antas videre at USA svarer på dette med å doble tollsatsen annonsert 2. april på alle disse landene.

-

Økt usikkerhet om makroøkonomisk politikk: Regioner som er mer utsatt for tarifftiltak, eller der handel utgjør en større andel av aktiviteten, opplever større usikkerhet.

-

Strammere finansielle forhold: Økte tollsatser og større usikkerhet utløser en innstramming i finansielle forhold og fall i aktivapriser som varer i to år.

I IMFs analyse er det store forskjeller i utslagene i aktiviteten mellom land. USA og Kina rammes hardest, mens de direkte effektene av økte tollsatser i euroområdet er begrenset. For euroområdet er det særlig effektene av økt usikkerhet om den makroøkonomiske politikken som trekker veksten ned, sammen med strammere finansielle forhold, som økte finansieringskostnader og strammere kredittilbud.

Virkningene på norsk økonomi fanges opp gjennom å bruke BNP-utslagene i IMFs scenario til å anta en svakere utvikling i etterspørselen etter norske eksportvarer. Det får konsekvenser for norsk økonomi gjennom redusert inntjening og sysselsetting i eksportnæringene, som gir lavere lønnsvekst gjennom den norske modellen for lønnsdannelse. Med lavere kjøpekraft vil husholdningene redusere konsumet, og det bidrar etter hvert også til å trekke ned næringsinvesteringene. Beregningene tilsier at aktiviteten i norsk økonomi kan falle med nær 0,5 pst. sammenlignet med referansebanen i løpet av de neste årene, se tabell 2.4.

Sammenlignet med effektene på euroområdet i IMFs scenario, er påvirkningen på norsk økonomi mindre i denne beregningen. Samtidig er det her antatt at renten og kronekursen holdes uendret, mens det i IMFs øvelse er antatt strammere finansielle forhold. Hvordan økte tollsatser påvirker rentenivået i Norge er uklart, ettersom høyere tollsatser og svakere vekst trekker i ulike retninger. Tilsvarende kan strammere finansielle forhold motvirkes av ekspansiv pengepolitikk. I KVARTS-beregningene er det også sett bort fra valutakurseffekter. I perioder med økt usikkerhet svekker gjerne kronen seg. Det kan i tilfelle dempe det negative utslaget på eksporten og lønnsveksten.

En annen forskjell er at beregningen fanger opp effektene av svakere vekst ute, men ingen ekstraeffekter på konsum og investeringer i Norge av økt usikkerhet, mens slike er innarbeidet i IMFs scenario. Hadde det skjønnsmessig blitt antatt økt forsiktighetsmotivert sparing hos norske husholdninger eller utsatte investeringsbeslutninger som følge av den økte utsikkerheten, ville det i KVARTS ført til en større nedgang i konsumet og investeringene enn i tabell 2.4.

Tabell 2.4 Makroøkonomiske størrelser sammenlignet med referanseforløp. Prosentvis endring der ikke annet er angitt

|

Etter 1 år |

Etter 3 år |

|

|---|---|---|

|

BNP for Fastlands-Norge |

-0,3 |

-0,4 |

|

Eksport fra Fastlands-Norge |

-1,3 |

-1,0 |

|

Privat forbruk |

-0,1 |

-0,4 |

|

Investeringer, fastlandsnæringer |

-0,4 |

-1,1 |

|

Sysselsatte personer |

-0,2 |

-0,4 |

|

Ledighet, prosentenheter |

0,1 |

0,2 |

|

Lønn |

-0,1 |

-0,4 |

|

Konsumprisindeksen |

0,0 |

-0,1 |

To langsiktige effekter som kan tilsi større konsekvenser

Hvis økte tollsatser og proteksjonisme er et varig fenomen, vil det skade den langsiktige vekstevnen i verdensøkonomien. Internasjonal handel gir gjensidige gevinster for landene som deltar, siden handelen gjør det mulig for land å utnytte sine relative fortrinn. Over tid vil større markeder, skarpere konkurranse og ny teknologi lede arbeidskraft og investeringer inn i virksomheter med høyere produktivitet. Det øker både lønnsevnen og avkastningen, og gir velstandsløft. IMF har gjennomgått flere studier som forsøker å tallfeste langsiktige effekter av at en mer fragmentert verden kan reversere slike gevinster. Avhengig av hvilke forutsetninger som legges til grunn, varierer resultatene til å antyde effekter som går fra å være små til å gi en betydelig endring på 7 pst. lavere globalt BNP.2 Selv om det er stor usikkerhet knyttet til slike modellberegninger, antyder de at den største kostnaden av handelsrestriksjoner og mer lukkede økonomier kan komme over tid i form av svakere omstillingstakt og lavere produktivitetsvekst.

Konsekvensene av handelskrig og uro vil også påvirke verdien av Statens pensjonsfond utland, som etter flere år med sterk vekst har falt de siste månedene. Et nedsidescenario med et omfang som diskuteres her, kunne ført til et betydelig fall. Handlingsregelen tilsier at finanspolitikken skal tilpasse seg gradvis til store endringer i fondsverdien. På lang sikt vil derfor lavere fondsverdi tilsi strammere finanspolitikk og lavere aktivitetsnivå.

1 Merk at for Kinas vedkommende representerer IMFs handelskrigsscenario noe lavere tollsatser enn det som nå er blitt innført. IMFs referanseforløp i «World Economic Outlook, April 2025», baseres på annonserte tollsatser til og med 4. april, og deres handelskrigsscenario er utført relativt til dette. Mens de fleste land har opplevd uendrede eller lavere tollsatser siden annonseringen 2. april, har Kinas tilleggstoll blitt økt fra 54 pst. den 2. april til hele 145 pst. nå. I IMFs handelskrigsscenario blir tollsatsen på 104 pst. totalt. Kina har innført 125 pst. tilleggstoll på USA, mens det i IMFs handelskrigsscenario antas 50 pst.

2 Aiyar, S., Chen, J., Ebeke, C.H., Garcia-Saltos, R., Gudmundsson, T., Ilyina, A., Kangur, A., Kunaratskul, T., Rodriguez, S.L., Ruta, M., Schulze, T., Soderberg, G. & Trevino, J.P. (2023). Geoeconomic Fragmentation and the Future of Multilateralism (Staff Discussion Notes No. 2023/001). International Monetary Fund.

Boks 2.4 Effekter på norsk økonomi av økt toll på vår eksport

I denne boksen belyses noen mulige direkte effekter av økt toll på norsk vareeksport. Det ses på et stilisert scenario hvor det kun er norske vareeksportører som møter økte tollsatser, mens tollsatsene er uendret mellom øvrige land.

For å analysere virkningene av økt toll benyttes en versjon av den makroøkonomiske modellen NORA, der eksporten av industrivarer ilegges tollavgift.1 Hensikten med modelløvelsen er å fremheve noen kanaler økt toll på norsk eksport kan virke gjennom.

I beregningen blir det antatt at all norsk vareeksport møter en økning i tollsats tilsvarende 10 prosentenheter. Dette er en forenklet antakelse og kan for eksempel tolkes som at enkelte grupper av viktige eksportvarer ilegges en langt høyere tollsats, mens andre varer ikke ilegges toll. Analysen viser hvordan økt toll på norske eksportvarer kan føre til lavere eksport, investeringer, reallønn, sysselsetting og konsum. Nedgangen i aktiviteten gjør at inflasjonen faller. På mellomlang sikt dempes aktivitetsnedgangen noe av lavere rente. Samtidig fører nedgangen i norsk økonomi til svekkede offentlige finanser fordi statens skatteinntekter blir lavere og utgiftene til arbeidsledighetstrygd øker. Samlet viser resultatene at BNP for Fastlands-Norge på lang sikt blir drøyt ½ pst. lavere enn i referansebanen når norsk vareeksport ilegges 10 pst. toll. Utslagene kan bli større på kort sikt. Resultatene tilsier også en omstilling fra vareeksport mot tjenesteeksport siden sistnevnte næring antas å være unntatt toll.

Modellresultater

Når tollsatsen øker, øker prisene utenlandske importører må betale for norske varer. Norske produsenter kan dempe utslagene i utenlandsk salgspris ved å kutte egne priser. Det er imidlertid ikke lønnsomt å kutte prisen tilsvarende hele økningen i toll, og det vil også ta tid å gjennomføre priskuttet. I modellen skyldes det kostnader ved prisjusteringer, som fører til at utsalgsprisen gradvis beveger seg mot ny langsiktig likevektsbane. I beregningen fører 10 pst. økt toll til at prisen i utlandet umiddelbart øker med drøyt 9 pst., for så å gå noe ned. På lang sikt er prisøkningen på knapt 7 pst., se figur 2.16.

Når tollsatser innføres på norsk eksport, reduseres norsk konkurranseevne, alt annet likt. Det tilsier at norsk utenriksøkonomi er mindre bærekraftig enn den opprinnelig var, noe som trekker i retning av depresiering av kronen. I denne beregningen svekkes valutakursen umiddelbart med 3 pst., se figur 2.17. Mer enn halvparten av svekkelsen skyldes permanent svekket konkurranseevne, og resten skyldes ekspansiv pengepolitikk i tilpasningsperioden. Svakere kronekurs demper nedgangen i lønnsomhet for industrieksportørene. For tjenesteeksportørene, som ikke er ilagt toll, gjør den svakere kronekursen at de kan sette prisen i utenlandsk valuta ned for å ta markedsandeler, og likevel beholde lønnsomheten. Tolløkningen gir dermed en delvis omstilling fra vareeksport til tjenesteeksport. Dette er et resultat av at tollen gjør industrisektoren relativt mindre lønnsom.

Figur 2.16 Priser på eksport i utenlandsk valuta. Prosentvis endring fra referansebanen i hvert kvartal

Selv om prisreduksjonen demper konsekvensene av toll på eksporten, blir det betydelig dyrere for utenlandske importører å velge norske varer, og etterspørselen faller derfor markert. Fallet er størst på kort sikt, ettersom prisen tilpasses gradvis. På lang sikt er industrieksporten likevel om lag 10 pst. lavere enn før tollen ble innført, se figur 2.18. Samlet eksport faller mindre, siden tjenesteeksporten øker som respons på svakere valutakurs.

Det etterspørres færre timeverk i industrisektoren når eksporten faller. På sikt absorberer tjenestesektoren deler av timeverkene fra industrisektoren, men sysselsettingsraten blir likevel permanent 0,3 prosentenheter lavere enn før innføringen av toll, se figur 2.19. Arbeidsledigheten øker fordi det nå er mindre behov for arbeidskraft. I modellen er det antatt at størrelsen på arbeidsstyrken avhenger av situasjonen i arbeidsmarkedet. Derfor går også arbeidsstyrken ned når sysselsettingen faller, slik at arbeidsledigheten øker mindre enn hva fallet i sysselsetting isolert sett skulle tilsi.

Figur 2.17 Realvalutakurs1. Prosentvis endring fra referansebanen i hvert kvartal

1 Realvalutakursen er valutakursen korrigert for forskjellen i prisnivå mellom Norge og utlandet.

Figur 2.18 Eksportvolum. Prosentvis endring fra referansebanen i hvert kvartal

Reallønnen bestemmes gjennom den norske modellen for lønnsdannelse, der frontfaget forhandler først, slik at lønnsomheten i konkurranseutsatt industri skal være førende for lønnsnivået ellers i økonomien. Som en direkte konsekvens av svekket lønnsomhet i eksportsektoren, faller reallønnen med drøye 1 ½ pst. på lang sikt, se figur 2.20. Dette skjer også fordi arbeidstakerne har svakere forhandlingsmakt når behovet for arbeidskraft er mindre og arbeidsledigheten øker. Reallønnstilpasningen bidrar til omstilling fra industri mot tjenester.

Samlet sett gir økt toll på norske varer et fall i BNP for Fastlands-Norge på drøyt ½ pst., som følge av både lavere eksport og lavere innenlandsk etterspørsel, se figur 2.21. Fallet er vesentlig større på kort sikt, før eksportsektoren får tilpasset prisene og begrenset volumutslagene i samlet eksport. Privat konsum faller som følge av økt arbeidsledighet og lavere reallønn. Investeringene faller som følge av lavere lønnsomhet i industrisektoren og fordi aktiviteten i økonomien er lavere.

Som følge av lavere aktivitetsnivå faller inflasjonen, og renten settes ned, se figur 2.22. I denne situasjonen er det ingen avveining i pengepolitikken fordi både prisveksten og produksjonen er lavere enn før. Lavere realrente bidrar dermed til å dempe de største utslagene i BNP. Både inflasjon og rente returnerer til sine langsiktige likevektsbaner, men det tar tid. De realøkonomiske variablene får derimot nye likevektsbaner i NORA.

Ekspansiv finanspolitikk kan i prinsippet dempe utslagene på kort sikt, men det forutsettes her at myndighetene ikke forsøker å hindre BNP-fallet gjennom aktiv motkonjunkturpolitikk. Offentlige finanser svekkes likevel, fordi lavere aktivitet i økonomien reduserer statens skatteinntekter. I tillegg har flere behov for ledighetstrygd, som gir økte offentlige utgifter. I denne beregningen er det antatt at økt underskudd finansieres med uttak fra Statens pensjonsfond utland (SPU). Siden offentlige finanser er varig svekket, gir dette et økt inndekningsbehov på lang sikt, tilsvarende over 0,4 pst. av fastlands-BNP. Dette representerer et underskudd i offentlige finanser som må skaffes til veie før eller senere for å unngå å bryte handlingsregelen. Aktiv motkonjunkturpolitikk ville gitt en ytterligere økning i inndekningsbehovet, og det samme ville en eventuell nedgang i verdien av SPU, for eksempel dersom økte tollsatser bidro til et fall i aksjemarkedene.

Figur 2.19 Arbeidsmarkedsstørrelser. Prosentenheter avvik fra referansebanen i hvert kvartal

Figur 2.20 Reallønn. Prosentvis endring fra referansebanen i hvert kvartal

Figur 2.21 Realøkonomiske størrelser. Prosentvis endring fra referansebanen i hvert kvartal

Figur 2.22 Prisvekst og rente. Prosentenheters avvik fra referansebanen i hvert kvartal

1 I NORA består privat næringsliv av to aggregerte sektorer: industrisektoren og tjenestesektoren. Det betyr at vareeksporten tilsvarer industrieksporten i modellen, og begrepene vil dermed bli brukt om hverandre også i denne boksen. Se også fotnote 1 i vedlegg 2 i Nasjonalbudsjettet 2025 for beskrivelse av NORA.

2.2 Nærmere om arbeidsmarkedet

Arbeidsmarkedet har hatt en god utvikling de siste årene, med høy arbeidsdeltakelse og lav ledighet. Antall sysselsatte tok seg opp gjennom andre halvår i fjor, og veksten ser ut til å ha fortsatt inn i 2025. Sysselsettingen anslås å øke videre fremover, i takt med at aktiviteten i økonomien tar seg opp, og at flere ukrainske fordrevne kommer inn i arbeidsstyrken. Den registrerte ledigheten er lav og anslås å endre seg lite fremover.

Arbeidsledigheten holder seg lav

Den registrerte arbeidsledigheten økte svakt gjennom 2023 og frem til høsten i fjor, men har holdt seg stabil siden da. Mesteparten av oppgangen i den registrerte ledigheten de siste to årene har kommet blant innvandrere, hvorav mer enn halvparten har bakgrunn fra Ukraina, se figur 2.23. I første kvartal i år tilsvarte antall registrerte helt ledige 2,0 pst. av arbeidsstyrken, som er under gjennomsnittet de siste 20 årene. Andelen av arbeidsstyrken som er registrerte arbeidssøkere, som inkluderer helt ledige, deltakere på arbeidsmarkedstiltak og delvis ledige, var 3,3 pst. i den samme perioden. Det er i tråd med årsgjennomsnittet i fjor. Redusert aktivitet i bygge- og anleggsvirksomhet bidro til økt ledighet blant bygge- og anleggsarbeidere i 2023 og frem til høsten i fjor, men det siste halvåret har det blitt færre registrerte ledige i denne yrkesgruppen.

Figur 2.23 Antall registrerte helt ledige etter innvandringsbakgrunn. Endring fra 1. kv. 2023 til 1. kv. 2025

Kilde: Nav.

Tilstrømmingen av nye ledige har så langt i år vært om lag som i fjor og i årene før pandemien, se figur 2.24. Mange arbeidsledige finner jobb etter kort tid. Av de som meldte seg som arbeidssøkere ved slutten av fjoråret, var det bare litt over halvparten som fortsatt søkte arbeid tre måneder senere.

Figur 2.24 Nye arbeidssøkere per virkedag. Jan. 2021–mar. 2025. Sesongjustert

Kilde: Nav.

Arbeidsledigheten målt ved arbeidskraftundersøkelsen (AKU), som også fanger opp andre arbeidssøkere enn de som registrerer seg ved Nav-kontorene, har for aldersgruppen 15-74 år variert rundt 4 pst. av arbeidsstyrken siden årsskiftet 2023/2024. Det er nær gjennomsnittet de siste 20 årene. AKU-ledigheten har økt fra bunnpunktet i 2022. Mer enn halvparten av økningen fra første kvartal 2022 til første kvartal 2025 kan knyttes til personer som søkte arbeid ved siden av skole eller studier.

Fortsatt oppgang i sysselsettingen

Sysselsettingen fortsetter å øke. Det var 19 000 flere sysselsatte ved utgangen av 2024 enn ved utgangen av 2023, tilsvarende en vekst på 0,6 pst. Om lag 60 pst. av oppgangen kom i privat sektor. Fordrevne fra Ukraina stod for litt under halvparten av sysselsettingsveksten det siste året. Næringene som sysselsetter flest ukrainske fordrevne, er overnattings- og serveringsvirksomhet, detaljhandel, tjenester tilknyttet eiendomsdrift (f.eks. rengjøring) og sosiale omsorgstjenester (f.eks. barnehager).

Tall for registrerte lønnstakere så langt i år underbygger at etterspørselen etter arbeidskraft har holdt seg oppe. I første kvartal 2025 var det registrert vel 22 000 flere lønnstakere enn i første kvartal i fjor, tilsvarende en vekst på 0,7 pst. se figur 2.25. Det har vært oppgang i de aller fleste næringer det siste året. Innen bygge- og anleggsvirksomhet har antallet lønnstakere blitt redusert det siste året, men er likevel høyere enn før pandemien. De siste to årene har det også blitt færre lønnstakere innen forretningsmessig tjenesteyting, som omfatter bemanningsbyråene. I denne næringen er antallet lønnstakere nå klart lavere enn i 2019.

Figur 2.25 Registrerte lønnstakere i utvalgte næringer. Prosentvis årlig endring siste år og siste fem år. Per 1. kv. 20251

1 Kvartalstallene er tall for midtmåneden i det enkelte kvartalet.

Ved inngangen til 2023 hadde antallet ikke-bosatte lønnstakere nesten kommet tilbake til nivået fra før pandemien. De siste par årene har det imidlertid blitt færre lønnstakere på korttidsopphold eller som pendler til Norge, se figur 2.26. Nedgangen de to siste årene må ses i sammenheng med svakere aktivitet i byggenæringen og innstrammingene i regelverket for innleid arbeidskraft. Svakere kronekurs har trolig også gjort norske arbeidsplasser mindre attraktive for arbeidskraft fra EU.

Kilde: Statistisk sentralbyrå.

Figur 2.26 Antall ikke-bosatte lønnstakere. Sesongjustert. Jan. 2016–feb. 2025

Kilde: Statistisk sentralbyrå.

Tall fra Nav viser at tilgangen på ledige stillinger har holdt seg oppe så langt i år. Det samme viser publiserte tall fra SSB over den samlede beholdningen av ledige stillinger. Det var i første kvartal i år 60 pst. flere ledige stillinger enn registrerte arbeidsledige, se figur 2.27. I Norges Banks regionale nettverk var andelen bedrifter som meldte om at knapphet på arbeidskraft begrenset produksjonen i første kvartal om lag på nivå med det historiske snittet. Ifølge Navs bedriftsundersøkelse er mangelen på arbeidskraft om lag på samme nivå som i fjor, men lavere enn for to år siden.

Figur 2.27 Beholdningen av ledige stillinger per registrerte helt ledige. 1. kv. 2010–1. kv. 2025. Sesongjustert

Kilder: Statistisk sentralbyrå og Nav.

Sysselsettingsandelen viser hvor stor andel av befolkningen i yrkesaktiv alder som er i arbeid. I aldersgruppen 15-74 år har denne andelen ligget rundt 70 pst. siden 2022, se figur 2.28. Andelen var 69,7 pst. i første kvartal 2025, om lag en prosentenhet høyere enn i 2019. Økningen i sysselsettingsandelen siden før pandemien skyldes i stor grad økt sysselsetting blant personer under 25 år. I denne gruppen er det mange som kombinerer jobb og utdanning. Sysselsettingsandelen har derimot avtatt noe blant personer mellom 40 og 54 år siden før pandemien. Blant eldre har det over lang tid vært økning i sysselsettingsandelen. Det må bla. ses i sammenheng med innføringen av pensjonsreformen, som har gitt betydelige insentiver til å stå lenger i jobb, se nærmere omtale i boks 2.5.

Figur 2.28 Antall sysselsatte som pst. av befolkningen 15–74 år. Jan. 2009–mar. 2025. Trendjustert

Kilde: Statistisk sentralbyrå.

Boks 2.5 Pensjonsreformen og sysselsetting blant eldre

Pensjonsreformen ble innført i 2011. Siden da har sysselsettingen blant eldre økt betydelig og overgangen til uføretrygd har blitt kraftig redusert, se figur 2.29. En årsak til dette er at reformen ga sterkere insentiver til å stå lenger i arbeid.1 I tillegg har trolig bedre helse, høyere utdanningsnivå og økt yrkesdeltakelse blant kvinner bidratt til utviklingen. Pensjonsreformen ga samtidig merutgifter i folketrygden de første ti årene som følge av at økt fleksibilitet gjorde at mange tok ut pensjon på et tidligere tidspunkt. De innsparende elementene av reformen, først og fremst levealdersjusteringen, blir stadig sterkere, og fra 2021 beregnes reformen samlet sett å bidra positivt til offentlige finanser.

Fremover ventes levealdersjusteringen i alderspensjonen å gi stadig sterkere insentiver til å utsette avgangen fra arbeidslivet. Samtidig vil insentivene i pensjonsreformen forsterkes som følge av at også ansatte i offentlig sektor født 1963 og senere har nye ordninger tilpasset reformen i folketrygden, med gode insentiver til å stå i arbeid. I perspektivmeldingen fra 2024 legges det til grunn at økt yrkesdeltakelse blant eldre sammenlignet med i dag isolert sett vil gi 113 000 flere yrkesaktive over 62 år i 2060.

Figur 2.29 Antall sysselsatte etter alder. Pst. av befolkningen1

1 Sum av endring fra 2010 til 2014 og fra 2015 til 2024. Grunnet brudd i statistikken er ikke endring fra 2014 til 2015 inkludert.

Kilde: Statistisk sentralbyrå (registerbasert sysselsetting).

Figur 2.30 Årlig bedring av offentlige finanser av pensjonsreformen og flere eldre i arbeid1. Mrd. 2025-kroner

1 I beregningen av innsparinger er kun reduserte utgifter til alderspensjon i folketrygden er inkludert.

Kilder: Nav og Finansdepartementet

Som følge av den økte sysselsettingen blant personer over 62 år siden pensjonsreformen anslås skatteinntektene å bli 42 mrd. høyere i 2025 enn dersom yrkesdeltakelsen blant eldre hadde vært på 2010-nivå, se figur 2.30. Tilsvarende gevinst anslås til 70 mrd. kroner i 2040. Mye kan trolig tilskrives pensjonsreformen. Økte skatteinntekter inkluderer direkte skatt på arbeid, samt indirekte skatter som følge av økt verdiskaping, som f.eks. MVA og selskapsskatt. I tillegg gir pensjonsreformen direkte innsparinger i folketrygden, anslått til om lag 15 mrd. kroner i 2025 og om lag 80 mrd. kroner i 2040. Lavere utgifter til uføretrygd som følge av lavere uføreandeler blant eldre er ikke inkludert i beregningene.

1 Røed, K., Hernæs, E., Markussen, S. og Piggot, J. (2024). The Impact of Pension Reform on Employment, Retirement, and Disability insurance claims. Journal of Population Economics, Vol 37 (76).

Regjeringen har ambisjon om at flere skal delta i arbeidslivet. Målet er å øke sysselsettingsandelen for aldersgruppen 20-64 år til 82 pst. i 2030 og til 83 pst. i 2035. I fjor var andelen sysselsatte i denne aldersgruppen forholdsvis stabil på rundt 80 pst. I første kvartal i år var 79,7 pst. sysselsatt i denne aldersgruppen, 0,6 prosentenheter lavere enn på samme tid i 2024. Andelen er høyere i Norge enn for gjennomsnittet av EU-land, men lavere enn i flere land det er naturlig å sammenligne Norge med, se nærmere omtale i boks 2.6.

Boks 2.6 Sysselsettingsandeler i Norge sammenlignet med andre land

Norge er blant landene i Europa med høyest sysselsettingsandel for aldersgruppen 15–74 år. Norge ligger særlig høyere enn andre land for aldersgruppen 15–29 år og blant personer over 60 år, se figur 2.31. Pensjonsreformen har de siste ti årene bidratt til å øke sysselsettingen blant eldre, se boks 2.5. Sysselsettingsandelen for eldre faller likevel betydelig fra 62-års-alderen, som er når det blir mulig å ta ut pensjon.

For aldersgruppene med høyest sysselsettingsandel er imidlertid nivået i Norge lavere enn hos flere av våre naboland, se figur 2.32. De siste 15–20 årene har sysselsettingsandelen for aldersgruppen 20–64 år vært relativt stabil i Norge, mens den har økt i de fleste europeiske land. Det er særlig 40- og 50-åringene som trekker ned den samlede sysselsettingsandelen sammenlignet med andre land. Dersom sysselsettingsandelen for aldersgruppen 40–59 år i Norge var som gjennomsnittet av de øvrige landene som inngår i figuren, ville det tilsvart om lag 60 000 flere sysselsatte.

Figur 2.31 Sysselsatte som pst. av befolkningen etter femårige aldersgrupper. Gjennomsnitt 2022–20241. Nivå i pst. Differanse i prosentenheter

1 Uvektet gjennomsnitt av Sverige, Danmark, Finland, Island, Tyskland, Nederland og Sveits.

Kilde: Eurostat (arbeidskraftundersøkelsen).

Figur 2.32 Sysselsatte som pst. av befolkningen 20–64 år i utvalgte europeiske land

Kilde: Eurostat (arbeidskraftundersøkelsen).

Arbeidsstyrken har økt de siste årene

Veksten i arbeidsstyrken de siste årene skyldes både sterk vekst i befolkningen i yrkesaktiv alder og at flere deltar i arbeidsmarkedet. Førstnevnte skyldes blant annet høy ankomst av fordrevne fra Ukraina. Sistnevnte skyldes blant annet at det er flere ungdom som kombinerer arbeid og utdanning enn før pandemien. I fjor var 72,7 pst. av befolkningen i aldersgruppen 15–74 år i arbeidsstyrken. Det er om lag like mange som året før, men 1,3 prosentenheter høyere enn i 2019.

Tabell 2.5 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før der ikke annet er angitt

|

Nivå 2024 |

Årlig gj.snitt 2015–2019 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|---|---|---|---|---|---|---|---|---|

|

Etterspørsel etter arbeidskraft: |

||||||||

|

Utførte timeverk, mill. |

4 200 |

0,9 |

2,3 |

3,5 |

0,6 |

0,2 |

0,5 |

1,0 |

|

Sysselsetting, 1000 personer1 |

2 986 |

1,0 |

1,1 |

3,7 |

1,3 |

0,6 |

0,7 |

0,7 |

|

Tilgang på arbeidskraft: |

||||||||

|

Befolkning 15–74 år, 1000 personer |

4 142 |

0,8 |

0,1 |

0,7 |

1,2 |

1,0 |

0,9 |

0,6 |

|

Arbeidsstyrken, 1000 personer2 |

3 009 |

0,7 |

1,2 |

1,4 |

1,3 |

0,9 |

0,8 |

0,7 |

|

Nivå: |

||||||||

|

Yrkesdeltakelse (15–74 år) |

71,2 |

72,1 |

72,6 |

72,8 |

72,7 |

72,6 |

72,7 |

|

|

Sysselsettingsandel (15–74 år) |

68,1 |

68,9 |

70,3 |

70,1 |

69,7 |

69,7 |

69,7 |

|

|

Sysselsettingsandel (20–64 år) |

79,7 |

79,9 |

80,9 |

80,4 |

80,0 |

|||

|

AKU-ledige3 |

4,4 |

4,4 |

3,2 |

3,6 |

4,0 |

4,1 |

4,1 |

|

|

Gjennomsnitt siste 20 år4 |

3,8 |

|||||||

|

Registrerte arbeidsledige |

2,6 |

3,1 |

1,8 |

1,8 |

2,0 |

2,1 |

2,1 |

|

|

Gjennomsnitt siste 20 år4 |

2,4 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i pst. av befolkningen i aldersgruppen.

4 Gjennomsnitt fra 2005 til 2024, utenom årene 2020 og 2021 som var sterkt påvirket av pandemien.

Kilder: Nav, Statistisk sentralbyrå og Finansdepartementet.

Sykefraværet er mye høyere enn før pandemien

Sykefraværet har økt kraftig og legger beslag på betydelige ressurser. I 2024 tilsvarte sykefraværet vel 170 000 årsverk, 35 000 flere enn i 2019. Langvarig fravær øker sannsynligheten for frafall fra arbeidsmarkedet, ofte gjennom arbeidsavklaringspenger (AAP) og etter hvert uføretrygd. I første kvartal i år var det 17 000 nye mottakere av AAP. Det er 10 pst. høyere enn året før og betydelig høyere enn i årene før pandemien.

Fortsatt god utvikling i arbeidsmarkedet fremover

Med utsikter til høyere økonomisk vekst i år og neste år ventes en fortsatt god utvikling i arbeidsmarkedet, med god sysselsettingsvekst og lav ledighet. Anslagene for sysselsettingsveksten og arbeidsledigheten er lite endret siden nasjonalbudsjettet.

2.3 Nærmere om petroleumssektoren

Oljeprisen har falt den siste tiden

Det siste halvåret har oljeprisen stort sett ligget mellom 70 og 80 dollar, men den falt kraftig i begynnelsen av april. Oljeprisen har deretter tatt seg litt opp igjen. På sitt laveste den siste tiden har oljeprisen vært rundt 60 dollar per fat, som er det laveste siden våren 2021. Gjennomsnittlig oljepris så langt i 2025 har vært 72 dollar per fat, vel 7 dollar lavere enn gjennomsnittet i fjor.

Bakgrunnen for oljeprisfallet den siste tiden har vært dels annonseringen av økt oljeproduksjon fra OPEC og en del andre produsentland (OPEC+), og dels USAs annonsering av økte tollsatser. Høyere toll og en mulig handelskonflikt mellom USA og andre land forventes å føre til lavere vekst i verdensøkonomien, og dermed redusert oljeetterspørsel og lavere oljepris.

Den siste tids utvikling kommer etter en periode med sterk økning i oljeetterspørselen etter pandemien. Kina har lenge vært den største vekstdriveren, men andre land i Asia blir stadig viktigere. De fleste analytikere venter at India snart vil bli landet som bidrar mest til vekst i global oljeetterspørsel.

Vestlige land har innført importforbud og pristak på russisk olje. Russland har likevel så langt opprettholdt sin eksport av olje gjennom økt handel med andre land, særlig Kina og India. Iran har også økt eksporten av olje på tross av omfattende internasjonale sanksjoner. I USA har skiferoljeproduksjonen økt markant etter pandemien, men veksten flatet ut i fjor.

På etterspørselssiden er den største usikkerhetsfaktoren i oljemarkedet knyttet til den globale økonomiske veksten, særlig i lys av handelskonflikten mellom USA og andre land. På tilbudssiden er det usikkerhet rundt i hvilken grad OPEC+ vil holde fast på sin plan om å øke produksjonen fremover. Mye ledig produksjonskapasitet i denne gruppen bidrar til å redusere oppsiderisikoen i oljeprisen. De fleste analytikere venter at skiferoljeproduksjonen i USA vil øke de neste årene, men prognosene varierer mye. Det er også betydelig usikkerhet rundt i hvilken grad sanksjoner vil begrense eksporten av olje fra Russland, Iran og Venezuela.

I denne meldingen er det lagt til grunn at oljeprisen vil utvikle seg i tråd med prisene i terminmarkedet slik de så ut i midten av mars. Det gir noe lavere oljeprisanslag enn i nasjonalbudsjettet, og innebærer at oljeprisen vil gå ned fra et gjennomsnitt på 70 dollar per fat i 2025 til 65 dollar per fat i 2026, målt i faste 2025-priser, eller henholdsvis 770 og 710 kroner per fat.

Store svingninger i gassprisen

Gassprisen har svingt mye det siste halvåret, se figur 2.33, og den har falt den siste tiden med global markedsuro. Men selv om gassprisen er mye lavere enn den var under energikrisen i 2022, er den fortsatt på høy sett i et lengre perspektiv.

Figur 2.33 Spot- og terminpriser på olje og gass. USD per fat. 1. jan. 2023–12. mai 2025. Terminpriser jun. 2025–des. 2027

Kilder: Macrobond og Finansdepartementet.

Mesteparten av norsk gass selges via rør til Europa. Norsk eksport dekker om lag 30 pst. av gassforbruket i EU og Storbritannia. De utgjør en stabil kilde til etterspørsel av norsk gass, ettersom EU og Storbritannia samlet importerer mesteparten av gassen de bruker. Siden 2022 har importen av rørgass fra Russland til EU falt betydelig, og ved starten av 2025 gikk denne ytterligere ned da russisk gasseksport gjennom Ukraina opphørte. EU mottar nå russisk rørledningsgass kun via Tyrkia (Turkstream). EU importerer noe flytende naturgass (LNG) fra Russland, en andel som har økt etter bortfallet av russisk rørgass. Det pågår diskusjoner i EU om hvordan de kan redusere energiimporten fra Russland ytterligere, og i begynnelsen av mai ventes Europakommisjonen å legge frem en plan for utfasing av all import av russiske fossile brensler.

Bortfallet av russisk rørgass til EU har i hovedsak blitt erstattet av LNG, særlig fra USA. Det har bidratt til at gassprisen i Europa, som utgjør en liten del av verdens gassmarked, nå i hovedsak bestemmes i det globale markedet og styres av tilbuds- og etterspørselsforhold andre steder i verden.

Også for gass er den globale veksten den største usikkerhetsfaktoren på etterspørselssiden. Etterspørselen fra Kina og andre asiatiske land er viktig, samt omfanget av EUs behov for å fylle opp gasslagrene etter en kald vinter med stort nedtrekk på lagrene. På tilbudssiden kan utviklingen i oppstart av ulike LNG-prosjekter fremover få betydning for prisen, og det er også usikkerhet knyttet til fremtiden for russisk gass i Europa.

I denne meldingen er det for norsk gasseksport lagt til grunn en gjennomsnittlig pris på 13,0 dollar per MMBtu i år og 10,2 dollar per MMBtu neste år, målt i faste 2025-priser, noe som tilsvarer henholdsvis 5,4 og 4,1 kroner per Sm3. Anslaget for 2025 er oppjustert med 1,5 USD siden Nasjonalbudsjettet 2025. Anslagene for gassprisen er betydelig lavere enn rekordnivået i 2022, men samtidig høyere enn gjennomsnittlig gasspris i tiårsperioden 2012-2021.

Høy gassproduksjon og litt oppjusterte petroleumsinntekter

Produksjonen av petroleum på norsk sokkel økte i fjor til sitt høyeste nivå siden 2008, se figur 2.34. Produksjon av gass steg markert, mens produksjon av olje avtok litt. I år ventes petroleumsproduksjonen å gå ned med 2,5 pst., før den tar seg litt opp igjen til neste år. Gassproduksjonen var høyere enn noen gang i 2024. Per januar 2025 var 94 felt i produksjon på norsk sokkel. Av disse var 69 i Nordsjøen, 23 i Norskehavet og 2 i Barentshavet. To av disse feltene (Hanz og Tyrving i Nordsjøen) startet produksjon i 2024. I fjor besto petroleumsproduksjonen av 52 pst. gass, 43 pst. olje og 6 pst. NGL og kondensater. LNG utgjør om lag 6 pst. av norsk gasseksport, mens resten transporteres via rørledninger.

Figur 2.34 Produksjon av petroleum på norsk sokkel. Mill. Sm3 oljeekvivalenter. 1970–2024. Anslag for 2025 og 2026

Kilder: Sokkeldirektoratet og Energidepartementet.

Tabell 2.6 Hovedtall for petroleumsvirksomheten

|

2024 |

2025 |

2026 |

Virkning av en endring i oljeprisen på 10 kroner i 2025 på kontantstrøm i 2025 |

|

|---|---|---|---|---|

|

Forutsetninger: |

||||

|

Råoljepris, kroner pr. fat |

856 |

770 |

727 |

|

|

Råoljepris, 2025-kroner pr. fat |

877 |

770 |

710 |

|

|

Råoljepris, 2025-USD per fat |

82 |

70 |

65 |

|

|

Gasspris, 2025-kroner per Sm3 |

4,5 |

5,4 |

4,1 |

|

|

Gasspris, 2025-USD per MMBtu |

11,1 |

13,0 |

10,0 |

|

|

Produksjon, mill. Sm3 o.e. |

||||

|

- Råolje, kondensat og NGL |

117 |

117 |

116 |

|

|

- Naturgass (40 MJ per Sm3)2 |

124 |

118 |

120 |

|

|

Mrd. kroner: |

||||

|

Betalte skatter og avgifter |

420 |

406 |

356 |

3,3 |

|

Netto inntekt SDØE |

219 |

254 |

207 |

2,3 |

|

Statens netto kontantstrøm |

702 |

698 |

594 |

5,7 |

1 I virkningsberegningen er det lagt til grunn at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep slik at halvparten av endringen skjer året etter.

2 Mengden energi i 1 Sm3 gass varierer. Som energienhet defineres vanligvis 1 Sm3 = 40 megajoule (MJ).