5 Fisket etter avtalane i 2023 og 2024

Dette kapittelet gjer greie for hovudtrekka i fisket etter avtalane Noreg hadde med andre land i 2023 og 2024. Hovudvekta ligg på den norske utnyttinga av avtalane, i kva grad partane som får tildelt kvotar i havområda under norsk jurisdiksjon, faktisk nyttar desse kvotane, og verdien av fisket etter avtalane.

Det går godt i den norske fiskerinæringa, og norske fiskarar nyttar generelt kvotane godt. For dei kommersielt viktigaste bestandane blir kvotane nytta så godt som fullt ut, jf. tabell 5.1. For mange fiskeartar er det innført kvotefleksibilitet over år, dette gjeld mellom anna torsk, hyse, sei, snabeluer, norsk vårgytande sild, kolmule, sild sør for 62° N og makrell. Samanlikningar mellom kvotar og fangst i dei enkelte åra vil difor vere misvisande. For fiskeslaga det er kvotefleksibilitet på, er dette markert i fotnotane til tabellane i kapittelet. Innføringa av kvotefleksibilitet over år har gjort at kvotane i dei fleste tilfella blir fullt utnytta av alle partar. Variasjon i kvoteutnytting kan til dømes reflektere korleis fiskeflåten tilpassar seg til prisvariasjon over år, prioritering av annan aktivitet eller dårlege fangstforhold.

Tabell 5.1 Norsk utnytting av nokre av dei kommersielt viktige kvotane i 2023 og 2024.

|

Utnyttingsgrad1 |

||

|---|---|---|

|

2023 |

2024 |

|

|

Barentshavet, Noreg – Russland |

||

|

Torsk |

109 % |

96 % |

|

Hyse |

106 % |

99 % |

|

Nordsjøen og Skagerrak, Noreg – EU |

||

|

Sild |

97 % |

92 % |

|

Sei |

103 % |

78 % |

|

Fleirpartsavtalar |

||

|

Norsk vårgytande sild |

100 % |

102 % |

|

Makrell |

92 % |

118 % |

|

Kolmule |

107 % |

107 % |

1 Oversikta tek ikkje omsyn til overføringar over år (kvotefleksibilitet).

For dei bestandane vi deler med Russland, nyttar Noreg kvotane stort sett godt. Russland fiskar store delar av kvotane sine i Noreg si økonomisk sone og i fiskevernsona ved Svalbard.

Noreg nyttar kvotane på fellesbestandane i Nordsjøen godt med unntak av hyse-, kviting- og raudspettekvoten. Torskebestanden er på eit lågt nivå, men etter ein sterk nedgang der kvoten i 2020 vart om lag 30 prosent av kvoten i 2019, auka kvoten i 2023 og 2024. Når det gjeld seibestanden i Nordsjøen, aukar denne no etter å ha minka dei siste åra. Kvoten for 2023 var 21 prosent høgare enn kvoten for 2022.

Ifølgje offisiell fangststatistikk har EU dei seinare åra hatt relativt god utnytting av dei fleste fellesbestandane i Nordsjøen, det same gjeld kvotane dei har i norsk sone nord for 62° N.

Bortsett frå for hyse og kviting har Sverige nytta kvotane dei får i Noreg si økonomisk sone gjennom nabolandsavtalen, godt.

I 2021 vart Storbritannia ein eigen part i forhandlingane om forvaltinga av fiskebestandar i Nordsjøen og britisk sone. Dette medførte at EU-andelen i fellesbestandar vart redusert, og at tradisjonelle byteartar kom på britiske hender. Noregs andel i fellesbestandane i Nordsjøen heldt seg uendra. Det norske fisket i Skagerrak har dei siste åra i hovudsak vore konsentrert om reker, medan EU har fiska mest av artane torsk, raudspette, sild og reker i Skagerrak.

Avtalen mellom Noreg og Storbritannia for 2022 gjorde det mogleg for kvar part å fiske inntil 30 000 tonn botnfisk i kvarandre sine soner i Nordsjøen. Vidare fekk norske fartøy tilgang til å fiske 17 000 tonn nordsjøsild i britiske farvatn, og britane kunne fiske 17 000 tonn NVG-sild i Noreg si økonomisk sone (NØS). Partane bytte kvotar slik at Storbritannia fekk torskekvote i NØS i nord og nokre artar i Nordsjøen, medan Noreg fekk kvotar i britisk sone vest for 4° V, i hovudsak på lange og brosme. Siden har avtalane vore tilsvarande. Avtalen for 2024 var i hovudtrekk lik, men enkelte kvotar vart justerte. Mellom anna vart Noregs tilgang til å fiske nordsjøsild i Storbritannia si økonomiske sone auka til 20 000 tonn.

Noreg byter til seg kvotar på brosme og lange/blålange i Færøyane si økonomiske sone. Historisk har utnyttinga av kvotane variert, men i 2024 nytta Noreg kvotane godt. Færøyane har som oftast fiska opp torskekvoten sin i NØS, men i 2023 var det igjen nesten 1 800 tonn ved utgangen av året. Når det gjeld pelagiske fiskeri, auka Noreg sin tilgang til å fiske kolmule i Færøy-sona i 2023, og det vart fiska ein god del. Færøyane har god tilgang til å fiske pelagisk fisk i andre soner enn NØS.

Noreg har hatt godt utbyte av kvotane i sona til Grønland i 2023 og 2024. Det same har Grønland i NØS nord for 62° N. Dei siste åra har det norske fisket ved Grønland vore regulert gjennom fleire rulleringsordningar. Grønland har fiska med to fartøy dei to siste åra.

Norske fartøy har nytta kvotane på botnfisk ved Island godt dei seinaste åra. Dei siste åra har dette fisket vore regulert gjennom ei rulleringsordning basert på loddtrekking blant fartøy som har meldt seg på til dette fisket. Island har tradisjonelt nytta torskekvoten som dei er tildelte i NØS nord for 62° N, godt, samstundes som dei i stor grad utnyttar det kvantumet som kan fiskast som bifangst.

Alle kyststatane har nytta kvotane sine på kolmule godt. Det same har dei med kvoten på norsk vårgytande sild, med unntak av Færøyane, som dei siste åra har overført meir enn 10 prosent ubrukt sildekvote til neste år. I fisket etter makrell har kyststatane generelt utnytta kvotane sine dårlegare enn i dei andre pelagiske fiskeria dei siste åra. Også i dette fiskeriet har Færøyane i fleire år overført meir enn 10 prosent ubrukt kvote til neste år.

Det vart opna for eit loddefiske ved Grønland, Island og Jan Mayen sidan sesongen 2022–2023, medan ikkje for sesongen 2023-2024.

Tabell 5.2 gjev ei oversikt over verdien av dei viktigaste fiskeria i Noreg. Her ser vi på kvart av fiskeria, ikkje berre på verdien av kvar kvoteavtale. Noreg får til dømes kolmule i kyststatsavtalen om kolmule, men òg i den bilaterale avtalen med EU. Vi ser at torsken i Barentshavet utgjer om lag halvparten av verdien av fiskeria i tabell 5.2, medan makrellen står for cirka 18 prosent av verdien. Denne fordelinga vil variere som følgje av endringar i både kvotane og prisane.

Tabell 5.2 Verdi for nokre av dei kommersielt viktige kvotane i 2023 og 2024.

|

Kvoteverdi i millionar kroner (2024-verdi)1 |

||

|---|---|---|

|

2023 |

2024 |

|

|

Barentshavet, Noreg – Russland |

||

|

Torsk |

8 904 |

8 391 |

|

Hyse |

1 466 |

1 334 |

|

Nordsjøen og Skagerrak, Noreg – EU |

||

|

Sild |

1 118 |

1 434 |

|

Sei |

388 |

542 |

|

Fleirpartsavtalar |

||

|

Norsk vårgytande sild |

3 774 |

2 811 |

|

Makrell |

4 249 |

4 548 |

|

Kolmule |

1 289 |

1 362 |

1 Rekna med norske prisar for førstehandsomsetning (2024-verdi).

5.1 Verdien av fisket

Det er fleire faktorar som påverkar verdien av det norske fisket, mellom anna kvotar, prisen på råstoff, valutasvingingar og handelspolitikk. Generelle utviklingstrekk i samfunnet, som den teknologiske utviklinga, den generelle økonomiske utviklinga og demografiske trendar, har òg mykje å seie for fiskeria. I 2024 eksporterte Noreg villfanga fisk og fiskeprodukt for 44,9 milliardar kroner.

Dette delkapittelet gjer greie for hovudtrekka i utviklinga av verdien på kvotane for dei viktigaste fiskeslaga over tid og med vekt på perioden 2022–2024. Vi presenterer òg hovudtrekka i utviklinga av lønnsemda i den norske fiskeflåten generelt og for fartøygruppene i lønnsemdsgranskinga spesielt.

Innan botnfiskeria er det fiskeartane torsk, hyse, sei og reke som er dei kommersielt viktigaste, medan det innan pelagiske fiskeri er artane sild, makrell, kolmule og lodde som er kommersielt viktigast.

5.1.1 Verdien av kvotane for norske fiskarar

For å finne verdien av kvotane som norske fiskarar kan fiske på etter avtalane, har vi først funne oppnådd gjennomsnittspris til fiskar per kilo fisk (rund vekt)1 som er omsett. Denne bruker vi så som verdi per kilo kvote som er oppgjeven i dei enkelte reguleringsforskriftene. Det vi ser på her, er førstehandsverdien på fiskeslaga og ikkje den verdien fisken kan generere i form av vidaresal og ringverknader.

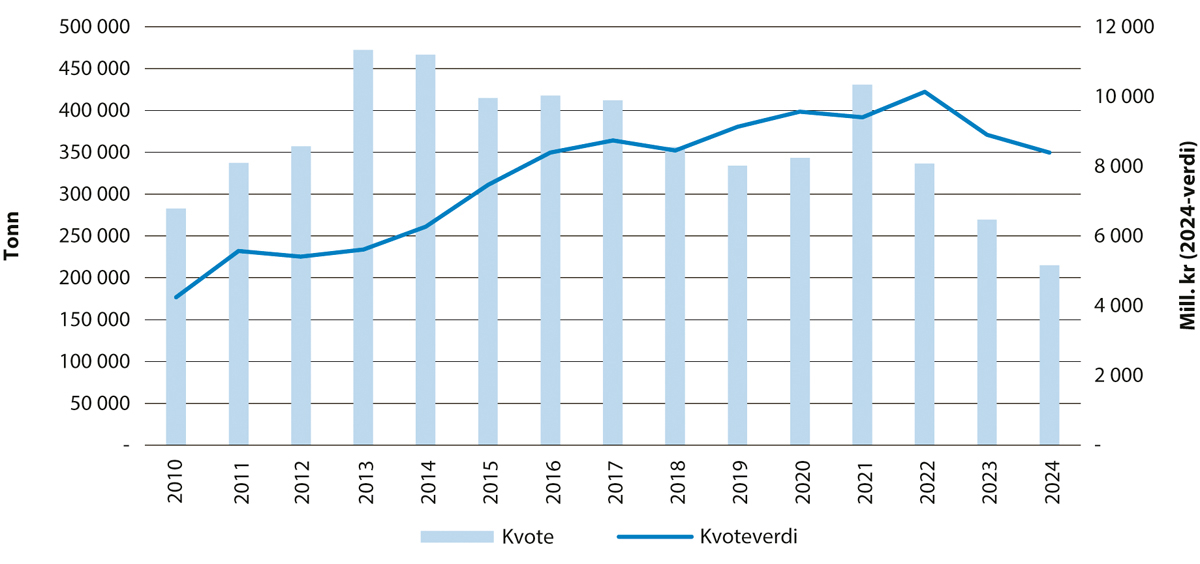

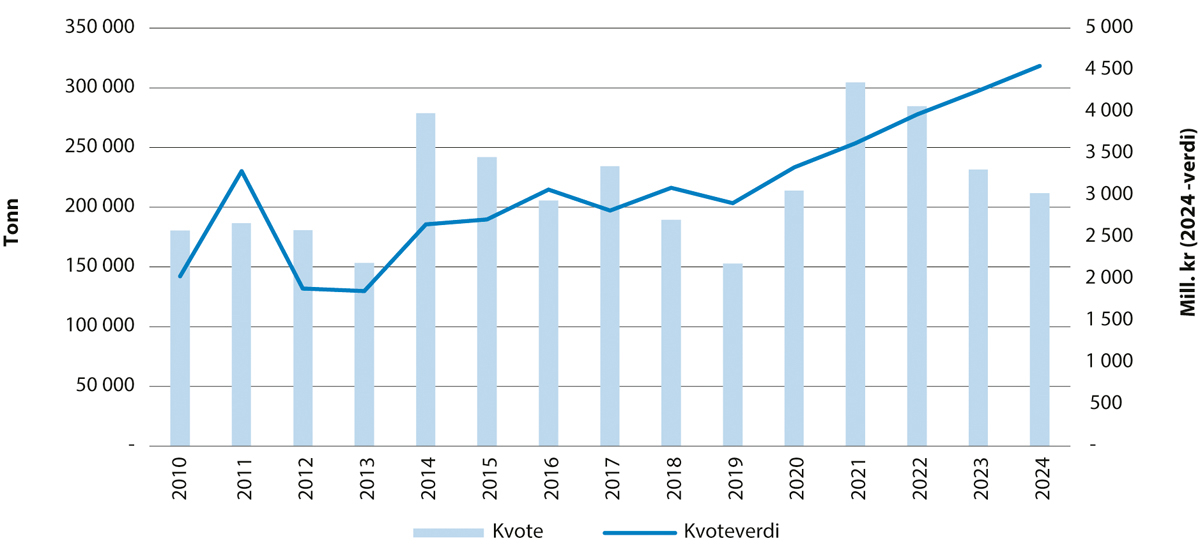

Figur 5.1 Utviklinga i kvote og kvoteverdi for torsk i Barentshavet.

5.1.1.1 Torsk og hyse

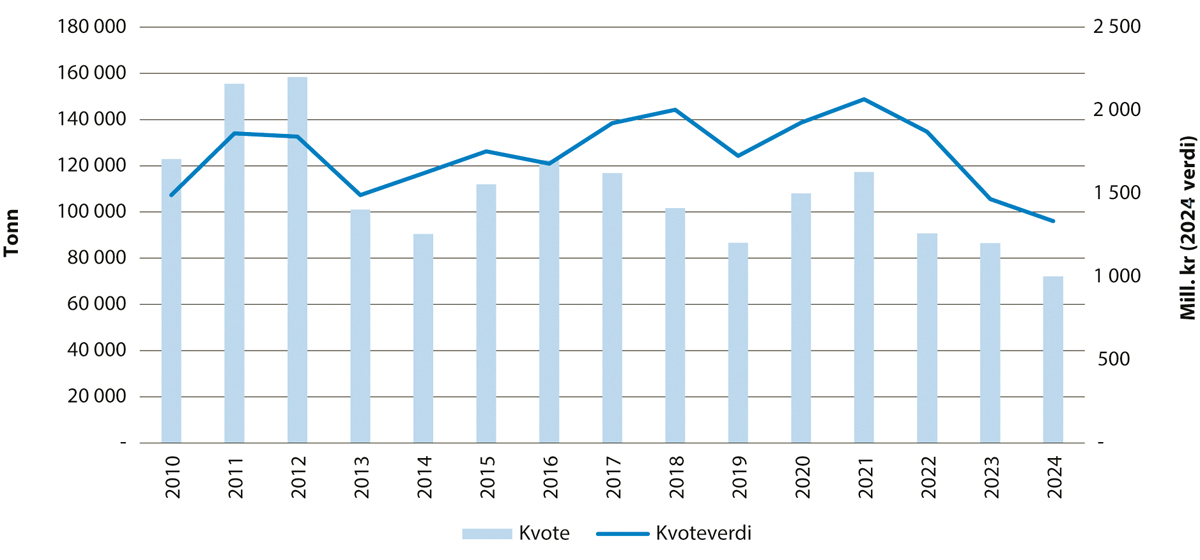

Trenden for både torsk og hyse er at kvoteverdien har minka dei siste åra. For hyse har kvoteverdien minka kvart år sidan 2021, medan det har vore tilsvarande for torsk sidan 2022. Kvotane har minka for begge fiskeslaga etter 2021, og den prosentvise endringa er størst for torsk med ein reduksjon på 50 prosent. For hyse er kvoten redusert med 38 prosent sidan 2021. I perioden 2021–2024 har prisane på torsk auka kvart år og totalt med i underkant av 80 prosent. Gjennomsnittsprisen for hyse har variert meir, og i 2024 var han 5 prosent høgare enn i 2021. Frå 2021 til 2024 vart kvoteverdien for torsk redusert med 11 prosent, medan kvoteverdien for hyse vart redusert med 35 prosent.

Figur 5.2 Utviklinga i kvote og kvoteverdi for hyse i Barentshavet.

5.1.1.2 Sild, makrell og kolmule

Både kvoten og kvoteverdien for makrell, kolmule og sild i sør var høgare i 2024 enn i 2010. For norsk vårgytande sild (NVG-sild) var både kvoten og kvoteverdien i 2024 lågare enn i 2010.

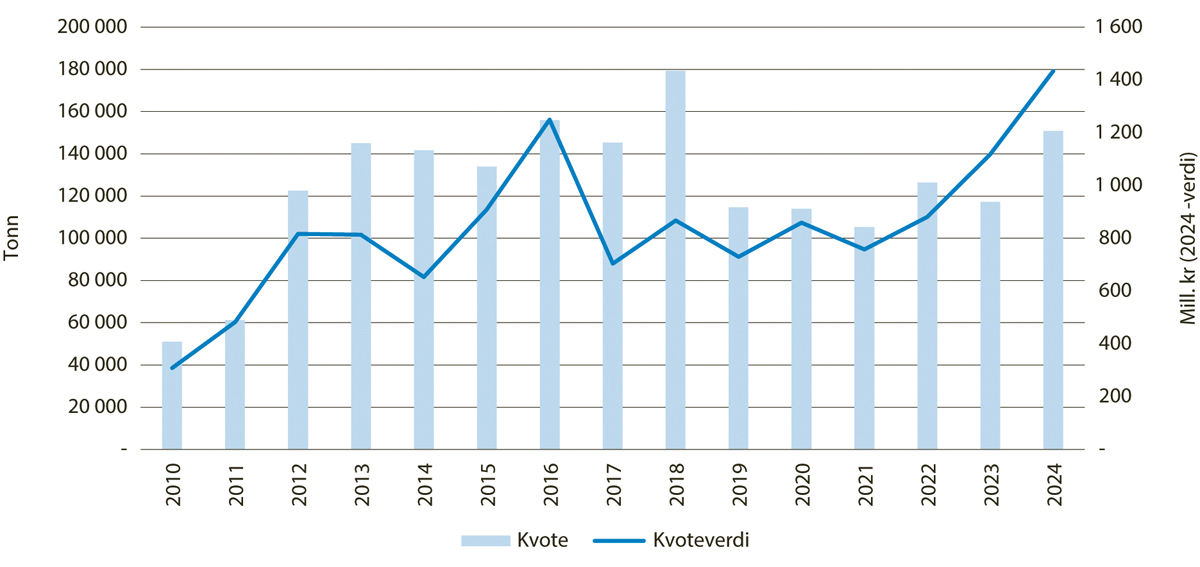

For sild i Nordsjøen og Skagerrak har gjennomsnittsprisen variert gjennom heile perioden, og etter nokre år med stiging gjekk gjennomsnittsprisen ned både i 2021 og i 2022. Gjennomsnittsprisen steig igjen i 2023, og i 2024 var han på same nivå som i 2023. Kvoteverdien har stige kvart år sidan 2021 og var i 2024 på det høgaste nivået i perioden 2010–2024.

Figur 5.3 Utviklinga i kvote og kvoteverdi for sild i Nordsjøen og Skagerrak.

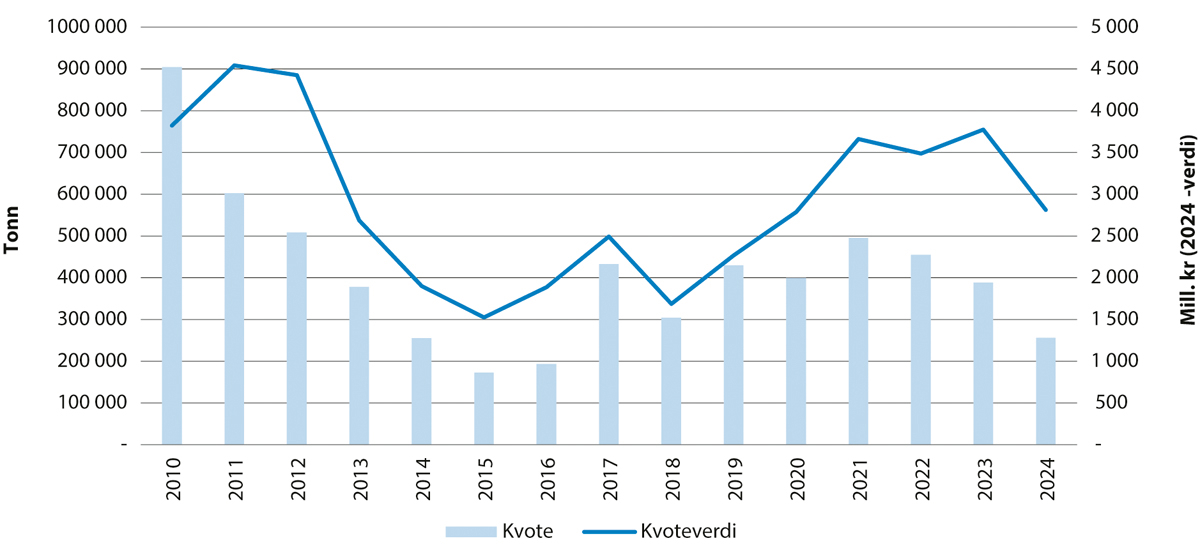

Målt i 2024-verdi var 2024 året med høgast gjennomsnittspris på NVG-sild, med 10,99 kroner. Lågast gjennomsnittspris var det i 2010 med 4,23 kroner. Førebels gjennomsnittspris for 2024 er 43 prosent høgare enn i 2022. Kvoteverdien minka likevel med 19 prosent i same periode fordi kvotane vart reduserte med over 40 prosent.

Figur 5.4 Utviklinga i kvote og kvoteverdi for norsk vårgytande sild.

Gjennomsnittsprisen på makrell har variert mykje i perioden 2010–2024. I 2024 var han over 50 prosent høgare enn i 2022. Gjennomsnittsprisen i 2024 var på 21,47 kroner. Trass i redusert kvote gjekk kvoteverdien difor likevel opp, og han har hatt ei positiv utvikling sidan 2019.

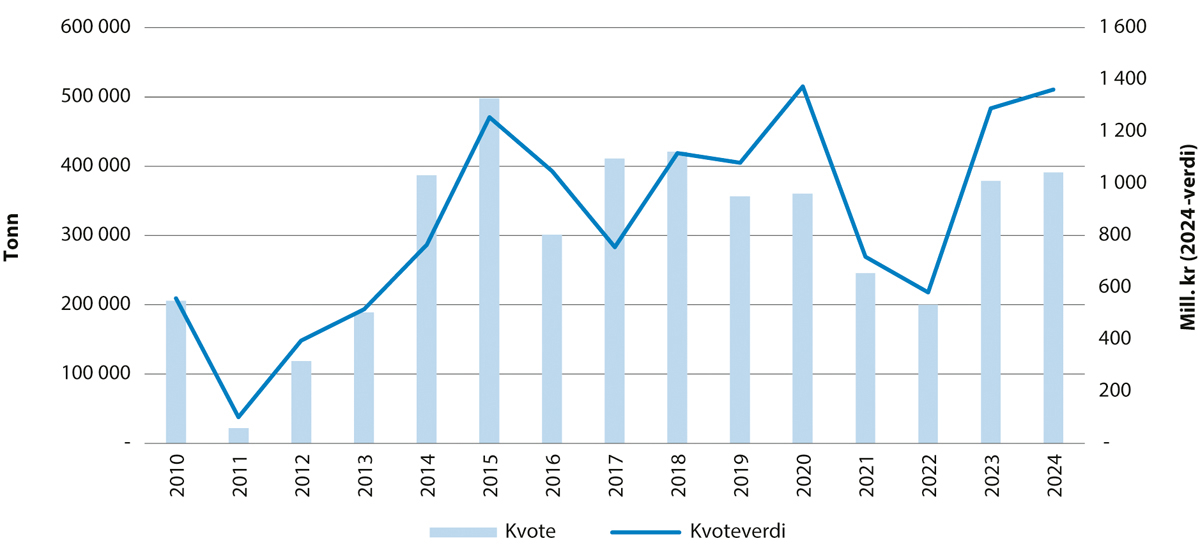

Figur 5.5 Utviklinga i kvote og kvoteverdi for makrell.

Gjennomsnittsprisen på kolmule har auka med 20 prosent frå 2022 til 2024, men var framleis lågare i 2024 enn i toppåret 2011. Samstundes har kvotane òg auka, og det gjer at kvoteverdien var mykje høgare i 2024 enn i 2022. Kvoteverdien har gått opp med over 130 prosent frå 2022 til 2024, medan kvoten har auka med 95 prosent i same periode.

Figur 5.6 Utviklinga i kvote og kvoteverdi for kolmule.

5.1.2 Lønnsemda i den norske fiskeflåten

Fiskeridirektoratet samlar kvart år inn opplysningar om lønnsemda i og arbeidsinnsatsen frå den norske fiskeflåten. Alle registrerte fiskefartøy som har hatt ei fangstinntekt over ei minimumsgrense, som varierer etter storleiken på fartøya, inngår i lønnsemdsgranskinga. Desse fartøya står for rundt 90 prosent av den totale fangstinntekta i dei norske fiskeria.2

I Noreg har vi hatt lønnsemdsgranskingar sidan 1950, men den første tida berre for utvalde fartøygrupper og ikkje årleg. Sidan 1966 har lønnsemdsgranskingane vore gjennomførte årleg og etter kvart for heile fiskeflåten. I lønnsemdsgranskinga er det to ulike nøkkeltal som seier noko om lønnsemda – driftsmargin og totalkapitalrentabilitet. Nøkkeltalet driftsmargin viser kor mange kroner ein har tent per 100 kroner omsett, medan nøkkeltalet totalkapitalrentabilitet gjev uttrykk for avkastinga på den totale kapitalen. Desse to nøkkeltala viser den same trenden, men sidan totalkapitalen har auka over tid, har betre lønnsemd ført til mindre utslag på totalkapitalrentabiliteten enn på driftsmarginen. I figurane i dette kapittelet har vi valt å vise lønnsemda i form av nøkkeltalet driftsmargin.

Dei underliggjande årsakene til den positive lønnsemdsutviklinga i perioden sett under eitt er fleire. Fleire av dei viktigaste fiskebestandane våre har vore i langt betre tilstand på 2000-talet enn dei var i 1990-åra. Samstundes har talet på merkeregistrerte fiskefartøy gått ned, noko som bidreg til reduserte kostnader og auka produktivitet.

Auka kvotar på viktige kommersielle artar som torsk, hyse og sei innanfor botnfiskeria og sild, makrell og kolmule innanfor pelagiske fiskeri har vore vesentleg for at den norske fiskeflåten i dag har god lønnsemd. Samstundes er det ikkje kvotane aleine som gjev god lønnsemd. Noreg er ein betydeleg eksportør av fisk – over 90 prosent av det vi haustar, blir eksportert. Situasjonen i marknadene og prisendringar på kommersielt viktige fiskeslag har òg mykje å seie for korleis lønnsemda i den norske fiskeflåten endrar seg.

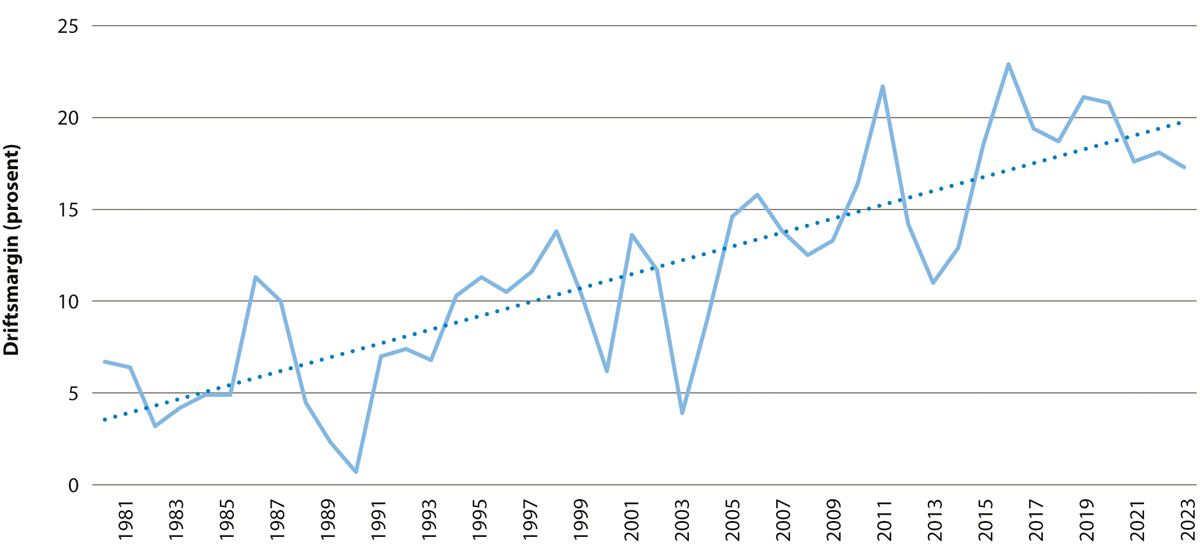

Figur 5.7 viser utviklinga i driftsmargin for den norske fiskeflåten frå 1980 til 2023.

Driftsmarginane i 2019 og 2020 var, saman med marginane i 2011 og 2016, dei høgaste som er målte. Driftsmarginen for åra 2021–2023 er litt lågare enn i 2020, men er framleis på eit høgt nivå. Førebelse tal for 2024 viser at fangstverdien for norske fartøy var litt lågare enn i 2023.

Figur 5.7 Utviklinga i driftsmarginen1 for den norske fiskeflåten saman med trendline.

1 Driftsmargin = (driftsresultat/driftsinntekter) * 100. Driftsmarginen gjev uttrykk for kor stor innteninga er for kvar 100 kroner ein sel for.

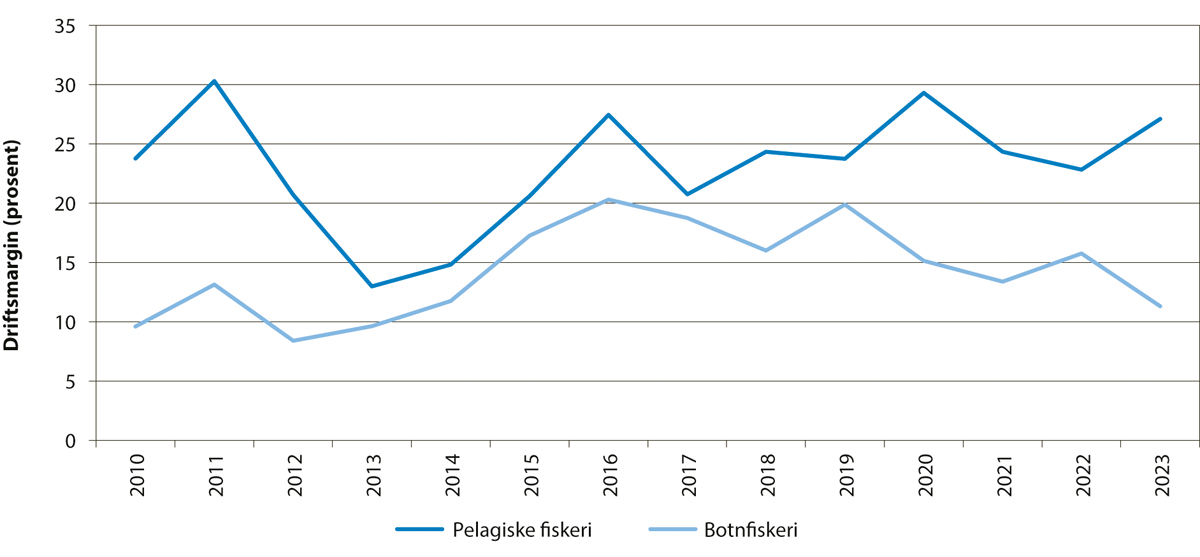

Figur 5.8 Utviklinga i driftsmarginen innan botnfiskeri og pelagiske fiskeri.

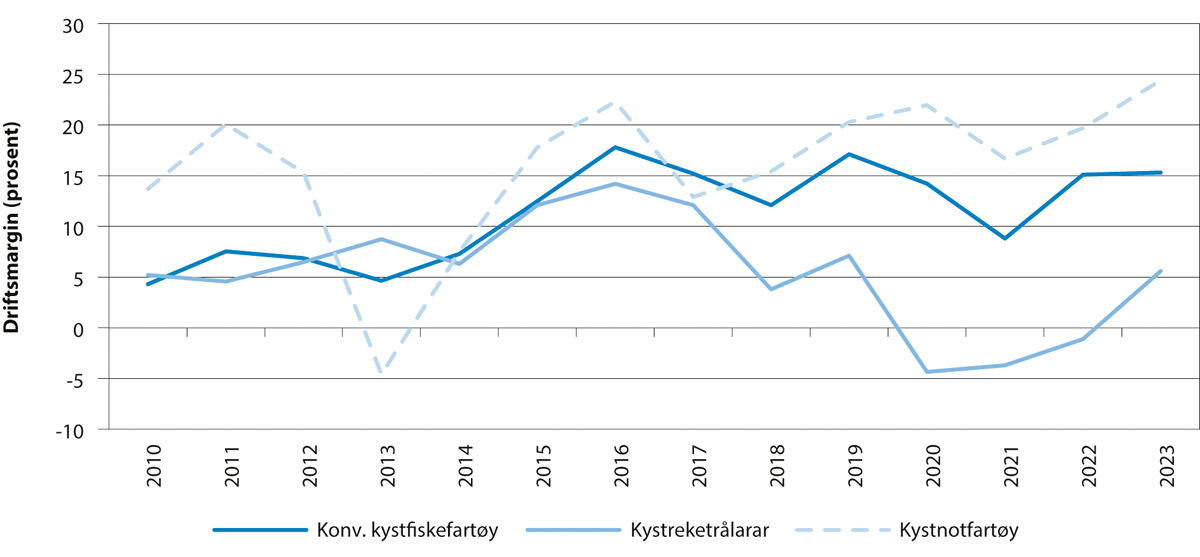

Figur 5.9 Utviklinga i driftsmarginen for kystfiskegrupper.

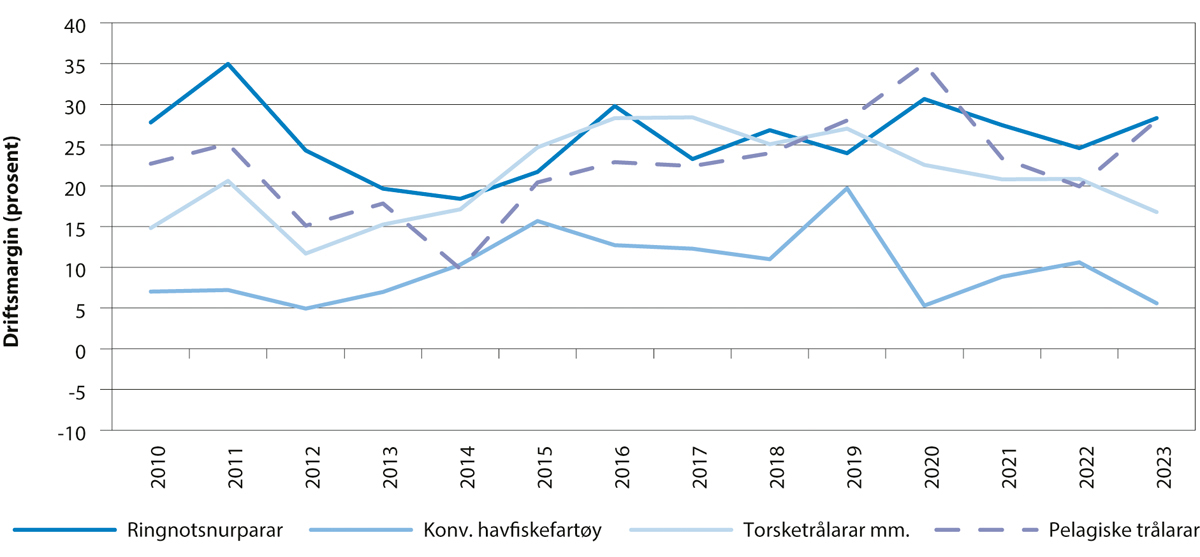

Figur 5.10 Utviklinga i driftsmarginen for havfiskegrupper.

Boks 5.1 Utviklinga i dei norske fiskeria sidan etterkrigstida

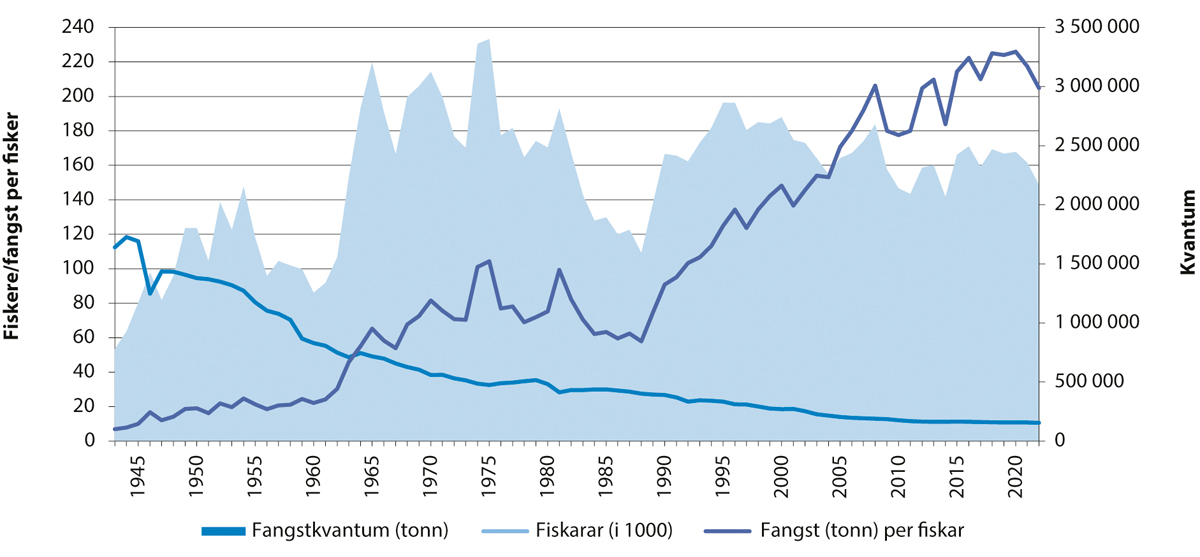

Det årlege fangstkvantumet har variert naturleg med biologiske variasjonar og tilhøyrande kvotar. Enkelte periodar er sterkt påverka av kollaps i bestanden av norsk vårgytande sild og den sterke nedgangen i torskebestanden i 1980- og 1990-åra. Etter ein liten auke etter krigen har talet på fiskarar og fiskefartøy gått ned som følgje av auka effektivitet på grunn av teknologisk utvikling og ein styrt struktureringspolitikk. Dette har gjeve ein betydeleg produktivitetsvekst i fiskeria og syner at fangsten per fiskar har auka frå under 10 tonn per fiskar i 1945 til over 200 tonn i 2024. Den største auken i fangsten per fiskar har skjedd dei siste 30 åra, frå om lag 60 tonn i 1990 til toppen i 2022 med 226 tonn per fiskar. Det utgjer ein produktivitetsvekst på om lag 280 prosent i perioden, eller ein årleg auke på i underkant av 4 prosent.

Figur 5.11 Utviklinga i fangstkvantum, fiskarar og fangst per fiskar.

I pelagisk sektor har fangstverdien vore rekordhøg i perioden 2021–2024. Fangstverdien i torskesektoren var rekordhøg i 2022, men er lågare både i 2023 og i 2024. Korleis dette vil slå ut på lønnsemda, er vanskeleg å seie no, ettersom det totale kostnadsbiletet for 2024 ikkje er klart enno. Høge drivstoffprisar er eit moment som kan trekkje lønnsemda for flåten nedover.

Medan figur 5.7 viser utviklinga i lønnsemda samla sett tilbake til 1980, viser figur 5.8 utviklinga i lønnsemda innanfor botnfiskeri og pelagiske fiskeri for perioden frå 2010 til 2023.

Innan botnfiskeria er torsk, hyse, sei og reke viktige kommersielle artar, medan det innan dei pelagiske fiskeria er artane sild, makrell, kolmule og lodde som er kommersielt viktigast. Driftsmarginen innan dei pelagiske fiskeria har over tid vore høgare enn driftsmarginen innan botnfiskeria. Også i 2023 var driftsmarginen innan dei pelagiske fiskeria høgare enn for botnfiskeria, og avstanden auka noko etter reduksjon i åra 2021 og 2022.

Det er store variasjonar i lønnsemda både mellom fartøy innan ei flåtegruppe og mellom flåtegrupper. Figur 5.9 og 5.10 viser utviklinga i driftsmargin for høvesvis utvalde kystfiskegrupper og havfiskegrupper for åra 2010–2023. Det har tradisjonelt vore ringnotsnurparar og torsketrålarar som har oppnådd høgast driftsmargin. Dei siste åra har også dei pelagiske trålarane hatt høg driftsmargin, og i 2019 og 2020 var det denne fartøygruppa som oppnådde den høgaste marginen. I perioden 2021–2023 var det igjen ringnotsnurparane som oppnådde høgast driftsmargin, med høvesvis 27,4 prosent, 24,6 prosent og 28,3 prosent. Innanfor kystfiske er det kystnotfartøy som har oppnådd høgast driftsmargin dei siste åra. I 2023 hadde desse fartøya ein driftsmargin på 24,4 prosent. Dei konvensjonelle kystfiskefartøya og kystreketrålarar ligg noko lågare i driftsmargin, med høvesvis 15,3 prosent og 5,6 prosent i 2023.

5.2 Tosidige avtalar

5.2.1 Noreg – Russland

Noreg har i all hovudsak ei høg utnytting av kvotane på dei fiskebestandane vi forvaltar saman med Russland. Noreg har god tilgang på desse bestandane i eiga sone, og vi nyttar difor lite av sonetilgangen vi har i den økonomiske sona til Russland. Justert for kvotefleksibilitet ligg utnyttingsgraden på 100 prosent for både torsk og hyse i begge åra. Den kystnære flåten har hatt utfordringar med tilgangen til hysebestanden dei siste åra, men dette endra seg i 2024. Noreg utnytta kvotane på lodde, snabeluer og blåkveite godt begge åra.

Tabell 5.3 Norske kvotar på og fangstar av fellesbestandane i Barentshavet.

|

Art |

Kvotar1 (tonn) |

Fangstar2 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Torsk3 |

269 451 |

214 967 |

294 344 |

207 110 |

|

Hyse3 |

86 556 |

72 173 |

91 505 |

71 412 |

|

Blåkveite |

12 735 |

10 823 |

13 500 |

10 402 |

|

Uer (Sebastes mentella)4 |

43 981 |

46 418 |

44 541 |

46 832 |

|

Lodde |

37 150 |

117 550 |

37 652 |

117 555 |

1 Etter tilbakeføring av uutnytta kvote avsett til tredjeland.

2 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 15. januar 2025, inklusive forskingsfangst og ungdoms- og rekreasjonsfisket.

3 Oversikta tek ikkje omsyn til overføringar over år (kvotefleksibilitet).

4 Etter kvotebyte med andre land.

Russland utnyttar òg kvotane sine godt. Dei fiskar betydelege delar av kvotane sine på torsk, sei, steinbit, uer og norsk vårgytande sild i norsk økonomisk sone.

Tabell 5.4 Russiske kvotar på og fangstar av fellesbestandane i Barentshavet.

|

Kvotar1 (tonn) |

Fangstar2 (tonn) |

|||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Torsk3 |

248 782 |

200 124 |

276 920 |

210 518 |

|

Hyse3 |

75 177 |

61 605 |

81 750 |

57 976 |

|

Blåkveite |

11 325 |

9 638 |

11 316 |

- |

|

Uer (Sebastes mentella)3,4 |

15 120 |

15 730 |

13 964 |

- |

|

Lodde |

24 850 |

78 450 |

23 043 |

51 128 |

1 Etter overføring til Noreg, men før eventuell tilbakeføring av uutnytta tredjelandskvote.

2 Fangsttala for 2023 og 2024 er rapporterte frå russiske styresmakter til norske styresmakter. Fangst av blåkveite og uer var ikkje med i rapporten for 2024.

3 Oversikta tek ikkje omsyn til overføringar over år (kvotefleksibilitet).

4 Av totalkvoten kunne 1 100 tonn berre takast som bifangst.

Tabell 5.5 Norske kvotar og fangstar i russisk økonomisk sone.

|

Art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Torsk |

200 000 |

200 000 |

5 769 |

2 862 |

|

Hyse |

47 000 |

47 000 |

10 887 |

3 238 |

|

Blåkveite |

11 985 |

10 073 |

3 |

8 |

|

Uer (Sebastes mentella) |

46 081 |

48 518 |

- |

- |

|

Lodde |

36 900 |

117 300 |

- |

- |

|

Reker |

4 650 |

4 650 |

- |

- |

|

Grønlandssel2 |

7 000 |

- |

- |

- |

|

Steinbit |

2 500 |

2 500 |

458 |

402 |

|

Flyndre |

200 |

200 |

- |

- |

|

Bifangstkvote |

500 |

500 |

50 |

40 |

1 Fiskeridirektoratets register for elektroniske fangst- og aktivitetsdata per 15. januar 2025.

2 Talet på dyr, ikkje tonn.

Tabell 5.6 Russiske kvotar og fangstar i norske havområde.

|

Område/art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

NØS nord for 62° N |

||||

|

Torsk |

200 000 |

200 000 |

61 912 |

58 453 |

|

Hyse |

47 000 |

47 000 |

12 795 |

12 176 |

|

Blåkveite |

10 575 |

8 888 |

1 502 |

590 |

|

Lodde |

24 600 |

78 200 |

2 170 |

49 798 |

|

Sei2 |

12 100 |

12 100 |

11 560 |

12 127 |

|

Steinbit |

5 000 |

5 000 |

4 930 |

3 582 |

|

Uer3 |

2 200 |

2 200 |

1 213 |

1 430 |

|

Snabeluer3 |

14 020 |

14 630 |

2 763 |

4 576 |

|

Kolmule |

23 666 |

26 628 |

168 |

1 260 |

|

Norsk vårgytande sild |

65 532 |

51 330 |

54 966 |

24 090 |

|

Andre artar |

2 500 |

2 500 |

1 684 |

1 081 |

|

Fiskerisona ved Jan Mayen |

||||

|

Norsk vårgytande sild |

65 532 |

51 330 |

- |

- |

|

Kolmule |

23 666 |

26 628 |

- |

- |

1 Kvotekontrollen i Fiskeridirektoratet per 15. januar 2025.

2 Sei kunne berre takast som bifangst i 2023 og 2024.

3 Russiske fartøy kunne fiske snabeluerkvoten i eit direktefiske i NØS nord for 62° N; resterande uer kunne berre takast som bifangst.

5.2.2 Noreg – EU – Storbritannia

I 2021 vart Storbritannia ein eigen part i forhandlingane om forvaltinga av fiskebestandar i Nordsjøen. Dette medførte at EU-andelen i fellesbestandane vart redusert, og at tradisjonelle byteartar kom på britiske hender. Noregs andel i fellesbestandane i Nordsjøen heldt seg uendra. Dermed vart det store reduksjonar i EU-kvotane i 2021, samanlikna med i 2020. Noreg og Storbritannia vart ikkje samde om ein byte- eller tilgangsavtale for 2021. Dermed fekk ikkje norske fartøy moglegheit til å fiske i britisk sone, og vice versa. Men partane vart samde om ein avtale for 2022. Avtalen for 2024 er i hovudsak basert på denne avtalen. Tabell 5.7, 5.8 og 5.9 viser kvotane og fangstane til høvesvis Noreg, EU og Storbritannia i 2023 og 2024.

Tabell 5.7 Norske kvotar på og fangstar av fellesbestandane i Nordsjøen.

|

Art |

Kvotar1 (tonn) |

Fangstar2 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Torsk |

3 299 |

3 851 |

3 484 |

3 661 |

|

Hyse |

12 725 |

22 620 |

2 419 |

2 379 |

|

Sei3,5 |

26 875 |

35 008 |

28 066 |

27 461 |

|

Kviting |

3 429 |

7 670 |

1 014 |

315 |

|

Raudspette |

9 305 |

9 549 |

40 |

38 |

|

Nordsjøsild4,5 |

116 971 |

150 630 |

113 534 |

138 157 |

1 Etter overføringar til/frå EU og tredjeland.

2 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 17. januar 2025.

3 Seikvote i Skagerrak og Nordsjøen.

4 Tabellen syner nordsjøsildkvoten inkludert den delen av Skagerrak-kvoten som kan takast ut i Nordsjøen, før kvotefleksibilitet.

5 Oversikta tek ikkje omsyn til kvotefleksibilitet.

Tabell 5.8 EUs kvotar på og fangstar av fellesbestandane i Nordsjøen.

|

Art |

Kvotar1 (tonn) |

Fangstar (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

20242 |

|

|

Torsk |

8 471 |

9 436 |

5 986 |

4 631 |

|

Hyse |

8 416 |

13 476 |

5 349 |

4 934 |

|

Sei3 |

20 313 |

24 875 |

17 761 |

15 421 |

|

Kviting |

9 455 |

19 420 |

2 141 |

2 157 |

|

Raudspette |

88 433 |

90 755 |

14 028 |

9 396 |

|

Nordsjøsild3,4 |

204 762 |

259 913 |

198 247 |

205 747 |

1 Etter overføringar mellom Noreg og EU og før overføring til tredjeland.

2 1. januar 2024–31. oktober 2024.

3 Oversikta tek ikkje omsyn til kvotefleksibilitet.

4 I tillegg kjem ein bifangstkvote for sild på 7 971 tonn i 2023 og 8 110 tonn i 2024. Av desse vart høvesvis 6 806 tonn og 4 192 tonn fiska (tal frå Fiskeristyrelsen i Danmark).

Tabell 5.9 Storbritannias kvotar på og fangstar av fellesbestandane i Nordsjøen.

|

Art |

Kvotar (tonn) |

Fangstar (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

20241 |

|

|

Torsk |

9 882 |

11 613 |

11 413 |

10 486 |

|

Hyse |

37 261 |

65 325 |

31 635 |

28 378 |

|

Sei |

6 186 |

8 105 |

8 048 |

6 336 |

|

Kviting |

21 410 |

49 607 |

10 710 |

8 246 |

|

Raudspette |

35 184 |

36 109 |

1 404 |

3 721 |

|

Nordsjøsild |

77 725 |

103 545 |

78 390 |

93 428 |

1 1. januar 2024–10. oktober 2024.

5.2.3 Noreg – EU

Som følgje av at Storbritannia har forlate EU, er det ikkje lenger mogleg for EU å gjennomføre byte med Noreg på same nivå som tidlegare. Grunnen er at dei fleste artane som inngjekk i bytet på EU si side, oppheld seg i britiske farvatn. Einaste art av betyding i EU-sona er kolmule, som norske fartøy fiskar i irsk sone. Utanom kolmule fiskar norske fartøy minimale mengder i jurisdiksjonsområda til EU, jf. tabell 5.10. Noreg får òg kvotar ved Grønland, som i tidlegare år. Desse blir godt utnytta. EU får kvotar på mellom anna torsk, hyse og sei i NØS nord for 62° N og på fleire artar i Nordsjøen.

Tabell 5.10 Norske kvotar og fangstar i EU-farvatn1 og tildelte kvotar og fangstar frå EU i grønlandske farvatn.

|

Område/art |

Tilgang/kvotar (tonn) |

Fangstar2 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

EU-farvatn |

||||

|

Sild3 |

2 700 |

2 700 |

31 |

277 |

|

Kolmule |

224 000 |

198 000 |

106 138 |

167 529 |

|

Havbrisling6 |

10 000 |

10 000 |

3 560 |

735 |

|

Torsk3 |

3 064 |

3 522 |

14 |

7 |

|

Hyse3 |

11 182 |

19 410 |

11 |

10 |

|

Sei3,4 |

23 106 |

28 937 |

14 |

49 |

|

Kviting3 |

2 855 |

6 382 |

30 |

6 |

|

Raudspette3 |

7 746 |

7 946 |

1 |

|

|

Sjøtunge |

10 |

5 |

- |

- |

|

Andre artar5 |

500 |

500 |

9 |

5 |

|

Vest-Grønland |

||||

|

Blåkveite |

325 |

325 |

325 |

315 |

|

Skoleist og isgalt |

55 |

55 |

40 |

5 |

|

Aust-Grønland |

||||

|

Reker |

2 123 |

1 700 |

1 544 |

1 700 |

|

Blåkveite |

850 |

650 |

719 |

650 |

|

Uer |

556 |

750 |

235 |

750 |

|

Skoleist, isgalt o.a. |

40 |

40 |

23 |

40 |

1 Etter overføringar til EU og tredjeland. Inkluderer ikkje Skagerrak, bortsett frå for sei.

2 Fangsttala er henta frå landings- og sluttsetelregisteret i Fiskeridirektoratet per 17. januar 2025.

3 For desse fellesbestandane avtaler EU, Storbritannia og Noreg storleiken på TAC for kvar bestand, fordeling av TAC på dei to partane, eventuelle kvotebyte og kor mykje partane maksimalt kan fiske i dei respektive sonene. Norske fartøy kan fiske kvoten både i EU-sona, i britisk sone og i NØS. Berre fangstar frå EU-sona blir rapporterte.

4 Inkludert kvote og fangst i Skagerrak.

5 ICES-område 4.

6 Havbrisling i EU-sona kan fiskast i perioden 1. juli–31. mars

Tabell 5.11 EU sine kvotar og fangstar i norske havområde.1

|

Område/art |

Tilgang/kvotar (tonn) |

Fangstar2 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

NØS, Nord for 62° N |

||||

|

Torsk3 |

9 150 |

9 983 |

9 038 |

9 826 |

|

Hyse |

400 |

500 |

490 |

441 |

|

Sei |

550 |

550 |

549 |

214 |

|

Blåkveite |

125 |

175 |

175 |

183 |

|

Uer |

1 500 |

1 500 |

1 485 |

1 108 |

|

Kolmule |

10 000 |

10 000 |

10 |

48 |

|

Makrell |

- |

- |

||

|

Norsk vårgytande sild |

19 780 |

15 107 |

12 570 |

15 459 |

|

Andre artar |

125 |

175 |

202 |

224 |

|

NØS, Nordsjøen |

||||

|

Torsk4 |

5 853 |

6 551 |

3 785 |

4 253 |

|

Hyse4 |

4 774 |

7 907 |

925 |

734 |

|

Sei4,5 |

16 178 |

19 976 |

4 605 |

6 376 |

|

Kviting4 |

5 333 |

10 953 |

182 |

189 |

|

Lange |

500 |

500 |

379 |

482 |

|

Brosme |

50 |

50 |

12 |

22 |

|

Breiflabb |

900 |

900 |

833 |

916 |

|

Raudspette4 |

30 209 |

31 003 |

2 048 |

1 350 |

|

Nordsjøsild4 |

2 700 |

2 700 |

1 723 |

712 |

|

Kolmule |

10 000 |

10 000 |

5 |

1 |

|

Reker |

200 |

50 |

64 |

19 |

|

Lysing |

1 870 |

1 870 |

1 545 |

1 184 |

|

Sjøkreps |

200 |

250 |

124 |

91 |

|

Andre artar |

1 650 |

1 650 |

1 098 |

1 088 |

|

Fiskerisona ved Jan Mayen |

||||

|

Norsk vårgytande sild |

19 780 |

15 107 |

- |

- |

|

Kolmule |

10 000 |

10 000 |

- |

- |

1 Svenske fangstar er ikkje inkluderte.

2 Fiskeridirektoratets register for elektroniske fangst- og aktivitetsdata per 18. januar 2025. Tala er baserte på sonene fartøya rapporterer frå ved fiske.

3 EU-fartøy fiska 11 705 tonn torsk i fiskevernsona ved Svalbard i 2023. Ettersom kvoten i fiskevernsona ved Svalbard var på 12 415 tonn, inneber dette at ingen kvantum vart avrekna på kvoten for EU-fartøy i Noregs økonomiske sone, i samsvar med forskrift om regulering av fisket etter torsk i fiskevernsonen ved Svalbard i 2023.

4 For desse fellesbestandane avtaler EU, Storbritannia og Noreg storleiken på TAC for kvar bestand, fordeling av TAC på dei tre partane, eventuelle kvotebyte og kor mykje partane kan fiske i dei respektive sonene.

5 Gjeld Nordsjøen og Skagerrak.

Fisket i Skagerrak og Kattegat

I Skagerrak og Kattegat har EU dei siste åra nytta kvotane på torsk, hyse, sild og reker best. Det er i hovudsak Danmark og Sverige som fiskar på desse kvotane, men andre EU-land har mindre kvotar for enkelte artar. På eige grunnlag kvoteregulerer EU òg andre bestandar enn dei det er fastsett kvotar på gjennom avtalen om regulering av fiskebestandane i Skagerrak og Kattegat. Det norske fisket i Skagerrak har i hovudsak vore konsentrert om reker og sild. Noreg har til dømes ein ganske stor kvote på kystbrisling som blir lite nytta. Dette fiskeriet har vore eit kombinasjonsfiskeri av brisling og sild som har skjedd på dei tradisjonelle felta i Oslofjorden. Tabell 5.12 og 5.13 viser kvotane og fangstane i Skagerrak og Kattegat i 2023 og 2024.

Tabell 5.12 Norske kvotar og fangstar i Skagerrak og Kattegat.

|

Art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Torsk2 |

100 |

115 |

98 |

111 |

|

Hyse3 |

151 |

262 |

209 |

666 |

|

Kviting |

12 |

12 |

5 |

8 |

|

Raudspette |

356 |

365 |

7 |

27 |

|

Sild4,6 |

3 102 |

3 964 |

588 |

196 |

|

Brisling5 |

943 |

1 971 |

912 |

258 |

|

Reker5,6,7 |

1 919 |

1 982 |

4 509 |

3 288 |

1 1. januar–20. november 2024.

2 Utanfor grunnlinene.

3 I tillegg til kvoten i Skagerrak kan partane fiske inntil 5 prosent av hysekvoten i Nordsjøen i Skagerrak.

4 Inntil 100 prosent av kvoten kan takast ut i Nordsjøen.

5 Fiskeriåret går frå 1. juli til 30. juni året etter.

6 Oversikta tek ikkje omsyn til kvotefleksibilitet.

7 Rekene i Nordsjøen og Skagerrak høyrer til den same bestanden, og rekekvotane i Nordsjøen og Skagerrak blir difor forvalta og rapportert som éin. I 2023/2024 var Noregs kvote i Nordsjøen 1765 tonn og i 2024/2025 1 367 tonn.

Noreg – Sverige

Noreg har ein nabolandsavtale med Sverige om fiskeri som gjev svenske fiskarar rett til å fiske i norsk sone i Nordsjøen. Svenske kvotar og fangstar i norske havområde i 2023 og 2024 er viste i tabell 5.14. Med unntak av hyse- og kvitingkvoten nyttar Sverige desse kvotane godt.

Tabell 5.13 Svenske kvotar og fangstar i norske havområde.

|

Område/art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

NØS, Nordsjøen |

||||

|

Torsk |

382 |

382 |

381 |

356 |

|

Hyse |

707 |

707 |

110 |

92 |

|

Sei |

880 |

880 |

875 |

880 |

|

Kviting/lyr |

190 |

190 |

96 |

102 |

|

Industrifiske2 |

800 |

800 |

775 |

744 |

|

Makrell |

266 |

322 |

265 |

242 |

|

Sild |

932 |

1 128 |

932 |

983 |

|

Reker |

123 |

123 |

118 |

120 |

|

Andre artar3 |

- |

- |

534 |

316 |

1 Fangsttala er baserte på innrapporterte tal frå det svenske fiskeriverket per 13. januar 2025.

2 Industrifiskkvoten til Sverige omfattar kolmule, augepål, tobis, brisling og hestmakrell. Av dette kan maksimalt 400 tonn vere hestmakrell.

3 Det blir ikkje tildelt ein fast kvote på andre artar, men fangstane skal vere på tradisjonelt nivå.

Tabell 5.14 EU sine kvotar og fangstar i Skagerrak og Kattegat.

|

Art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Torsk2 |

2 995 |

3 444 |

2 682 |

2 148 |

|

Hyse |

3 438 |

5 971 |

3 271 |

4 396 |

|

Kviting |

664 |

664 |

267 |

240 |

|

Raudspette2 |

17 427 |

17 885 |

3 396 |

4 133 |

|

Sild3 |

20 148 |

25 771 |

401 |

216 |

|

Brisling4 |

11 627 |

24 307 |

117 |

1 032 |

|

Reker2,4 |

2 199 |

2 271 |

1 677 |

1 770 |

1 Fangsttala for 2023 og 2024 (jan.–okt.) utleverte under forhandlingane for 2025 mellom Noreg og EU.

2 Torsk, raudspette og reker kan berre fiskast i Skagerrak. For dei andre artane gjeld kvotane både i Skagerrak og i den nordlege delen av Kattegat.

3 I tillegg kjem ein bifangstkvote på sild på 6 659 tonn i 2023 og 2024. Av desse er høvesvis 92 tonn og 75 tonn fiska (tal frå Fiskeristyrelsen i Danmark).

4 Fiskeriåret går frå 1. juli til 30. juni året etter.

5.2.4 Noreg – Storbritannia

Etter Brexit vart Noreg og Storbritannia første gong samde om ein avtale om kvotebyte og gjensidig tilgang for 2022. Hovudtrekka i avtalane sidan har vore at fartøy frå begge partar årleg kan fiske inntil 30 000 tonn botnfisk i sonene til kvarandre i Nordsjøen. Det er òg gjennomført eit kvotebyte der Noreg har fått tilgang til å fiske mellom anna torsk, blåkveite, brosme, skjelbrosme og lange i områda vest for Dei britiske øyane (ICES-område 6), medan Storbritannia har fått kvote på torsk og sild nord for 62° N og kvote på nokre artar i Nordsjøen. Tabellane nedanfor viser omfanget av kvotebyta mellom Noreg og Storbritannia, i tillegg til kor mykje som er fiska.

Tabell 5.15 Gjensidig tilgang til å fiske inntil 30 000 tonn botnfisk i Nordsjøen i 2023 og 2024.

|

Norske fangstar i britisk sone1 |

Britiske fangstar i norsk sone2 |

|||

|---|---|---|---|---|

|

Art |

2023 |

2024 |

2023 |

2024 |

|

Breiflabb |

44 |

88 |

317 |

309 |

|

Straumsild/vassild |

64 |

45 |

- |

|

|

Kveite |

6 |

11 |

30 |

26 |

|

Blålange |

167 |

104 |

- |

- |

|

Torsk |

1 527 |

1 467 |

1 624 |

1 598 |

|

Sandflyndre |

- |

- |

16 |

9 |

|

Skjelbrosme |

109 |

85 |

- |

- |

|

Blåkveite |

470 |

737 |

- |

- |

|

Hyse |

214 |

648 |

3 434 |

3 603 |

|

Lysing |

233 |

201 |

382 |

291 |

|

Lomre |

- |

2 |

100 |

47 |

|

Lange |

2 458 |

2 593 |

238 |

309 |

|

Raudspette |

1 |

5 |

1 115 |

395 |

|

Lyr |

87 |

94 |

303 |

312 |

|

Havmus |

38 |

48 |

- |

- |

|

Knurr |

- |

1 |

21 |

14 |

|

Piggvar |

1 |

2 |

21 |

10 |

|

Sjøkreps |

- |

- |

13 |

29 |

|

Sei |

5 102 |

8 034 |

1 230 |

1 210 |

|

Skater |

17 |

35 |

- |

- |

|

Brosme |

471 |

656 |

1 |

11 |

|

Kviting |

35 |

36 |

671 |

566 |

|

Smørflyndre |

- |

1 |

63 |

21 |

|

Steinbit |

3 |

27 |

145 |

203 |

|

Snabeluer |

29 |

8 |

- |

- |

|

Andre artar der fangstane er under 20 tonn |

23 |

34 |

55 |

42 |

1 Landings-og sluttsetelregisteret i Fiskeridirektoratet per 18. januar 2025.

2 Elektronisk fangst- og aktivitetsrapportering (ERS-meldingar).

Tabell 5.16 Kvoteoverføringar til Noreg frå Storbritannia i 2023 og 2024 og fangstar av kvotane.1

|

Kvotar og fangstar til Noreg i 2023 |

Kvotar og fangstar til Noreg i 2024 |

|||

|---|---|---|---|---|

|

Art |

Kvotar |

Fangstar |

Kvotar |

Fangstar |

|

NAFO-område 3M |

||||

|

Torsk |

285 |

285 |

- |

- |

|

Storbritannias økonomiske sone |

||||

|

Torsk2 |

15 |

17 |

25 |

20 |

|

Blåkveite3 |

700 |

662 |

600 |

748 |

|

Anna (bifangst)3 |

40 |

68 |

100 |

79 |

|

Lange2 |

1 300 |

764 |

900 |

318 |

|

Brosme2 |

380 |

394 |

450 |

161 |

|

Skjelbrosme2 |

100 |

126 |

150 |

74 |

|

Blålange2 |

70 |

73 |

100 |

20 |

|

Anna (bifangst)2 |

20 |

46 |

70 |

63 |

|

Nordsjøsild4 |

20 000 |

18 960 |

20 000 |

20 031 |

1 Landings-og sluttsetelregisteret i Fiskeridirektoratet per 18. januar 2025.

2 ICES-område 6.

3 ICES-område 2a.

4 Tilgang.

Tabell 5.17 Kvoteoverføringar til Storbritannia frå Noreg i 2023 og 2024 og fangstar av kvotane.1

|

Kvotar og fangstar til Storbritannia i 2023 |

Kvotar og fangstar til Storbritannia i 2024 |

|||

|---|---|---|---|---|

|

Art |

Kvotar |

Fangstar |

Kvotar |

Fangstar |

|

Noregs økonomisk sone |

||||

|

Breiflabb2 |

1 075 |

1 043 |

600 |

600 |

|

Blålange2 |

20 |

4 |

20 |

13 |

|

Lysing2 |

25 |

17 |

- |

- |

|

Kviting2 |

25 |

25 |

- |

- |

|

Torsk3 |

750 |

749 |

700 |

699 |

|

NVG-sild3 |

20 000 |

8 660 |

20 000 |

6 158 |

|

Anna3 |

120 |

118 |

100 |

92 |

1 Delt under forhandlingar mellom Noreg og Storbritannia for 2024.

2 ICES-område 4.

3 ICES-område 1 og 2.

5.2.5 Noreg – Færøyane

Norske fartøy har nytta kvotane på botnfisk i færøysk sone i varierande grad dei siste åra, og tidvis har utnyttinga vore nokså låg. I 2024 var det godt fiske av lange/blålange, og med godkjenning frå Færøyane vart kvoten justert opp 600 tonn, med tilsvarande reduksjon i brosmekvoten. Fisket etter botnfisk vart stoppa i november fordi kvoten på lange/blålange var fiska opp.

Færøyane har nytta botnfiskkvotane i norske jurisdiksjonsområde godt. Færøyske fartøy har i hovudsak fiska kvoten på makrell i si eiga sone, i EU-sona og i internasjonalt farvatn dei siste åra, og i 2023 hadde dei heller ikkje løyve til å fiske i norske havområder. I 2024 var det igjen færøysk makrellfiske i NØS.

Færøyane har ikkje hatt tilgang til å fiske kolmule i norske havområde dei siste åra. Noregs tilgang til å fiske kolmule i færøysk sone vart auka til 2023, og var i 2024 på 53 600 tonn.

Tabell 5.18 Norske kvotar og fangstar i færøysk sone.

|

Art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Lange/ blålange |

3 000 |

2 000 |

1 219 |

1 986 |

|

Brosme |

1 500 |

1 900 |

808 |

1 736 |

|

Makrell2 |

6 600 |

6 600 |

14 |

26 |

|

Kolmule3 |

- |

- |

35 076 |

31 685 |

|

Andre artar |

800 |

600 |

199 |

345 |

1 Fiskeridirektoratets register for elektroniske fangst- og aktivitetsdata per 20. januar 2025.

2 Makrellkvoten er fiska i anna farvatn.

3 Noreg bytte til seg sonetilgang i den bilaterale avtalen: 50 000 tonn i 2023 og 53 600 tonn i 2024.

Tabell 5.19 Færøyske kvotar og fangstar i norske havområde.

|

Område/art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

NØS, Nord for 62° N |

||||

|

Torsk2 |

10 395 |

10 145 |

8 597 |

10 117 |

|

Hyse2 |

1 600 |

1 530 |

1 040 |

1 221 |

|

Sei |

500 |

500 |

342 |

488 |

|

Makrell |

- |

35 491 |

- |

20 111 |

|

Andre artar3 |

700 |

750 |

332 |

829 |

|

NØS, Nordsjøen |

||||

|

Makrell |

- |

35 491 |

- |

- |

|

Fiskerisona ved Jan Mayen |

||||

|

Makrell |

- |

- |

- |

- |

1 Kvotekontrollen i Fiskeridirektoratet per 20. januar 2025.

2 Inkluderer kvotar overførte frå russisk økonomisk sone.

3 Inkluderer uer, sei og blåkveite.

5.2.6 Noreg – Grønland

Dei norske kvotane og fangstane i Grønlands økonomiske sone i 2023 og 2024 går fram av tabell 5.20. I tillegg kunne norske fartøy fiske i grønlandsk sone på kvote tildelt av EU, sjå tabell 5.10.

Kvotane på torsk og blåkveite vart godt nytta. Dei siste åra har fisket vore regulert gjennom fleire rulleringsordningar. Kvoten på uer har tradisjonelt vore delt i botnlevande og pelagisk uer, men etter 2021 har ikkje Noreg fått tildelt kvote på pelagisk uer. Kvoten på botnlevande uer blir godt nytta.

Grønland utnyttar som regel kvotane sine i NØS godt, sjå tabell 5.21. I 2023 og 2024 var det to fartøy som fiska dei grønlandske kvotane i norske havområde.

Tabell 5.20 Norske kvotar og fangstar i grønlandsk sone.

|

Art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Vest-Grønland: |

||||

|

Blåkveite |

900 |

900 |

900 |

900 |

|

Aust-Grønland: |

||||

|

Blåkveite |

375 |

375 |

375 |

428 |

|

Torsk |

1 350 |

1 350 |

1 400 |

1 353 |

|

Kveite |

30 |

30 |

16 |

21 |

|

Uer |

500 |

500 |

500 |

515 |

|

Brosme |

540 |

540 |

467 |

476 |

|

Skoleist |

150 |

150 |

150 |

283 |

|

Bifangst av andre artar |

352 |

325 |

130 |

246 |

1 Kvotekontrollen i Fiskeridirektoratet per 15. januar 2025.

Tabell 5.21 Grønlandske kvotar og fangstar i norske havområde.

|

Område/art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

NØS, Nord for 62° N |

||||

|

Torsk |

4 000 |

4 000 |

3 994 |

3 976 |

|

Hyse |

750 |

750 |

673 |

645 |

|

Sei |

650 |

650 |

508 |

569 |

|

Andre artar |

425 |

425 |

324 |

349 |

1 Kvotekontrollen i Fiskeridirektoratet per 15. januar 2025.

5.2.7 Noreg – Island

Norske fartøy har nytta kvotane på botnfisk ved Island godt dei seinaste åra, jf. tabell 5.22, som viser norske kvotar og fangstar i islandsk sone. Dei siste åra har dette fisket vore regulert gjennom ei rulleringsordning basert på loddtrekking blant fartøy som har meldt seg på til dette fisket. To nye fartøy får vere med i dette fisket kvart år.

Tabell 5.22 Norske kvotar og fangstar i islandsk sone.

|

Art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Brosme, lange, blålange |

500 |

500 |

497 |

494 |

|

Uer2 |

- |

- |

17 |

19 |

|

Anna2 |

- |

- |

85 |

97 |

1 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 28. januar 2025.

2 I tillegg til kvoten på 500 tonn botnfisk hadde norske fartøy høve til å ha inntil 25 prosent bifangst av andre artar.

Tabell 5.23 Islandske kvotar og fangstar i norske havområde.

|

Område/art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

NØS, Nord for 62° N |

||||

|

Torsk |

5 125 |

4 074 |

5 157 |

3 772 |

|

Hyse2 |

- |

- |

293 |

175 |

|

Sei2 |

- |

- |

214 |

37 |

|

Andre artar2 |

1 538 |

1 222 |

823 |

533 |

1 Fiskeridirektoratets register for elektroniske fangst- og aktivitetsdata per 28. januar 2025.

2 Bifangst inntil 30 prosent. Fangst av hyse og sei blir belasta kvoten for andre artar.

5.3 Kyststatsavtalar og andre fleirsidige avtalar

5.3.1 Norsk vårgytande sild

I 2007 vart kyststatane samde om å innføre kvotefleksibilitet over årsskiftet for 2008. Denne ordninga er seinare ført vidare. Som følgje av at Færøyane hausten 2012 fremja krav om ein høgare del norsk vårgytande sild, vart det i åra 2013 og 2014 inngått firepartsavtalar mellom EU, Island, Noreg og Russland om fordeling av norsk vårgytande sild. I avtalane vart det sett av eit kvantum til færøysk fiske, i samsvar med delen deira frå 2007. Det vart ikkje semje om ein kyststatsavtale for 2015, men partane vart likevel samde om ein totalkvote i tråd med tilrådinga frå ICES. I 2016 vart det heller ikkje semje om ein avtale, men 15. januar 2016 la Noreg fram eit forslag til forvaltingstiltak i NEAFCs konvensjonsområde for 2016. For åra 2017 til og med 2024 har partane blitt samde om ein totalkvote for norsk vårgytande sild. Hausten 2020 kom Storbritannia med i forhandlingane, frå 2021 har dei fastsett eigen kvote. Det er semje mellom partane om at Storbritannia er kyststat til sild, medan EU ikkje lenger er det.

Figur 5.12 Garnfiske utanfor Andenes.

Foto: Jørgen Ree Wiig, Fiskeridirektoratet.

Andelsfordelinga er det ikkje semje om, og partane set seg unilaterale kvotar. Fordelinga av kvotar for 2023 og 2024, før og etter overføringar mellom partane og overføringar over år, er vist i tabell 5.24 og 5.25.

Tabell 5.24 Kvotar på og fangstar av norsk vårgytande sild i 2023.1

|

Stat |

Kvote |

Balanse 2022 |

Overføring |

Kvote etter overføring og fleksibilitet |

Fangstar (tonn) |

Balanse 2023 |

|---|---|---|---|---|---|---|

|

Færøyane |

112 713 |

18 154 |

–13 500 |

117 367 |

90 330 |

27 037 |

|

Island |

922 421 |

–1 467 |

- |

90 954 |

90 399 |

555 |

|

Noreg |

388 490 |

–655 |

- |

387 835 |

389 491 |

–1 656 |

|

Russland |

65 532 |

1 103 |

8 500 |

75 135 |

73 741 |

1 394 |

|

Storbritannia |

9 983 |

–167 |

–113 |

9 703 |

8 827 |

876 |

|

Totalt kyststatar |

669 139 |

16 968 |

–8 602 |

680 994 |

652 788 |

28 206 |

|

EU |

23 294 |

1 840 |

113 |

25 247 |

21 354 |

3 893 |

|

Grønland |

5 112 |

- |

6 500 |

11 612 |

6 365 |

5 247 |

|

Totalt |

697 545 |

18 808 |

- |

717 853 |

680 507 |

37 346 |

1 Tala for kvote, balanse og fangst er innrapporterte frå land som deltok i kyststatsforhandlingane i oktober 2024.

Vandringsmønsteret til silda endrar seg stadig. Det såg vi spesielt i 2017, 2018 og 2019, då den store silda oppheldt seg i internasjonalt farvatn i ein lengre periode. Dette gjorde at kyststatane, med unntak av Noreg og Island, fiska den største delen av kvoten sin her. Island og Noreg hadde hovudfisket i eigne farvatn. Sidan 2020 har fangstmønsteret vore eit anna: Totalt blir det fiska mest i norske farvatn, så islandsk og færøysk farvatn. Dei som har tilgang til norske farvatn, har hovudfisket sitt her. Færøyane har fiska mesteparten av kvoten sin i islandsk sone, noko i si eiga sone og noko i internasjonalt farvatn. Island har hovudsakleg fiska i si eiga sone. Russland fiska i 2023 og 2024 størstedelen av kvoten sin i NØS. I 2023 fiska grønlandske fartøy i internasjonalt farvatn og Færøy-sona, medan dei førebelse tala for 2024 viser eit lite fiske i eiga sone. Landa har utnytta dei unilateralt fastsette kvotane sine godt, med unntak av Færøyane, som i fleire år har overført meir enn 10 prosent av ufiska kvote til neste år.

Tabell 5.25 Kvotar på og fangstar av norsk vårgytande sild i 2024.1

|

Stat |

Kvote |

Balanse 2023 |

Overføring |

Kvote etter overføring og fleksibilitet |

Fangstar (tonn) |

|---|---|---|---|---|---|

|

Færøyane |

74 219 |

27 037 |

–11 935 |

89 321 |

41 144 |

|

Island |

60 843 |

552 |

- |

61 395 |

61 586 |

|

Noreg |

255 847 |

–1 656 |

- |

254 191 |

255 382 |

|

Russland |

49 999 |

1 331 |

6 435 |

57 765 |

39 161 |

|

Storbritannia |

7 617 |

876 |

–2 060 |

6 433 |

5 842 |

|

Totalt kyststatar |

448 525 |

28 140 |

–7 560 |

469 105 |

403 115 |

|

EU |

17 773 |

2 329 |

2 060 |

22 162 |

17 556 |

|

Grønland |

3 900 |

- |

5 500 |

9 400 |

855 |

|

Totalt |

470 198 |

30 469 |

– |

500 667 |

421 526 |

1 Tal for kvotar, balanse og overføringar er rapporterte inn frå land som deltok i kyststatsforhandlingane i oktober 2024. Fangststatistikk er førebelse tal frå NEAFC til og med november 2024.

5.3.2 Lodde ved Island, Grønland og Jan Mayen

Etter mange forhandlingsrundar sidan 2015 inngjekk kyststatane ein ny trepartsavtale i juni 2018. Island sa opp denne avtalen med verknad frå sesongen 2024–2025.

Det var ikkje funne grunnlag for å opne for fiske etter lodde ved Island, Grønland og Jan Mayen i sesongen 2023–2024. I sesongen 2022–2023 vart TAC justert opp 24. februar. Sidan Noreg ikkje hadde tilgang til Island si økonomiske sone etter 22. februar, kunne ikkje dei norske fartøya utnytte auken i kvoten. Island nytta seg av delar av denne, og skal i tråd med avtalen kompensere Noreg for dette kvantumet. Sidan det ikkje var fiske i 2023–2024, skal Noreg kompenserast i neste sesong det blir funne grunnlag for å opne for eit loddefiske.

Loddefisket er avgrensa til fartøy med ringnotløyve, og det er veldig stor interesse for å delta.

Tabell 5.26 Norske kvotar på og fangstar av lodde i sesongane 2023–2024 og 2024–2025.

|

Kvotar (tonn) |

Fangstar1 (tonn) |

|||

|---|---|---|---|---|

|

2023–2024 |

2024–2025 |

2023–2024 |

2024–2025 |

|

|

Totalt |

- |

- |

- |

- |

|

Derav Grønland |

- |

- |

- |

- |

|

Derav Jan Mayen |

- |

- |

- |

- |

|

Derav Island |

- |

- |

- |

- |

1 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 20. januar 2025.

5.3.3 Kolmule

Frå og med 2013 vart det innført kvotefleksibilitet over årsskiftet i fisket etter kolmule.

I tillegg til Noregs kyststatsdel av kolmule byter Noreg tradisjonelt til seg kolmule frå EU – samstundes som vi byter frå oss kolmule til Russland.

Noreg fiska både i 2023 og i 2024 på forskot på kvoten for neste år – som i dei føregåande åra. I 2023 og 2024 fiska norske fartøy dei største delane av kvoten sin i EU-sona vest for og nord for Irland og i internasjonalt farvatn. Trass i kyststatsavtalar utan fordeling av totalkvoten og unilateral kvotefastsetjing dei siste åra, har Noreg gjennom bilaterale avtalar med EU og Færøyane tilgang til å fiske delar av kvoten i sonene til EU og Færøyane. Tilgangen i EU-sona i 2023 vart utnytta i mindre grad enn normalt. Dette kan forklarast med at tilgangen i EU-sona vart tildelt i mars, seinare enn normalt. Tilgangen i EU-sona vart, som normalt, godt nytta i 2024. Tilgangen til Færøy-sona vart nytta relativt betre i 2023 og 2024 enn dei siste åra.

Tabell 5.27 og 5.28 viser kvotane før og etter overføringar mellom partane og overføringar over år. Dei fleste partane nyttar kvotane godt.

EU-fartøy og færøyske fartøy har dei siste åra fiska den største delen av kvotane sine i eigne farvatn, medan islandske fartøy i størst grad har fiska i færøysk sone. Russland og Grønland fiskar i hovudsak i færøysk sone og i internasjonalt farvatn.

Tabell 5.27 Kvotar på og fangstar av kolmule i 2023.1

|

Stat |

Kvote |

Balanse 2022 |

Overføring |

Kvote etter overføring og fleksibilitet |

Fangstar (tonn) |

Balanse 2023 |

|---|---|---|---|---|---|---|

|

EU |

457 122 |

25 339 |

–70 790 |

411 671 |

373 751 |

37 920 |

|

Færøyane |

483 042 |

3 504 |

–90 500 |

396 046 |

394 433 |

1 613 |

|

Island |

286 884 |

–13 442 |

273 442 |

287 002 |

–13 560 |

|

|

Noreg |

328 431 |

–15 086 |

50 335 |

363 680 |

390 850 |

–27 170 |

|

Storbritannia |

106 034 |

–1 256 |

–3 210 |

101 568 |

100 132 |

1 436 |

|

Totalt |

1 661 513 |

–941 |

–114 165 |

1 546 407 |

1 546 168 |

239 |

|

Russland2 |

100 884 |

6 206 |

95 666 |

202 756 |

153 830 |

48 926 |

|

Grønland |

7 342 |

18 500 |

25 842 |

26 239 |

–397 |

1 Tala er innrapporterte frå partar som deltok i kyststatsforhandlingane om kolmule i oktober 2024.

2 Tal for kvotar og overføringar er innrapporterte frå Russland til NEAFC i desember 2023. Fangsttala er førebelse tal frå fangststatistikken til NEAFC per desember 2023.

Tabell 5.28 Kvotar på og fangstar av kolmule i 2024.1

|

Stat |

Kvote |

Balanse 2023 |

Overføring |

Kvote etter overføring og fleksibilitet |

Fangstar (tonn) |

|---|---|---|---|---|---|

|

EU |

513 458 |

37 920 |

–46 546 |

504 832 |

350 550 |

|

Færøyane |

543 483 |

1 613 |

–95 500 |

449 596 |

429 377 |

|

Island |

323 084 |

–13 560 |

309 524 |

304 141 |

|

|

Noreg |

369 530 |

–27 170 |

21 372 |

363 732 |

388 583 |

|

Storbritannia |

120 136 |

1 436 |

–1 454 |

120 145 |

105 406 |

|

Totalt |

1 869 718 |

239 |

–122 128 |

1 747 829 |

1 578 057 |

|

Russland2 |

113 507 |

124 216 |

101 628 |

339 351 |

136 157 |

|

Grønland |

8 260 |

20 500 |

28 760 |

27 861 |

1 Tal for kvotar og overføringar er innrapporterte frå partar som deltok i kyststatsforhandlingane om kolmule i oktober 2024. Fangsttala er førebelse tal frå fangststatistikken til NEAFC per november 2024.

2 Tal for kvotar og overføringar er innrapporterte frå Russland til NEAFC i desember 2023 og mars 2024.

5.3.4 Makrell

Frå og med 2011 vart det innført kvotefleksibilitet over årsskiftet i fisket etter makrell. Tabell 5.29 og 5.30 viser kvotane før og etter overføringane mellom partane og overføringane over år.

I 2023 hadde norske fiskarar tilgang til å fiske inntil 60 prosent av kvoten i britisk økonomisk sone, og heile det tilgjengelege kvantumet vart oppfiska. Tilgjengelegheita i norsk sone var samstundes dårlegare enn i dei to føregåande åra, og det viste seg vanskeleg å fiske opp den norske totalkvoten. Det stod igjen meir ufiska kvote ved utgangen av 2023 enn det Noreg kan overføre innanfor kvotefleksibiliteten på 10 prosent.

Både Færøyane og Island naut eit godt makrellfiske i sine respektive økonomiske soner i 2023 samanlikna med tidlegare år. Dette førte òg til at det vart fiska mindre i internasjonalt farvatn. Vi må tilbake til før Brexit for å finne år der det vart fiska meir makrell i Storbritannias økonomiske sone enn i 2023.

Tabell 5.29 Kvotar på og fangstar av makrell i 2024.1

|

Stat |

Kvote |

Balanse 2023 |

Overføring |

Kvote etter overføring og fleksibilitet |

Fangstar (tonn) |

|---|---|---|---|---|---|

|

EU |

163 341 |

17 704 |

1 022 |

182 067 |

149 017 |

|

Færøyane |

98 708 |

23 253 |

–30 173 |

91 788 |

71 140 |

|

Island |

122 233 |

8 744 |

1 300 |

132 277 |

87 823 |

|

Noreg |

229 210 |

24 987 |

–17 382 |

236 815 |

250 186 |

|

Grønland |

48 060 |

48 060 |

20 713 |

||

|

Storbritannia |

203 211 |

–1 248 |

32 942 |

234 905 |

221 451 |

|

Totalt for kyststatane |

864 763 |

73 440 |

–12 291 |

925 912 |

800 330 |

|

Russland |

111 560 |

12 291 |

123 851 |

84 475 |

1 Tala for kvotar og overføringar er innrapporterte frå partar som deltok i kyststatsforhandlingane om makrell i oktober 2024. Kvoten for Russland er henta frå tal som er innrapporterte til NEAFC. Fangsttala er baserte på førebelse tal som er innrapporterte til NEAFC til og med november 2024.

Også i 2024 hadde norske fiskarar tilgang til å fiske inntil 60 prosent av kvoten i britisk økonomisk sone, og tilgangen vart igjen godt utnytta. Det ligg an til at over halvparten av makrellfangstane i 2024 vart tekne i britisk sone, ein auke frå føregåande år. Dette heng saman med at også færøyske fiskarar hadde tilgang til britisk sone, for første gong sidan 2020. I motsetnad til tidlegare år fiska norske fiskarar i 2024 på forskot av neste års kvote, med i overkant av 13 000 tonn. Dette er innanfor det Noreg kan forskotere med kvotefleksibiliteten på 10 prosent.

Tabell 5.30 Kvotar på og fangstar av makrell i 2023.1

|

Stat |

Kvote |

Balanse 2022 |

Overføring |

Kvote etter overføring og fleksibilitet |

Fangstar (tonn) |

Balanse 2023 |

|---|---|---|---|---|---|---|

|

EU |

177 048 |

18 554 |

1 177 |

196 779 |

165 609 |

31 170 |

|

Færøyane |

153 285 |

66 700 |

–20 900 |

199 085 |

175 832 |

23 253 |

|

Island |

129 040 |

18 728 |

1 300 |

149 068 |

138 542 |

10 526 |

|

Noreg |

249 870 |

14 119 |

–18 301 |

245 688 |

213 060 |

32 628 |

|

Grønland |

50 834 |

- |

- |

50 834 |

28 794 |

22 040 |

|

Storbritannia |

210 814 |

–4 909 |

23 724 |

229 629 |

230 918 |

–1 289 |

|

Totalt for kyststatane |

970 891 |

113 192 |

–13 000 |

1 071 083 |

952 755 |

118 328 |

|

Russland |

118 000 |

- |

13 000 |

131 000 |

111 513 |

19 487 |

1 Tala er innrapporterte frå partar som deltok i kyststatsforhandlingane om makrell i oktober 2024. Fangsttal for Russland er baserte på tal som er innrapporterte til NEAFC per desember 2023.

Figur 5.13 Det har vore ein betydeleg produktivitetsvekst i fiskeria, og fangsten per fiskar har auka frå under 10 tonn per fiskar i 1945 til over 200 tonn i 2024.

Foto: Jørgen Ree Wiig, Fiskeridirektoratet.

5.3.5 Norsk fiske i Irmingerhavet

Den norske kvoten på uer i Irmingerhavet har tradisjonelt vore sett saman av tre komponentar: eitt kvantum frå forvaltingsavtalen om snabeluer i Irmingerhavet og to kvantum som Noreg byter til seg frå Grønland og EU. Dei siste åra har det ikkje vore opna for fiske etter snabeluer i Irmingerhavet.

Tabell 5.31 Norske kvotar og fangstar i Irmingerhavet.

|

Art |

Kvotar (tonn) |

Fangstar1,2 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Snabeluer |

- |

- |

- |

- |

1 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 20. januar 2025.

2 Oversikta tek ikkje omsyn til kvotefleksibilitet.

5.3.6 Norsk fiske i det nordvestlege Atlanterhavet

Sidan 2010 har det vore stor interesse for fiske etter torsk i det nordvestlege Atlanterhavet. Rekrutteringa har vore på eit lågt nivå sidan 2011, og bestanden, og dermed kvotane, er blitt kraftig reduserte sidan 2017. I 2023 deltok eitt norsk fartøy, mot tre i 2024. Kvoten vart godt utnytta i begge åra. I 2023 og 2024 har rekefisket i reguleringsområde 3M vore stengt.

Tabell 5.32 Norske kvotar og fangstar i det nordvestlege Atlanterhavet.

|

Art |

Kvotar (tonn) |

Fangstar1 (tonn) |

||

|---|---|---|---|---|

|

2023 |

2024 |

2023 |

2024 |

|

|

Torsk |

849 |

1 083 |

851 |

1 121 |

1 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 28. januar 2025.