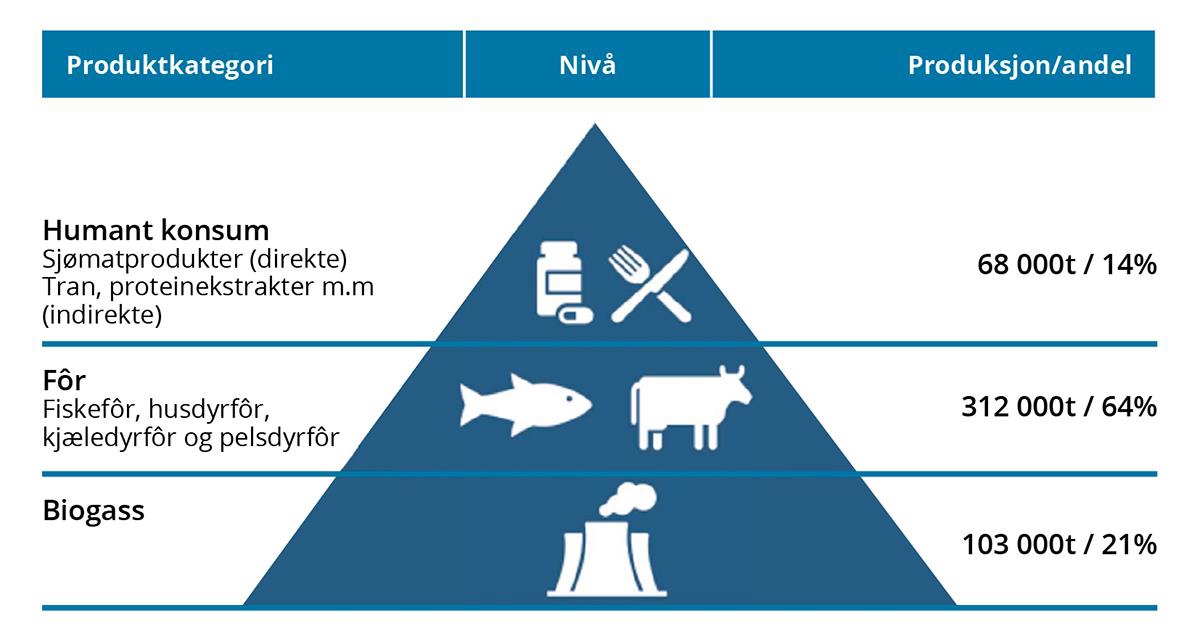

Del 4

9 Plast

Sammendrag

Bakgrunn

Målene som er satt for plast og emballasje omfatter blant annet reduksjon i forbruk av enkelte produkter, reduksjon av emballasjeavfallsmengder, økt ombruk, økt materialgjenvinning og mer innblanding av sekundær råvare (materialgjenvunnet plast). Ifølge ESAs Early Warning Report ligger ikke Norge an til å nå materialgjenvinningsmålet for plastemballasje på 50 prosent i 2025. Nivået var 30 prosent i 2023. Mengdene plastemballasje har gjennomgående økt de siste årene, og det er behov for å redusere mengdene. Norge ligger heller ikke an til å nå målet om 40 plastbæreposer per person innen utgangen av 2025.

Vurderinger

Det er behov for ytterligere virkemiddelbruk både for å redusere mengden plast og plastemballasje som settes på det norske markedet, og for å øke materialgjenvinningen av plastemballasje og øke tilgangen på sekundær råvare. Dette kan gjøres gjennom endringer i eksisterende virkemidler, og ved å innføre nye virkemidler, slik som en differensiert avgift på plastemballasje.

En redusert avgift på plastemballasje som inneholder materialgjenvunnet plast, vil bidra til økt bruk av sekundære råvarer, som igjen reduserer uttak av primære råvarer. For å finne gode måter å verifisere andelen materialgjenvunnet plast, kan det tas utgangspunkt i EUs pågående arbeid.

Ekspertgruppen anbefaler at:

- EU/EØS-regelverk som er relevant for omstilling til sirkulær økonomi på plastområdet gjennomføres fortløpende og så raskt som mulig i Norge. Dette gjelder særlig emballasjeforordningen, direktivet om plastprodukter og revidert grensekryssforordning.

- Det innføres avgift på plastemballasje. Avgiften bør differensieres etter andelen materialgjenvunnet plast.

- Avgiftssystemet på drikkevareemballasje videreføres, og drikkevareemballasje omfattes ikke av en ny avgift på plastemballasje. Det bør vurderes å innføre redusert sats i grunnavgiften på drikkevareemballasje for drikkevaremballasje av materialgjenvunnet råvare.

9.1 Innledning

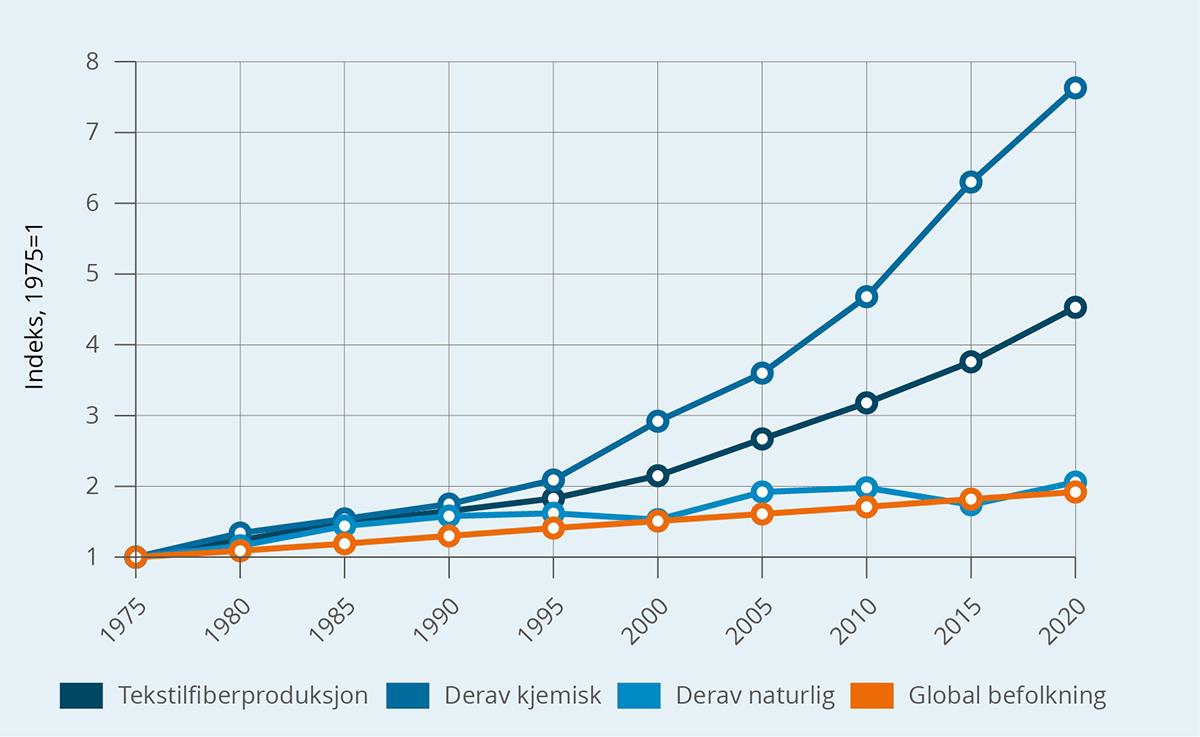

Plast er et svært utbredt materiale, og benyttes i alt fra matemballasje, til fiskeriutstyr og byggematerialer. Plastforurensning er et av vår tids raskest voksende miljøproblem og det er utfordringer knyttet til hele verdikjeden for plast. Siden 1950-tallet har global plastproduksjon og -forbruk hatt en eksponentiell vekst og ble firedoblet fra 1989 til 2019. Global produksjon og bruk av plast er estimert til å nå 736 mill. tonn i 2040, en økning på 70 prosent fra 2020 (OECD, 2024). En rapport fra FNs miljøprogram UNEP estimerer foreløpige årlige sosiale og miljømessige kostnader på 300-600 mrd. amerikanske dollar for å håndtere eksternalitetene av plastforbruket (UNEP, 2023a).

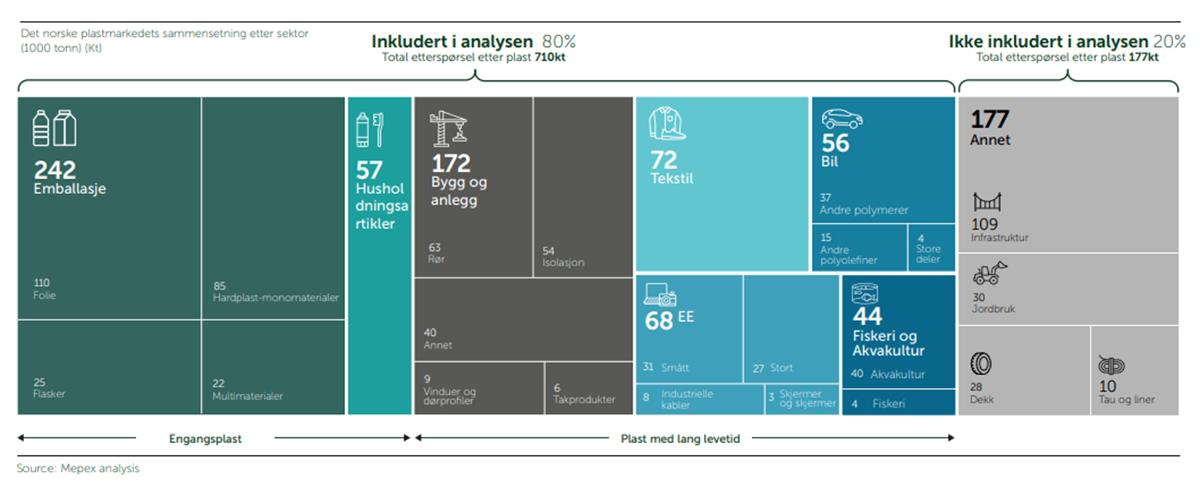

Plastforbruket er også høyt i Norge. Figur 9.1, hentet fra en rapport fra Systemiq, Handelens Miljøfond og Mepex (2023), viser at emballasje og engangsplast utgjør 242 000 av 710 1000 tonn av den samlede etterspørselen av plast i Norge, som tilsvarer 34 prosent av mengdene inkludert i analysen. I tillegg benyttes det plast med lang levetid i tekstiler, biler, EE-produkter og bygg- og anleggssektoren og innen fiskeri- og akvakultur. Figur 9‑1 viser det norske markedets sammensetning etter sektor.

Figur 9.1 Det norske plastmarkedets sammensetning etter sektor (1000 tonn)

Systemiq, Handelens Miljøfond og Mepex (2023)

Boks 9.1 Hva er plast og hva brukes det til?

Plast er et syntetisk materiale som kjemisk sett består av én eller flere polymerer (basisplasten) og forskjellige tilsetningsstoffer (hjelpestoffer) som brukes for å gi materialet ulike funksjoner. Plast har den karakteristiske egenskapen at den på et eller annet trinn i bearbeidingen er flytende eller plastisk, slik at plastmassen kan formes til de ønskede produktene.

Plast lages vanligvis av petroleumsbaserte råstoffer, men plast kan også lages av biologiske råvarer (bioplast). Det skilles også mellom plast som er bionedbrytbar under gitte vilkår. Bioplast og bionedbrytbar plast kan, som konvensjonell plast, forårsake negative miljøkonsekvenser når det havner på avveier i naturen, og det er behov for ytterligere forskning på dette området (Europakommisjonen, 2022). Dette er nærmere beskrevet i kapittel 9.2.

Plastmaterialets egenskaper gjør det til et nyttig materiale i vårt moderne samfunn. Det er et holdbart og lett materiale med god isolasjonsevne. Plast har en lang rekke bruksområder, i alt fra emballasje og engangsprodukter, til komponenter i bygg og anlegg, kjøretøy, elektronikk, tekstiler og leker. For eksempel vil bruk av plastemballasje, sammenlignet med andre typer emballasje, gi lav vekt og volum som igjen vil ha positiv effekt på klimagassutslipp fra transportfasen. Bruk av plastemballasje bidrar i noen tilfeller også til redusert matsvinn (Matvett, 2022) ved å beskytte produktet under frakt og oppbevaring.

9.2 Hva er problemet i denne verdikjeden?

Det er en rekke miljøproblemer knyttet til hele verdikjeden til plast. Plasten vi bruker utgjør et problem for miljøet både gjennom klimagassutslipp primært ved uthenting av råmaterialer og plastproduksjon, ved at plastavfall havner på avveier i naturen og påvirker økosystemer og dyr, og ved utlekking av potensielt skadelige kjemikalier. Problemene er i stor grad knyttet til materialets kjemiske sammensetning og langsomme nedbrytning. Omfanget og bruken av plast øker i stor skala og plast brukes i produkter som er laget for å ha kort levetid og som er krevende å materialgjenvinne.

9.2.1 Konsekvenser for natur, miljø og klima

Plast er et holdbart, slitesterkt, formbart og lett materiale med god isolasjonsevne. Disse egenskapene gjør at plasten blir et alvorlig miljøproblem når plastavfall ikke går inn i et system for avfallsbehandling, men havner på avveie i naturen som forsøpling. Da kan plasten forårsake skade på dyreliv og økosystemer.

Når plastavfall havner på avveie i naturen kan det ta flere hundre år før det blir brutt ned. Arter kan sette seg fast i og spise plastbiter, noe som igjen kan føre til sykdom, skade og død. Plastforsøpling kan også påvirke hele økosystem, som korallrev, og være en vektor for spredning av fremmede arter og sykdom. Plastbiter kan spre miljøgifter og andre farlige stoffer ut i naturen og samfunnet (Neuman et al., 2020).

Mikroplast og nanoplast (plastbiter som er mindre enn 5 millimeter) er av særlig bekymring fordi de så lett kan spres, tas opp i organismer, også i menneskelige celler, og kommer dermed inn i næringskjeder. Mikroplast kan være produsert industrielt til bruk iblant annet kosmetikk, eller den dannes ved at større plastbiter fragmenteres til stadig mindre biter på grunn av slitasje, UV-stråler, vær og vind. Når mikroplasten først har havnet i miljøet er den tilnærmet umulig å fjerne (Miljødirektoratet, 2024a).

En rekke studier peker på at forekomst av mikroplast i det marine miljøet har påvirket nesten 700 ulike marine arter og marine økosystem (Galloway, 2017). Utviklingen av plastforurensning i ulike havområder måles ved å se på mengden plast i magene til sjøfuglen havhest. Dette er en del av den regionale havavtalen Ospars arbeid med overvåkning av marin forsøpling, og inngår også som indikator for å måle miljøstatus for Norges klima- og miljømål. Målet i Ospar er at under 10 prosent av havhestene skal ha mer enn 0,1 gram plast i magesekken. I Nordsjøområdet har andelen havhester med mer enn 0,1 gram plast i magen vært nokså konstant, og ligger i dag på omkring 50 prosent (Miljødirektoratet, 2021), altså langt over målet.

Mye plast havner på avveie også i Norge, til tross for at vi har et velfungerende avfallssystem. Her gjelder det særlig plastemballasje, engangsprodukter av plast og plast som er laget for å brukes direkte i naturen, slik som landbruks-, fiskeri- og havbruksutstyr (Hold Norge Rent, 2024). Analyser av avfall funnet gjennom strandryddeaksjoner langs Norges kyst fant at 77 prosent av avfallet der man klarte å bestemme opprinnelse, var fra Norge (Mepex, 2020). Vi har også stor spredning av mikroplast fra landbaserte kilder. En studie utført av Mepex på oppdrag av Miljødirektoratet fant at bildekkslitasje og veistøv, gummigranulat fra kunstgressbaner, maling og tekstiler er de største kildene til mikroplastutslipp (Miljødirektoratet, 2020).

I tillegg til problemene forårsaket av forsøpling og mikroplast, utgjør også kjemikaliene som plasten lages et forurensings- og helseproblem. Kjemikaliene kan blant annet være kreftfremkallende, hormonforstyrrende og skade reproduksjonsevnen (UNEP, 2023b). I tillegg vil mange av disse kjemikaliene bygge seg opp i organismer over tid og blir mer konsentrert jo høyere opp i næringskjeden man kommer. Dyr og mennesker kan bli eksponert for plastrelaterte kjemikalier ved å puste inn plastpartikler, innta forurenset mat, vann og støv og gjennom direkte hudkontakt. Mødre kan også overføre nanoplast og kjemikalier i plast til barn via morsmelk eller i morkaken. Kvinner i fruktbar alder og barn er spesielt utsatt for toksikologiske effekter, men nyere forskning dokumenterer også betydelige skadelige effekter på mannlig fruktbarhet på grunn av kumulativ eksponering for farlige kjemikalier, hvorav mange er knyttet til plast (UNEP, 2023b).

Plast bidrar også til utslipp av klimagasser gjennom hele sin livssyklus, fra produksjon til avfallshåndtering. Produksjonen av plast krever store mengder fossile brensler, som olje og naturgass. I 2019 sto plast for utslipp av 1,8 gigatonn klimagasser, noe som utgjorde 3,4 prosent av globale utslipp. Uten tiltak er dette forventet å øke til 2,8 gigatonn i 2040 (OECD, 2024). Plastproduksjonen er global, og råstoffuttak er ofte lokalisert andre steder enn der hvor produksjonsprosessene skjer. I tillegg forbrukes plast andre steder enn der hvor produksjonen skjer. Dette krever mye transport med tilhørende utslipp av klimagasser. Når plastavfall brennes, frigjøres klimagasser som karbondioksid (CO 2 ) og metan (CH 4 ), som forsterker klimaendringene.

9.3 Dagens virkemiddelbruk

Historisk har vi i Norge iverksatt tiltak og innført reguleringer som hindrer at plastavfall kommer på avveie og sikrer innsamling og forsvarlig avfallsbehandling av plasten. De siste årene har det også blitt innført tiltak høyere opp i verdikjeden, som for eksempel forbud mot særlig forsøplende engangsprodukter i plast.

9.3.1 EU/EØS-regelverk

Direktiv om plastprodukter

Et sentralt regelverk som regulerer plast er EUs direktiv om reduksjon av miljøkonsekvensene av enkelte plastprodukter, heretter direktiv om plastprodukter (Direktiv (EU) 2019/904, 2019). Norge har innført forbud mot enkelte engangsplastprodukter, som sugerør, bestikk, tallerkener og bomullspinner, i tråd med dette direktivet (gjennomført i produktforskriften kap. 2b). Det er også innført designkrav til drikkevarebeholdere av plast. Designkravene går ut på at korker og lokk i plast skal sitte fast på drikkevarebeholdere av plast til engangsbruk, og det skal blandes inn et minimum innhold av materialgjenvunnet plast i drikkeflasker av plast. Disse kravene er nå tatt inn i produktforskriften. Det er også krav til merking i produktforskriften som skal sikre at engangsprodukter får forsvarlig avfallshåndtering og ikke ender som forsøpling. Merkingen skal gi forbrukerne informasjon om at produktet inneholder plast, og om negative miljøeffekter ved forsøpling og uønsket avfallshåndtering.

Grensekryssforordningen

EUs forordning om grensekryssende forsendelser av avfall (Forordning (EU) 2024/1157, 2024) er en del av EUs grønne giv og handlingsplan for sirkulær økonomi. Forordningen innebærer blant annet forbud mot eksport av alt plastavfall til ikke-OECD land, og krav om samtykke til eksport og import på alt plastavfall til OECD-land. Dette vil medføre bedre kontroll på forsendelser av plastavfall og at det sikres forsvarlig avfallsbehandling av plastavfallet. Forordningen vil erstatte gjeldende grensekryssforordning og gjennomfører Baselkonvensjonen, omtalt i kapittel 4. Majoriteten av bestemmelsene vil ikke være gjeldende for norske eksportører og importører av avfall før i 2026.

EUs kvotesystem for CO 2 -utslipp

Produksjon og forbrenning av plast gir CO 2 -utslipp, både fra petrokjemisk industri og fra avfallsforbrenning, men disse utslippene er i Europa i det alt vesentligste allerede omfattet av effektive klimavirkemidler gjennom EUs kvotesystem.

Emballasjeforordningen

Emballasjeforordningen (Forordning (EU) 2025/40, 2025) trådte i kraft i EU i februar 2025 og er et verdikjederegelverk med krav som dekker hele livsløpet til emballasje. Denne vil erstatte det gjeldende emballasjedirektivet. Miljødirektoratet vurderer hvordan endringene skal tas inn i Norge. Endringene skal bidra til mindre unødvendig bruk, bedre design, mer ombruk og materialgjenvinning, økt innhold av gjenvunnet materiale i ny emballasje, mindre emballasjeavfall og mindre bruk av helse- og miljøskadelige stoffer. Regelverket stiller strenge krav til produsentene for å sikre at de tar ansvar i hele verdikjeden for emballasje.

Boks 9.2 nedenfor gjengir krav som stilles i dette svært omfattende regelverket.

Boks 9.2 Sammenstilling av de mest sentrale kravene som følger av emballasjeforordningen

Produktkrav

- Emballasje skal designes slik at den kan materialgjenvinnes – all emballasje skal være materialgjenvinnbar innen 2030.

- Krav om innhold av materialgjenvunnet råvare i plastemballasje

- Strengere krav til emballasje som er komposterbar og bionedbrytbar for å sikre at slik emballasje ikke forringer materialgjenvinningsprosesser

- Krav til emballasjeminimering – krav til mindre tomrom i emballasje

- Merkekrav:

- All emballasje skal merkes med hva slags materialer den består av

- Emballasje skal merkes med hvorvidt den er ombrukbar, gjennom et fysisk merke eller QR-kode som inneholder informasjon om systemet for ombruk, returpunkter, samt hvor mange ganger emballasjen har vært ombrukt

- Emballasje skal innen 1.1.2028 merkes slik at separat innsamling blir enklere, det betyr utforming av like merker på emballasje og beholdere for emballasjeavfall

Forbud

- Forbud mot å sette visse typer engangsemballasje på markedet som gjelder:

- hotell- og serveringsbransjen, engangsemballasje for mat og drikke som fylles opp og spises på stedet og porsjonspakninger av sauser/ fløte/sukker og så videre, miniatyr engangsemballasje for kosmetikk- og hygieneprodukter,

- engangsplastemballasje som emballerer grupper av produkter i den hensikt å motivere forbruker til å kjøpe flere enheter,

- engangsplastemballasje for enheter med mindre enn 1,5 kg av frukt og grønnsaker

Ombruk

- Krav for ombruksemballasje – en andel av visse emballasjetyper skal være ombrukbare

- Mål for ombruk og refill av flere typer emballasje, som blant annet angitte typer transportemballasje, drikkevareemballasje, drikkebeger og matbeholdere for take-away mv.

- Drikkevareemballasje: 10 prosent ombrukbar emballasje innen 2030, 40 prosent innen 2040.

- Take-away: må ha et system for at forbrukere kan ha med egen ombruksemballasje, og etter hvert tilby ombruksemballasje

Målkrav

- Krav om en varig reduksjon i forbruk av plastbæreposer tilsvarende 40 poser per person per år eller tilsvarende i vekt etter 31.12.2025

- Krav om avfallsreduksjon (5 prosent innen 2030, 10 prosent innen 2030, 15 prosent innen 2040)

- Kravene om materialgjenvinning av de ulike emballasjetypene videreføres (65 prosent innen 2025, 70 prosent innen 2030 for all typer emballasje, i tillegg til egne mål for ulike emballasjetyper)

Krav til avfallssystemer

- Det foreslås blant annet følgende krav:

- Krav til system for retur og separat innsamling av emballasjeavfall, samt sikre forberedelse til ombruk og materialgjenvinning

- Krav om etablering av pantesystem for engangs drikkevareemballasje i plast og metall

9.3.2 Nasjonale virkemidler

Utvidet produsentansvar for plastemballasje

Utvidet produsentansvar for emballasje er i dag regulert i avfallsforskriftens kapittel 7. Forskriften fastsetter plikter for produsenter (inkludert importører), returselskap og innsamlere. Se kapittel 5 for mer generell omtale av utvidet produsentansvar som virkemiddel.

Produsent eller importør av emballasje har plikt til å finansiere innsamling og behandling av brukt emballasje og emballasjeavfall gjennom deltakelse i et godkjent returselskap. Returselskap skal sørge for innsamling og behandling av emballasjeavfall. Det finnes seks godkjente returselskap for emballasje, hvorav fem er samorganisert i Grønt Punkt Norge AS og håndterer emballasje av glass, metall, plast, EPS, brunt papir og kartong. Emballasjegjenvinning AS er godkjent som returselskap for de samme emballasjematerialene.

Returselskapene inngår avtaler med kommunale og private avfallsselskap om innsamling, og med avfallsbehandlingsanlegg om materialgjenvinning. Returselskapenes kostnader knyttet til å oppnå kravene i forskriften blir dekket ved at returselskapene innkrever vederlag fra produsenter basert på mengde ny emballasje de setter på markedet. Kostnadsdekningen og vederlaget fastsettes i privatrettslige avtaler, basert på forhandlinger mellom kommuner, avfallsselskap og returselskapene. Staten er ikke part i disse forhandlingene. Kommunene organiserer innsamlingen av emballasjeavfall fra husholdningene, men har ikke direkte plikter etter avfallsforskriften kapittel 7.

Ordningen har ført til at produsenter av emballasje i betydelig grad finansierer innsamling og behandling av emballasjeavfall i Norge. Det utvidede produsentansvaret bidrar til å sikre innsamling og behandling av emballasjeavfall, men gir ikke tilstrekkelig insentiver for å redusere mengden emballasjeavfall.

Boks 9.3 Utvidet produsentansvar for fiskeri- og akvakulturutstyr

Miljødirektoratet hadde høsten 2024 på høring et forslag til forskrift som gjennomfører bestemmelser om utvidet produsentansvar for utstyr fra fiskeri, fritidsfiske og akvakultur, som inneholder plast. Forskriften gjennomfører deler av EUs direktiv om plastprodukter. Formålet med produsentansvaret er å forebygge og redusere miljøpåvirkningen fra produktene, herunder redusere og forebygge forsøpling og spredning av mikroplast, samt bidra til en sirkulær økonomi. Ordningen foreslås regulert i nytt kapittel 7B i avfallsforskriften.

Produsentansvarsordningen skal sørge for at produsentene dekker nødvendige kostnader knyttet til separat innsamling av kassert utstyr fra fiskeri, fritidsfiske og akvakultur som inneholder plast, med etterfølgende transport og behandling. Produsentene skal etablere eller knytte seg til et godkjent produsentansvarsselskap som skal sørge for at produsentenes plikter ivaretas.

Det forventes klima- og miljønytte gjennom økt separat innsamling av kassert utstyr fra fiskeri, fritidsfiske og akvakultur, og at mer utstyr forberedes til ombruk og materialgjenvinnes. Forskriften skal bidra til mindre utstyr på avveier, og dermed mindre forsøpling, plastforurensning og spøkelsesfiske.

Avgift på drikkevareemballasje

Norge har siden 1987 hatt avgifter på drikkevareemballasje. For 2025 består avgiften på drikkevareemballasje av to særavgifter, en miljøavgift og en grunnavgift, som begge må betales ved innførsel og innenlandsk produksjon av drikkevareemballasje som inneholder en drikkevare.

Miljøavgiften omfatter emballasje av glass, metall, plast og kartong/papp. Avgiften er gradert, slik at emballasje som inngår i godkjente retursystemer får redusert sats avhengig av returandel. Ved returandel på 95 prosent eller høyere faller avgiften bort. Miljødirektoratet godkjenner retursystemer og fastsetter hvilken returandel det forventes at hvert retursystem vil oppnå. Emballasje som inneholder drikkevarer i pulverform eller morsmelkerstatning er fritatt for avgift. Miljøavgiften ble innført for å prise miljøkostnaden ved at drikkevareemballasje havner som søppel i naturen.

Grunnavgiften omfatter emballasje som ikke kan brukes om igjen i sin opprinnelige form (engangsemballasje). Emballasje som inneholder melk og melkeprodukter, drikkevarer fremstilt av sjokolade eller kakao, drikkevarer i pulverform, korn- og soyabasert melkeerstatning eller morsmelkerstatning er fritatt for avgift.

I 2025 var avgiftssatsen for grunnavgiften på 1,42 kr/stk. Miljøavgiften var på 6,91 kr/stk for glass og metall, 4,18 kr/stk for plast og 1,70 kr/stk for kartong og papp. For 2025 anslås grunnavgiften å gi et proveny på om lag 3 mrd. kroner mens miljøavgiften anslås å gi et proveny på om lag 130 mill. kroner.

Om retursystemet for drikkevareemballasje

I Norge har drikkevareemballasje vært separat regulert siden 1993. Formålet med reguleringen er å bidra til effektive retursystemer for drikkevareemballasje, hindre forsøpling og å redusere avfallsmengdene.

Produsenter og importører av drikkevarer kan slutte seg til et godkjent retursystem. Sammen med miljøavgiften på drikkevareemballasje gir reguleringen et sterkt økonomisk insentiv for innsamling av drikkevareemballasje, fordi det er mulig å oppnå redusert avgift ved å etablere eller slutte seg til et godkjent retursystem. Det er frivillig for produsenter å delta i et retursystem, men på grunn av avgiftssystemet deltar så godt som alle.

For 2019 rapporterte retursystemene at andel materialgjenvinning av glass var 98 prosent, plast uten pant 33,5 prosent, plast med pant 90 prosent, drikkekartong fra skole og barnehager 81 prosent, annen drikkekartong 61 prosent, metall uten pant 91 prosent og metall med pant 97 prosent.

Reduksjon av plastbæreposer

Norge har møtt kravene i EU/EØS-regelverk til reduksjon i forbruk av plastbæreposer gjennom opprettelsen av Handelens Miljøfond og ved å innføre rapporteringskravene i forskrift. Handelens miljøfond ble opprettet i 2017 etter initiativ fra bransjen. Fondet sikrer at medlemmene betaler et vederlag per plastbærepose. Midlene skal finansiere arbeid rettet mot å forebygge og fjerne plastforsøpling, øke ressursutnyttelsen og materialgjenvinning av plast og redusere plastbruk, herunder plastbæreposer.

Plastpartnerskap med næringslivet for reduksjon av plastemballasje for hurtigmat

Klima- og miljødepartementet inngikk våren 2024 et plastpartnerskap med næringslivet for å redusere forbruket av engangs matbeholdere for hurtigmat eller take-away, samt drikkebegre med lokk som er laget helt eller delvis av plast (Klima- og miljødepartementet, 2024). Myndighetene har satt seg som mål at forbruket skal halveres innen utgangen av 2026. Partnerskapet er en del av Norges gjennomføring av EUs direktiv om plastprodukter.

Virksomheter som slutter seg til partnerskapet skal jobbe for å gjennomføre tiltak for å redusere eget forbruk av de aktuelle plastproduktene. Det er opp til virksomheten selv å bestemme hvilke tiltak som passer best og er mest effektive i deres virksomhet. Partene skal rapportere på forbruket av produkter som omfattes av partnerskapet for å se hvorvidt forbruket reduseres. Partnerskapet skal også være et forum for utveksling av ideer, kunnskap og holdningsskapende arbeid.

Utsorteringskrav for husholdningsavfall og husholdningslignende næringsavfall

Fra 1. januar 2023 er det stilt krav om utsortering for plast-, mat-, park– og hageavfall jf. avfallsforskriften (kapittel 10a). Fra 1. januar 2025 er det også stilt krav til kildesortering og separat innsamling av tekstilavfall, glass- og metallemballasje, papp og papir. Se kapittel 15 for nærmere omtale av disse kravene.

Avgift på avfallsforbrenning

Siden 2022 har Norge hatt en avgift på forbrenning av avfall som omfatter alt avfall som forbrennes, herunder plastavfall. For at avgiften skal gi forbrenningsanleggene insentiv til å redusere utslippene gjennom sortering av avfall, kan forbrenningsanleggene søke Miljødirektoratet om å benytte en anleggsspesifikk utslippsfaktor ved beregning av avgiften. Ettersom forbrenning av plast bidrar til relativt høyt utslipp av klimagassutslipp, gir dette insentiv for økt utsortering av plast fra restavfallet. Se kapittel 15.3.9 for nærmere omtale av avgiften.

Boks 9.4 Virkemidler rettet mot landbruksplast

Alle virksomheter som bruker landbruksplast i Norge, må sortere og sørge for at plasten blir separat innsamlet og levert til forberedelse til ombruk eller materialgjenvinning. En del landbruksplast er definert som emballasje og omfattes av kravene i produsentansvarsordningen for emballasje. Enkelte andre typer landbruksplast, som rundballeplast, solfangerfolie og fiberduk, defineres ikke som emballasje og omfattes ikke av det forskriftsfestede produsentansvaret. For slik plast finnes det et frivillig innsamlingssystem.

Denne frivillige ordningen startet i 1996, og har i stor grad vært uendret siden det. Ordningen finansieres av produsenter og importører, som betaler et vederlag for mengden landbruksplast de setter på markedet. Returselskap betaler ut godtgjørelse til innsamlere over hele landet, som må ta imot all landbruksplast gratis. Transporten til avfallsmottak må bøndene dekke selv. Ordningen har stort sett fungert tilfredsstillende, men det har vært noen utfordringer, blant annet med lave priser på innsamlet plast.

Landbruksplast som ikke defineres som emballasje, slik som rundballeplast, har i Norge vært identifisert som en kilde til plastforurensing som det bør vurderes nærmere om bør reguleres ytterligere, blant annet i plaststrategien fra 2021. Norge har tidligere spilt inn til EU at Europakommisjonen bør se nærmere på å inkludere annen landbruksplast når de skal evaluere direktivet om plastprodukter innen 3. juli 2027.

9.4 Er det behov for forsterkede eller nye virkemidler?

Som beskrevet tidligere i dette kapittelet, medfører økende mengder plast som benyttes i samfunnet økt risiko for plastavfall på avveie. Dette fører igjen til økt risiko for negative konsekvenser som følge av plastforurensning for natur, miljø og samfunn. Plastforbruket medfører også høye klimagassutslipp, særlig i produksjonsfasen. Plastens verdikjede er langt fra sirkulær, og dette medfører et høyt trykk på ressursuttak til ny plastproduksjon og økt risiko for plastforsøpling og forurensning gjennomgående i verdikjeden til plast.

Undersøkelsen utført av Mepex og Systemiq (2023) på oppdrag av Handelens miljøfond finner at uten endring vil det årlige plastforbruket i Norge medføre at mengden plastavfall øker med 57 prosent, bruk av primærplast som råstoff i plastproduksjon øker med 34 prosent, forbrenning øker med 60 prosent og klimagassutslippene øker med 21 prosent i 2040 sammenlignet med 2019.

9.4.1 Feilhåndtering og lekkasje til miljøet

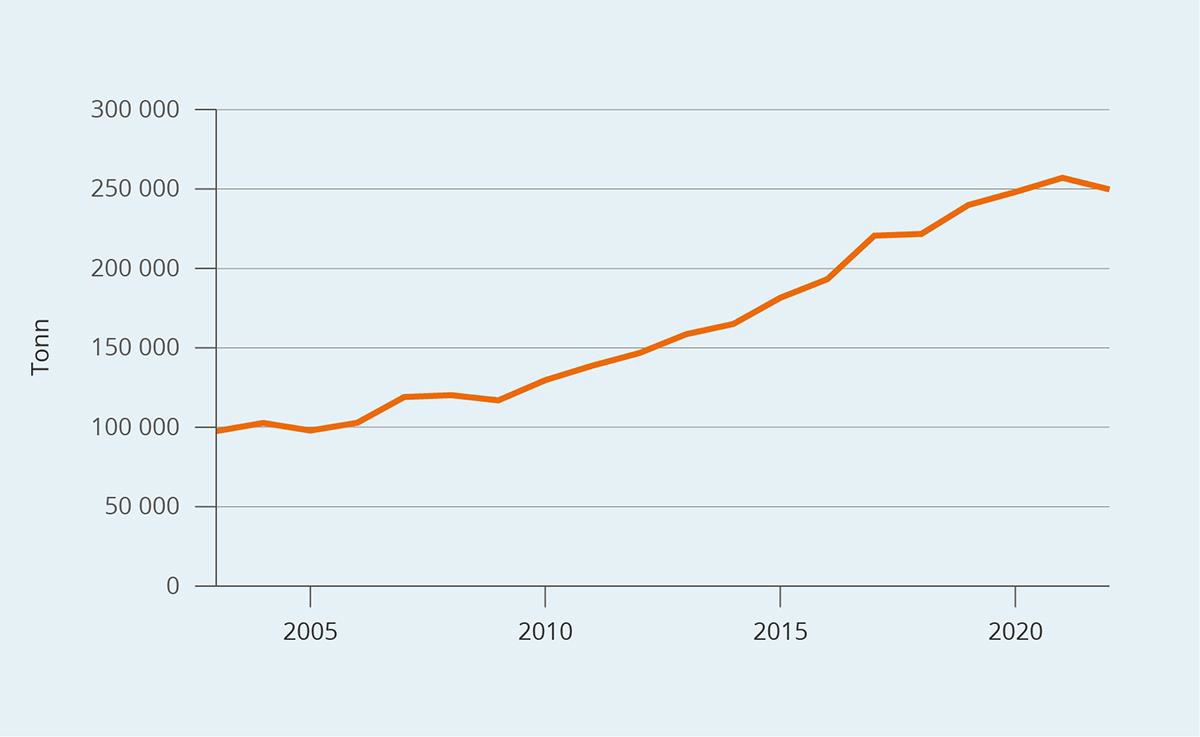

Som beskrevet i kap. 9.2 er det store utfordringer knyttet til mengdene plastemballasje. Særlig mål om reduksjon av emballasjeavfall i emballasjeforordningen blir viktig å prioritere fremover.

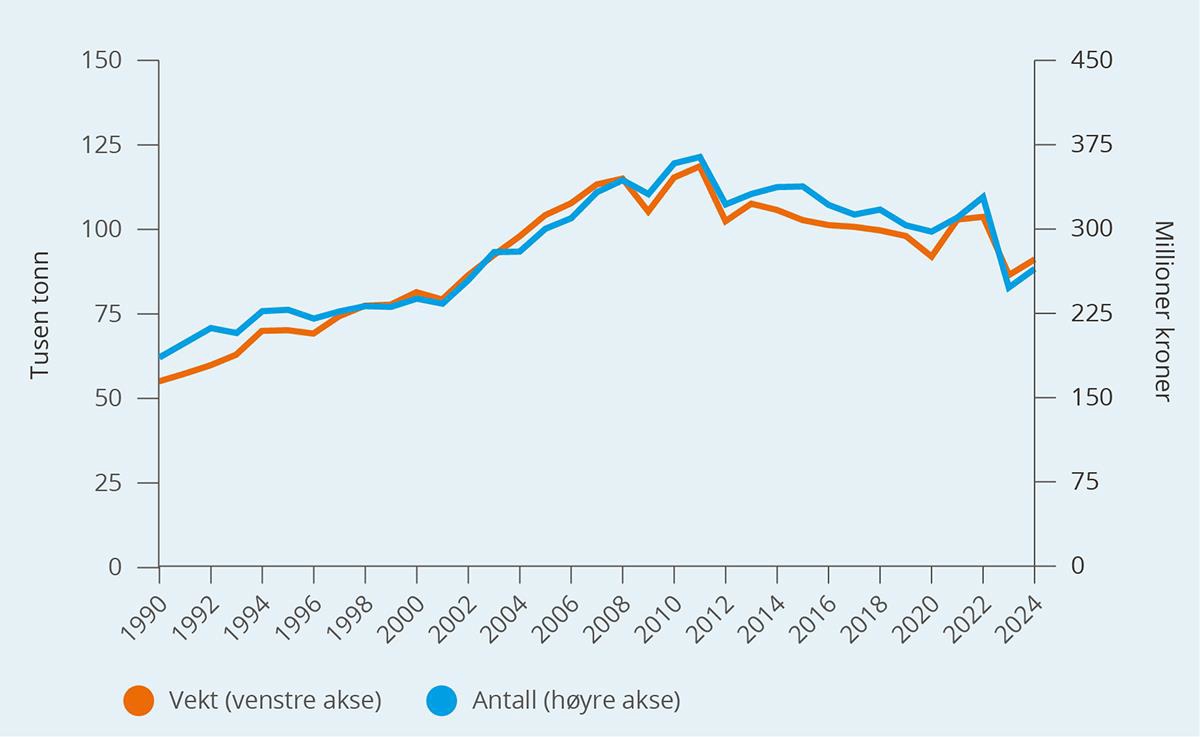

Figur 9.2 viser utviklingen i mengdene avfall fra plastemballasje i Norge fra 2002 til 2022. Av denne ser vi at mengden plastemballasjeavfall har økt mye på disse årene, med unntak av fra 2021 til 2022, da man så en svak reduksjon.

Figur 9.2 Utviklingen i generert mengde plastemballasjeavfall (tonn), 2002-2022

Miljødirektoratet, 2024b

Flere av tiltakene og kravene i emballasjeforordningen vil bidra til at Norge når målene om reduksjon av emballasjeavfall som følger av emballasjeforordningen. Konsekvensvurderingen fra Europakommisjonen anslår at kravene om å unngå unødvendig emballasje, redusere tomrommet og mer ombruk vil bidra til 60 prosent av reduksjonen for 2030-målet i medlemslandene. For å oppnå de resterende 40 prosentene vil det være behov for å iverksette andre tiltak nasjonalt. I emballasjeforordningen står det at landene skal innføre ytterligere virkemidler, inkludert økonomiske virkemidler og andre virkemidler som gir insentiver til å jobbe etter avfallshierarkiet, for å møte krav til emballasjeavfallsreduksjon. Bærekraftig produktdesign er en primærstrategi, særlig for sammensatte produkter der plast inngår.

I arbeidet med å gjennomgå produsentansvarsordningene i Norge har Miljødirektoratet anbefalt tiltak i ordningen for emballasje som kan bidra positivt til å nå målet om reduksjon av emballasjeavfall i emballasjeforordningen. Blant annet har de vurdert å øke produsentenes mulighet til å påvirke design av emballasjen. Endringene som er foreslått som del av dette arbeidet vil imidlertid trolig ikke være tilstrekkelig for å nå målene i emballasjeforordningen. Miljødirektoratet jobber våren 2025 med å foreslå gjennomføring av emballasjeforordningen i sin helhet.

Når det gjelder krav til ombruksemballasje kommer det krav i emballasjeforordningen til at denne skal være utformet, designet og omsatt slik at den kan bli brukt eller fylt på nytt flere ganger. Den som setter slik emballasje på markedet får derfor krav som skal sikre at det finnes et system for ombruk/refill, og de som bruker emballasjen skal delta i dette systemet. Det er fastsatt målkrav for andel av denne typen emballasje for ulike sektorer, som for drikkevareemballasje og transportemballasje.

Tabell 9.1 Oversikt over emballasjeforordningens krav til andel ombruksemballasje i ulike sektorer.

|

Innen 1.1.2030 skal følgende mål nås |

Innen 1.1.2040 skal aktørene etterstrebe å nå |

|

|---|---|---|

|

Transportemballasje |

40 % |

70 % |

|

Gruppeemballasje |

10 % |

25 % |

|

Drikkevareemballasje |

10 % |

40 % |

|

Take-away mat og drikke |

10 % (skal etterstrebes) |

Når det gjelder krav i EUs direktiv om plastprodukter til innblanding av 25 prosent materialgjenvunnet plast PET-flasker i 2025 og 30 prosent for alle plastflasker i 2030, er dette gjennomført som krav i produktforskriften kapittel 2b og krever ikke ytterligere virkemidler.

De siste årene har Handelens Miljøfond flere ganger økt kontingenten per plastbærepose, med formål å redusere forbruket til 40 poser per person innen utgangen av 2025, den siste økningen ble gjort i april 2025. Da ble kontingenten økt fra 3 kroner til 4 kroner per pose. Det er ennå for tidlig å si om dette har vært tilstrekkelig for å nå målet om 40 plastbæreposer per person innen utgangen av 2025. Miljødirektoratet anbefaler derfor ikke å innføre nye virkemidler før man får se effekten av siste økning.

Heller ikke med tanke på økt utsortering og materialgjenvinning av plastemballasje ligger Norge an til å nå sine mål. ESA har påpekt i sin Early Warning Report (EFTA Surveillance Authority, 2024) at Norge ikke ligger an til å nå målet om materialgjenvinning av plastemballasje på 50 prosent i 2025. ESA viser til at lav utsorteringsgrad i husholdningene er en av hovedårsakene til lav materialgjenvinningsgrad. Utsorteringsgrad i husholdningene vil være en utfordring også fremover, da økt materialgjenvinning av plastemballasje fordrer at plastemballasjen sorteres ut fra restavfallet. Dette gjelder både hos husholdninger, og hos virksomheter som har husholdningslignende avfall. Økt merking av emballasjen og bevissthet i befolkningen vil bidra til dette, men det er trolig nødvendig med ytterligere virkemidler for å sikre at mer av emballasjen sorteres ut.

Det er også en stor andel plastemballasje som i dag ikke er mulig å materialgjenvinne, fordi de for eksempel består av sammensatte materialer. Emballasjeforordningen stiller krav om at all emballasje skal være mulig å materialgjenvinne i 2030. Det er igangsatt flere initiativer fra bransjen for å øke kunnskapen om design for materialgjenvinnig (Emballasjeforeningen, u.å.). Det kan også være behov for ytterligere virkemidler som bidrar til at sektoren når målet om at all emballasje skal være materialgjenvinnbar innen 2030.

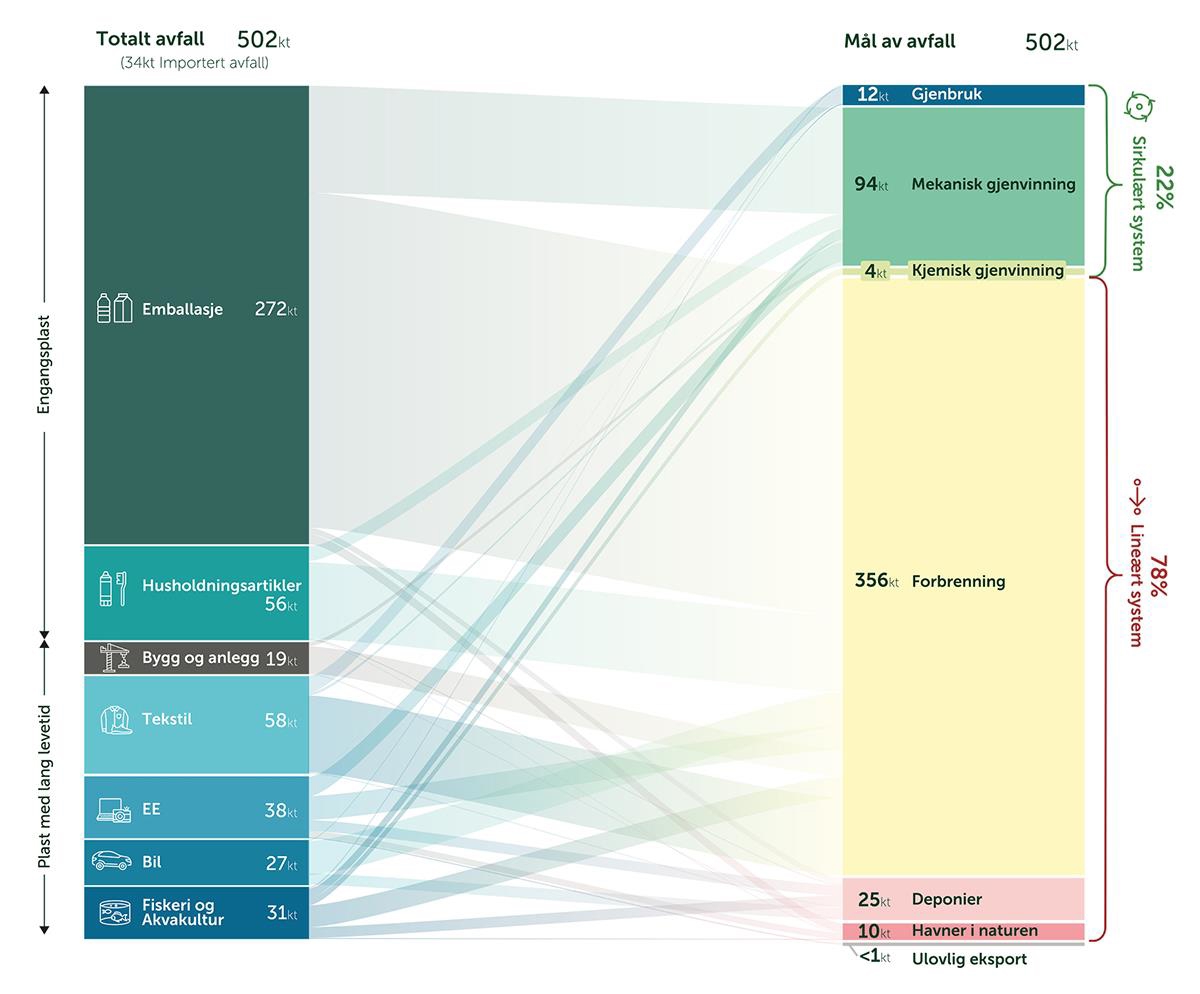

9.4.2 Lav materialgjenvinningsgrad og markedet for sekundær råvare

Det er et problem at kun en liten andel av plastavfallet som oppstår i Norge materialgjenvinnes og er del av et sirkulært livsløp. Figur 9.3 viser hva som skjer med plast av ulike typer og opprinnelsessektor når det blir avfall. Det aller meste, rundt 70 prosent, går til forbrenning (Systemiq, Handelens Miljøfond og Mepex, 2023). Forbrenning av plast bidrar til store klimagassutslipp. Selv om forbrenning i Norge er regulert gjennom forbrenningsavgifter, er ikke disse utformet på en måte som gir insentiv til økt utsortering og materialgjenvinning.

Figur 9.3 Opprinnelsessektor for norsk avfall og avfallsbehandling

Systemiq, Handelens Miljøfond, Mepex (2023)

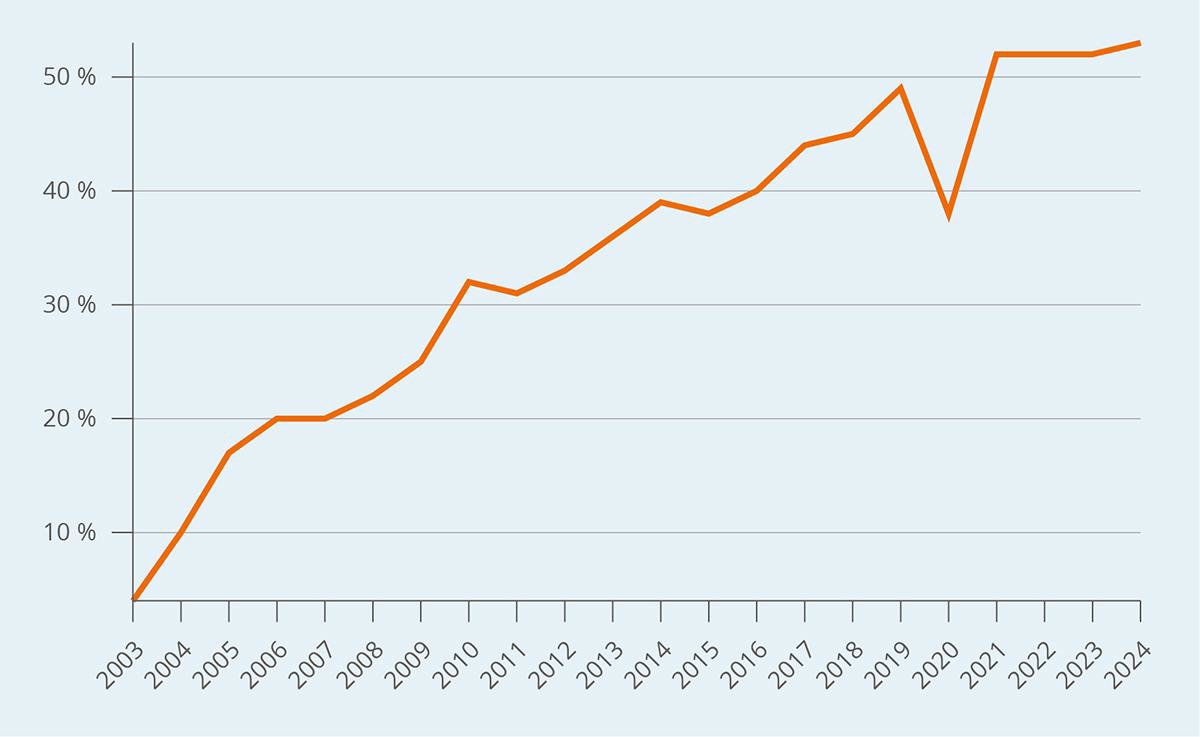

I 2023 var materialgjenvinningsgraden for plastemballasje 30,2 prosent. Rundt 20 prosentpoeng unna 2025-målet. Norge oppnår betydelig lavere materialgjenvinningsnivå av plastemballasje sammenlignet med papir og papp. Dersom man kan få til økt materialgjenvinning og mer bruk av materialgjenvunnet råvare i nye produkter, vil man kunne redusere miljøproblemene som er beskrevet tidligere i dette kapittelet. Økt innsamling og gjenvinning av plastavfall sørger for at mindre plast havner på avveier i naturen, og økt andel gjenvunnet råvare i nye produkter reduserer etterspørselen etter primærplast i plastproduksjon.

Mye av plasten og plastproduktene som produseres i dag, er ikke designet for materialgjenvinning. De er sammensatte produkter som består av mange elementer. Dette tilsier at produktet ikke enkelt kan materialgjenvinnes uten betydelig arbeid med demontering/forsortering. I flere tilfeller blir heller ikke emballasje som er mulig å materialgjenvinne faktisk materialgjenvunnet, fordi prosessen med å sikre rene fraksjoner er kostnadskrevende og møter ikke kravet til sekundære råvarer i markedet.

Videre er det en rekke utfordringer knyttet til markedet for sekundær (materialgjenvunnet) plastråvare. Markedet for sekundært plastråstoff er umodent. Produksjon av ny plast er billig, og det er i dag ikke tilstrekkelige økonomiske insentiver for at materialgjenvinning av plast og bruk av sekundært råstoff erstatter nytt råstoff. Det er flere årsaker til at lite plast i dag blir materialgjenvunnet til nytt råstoff og produkt.

For det første må avfallsmaterialet være relativt rent og homogent (bestå av den same typen plast), for at det skal kunne produseres brukbare produkter basert på materialgjenvunnet råstoff. Dette forutsetter utsortering og separat innsamling av de ulike plastmaterialene før materialgjenvinning. Det kan være krevende i tilfeller der avfallet blir blandet, slik som for husholdningsavfall.

For det andre kan tilsetningsstoff i plast også være et hinder for materialgjenvinning, da man ikke ønsker å videreføre uønskede miljø- og helsefarlige kjemikalier i nye, sirkulære produkter. Det er viktig å unngå at materialgjenvinning av plast blir en kilde til ukontrollert spredning av helse- og miljøfarlige stoffer.

Utviklingen i både mengde plastemballasje, materialgjenvinningsgrad og markedet for sekundær råvare tyder på at det er behov for å styrke virkemiddelbruken for å bidra til å nå målene for alle disse tre faktorene. Dette er komplekse utfordringer, som krever bruk av flere virkemidler i kombinasjon. Også EU oppfordrer til, og fastslår, at det er nødvendig å innføre en kombinasjon av virkemidler for å møte kravene som stilles i regelverkene.

9.5 Mulige endringer i virkemiddelbruken

Som gjennomgangen ovenfor viser, er det behov for nye virkemidler for å begrense bruken av plast, samt stimulere til økt tilgang på materialgjenvunnet plast. Plast er et materiale som er velegnet til å lage en lang rekke produkter. Plast er et materiale som brukes i et svært stort omfang, og mange produkter inneholder ulikt innhold av plast. Det betyr at virkemidlene må rettes inn mot enkelte produkttyper.

Plastemballasje utgjør en betydelig andel av ny plast som settes på markedet, og av plastavfallet som oppstår i Norge, og en stor andel av plast som havner på avveier og av plastavfallet som oppstår. Plastemballasje er en produkttype som har tydelige avgrensninger i eksisterende regelverk. Det er også flere mål og krav i gjeldende og kommende regelverk som vil gjelde for plastemballasje, som krever økt virkemiddelbruk.

Virkemidler for å stimulere til redusert bruk av plast og økt bruk av materialgjenvunnet plast kan derfor i første omgang vurderes for plastemballasje, så kan det deretter vurderes utvidelse til andre plastprodukter.

9.5.1 Grunnavgiften på drikkevareemballasje

Grunnavgiften på drikkevareemballasje omfatter emballasje som ikke kan brukes om igjen i sin opprinnelige form (engangsemballasje). Avgiften er i dag først og fremst fiskalt begrunnet.

I Meld. St. 2 (2016–2017) Revidert nasjonalbudsjett 2017 ble det vurdert å erstatte grunnavgiften på engangsemballasje med en materialavgift, hvor avgiftssatsene differensieres etter andel fossilt og materialgjenvunnet materiale i emballasjen. Departementet påpekte at bruk av en slik avgift vil medføre økte administrative kostnader, samtidig som det er tvilsomt om en omlegging vil ha klima- eller miljøeffekter av betydning. Det ble derfor ikke foreslått å innføre en slik avgift.

Det er i dag ikke krav om at plastemballasje merkes med innhold av materialgjenvunnet plast. Hvor stor andel av emballasjen som er materialgjenvunnet plast, er derfor uklart i dag. Videre er det svært usikkert hvor raskt og i hvilken utstrekning produksjon og import av plastemballasje vil omstilles til emballasje med høyere andel materialgjenvunnet plast ved innføring av en ny avgift.

Fra 2023 har produsenter og importører plikt til å rapportere innhold av materialgjenvunnet plastråvare i deres drikkeflasker. EU har utarbeidet en metode for å beregne og verifisere prosentandelen materialgjenvunnet plast (EØS-notatbasen, 2024b). Bransjen har også etablert egne sertifiseringsordninger. Dette vil gjøre det enklere å dokumentere og verifisere andel materialgjenvunnet plast i forbindelse med en materialavgift på bruk av primærplast i produksjon av ny drikkevareemballasje.

9.5.2 Avgift på plastemballasje

En avgift på plastemballasje er et virkemiddel som kan gi insentiver til å begrense mengden plastemballasje som settes på markedet. Dette kan redusere miljøpåvirkningen ved produksjon av plastemballasje og både mengden plastemballasje som blir avfall og som havner på avveier i naturen.

En avgift på plastemballasje kan også brukes til å stimulere til økt innblanding av materialgjenvunnet råvare i plastemballasjen. I et avgiftssystem kan f.eks. plastemballasje av materialgjenvunnet råvare få en redusert sats, f.eks. halvparten av ordinær sats. Da vil avgiften på ett tonn plastemballasje av materialgjenvunnet råvare tilsvare avgiften på 500 kg plastemballasje laget av primærplast. Det kan også vurderes å ha en terskel for avgiften, for eksempel at plastemballasje med over en viss andel materialgjenvunnet plast er fritatt fra avgiften.

Ulike avgifter på plast er utredet flere ganger, sist gang våren 2023 hvor Skatteetaten utredet en avgift på plastemballasje (Skatteetaten, 2023). I utredningen fra Skatteetaten ble det ikke vurdert alternative virkemidler til en avgift.

Hvordan avgift på plast er utformet i andre land

Danmark

Danmark har avgift på emballasje (drikkevareemballasje), plast- og papirposer, engangsservice og PVC-folier til emballasje av næringsmidler. Avgiftene har til formål å begrense avfallsmengden. Alle avgiftene fastsettes i emballageavgiftsloven .

Den volumbaserte avgiften på drikkevareemballasje ilegges salgsemballasje med kapasitet under 20 liter som inneholder visse drikkevarer, herunder brennevin, vin, øl, mineralvann og andre kullsyreholdige varer som ikke omfattes av pante- og returordningen. Satsene for brennevin og vin varierer avhengig av innholdet i, og volumet på, emballasjen. Det er også en avgift på bæreposer med et volum på minst 5 liter.

Sverige

Sverige hadde avgift på plastbæreposter i perioden 1. mars 2020 til 31. oktober 2024. Formålet med avgiften var å nå EUs forbruksmål for plastbæreposer.

Avgiften på plastbæreposer omfattet bæreposer som besto av plast i mer enn ubetydelig grad. Plastbæreposer som er beregnet for varig bruk, var ikke omfattet av avgiften. For plastbæreposer som har en veggtykkelse på mindre enn 15 mikrometer og et volum som ikke overstiger sju liter, var avgiften 0,30 SEK per plastbærepose. For andre plastbæreposer var avgiften med 3 SEK per pose.

I 2021 og 2022 var forbruket av lette plastposer i Sverige på hhv. 15 og 17 per person, godt under EUs mål om forbruk av 40 plastbæreposer per person per år. På denne bakgrunn vurderte den svenske regjeringen at EUs forbruksmål ville nås også uten avgift på plastbæreposer. Avgiften ble derfor ikke ansett som nødvendig for å nå forbruksmålet, og ble derfor avviklet med virkning fra 1. november 2024.

Storbritannia

Storbritannia innførte avgift på plastemballasje ( Plastic Packaging Tax ) med virkning fra 1. april 2022. Formålet med avgiften er å øke bruken av materialgjenvunnet plast i plastemballasje. Dette skal igjen stimulere til økt materialgjenvinning og innsamling av plastavfall, og redusere mengden plastavfall til deponering eller forbrenning (Finance Act, 2021, c. 26).

Avgiften omfatter produsenter og importører av plastemballasje. For å begrense de administrative kostnadene ved avgiften, er det kun virksomheter som produserer eller importerer mer enn 10 tonn plastemballasje ila. 12 måneder som omfattes av avgiften. Mindre produsenter og importører er derfor ikke omfattet av avgiften.

Avgiften innebærer en avgiftssats på 217,85 GBP per tonn plastemballasje, økende til 223,90 GBP per tonn plastemballasje fra 1. april 2025. Plastemballasje med mer enn 30 prosent materialgjenvunnet plast er ikke omfattet av avgiften. Avgiften gir derfor et økonomisk insentiv til å øke bruken av materialgjenvunnet plast. Britiske myndigheter vurderer å gå over til et massebalansesystem, hvor andel gjenvunnet materiale ikke er knyttet til det enkelte produkt, men til den samlede produksjonen (HM Revenue & Customs, 2024).

Hvis emballasjen består av flere emballasjekomponenter, beregnes avgiften for hver enkelt emballasjeenhet for seg. Avgiften omfatter en lang rekke produkter, slik som flaske, korker, kleshengere, plantepotter, plastfilm, beger, poser, kasser, osv. (HM Revenue & Customs, 2022).

Avgiften på plastemballasje ble innført 1. april 2022, og det er derfor for tidlig å vurdere hvilke virkninger avgiften har hatt. HM Revenue & Customs publiserte 14. desember 2023 en plan for å evaluere avgiften på plastemballasje. Evalueringen skal vurdere om avgiften har fungert etter formålet, men også vurdere andre virkninger av avgiften. Evalueringen skal være ferdig i 2026 (HM Revenue & Customs, 2023).

Spania

Spania innførte avgift på plastemballasje til engangsbruk ( Impuesto especial sobre los envases de plástico no reutilizables ) med virkning fra 1. januar 2023 (Ley 7/2022, 2022). Avgiften gjelder plast som ikke er materialgjenvunnet, og avgiften er gradert ut fra innhold av materialgjenvunnet råvare slik at kostnaden dermed blir mindre jo høyere innholdet av materialgjenvunnet plast er. Avgiften er på 0,45 euro per kg (eller 450 euro per tonn). Avgiften gjelder for produsenter og importører av plastemballasje, men også delvis prosessert plast som brukes i produksjon av emballasje omfattes. Både tom og fylt plastemballasje er avgiftspliktig.

Avgiftsplikt inntrer når produksjonen eller importen av ikke-materialgjenvunnet plastemballasje utgjør mer enn 5 kg per måned.

Italia

Italia vedtok å innføre en avgift på plastemballasje ifm. statsbudsjettet for 2020 ( Legge del 27/12/2019 n. 160 , paragraf 634 til 658). Planen var opprinnelig at avgiften skulle iverksettes 1. juli 2020, men avgiften er blitt utsatt en rekke ganger. Avgiften ble senest utsatt mai 2024 og skal nå etter planen innføres 1. juli 2026.

Avgiften skal etter planen omfatte engangsemballasje av plast (såkalt MASCI – Manufatti in plastica con singolo impiego ) med en sats på 0,45 euro per kg. Avgiften er foreløpig blitt utsatt i 6 år siden opprinnelig planlagt innføring. Det er derfor usikkert om den vil bli innført.

EU og andre EU-land

Fra 1. januar 2021 har EU pålagt alle medlemsland å betale et finansieringsbidrag («own resource») på 0,80 EUR per kg ikke-materialgjenvunnet plastemballasjeavfall til EUs felles budsjett. Dette må ikke forveksles med en skatt eller avgift som betales av de som produserer eller importerer plastemballasje. Grunnlaget for finansieringsbidraget er statistikk medlemslandene innrapporterer til Eurostat (Europakommisjonen, 2021).

Flere land har hatt avgifter på enkelte plastprodukter, typisk drikkevareemballasje, bæreposer og engangsartikler i plast som bestikk, glass, sugerør, mv. (WTS Global, 2024). Flere land har også avgifter på avfall, herunder plastavfall, som sluttbehandles ved deponering eller forbrenning.

Hvilke virksomheter bør omfattes?

I utgangspunktet bør en avgift omfatte alle som setter plastemballasje på det norske markedet. Dette omfatter både innenlandske produsenter og importører. Plastemballasje som eksporteres, settes ikke på det norske markedet, og slik plastemballasje bør ikke omfattes. Plastemballasje som eksporteres, bør reguleres i importlandet.

Administrative hensyn tilsier at aktører som setter små mengder plastemballasje på markedet, ikke bør omfattes. Uten en nedre grense, vil en avgift kunne omfatte også privatpersoners import av plastemballasje gjennom grensehandel, netthandel, mv.

Avgrensning av plastemballasje

En avgift på plastemballasje forutsetter at materialet «plast» avgrenses mot andre materialer og at produktet «emballasje» avgrenses mot andre produkter. Hva som regnes som «plast» og «emballasje» bør være likt i ulike regelverk. Dette beskrives nærmere i boks 9.5.

Drikkevareemballasje, herunder drikkevareemballasje av plast, er allerede omfattet av avgift på drikkevareemballasje. Også i avfallsregelverket skilles det mellom drikkevareemballasje og annen emballasje. I avfallsforskriften behandles drikkevareemballasje i kap. 6, mens emballasje ellers behandles i kap. 7.

Boks 9.5 Definisjon av plast og emballasje

I produktforskriften § 2b-2 er plast definert som et «materiale som består av en polymer som definert i artikkel 3 nr. 5) i REACH-forordningen 69 jf. forskrift 30. mai 2008 nr. 516 om registrering, vurdering, godkjenning og begrensning av kjemikalier (REACH-forskriften), som kan være tilsatt tilsetningsstoffer eller andre stoffer, og som kan fungere som en strukturell hovedbestanddel i sluttprodukter. Naturlige polymerer som ikke er kjemisk modifisert er ikke omfattet av definisjonen.»

Et kvotesystem for plastemballasje eller en avgift på plastemballasje bør avgrenses til materialet plast slik det er definert i produktforskriften § 2b-2.

I avfallsforskriften § 7-3 er emballasje definert som «ethvert produkt, som består av materialer av hvilken som helst art, som brukes til innpakking, beskyttelse, håndtering, levering fra produsent til bruker og presentasjon av varer, herunder råvarer og ferdigprodukter. Ved vurderingen av om noe er emballasje skal følgende legges til grunn:

«Produkter som utgjør en integrert del av et produkt og som er nødvendig for å omslutte, støtte eller bevare produktet i hele dets levetid er ikke emballasje dersom alle deler er bestemt til å brukes eller forbrukes samlet.»

Produkter som er utformet for og beregnet på å bli fylt, eller som selges fylt, skal anses som emballasje i den grad de fyller en emballasjefunksjon

Emballasjekomponenter og hjelpeelementer som er integrert i emballasjen, skal anses som en del av den emballasjen de er integrert i. Hjelpeelementer som er hengt direkte på eller er festet til produktet, og som fyller en emballasjefunksjon, skal anses som emballasje med mindre de utgjør en integrert del av produktet og alle deler er bestemt til å forbrukes eller disponeres samlet.»

Differensiering etter andel materialgjenvunnet råvare

I et avgiftssystem kan avgiftssatsene differensieres etter andel materialgjenvunnet råvare, eller det kan innføres en terskel der emballasje som inneholder mer enn en gitt andel materialgjenvunnet plast fritas fra avgiften. Dette forutsetter imidlertid at andel materialgjenvunnet råvare i plastemballasje kan dokumenteres.

EUs emballasjeforordning (Forordning (EU) 2025/40, 2025) artikkel 7 stiller krav om at plastemballasje skal inneholde materialgjenvunnet plast. Andelen vil variere avhengig av både plasttype og emballasjens bruksområde, og noe plastemballasje er unntatt kravene, herunder komposterbar plastemballasje. Emballasjeforordningen inneholder også regler for hvordan andelen materialgjenvunnet plast skal beregnes. Det forventes at det vil ses hen til metodikken som er utviklet for å beregne og verifisere prosentandelen av materialgjenvunnet plast i plastflasker under direktivet om plastprodukter (EØS-notatbasen, 2024b). Miljødirektoratet vurderer nå hvordan forordningen best kan gjennomføres i norsk rett. Dette kan være et mulig grunnlag for en differensiert avgift.

EUs økodesignforordning (Forordning (EU) 2024/1781, 2025), omtalt nærmere i kapittel 6, gir hjemmel for å sette spesifikke informasjonskrav om de enkelte produkttypenes miljømessige bærekraft, og oppstiller visse minimumskrav. Avhengig av produkttype, vil informasjonskravene kunne inkludere informasjon om innhold av materialgjenvunnet råvare. Eventuelle digitale produktpass for plastemballasje med informasjon om andel materialgjenvunnet råvare vil kunne forenkle dokumentasjonen på dette området.

Økonomiske konsekvenser

En avgift på plastemballasje vil øke kostnadene for produsenter og importører av plastemballasje. Det må forventes at disse kostnadene veltes over i prisene på plastemballasje slik at avgiftskostnaden til slutt bæres av husholdningene.

Den økonomiske virkningen av avgiften vil avhenge av avgiftssatsen. Jo høyere sats, desto større vil virkningen bli. 70 Dersom det legges til grunn en avgiftssats på 3 000 kroner per tonn plastemballasje, om lag på samme nivå som i Storbritannia, vil det årlige avgiftsprovenyet bli om lag 675 mill. kroner, før tilpasninger. Dersom det legges til grunn en avgiftssats på 10 000 kroner per tonn plastemballasje, om lag på nivå med den danske avgiften på plastposer, vil det årlige avgiftsprovenyet bli om lag 2,25 mrd. kroner, før tilpasninger. Dersom det legges til grunn en avgiftssats på 150 000 kroner per tonn plastemballasje, om lag på nivå med innbetalingssatsen til Handelens miljøfond, vil det årlige avgiftsprovenyet bli om lag 34 mrd. kroner, før tilpasninger. 71

Administrative konsekvenser

Skattedirektoratet vurderte i 2023 administrative kostnader ved en avgift på plastemballasje, og vurderingene her er basert på denne. Skattedirektoratet (2023) anslår at en avgift på plastemballasje vil gi minst 3 500 avgiftspliktige, dersom minstegrensen på 1 000 kg plastemballasje årlig også legges til grunn for avgift- og registreringsplikt. Det er i dag rundt 2 800 virksomheter registrert for alle særavgifter til sammen. En avgift på plastemballasje, med minstegrense, vil derfor mer enn doble antall registrerte virksomheter.

Å innføre en avgift på plastemballasje vil innebære at 3 500 virksomheter vil måtte sette seg inn i og etterleve særavgiftsregelverket, herunder registrere virksomheten som særavgiftspliktig, føre særavgiftsregnskap, levere månedlig skattemelding for særavgifter og betale særavgiften. Å innføre særavgift på plastemballasje vil kunne doble næringslivets samlede kostnader ved å etterleve særavgiftsregelverket, sammenliknet med dagens situasjon.

Å innføre en avgift på plastemballasje vil også kreve betydelige ressurser fra Skatteetaten på kort og lang sikt, knyttet til registrering, kredittvurdering, innkreving, meldingskontroller og utvidede kontroller, og eventuell klagesaksbehandling, behandling av refusjonssøknader og ileggelse av tvangsmulkt. I tillegg kommer ressurser knyttet til informasjon, veiledning og opplæring av Skatteetatens egne medarbeidere.

Boks 9.6 Kvotesystem for plastemballasje

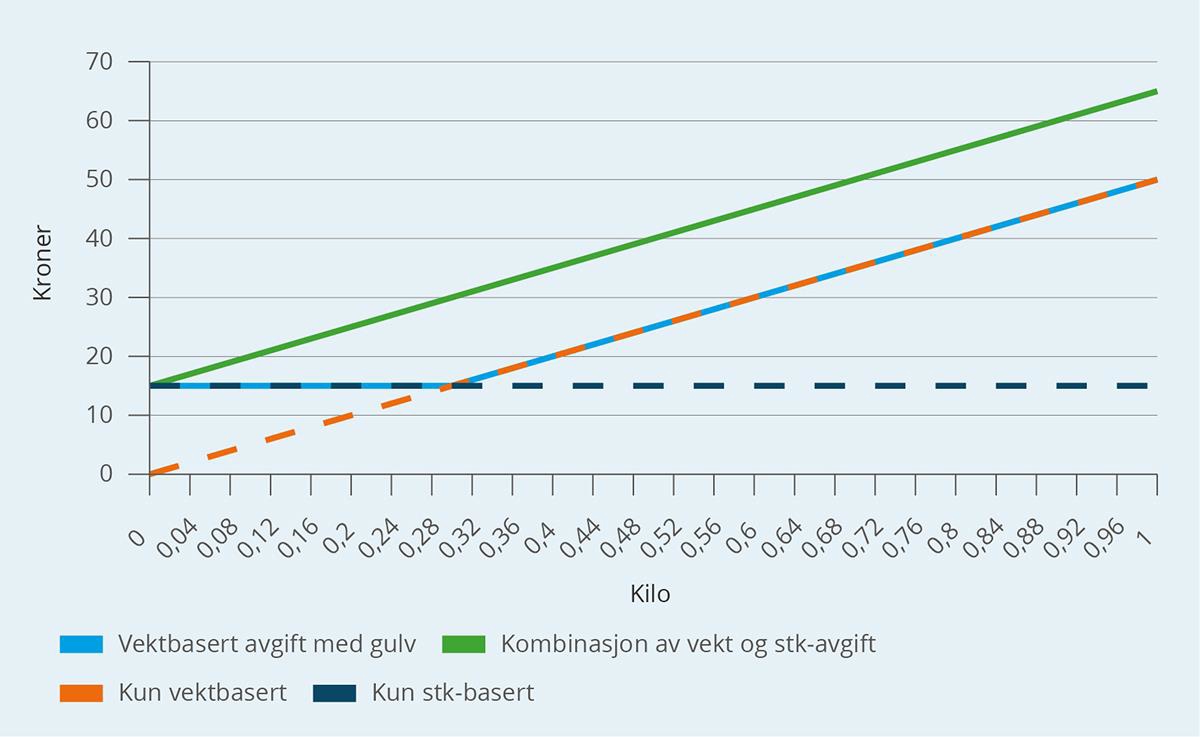

Mengden plastemballasje som settes på markedet i Norge kan reguleres gjennom en nasjonal særavgift eller gjennom et nasjonalt kvotesystem. Nasjonale kvotesystem er tidligere blitt vurdert for å nå nasjonale miljømål, se f.eks. NOU 2000: 1 Et kvotesystem for klimagasser. Virkemiddel for å møte Norges utslippsforpliktelse under Kyotoprotokollen som vurderte et nasjonalt kvotesystem for utslipp av klimagasser og NOU 2023: 23 Helhetlig forvaltning av akvakultur for bærekraftig verdiskaping som vurderte et nasjonalt kvotesystem for utslipp av lakselus.

Ved en særavgift fastsetter myndighetene et avgiftsnivå, og mengden plastemballasje som settes på markedet i Norge er et resultat av aktørenes tilpasninger til avgiften. Ved et kvotesystem fastsetter myndighetene en samlet kvotemengde, som tilsvarer den mengde plastemballasje myndighetene tillater at settes på markedet i Norge. Ved omsettbare kvoter vil kvoteprisen fastsettes i kvotemarkedet og være et resultat av aktørenes tilpasninger til den samlede kvotemengden. I begge tilfeller vil det være lønnsomt for aktørene å redusere bruken av plastemballasje så lenge tiltakskostnaden er lavere enn avgiftssatsen eller kvoteprisen.

Ved en særavgift styrer derfor myndighetene etter tiltakskostnad, men ved et kvotesystem styrer myndighetene direkte etter miljømålet, her mengden plastemballasje som settes på markedet i Norge.

Både en avgift og et kvotesystem må avgrenses til nærmere bestemte aktører (avgiftspliktige/kvotepliktige virksomheter) og til et nærmere bestemt grunnlag for avgiftsplikt/kvoteplikt (plastemballasje). Disse avgrensningene vil være like, uavhengig av hvilket virkemiddel som velges.

Et kvotesystem vil være administrativt mer krevende enn en særavgift. Dette skyldes at i et kvotesystem må myndighetene tildele kvoter (ved auksjon eller vederlagsfritt), opprette et kvoteregister for å holde oversikt over hvem som eier kvoter og har et system for å slette kvoter når de brukes. Videre må virksomhetene anskaffe kvoter, enten fra myndighetene eller i kvotemarkedet, slik at de dekker behovet for kvoter. Disse administrative kostnadene vil ikke oppstå ved en avgift.

9.5.3 Forbud mot flere engangsprodukter i plast

Norge har innført forbud mot en rekke engangsprodukter av plast i tråd med EUs direktiv om plastprodukter. Direktivet skal evalueres innen 3. juli 2027. Det skal da blant annet vurderes om det er behov for endringer i hvilke engangsprodukter som adresseres, og om det er mulig å innføre et bindende reduksjonsmål for forbruk av enkelte produkter. Det er derfor hensiktsmessig å avvente evalueringen og en mulig felles revisjon av direktivet i EU, og lite formålstjenlig å innføre særnorske forbud for nye engangsprodukter i plast på nåværende tidspunkt. Slike særnasjonale forbud på produktområdet må også begrunnes særskilt i lys av våre forpliktelser under EØS avtalen. EUs emballasjeforordning, inneholder også forbud mot enkelte typer engangs plastemballasje som for eksempel porsjonspakninger i hotell- og serveringsbransjen, engangsemballasje i miniatyrstørrelser i kosmetikkbransjen og emballasje som grupperer enheter i den hensikt å oppfordre forbruker til å kjøpe flere produkter.

Norge har signert plastpartnerskap med næringslivet som skal bidra til å nå målet om forbruksreduksjon av engangsprodukter av plast til mat og drikke som konsumeres «på farten». Plastpartnerskapet arbeider nå med å rekruttere virksomheter, så det er derfor for tidlig å si noe om effekten av tiltak under partnerskapet. For å gi ytterlige insentiv til å redusere forbruket av disse emballasjeartiklene, kan det kombineres med andre virkemidler som for eksempel en avgift.

9.5.4 Innblandingskrav

Et innblandingskrav som innebærer at plastemballasje satt på markedet skal inneholde en viss andel materialgjenvunnet plast er en effektiv måte å styrke markedet for materialgjenvunnet plast. Det er vedtatt innblandingskrav for ulike plastprodukter i ulike EU/EØS-regelverk med ulike frister. Denne type produktkrav må reguleres på EU/EØS-nivå. En særavgift på plastemballasje som enten er differensiert ut fra innhold av materialgjenvunnet plast eller har en terskel ut fra innhold av materialgjenvunnet plast, kan bidra til å styrke etterspørselen etter materialgjenvunnet plast.

9.5.5 Differensierte avfallsgebyrer

Differensierte avfallsgebyrer kan være et effektivt virkemiddel for økt kildesortering og økt materialgjenvinning. Se nærmere omtale av dette virkemiddelet i kapittel 15 om avfall. Regjeringen har lagt frem en lovproposisjon med forslag om å innføre en plikt for kommunene til å fastsette differensierte avfallsgebyrer for husholdningene.

Tilsvarende kan avfallsselskap som tilbyr tjenester for næringsavfallet på eget initiativ bruke tilsvarende prismekanismer for å bidra til å redusere avfallsmengdene og sikre bedre sortering.

9.5.6 Informasjonskampanjer og deling av beste praksis

Miljødirektoratet har på oppdrag fra KLD vurdert erfaringer fra andre land med høy materialgjenvinningsgrad og anbefalinger fra ESAs gjennomgang av Norges muligheter for å nå mål for materialgjenvinning.

ESA anbefaler blant annet utvikling av «beste praksis» eller veiledning for å støtte kommunene i deres arbeid for å oppnå høy utsorteringsandel, og skreddersydde bevisstgjøringskampanjer på regionalt eller nasjonalt nivå for forskjellige målgrupper for å øke befolkningens bidrag til utsortering og separat innsamling.

Miljødirektoratet anbefaler blant annet å gjennomføre kommunikasjons- og informasjonskampanjer mot utvalgte grupper, i samarbeid med relevante parter som for eksempel Loop. De anbefaler også å identifisere og eventuelt dele beste praksis i kommunene i samarbeid med relevante parter, herunder undersøke effekten.

Deling av beste praksis kan også være relevant mellom ulike aktører i næringslivet, og her har næringslivets interesseorganisasjoner også en viktig rolle.

9.5.7 Tilsyn med vedtatt regelverk

For å sikre ønsket effekt av vedtatt regelverk og konkurranse på like vilkår er det viktig å prioritere tilsyn med overholdelse av regelverkene.

9.6 Vurderinger

9.6.1 Om avgift på plastemballasje

Det følger av avfallsforskriften § 7-5 at enhver som ervervsmessig importerer eller i Norge produserer emballasje og som tilfører markedet minst 1 000 kg av en emballasjetype per år, skal være medlem av et godkjent returselskap. Miljødirektoratet har sendt KLD sin endelige anbefaling etter høring av en endring av denne avgrensningen. De anbefaler at den nedre grensen på 1000 kg for plikt til medlemskap fjernes, slik at plikten gjelder alle. Dette er i tråd med EU/EØS-regelverket. For å redusere den administrative byrden for små aktører anbefaler de samtidig at det innføres en forenklet rapportering for medlemmer som setter mindre enn 10 000 kg emballasje på markedet. KLD vurderer nå disse anbefalingene. Det vil være hensiktsmessig at denne avgrensningen også brukes for hvilke virksomheter som skal være omfattet av en særavgift på plastemballasje.

Videre bør en avgift på plastemballasje avgrenses til materialet plast slik det er definert i produktforskriften § 2b-2 og produktet emballasje slik det er definert i avfallsforskriften § 7-3.

For å begrense det samlede forbruket av plastemballasje, bør det stimuleres til økt bruk av materialgjenvunnet plast. Plastemballasje på avveie i naturen er imidlertid et forsøplingsproblem, uavhengig av om plasten er materialgjenvunnet eller ikke, og plastemballasje er også et avfallsproblem, uavhengig av om plasten er materialgjenvunnet eller ikke. Det kan derfor vurderes en redusert sats på plastemballasje av materialgjenvunnet råvare. Dette forutsetter imidlertid at andelen materialgjenvunnet råvare kan dokumenteres. Dette kan gjøres på ulike måter, og det bør ses hen til for eksempel hvordan dette er løst i Europakommisjonens gjennomføringsbeslutning 72 om regler for beregning, verifisering og rapportering av data om innhold av materialgjenvunnet plast i drikkeflasker til engangsbruk, samt under den britiske og spanske avgiften for henholdsvis plastemballasje, og plastemballasje for engangsbruk. Dersom plastemballasje får digitale produktpass med informasjon om andel materialgjenvunnet råvare, så kan dette være et mulig grunnlag for å differensiere avgiftssatsene.

Ekspertgruppen har ikke vurdert nærmere hvilken avgiftssats som bør benyttes, hvilke virkninger avgiften vil ha for mengden plastemballasje som settes på markedet og hvilke økonomiske og administrative kostnader avgiften vil ha.

9.6.2 Om avgiftssystemet for drikkevareemballasje

Avgiftene på drikkevareemballasje bør videreføres som i dag, og ikke omfattes av en ny avgift på plastemballasje. Dersom produsenter og importører får plikt til å måle og rapportere innhold av materialgjenvunnet råvare i all drikkevareemballasje omfattet av grunnavgiften, så kan det vurderes om grunnavgiften på drikkevareemballasje bør differensieres etter andel materialgjenvunnet råvare.

9.6.3 Om innblandingskrav

Et innblandingskrav som beskrevet i kapittel 9.5.4 må vurderes nøye opp mot utfordringer ved særnorske krav av hensyn til norsk næringsliv som vil måtte operere med separate produktlinjer avhengig av om produktet skal på det norske eller et internasjonalt marked. Som en liten, åpen økonomi og som en del av EUs indre marked, er Norge også underlagt reguleringer for det indre marked. Det er usikkerhet knyttet til om Norge har lov til å stille særnorske krav til produkter som følge av våre EØS-rettslige forpliktelser. Særnorske krav vil også sette sterke begrensninger for norske aktørers tilgang i det indre marked i EU/EØS.

9.6.4 Om forbud mot flere engangsprodukter i plast

Som for innblandingskrav, vil også et forbud måtte vurderes med tanke på utfordringer knyttet til særnorske krav. Ekspertgruppen mener at det ikke vil være hensiktsmessig å innføre særnorske forbud mot produkter. Dette må gjøres i tråd med regelverk vi er forpliktet til å følge gjennom EØS-avtalen.

9.6.5 Om differensierte avfallsgebyrer

Differensierte avfallsgebyrer kan være et effektivt virkemiddel for å få husholdningene til å kaste mindre og sortere bedre, og dermed økt materialgjenvinning. Det bør arbeides videre med å undersøke bruk og effekt av differensiert avfallsgebyr, og utarbeides forskrift om differensiert avfallsgebyr ved behov.

9.7 Ekspertgruppens anbefalinger

Ekspertgruppen anbefaler at:

- EU/EØS-regelverk som er relevant for omstilling til sirkulær økonomi på plastområdet gjennomføres fortløpende og så raskt som mulig i Norge. Dette gjelder særlig emballasjeforordningen, direktivet om plastprodukter og revidert grensekryssforordning.

- Det innføres avgift på plastemballasje. Avgiften bør differensieres etter andelen materialgjenvunnet plast.

- Avgiftssystemet på drikkevareemballasje videreføres, og drikkevareemballasje omfattes ikke av en ny avgift på plastemballasje. Det bør vurderes å innføre redusert sats i grunnavgiften på drikkevareemballasje for drikkevaremballasje av materialgjenvunnet råvare.

10 Elektronikk

Sammendrag

Bakgrunn

Elektrisk og elektronisk utstyr (EE-produkter) er en av de raskest voksende avfallsstrømmene i EU og globalt. EE-produkter utnytter mange sjeldne jordarter og metaller hvor miljøkonsekvensene ved uttak primært skjer utenfor Norge. Selve produksjonsfasen for EE-produktene skjer i all hovedsak også utenfor Norge. Behovet for gjenvinning av kritiske råvarer er stort.

Norge har ambisjoner om bruk av sirkulære tiltak for å nå vedtatte klima- og miljømål som også omfatter EE-produkter. Økt reparasjonsgrad og lengre levetid på EE-produkter vil redusere både avfallsstrømmene og behovet for utvinning av nye råmaterialer.

De siste rapporteringene for Norge på innsamlingsforpliktelsene i direktivet om elektrisk og elektronisk avfall (Waste Electrical and Electronic Equipment) viser at Norge ikke når de årlige målene for innsamling av EE-avfall. Når det gjelder forpliktelsene om materialgjenvinning av EE-avfall, oppfyller Norge disse for produktgruppene som direktivet angir.

Vurderinger

EU-regelverk som ennå ikke er gjennomført i norsk rett vil medføre nye krav til, og rammer for, Norges virkemiddelbruk for å gjøre elektronikkbransjen mer sirkulær. Det er viktig at Norge følger utviklingen i EU tett med hensyn til gjennomføringen av regelverk som øker kravet til reparerbarhet av EE-produkter og som styrker forbrukerrettigheter for reparasjon, jf. EUs økodesignforordning og EUs reparasjonsdirektiv.

Ombruk og materialgjenvinning av kritiske råvarer er en av grunnpilarene i EUs forordning om kritiske råvarer (Critical Raw Materials Act [CRMA]. Fremtidig innlemmelse av dette regelverket vil pålegge Norge nye forpliktelser om økt gjenvinning av slike råvarer.

Lengre levetid for EE-produkter i Norge vil bidra til lavere uttak av kritiske råvarer for produksjon av nye produkter. Flere reparasjoner av EE-produkter vil føre til mindre ressursbruk og mindre miljøulemper ved vareproduksjon, og vil redusere miljøulemper ved avfallshåndtering.

Ekspertgruppen anbefaler at:

- EU/EØS-regelverk som er relevante for omstilling til sirkulær økonomi på elektronikkområdet gjennomføres fortløpende og så raskt som mulig i Norge. Dette gjelder særlig nytt regelverk som følger av EU-kommisjonens evaluering av direktivet om elektrisk og elektronisk avfall og nytt regelverk som følger av EUs kommende Circular Economy Act, økodesignforordningen og EUs reparasjonsdirektiv, samt forordningen om kritiske råvarer (CRMA).

- Det innføres en bransjeordning for reparasjon av elektronikk og hvitevarer. Ordningen bør organiseres gjennom en bransjeavtale, hvor bransjen selv står for fastsettelsen av et gebyr ved salg av nye produkter, som skal bidra til å finansiere ordningen. Myndighetene kan også bidra til å finansiere ordningen i en startfase for å sikre rask innføring. Ordningen er nærmere omtalt i kapittel 8.

10.1 Innledning

Dette kapittelet gir en oversikt over utfordringer, dagens regelverk og mulige tiltak knyttet til sirkulære løsninger for elektrisk og elektronisk utstyr (EE-produkter) i Norge. EE-produkter bidrar til avfall og benytter mange sjeldne jordarter og metaller og medfører miljøkonsekvenser iblant annet produksjonsfasen og ved uttak. Sirkulære tiltak som økt reparasjon og tiltak for å lengre levetid på EE-produkter vil være gunstige for å redusere avfallsstrømmene og behovet for nye råmaterialer.

10.2 Hva er problemet?

Hovedmengden av elektronikk og elektronisk utstyr (EE-produkter) produseres utenfor Norge. EE-produkter utnytter også mange sjeldne jordarter og metaller der miljøkonsekvensene ved uttak primært skjer utenfor Norge.

EE-produkter er en av de raskest voksende avfallsstrømmene i EU og globalt (EØS-notatbasen, 2023). EE-produkter er i tillegg en produktgruppe med høy forekomst av kritiske råvarer, som er viktige å sikre at tilbakeføres til økonomien og ombrukes i produksjon av nye produkter. EE-avfall inneholder også ofte helse- og miljøfarlige stoffer og må derfor håndteres forsvarlig for å unngå spredning av miljøgifter.

Økende forbruk, teknologisk utvikling og digitalisering kan gi økte sirkulære utfordringer på dette området i årene fremover. Samtidig kan også teknologisk utvikling bidra til smartere bruk av EE-produkter. Produkter produsert med lengre levetid og tilgang på reservedeler for reparasjon vil bidra til at mindre mengder kasseres. I fremtiden vil dette sikres i større grad gjennom krav i EUs økodesignforordning 73 og styrkede forbrukerrettigheter for reparasjon gjennom EUs direktiv om retten til reparasjon 74 . Det er imidlertid ikke en løsning for de produktene som allerede er satt på marked, og vil settes på markedet før reglene trer i kraft i Norge. Se kapittel 6 for omtale av disse regelverkene.

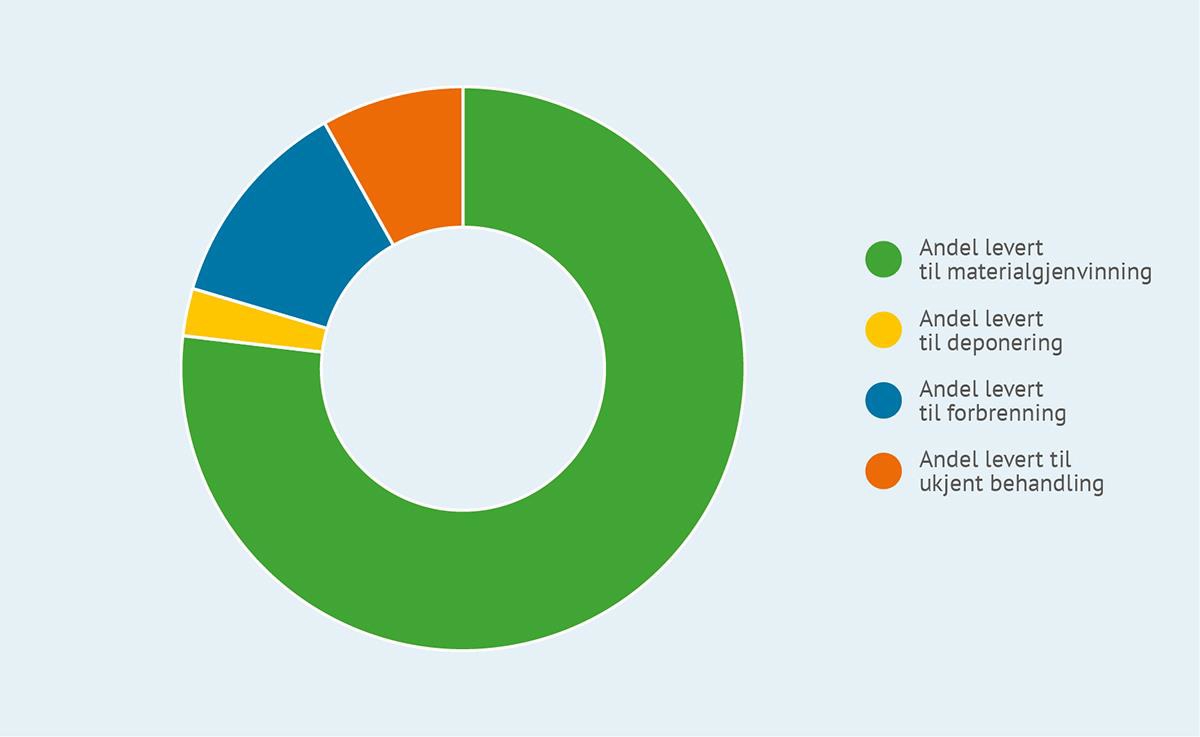

Basert på SSBs avfallsregnskap ble det generert rundt 147 000 tonn EE-avfall i Norge i 2023 75 . Totalt ble rundt 77 prosent av dette sendt til materialgjenvinning.

Figur 10.1 EE-avfall etter behandling 2023

SSB (2024)

I EUs direktiv om elektrisk og elektronisk avfall (WEEE-direktivet) 76 stilles det krav til innsamling av minst 65 prosent av snittmengden EE-produkter som er satt på markedet de siste tre årene, eller 85 prosent av generert mengde EE-avfall. Norge har valgt å rapportere på det første kravet, som er et årlig krav. De siste rapporteringene for Norge på innsamlingsforpliktelsene viser at Norge ikke når de fastsatte innsamlingsmålene, se tabell 10.1.

Tabell 10.1 Krav til innsamling og Norges rapporterte tall

|

År |

Innsamlingskrav |

Oppnådd innsamling |

Prosentpoeng (pp) unna målet |

|---|---|---|---|

|

2020 |

65 % |

55,60 % |

9,4 pp |

|

2021 |

65 % |

52,00 % |

13 pp |

|

2022 |

65 % |

47,80 % |

17,2 pp |

Miljødirektoratet (2024)

Når det gjelder forpliktelsene fra direktivet om elektrisk og elektronisk avfall for materialgjenvinning av EE-avfall, oppfyller Norge disse for de produktgruppene som direktivet angir. Tabell 10.2 illustrerer kravene til gjenvinning og Norges rapporterte tall til ESA og Eurostat.

Tabell 10.2 Materialgjenvinning etter produktgrupper i 2022*

|

|

Recovery rate (%) |

Obligation, recovery rate (%) |

Preparing for reuse and recycling rate (%) |

Obligation, preparing for reuse and recycling rate (%) |

|---|---|---|---|---|

|

1. Temperature exchange equipment |

97,35 |

85,00 |

83,98 |

80,000 |

|

2. Screens, monitors, and equipment containing screens having a surface greater than 100 cm2 |

93,93 |

80,00 |

87,78 |

70,000 |

|

3. Lamps |

94,68 |

|

94,53 |

80,000 |

|

4. Large equipment (*) (any external dimension more than 50 cm) |

|

85,00 |

|

80,000 |

|

4a. Large equipment excluding photovoltaic panels (*) |

92,32 |

85,00 |

85,95 |

80,000 |

|

4b. Photovoltaic panels (*) |

98,21 |

85,00 |

89,17 |

80,000 |

|

5. Small equipment (no external dimension more than 50 cm) |

89,17 |

75,00 |

78,01 |

55,000 |

|

6. Small IT and telecommunications equipment (no external dimension more than 50 cm) |

93,02 |

75,00 |

80,95 |

55,000 |

*Tallene i tabellen er de offisielle tallene Norge har rapportert til ESA og Eurostat. For å beregne tallene for materialgjenvinning hentes tall på behandlede mengder fordelt på type behandling (materialgjenvinning, energigjenvinning etc.) fra returselskapene for EE-avfall (jf. § 1-19 i avfallsforskriften) og fra behandlere av EE-avfall (jf. § 1-23 i avfallsforskriften). Ved beregning av andel som er gått til materialgjenvinning måles det som er innrapportert som behandlet mot innsamlet mengde (for den enkelte produktgruppe). Kravene til returselskap om å oppfylle krav til gjenvinningsandeler fremgår av § 1-18a og er de samme som de nasjonale kravene som er satt i WEEE-direktivet. Tom celle i kategori/produktgruppe 3 skyldes at det ikke er satt et mål i WEEE-direktivet. Kategori/produktgruppe 4 er delt opp i undergruppe 4a og 4b. Her beregnes oppnåelse for disse underkategoriene fremgår av tabellen.

Miljødirektoratet (2024)

Større sirkularitet i elektronikk- og elektronisk utstyrssektoren møter flere hindringer. Mange elektroniske produkter er designet slik at de ikke kan demonteres og materialgjenvinnes. Dette kan gjøre det vanskelig å gjenvinne materialer effektivt. Kostnadene ved resirkulering eller materialgjenvinning kan være høyere enn kostnadene ved å produsere nye produkter fra nye råmaterialer. Utover dette fordrer effektiv materialgjenvinning av komplekse komponenter ofte avansert teknologi og høy kompetanse. Mange EE-produkter inneholder også varierende grad av kritiske råvarer som er viktig å gjenvinne også av hensyn til forsyningssikkerhet for disse.

I tillegg kan kostnadene ved reparasjon gjøre at forbrukerne vurderer det som mindre lønnsomt å reparere enn å kjøpe nytt, og ulike kulturelle og sosiale faktorer kan innebære at en del forbrukere kan ha preferanser for nye produkter fremfor reparerte eller brukte. Faktorer som «sosial levetid» kan for eksempel i en del tilfeller være avgjørende for total brukstid av produktene. Dette fører til enkelte produkter kan bli ansett som utdatert før de når sin tekniske levetid. På den annen side er det for en del produkter mulig å oppdatere disse med for eksempel ny, relevant software slik at det fysiske produktet strengt tatt ikke trenger å byttes ut.

10.3 Dagens virkemiddelbruk

EE-produkter og utstyr reguleres i flere EU-regelverk, herunder ovennevnte direktiv om elektrisk og elektronisk avfall, direktivet for begrensning av farlige stoffer i elektronikk 77 og økodesigndirektivet 78 .

Direktivet for begrensning av farlige stoffer i elektronikk har til hensikt å begrense mengden farlige stoffer som brukes i EE-produkter, og stiller i dag strenge krav til bruk av en rekke farlige stoffer. Alle produkter med en elektrisk eller elektronisk komponent må overholde kravene, med mindre de er spesifikt unntatte. I Norge er direktivet gjennomført i produktforskriften.

Direktivet om elektrisk og elektronisk avfall bygger på prinsippet om at forurenser betaler, og pålegger produsenter av elektriske og elektroniske produkter å sørge for forsvarlig håndtering av produktene når de ender som avfall. Direktivet setter også mål for innsamling og gjenvinning av EE-avfall, og setter sammen med EUs rammedirektiv om avfall 79 krav til utvidet produsentansvar for EE-avfall. I Norge er direktivet gjennomført i avfallsforskriften og produktforskriften. Direktivet og underliggende rettsakter ble våren 2025 evaluert av EU (EØS-notatbasen, 2023). Ordningen for utvidet produsentansvar for EE-produkter innebærer at alle importører og produsenter må være medlem i et returselskap som er godkjent av Miljødirektoratet. Returselskapene er underlagt krav til innsamling og miljømessig forsvarlig behandling av EE-avfall. Gjennom medlemskapet finansierer produsentene og importørene innsamling og behandling av sitt avfall. Forhandlere av EE-produkter og kommuner må ta imot EE-avfall vederlagsfritt fra husholdninger. De skal informere om mottakstjenesten og sikre at avfallet går videre til lovlig mottak eller behandlingsanlegg.

Produktkrav regulert gjennom økodesigndirektivet omfatter også en rekke EE-produkter. Dette inkluderer nå ikke bare energieffektiviseringskrav, men også mer generelle bestemmelser for sirkulære egenskaper. Økodesignforordningen 80 er nå vedtatt i EU og har erstattet direktivet. Se kapittel 6 for nærmere omtale. Videre arbeid med å regulere produktkrav vil gjøres i underliggende rettsakter til forordningen.

Nordisk arbeidsgruppe for sirkulær økonomi under nordisk ministerråd jobber blant annet tett med EU-kommisjonen med å utvikle kunnskapsgrunnlag for økodesignkrav til ulike produktgrupper. Blant disse er det nylig laget en rapport om økodesignkrav til datalagringsprodukter (Gydesen og Hermann, 2024). Dette er en måte nordiske myndigheter kan påvirke utformingen av produktkrav i EU/EØS på.

10.4 Er det behov for forsterkede eller nye virkemidler?

EE-produkter utnytter mange sjeldne jordarter/metaller der miljøkonsekvensene ved uttak primært skjer utenfor Norge. Selve produksjonsfasen for EE-produktene skjer i all hovedsak også utenfor Norge. Sirkulærøkonomiske tiltak knyttet til uttak av innsatsfaktorer og produksjonsfasen i hovedsak, gjennomføres gjennom indirekte virkemidler og påvirkning for eksempel gjennom EU/EØS-prosesser.

Dagens forbruk av EE-produkter preges av høy omløpshastighet og nye trender. Dette gjør at en del EE-produkter kasseres, selv om de har potensial for å repareres og ombrukes i større grad og ha lengre levetid. Produkter produsert med sikte på lengre levetid og reparasjon, samt tilgang på reservedeler for reparasjon av produkter vil kunne bidra til dette. Det krever antakelig ny eller forsterket virkemiddelbruk for å sikre økt levetid, ombruk og reparasjon av EE-produkter.

Mange EE-produkter inneholder mange verdifulle materialer som kan være vanskelige å materialgjenvinne. Det er etablert flere anlegg for materialgjenvinning av EE-avfall i Norge. En ny nordisk rapport om potensialet for materialgjenvinning av kritiske råmaterialer i Norden (Bergfald, Kristensen og Lystad, 2024) viser at til tross for at mye av EE-avfallet blir materialgjenvunnet, er potensialet for økt materialgjenvinning av kritiske råvarer betydelig.

10.5 Mulige endringer i virkemiddelbruken

Lengre levetid for EE-produkter i Norge vil bidra til lavere uttak av nye råvarer og kritiske råvarer for produksjon av nye produkter. Økt bruk av reparasjoner for EE-produkter vil føre til mindre ressursbruk og mindre miljøulemper ved vareproduksjon og reduserte miljøulemper ved avfallshåndtering. Mer ombruk og materialgjenvinning av EE-avfall vil også være avgjørende bidrag i en mer sirkulær økonomi.

Et sentralt virkemiddel for å sikre lengre levetid er de juridiske, tekniske og økonomiske rammebetingelsene knyttet til reparasjoner av EE-produkter. EUs økodesignforordning i Norge forventes over tid å stille nye krav til reparerbarhet for EE-produkter. Videre vil gjennomføring av EUs direktiv om rett til reparasjon gi styrkede forbrukerrettigheter knyttet til reparasjon. Se omtale i kapittel 6 for disse kommende EU-regelverkene. Det vises for øvrig til nærmere omtale i kapittel 8 av ulike generelle virkemidler som Norge eventuelt kan iverksette for økt omfang av reparasjoner. Dette vil også omfatte EE-produkter.

De siste rapporteringene for Norge på innsamlingsforpliktelsene i direktivet om elektrisk og elektronisk avfall viser at Norge ikke når målene for innsamling av EE-avfall. Mye tyder på at Norge derfor har behov for forsterkede virkemidler for å nå disse forpliktelsene. Direktivet om elektrisk og elektronisk avfall er nå under evaluering av EU-kommisjonen og det er varslet oppfølging som del av EUs kommende «Circular Economy Act». Gjennomføring av eventuelle endringer i norsk rett vil kunne kreve endret virkemiddelbruk også i Norge.