Del 3

7 Merverdiavgift

Sammendrag

Bakgrunn

Merverdiavgiften er i utgangspunktet en generell avgift på forbruk av varer og tjenester, og bidrar dermed til å redusere forbruket av varer og tjenester. Forbruk er en viktig bidragsyter til det høye forbruksfotavtrykket og det høye klimagassutslippet som framgår av det forbruksbaserte klimagassregnskapet. Merverdiavgiften bidrar til å redusere begge disse. Merverdiavgiftens primære formål er å skaffe staten inntekter. Merverdiavgiften er mest effektiv når den omfatter flest varer og tjenester med en generell sats. Dette er i tråd med tidligere faglige anbefalinger.

Flere offentlige utvalg har vurdert merverdiavgiften. I Skatteutvalgets utredning, som er den siste, støtter flertallet opp under anbefalingene fra de tidligere utvalgene og foreslår at dagens merverdiavgiftsfritak (nullsatser) og reduserte satser avvikles.

Vurderinger

Ekspertgruppen peker på at det ikke finnes gode sirkulærøkonomiske begrunnelser for å videreføre redusert sats på næringsmidler, elektriske kjøretøy og elektrisitetsforbruk. En slik satsreform vil medføre økte kostnader for husholdningene. Skatteutvalget uttaler at det er viktig å skjerme lavinntektshusholdningene og barnefamiliene samt andre grupper som påvirkes av omleggingen. Det foreslår flere direkte kompenserende tiltak som for eksempel økt barnetrygd, bostøtte og studiestøtte. Ekspertgruppen støtter dette, og mener at mye av det provenyet som gjenstår etter kompenserende inntektstiltak bør brukes på miljø- og klimapolitiske tiltak.

Reparasjoner og økt omsetning av brukte varer blir ofte trukket fram som viktige for å få til en mer sirkulær økonomi. Hvis flere produkter repareres i stedet for å bli kassert, vil det redusere forbruket av nye varer. Mer velfungerende bruktmarkeder vil også redusere forbruket av nye varer.

Mange importerte varer er for billige fordi de fulle miljø- og klimakostnadene ved produksjon i utlandet ikke er priset inn. Reparasjoner er samtidig arbeidsintensive. Det høye inntektsnivået vi har i Norge bidrar til at det er lett å erstatte brukte varer med nye, og gjør samtidig reparasjoner tilsvarende dyrere.

For å vri forbruket vekk fra kjøp av nye varer og over til kjøp av brukte varer og reparasjon av eksisterende varer, må nye varer gjøres relativt sett dyrere. Ekspertgruppen foreslår en særavgift på tekstiler og en bransjefinansiert reparasjonsordning for elektronikk og hvitevarer, delfinansiert ved et gebyr på kjøp av nye varer. Begge disse tiltakene vil være et skritt i retning av å favorisere gjenbruk og reparasjon framfor å kjøpe nytt. Se kapittel 8, 10 og 12.

Siden merverdiavgiften er en avgift på forbruk, kan ulike merverdiavgiftssatser ved omsetning av nye og brukte varer vri de relative prisene. En annen mulighet er å gi direkte støtte til brukthandel og reparasjoner. Reparasjoner er nærmere omtalt i kapittel 8. Ekspertgruppen anbefaler der at støtte til enkelte reparasjoner gis gjennom direkte støtte, for eksempel som en reparasjonsbonus. Dette vurderes som mer effektivt enn et fritak i merverdiavgiften på reparasjoner.

For å stimulere omsetning av brukte varer, er det mulig å bruke både direkte tilskudd og en prissubsidie i form av fritak for merverdiavgift. Ekspertgruppen påpeker at dersom man kun reduserer prisen på brukte varer uten samtidig å gjøre nye vare dyrere, vil samlet vareforbruk gå opp. Derfor må tiltak som stimulerer markedet for brukte varer kombineres med tiltak som øker prisen på nye varer.

Både direkte tilskudd og fritak for merverdiavgift har avgrensingsproblemer og potensial for betydelige administrative kostnader. Begge støtteformene vil sannsynligvis også reise statsstøttespørsmål etter EØS-avtalen.

I tillegg til markedssvikten som fører til for høyt forbruk av nye varer, er det andre egenskaper og bestemmelser i merverdiavgiftsregelverket som kan ha sirkulærøkonomiske konsekvenser. Ekspertgruppen har derfor også vurdert anbefalinger på andre områder innenfor regelverket.

Ekspertgruppen anbefaler at:

- Dagens merverdiavgiftsfritak (nullsatser) og reduserte satser avvikles. Lavinntektshusholdninger og barnefamilier, samt andre grupper som påvirkes av omleggingen, skjermes ved at det innføres direkte kompenserende tiltak som for eksempel økt barnetrygd, bostøtte og studiestøtte.

- Markedssvikten som følger av manglende miljøreguleringer ved kjøp av nye varer adresseres ved å gi støtte til salg av brukte varer og støtte til reparasjoner.

- For reparasjoner anbefaler ekspertgruppen at støtten gis gjennom direkte støtte som en reparasjonsordning, og ikke gjennom fritak for merverdiavgift.

- For å stimulere omsetningen av brukte varer, anbefaler ekspertgruppen at støtte gis i form av direkte tilskudd til omsetning av brukte varer hos næringsdrivende eller ved fritak i merverdiavgiften. Begge tiltak vil ha avgrensingsutfordringer og må utredes nærmere.

- Ordningene som velges bør være tidsbegrenset og det må evalueres om de virker etter hensikten.

- Avansemetoden for omsetning av brukte varer forenkles, blant annet ved at kravet om at avansen dokumenteres og beregnes per vare bortfaller, og at avansen i stedet kan beregnes samlet per termin. Dette vil redusere de administrative kostnadene for næringsdrivende og gjør omsetningen av brukte varer mer attraktivt.

- Fritaket fra merverdiavgift ved utdeling av næringsmidler endres. Det avgjørende bør være om varen har kort gjenstående holdbarhet, og om mottakeren driver aktivitet med allmennyttig formål, som skoler, idrettslag, musikkorps, loppemarkeder eller veldedighet. Kravet til registrering i enhetsregisteret bør opprettholdes ut fra kontrollformål, likevel slik at mottakeren kan være en del av den registrerte enheten. De nærmere avgrensningene av regelen bør gjøres i forskrift.

- Det bør vurderes å innføre en adgang til utdeling av andre ukurante varer uten å utløse uttaksmerverdiavgift, men avgrensningen av denne adgangen må utredes nærmere.

- Særregelen for uttaksmerverdiavgift ved utdeling av varer til gave- og reklameformål med verdi inntil 200 kroner (bagatellmessig verdi) fjernes. Det samme gjelder særregelen om fradragsrett for anskaffelser av varer med bagatellmessig verdi til slike formål.

7.1 Innledning

Merverdiavgift er en avgift på omsetning av varer og tjenester hvor avgiften ilegges med en prosentsats av verdien av omsetningen. Merverdiavgiften er i praksis en generell avgift på forbruk av varer og tjenester og den bidrar dermed til å redusere forbruket av varer og tjenester. Som omtalt i kapittel 3 er forbruk en viktig bidragsyter til det høye forbruksfotavtrykket og de høye utslippene i det forbruksbaserte klimagassregnskapet, og merverdiavgiften bidrar til å redusere disse fotavtrykkene. Det er derfor relevant å se nærmere på merverdiavgiften i et sirkulærøkonomisk perspektiv.

Merverdiavgiften er i seg selv ikke et virkemiddel for å oppnå andre politikkformål enn å skaffe inntekter til staten ved å beskatte husholdningers forbruk av varer og tjenester. Differensierte satser, herunder nullsatser, brukes likevel i noen grad for å oppnå andre politikkformål. Merverdiavgiften er blitt vurdert av en rekke offentlige utvalg og de stiller seg alle bak anbefalingen om at merverdiavgiftens formål er å skaffe staten inntekter, og merverdiavgiften bør omfatte all omsetning av varer og tjenester med en lik alminnelig sats. 47 Det er likevel i dag tilfeller hvor nullsats eller redusert merverdiavgiftssats enten allerede brukes, eller der merverdiavgiften vurderes brukt som et virkemiddel for å nå ulike politiske målsettinger. Skatteutvalget (NOU 2022: 20) stiller opp noen spørsmål som bør besvares når innføring av nye nullsatser eller reduserte satser i merverdiavgiften vurderes:

- Hva er formålet med nullsats eller redusert merverdiavgiftssats?

- Er nullsats eller redusert merverdiavgiftssats et egnet virkemiddel for å nå målet?

- Er nullsats eller redusert merverdiavgiftssats treffsikkert?

Fritaket for elbiler i merverdiavgiften er et eksempel hvor merverdiavgiften er blitt brukt som et politisk virkemiddel for å nå et bestemt klimapolitisk mål. I et sirkulær-økonomisk perspektiv trekkes det ofte frem fritak eller lavere sats på salg av brukte varer og reparasjoner. Skatteutvalget trakk for eksempel disse områdene frem som noe som burde utredes nærmere. Brukte varer omtales i 7.4.1 mens reparasjoner omtales i 7.4.3 og i kapittel 8.

I dette kapittelet drøftes merverdiavgiften. I 7.2 beskrives merverdiavgiftens virkemåte nærmere, herunder hovedtrekk i det norske merverdiavgiftssystemet, og i 7.3 drøftes på overordnet nivå virkninger av nullsatser og reduserte satser i merverdiavgiften. Dette danner bakgrunnen for den konkrete drøftingen i 7.4 av mulige endringer i merverdiavgiften som kan bidra til en mer sirkulær økonomi.

7.2 Nærmere om merverdiavgiften

Merverdiavgiften er den mest utbredte formen for generell avgift på omsetning av varer og tjenester. Merverdiavgiften er innført i 175 av FNs 193 medlemsland. Alle OECDs medlemsland, med unntak av USA, har innført merverdiavgift. 48 I Norge ble merverdiavgiften innført i 1970. Frem til 2001 omfattet merverdiavgiften som utgangspunkt bare omsetning av varer og enkelte tjenester. Merverdiavgiftsreformen i 2001 utvidet merverdiavgiften til å omfatte omsetning også av tjenester. Enkelte varer og tjenester er likevel unntatt, se nedenfor.

Merverdiavgiften er i de fleste land en svært viktig inntektskilde for staten. I OECD-landene utgjør inntektene fra merverdiavgiften typisk mellom 15 og 25 prosent av totale skatteinntekter og mellom 5 og 9 prosent av BNP (OECD, 2024b). I Norge ga merverdiavgiften i 2024 om lag 390 mrd. kroner i skatteinntekter. Dette utgjorde om lag 18,8 prosent av totale skatteinntekter (stat, fylkeskommune og kommune) og om lag 21,8 prosent av skatteinntektene på statsbudsjettet, jf. Prop. 1 LS (2024–2025) Skatter og avgifter 2025 , tabell 1.11. Dersom vi ser bort fra skatt på petroleumsutvinning, utgjorde inntektene fra merverdiavgiften 22,7 prosent av totale skatteinntekter og 27,2 prosent av skatteinntektene på statsbudsjettet.

7.2.1 Merverdiavgiftens virkemåte

Merverdiavgiften beregnes og innbetales av de avgiftspliktige næringsdrivende i alle omsetningsledd. Varer og tjenester kan gå ut av virksomheten på to måter, enten ved at varen omsettes eller ved at den tas ut av virksomheten på annen måte (uttak). Det skal beregnes merverdiavgift ved omsetning av varer, jf. merverdiavgiftsloven § 3-1, og ved uttak av varer, jf. merverdiavgiftsloven § 3-21. Fradragsretten for inngående merverdiavgift innebærer at varer som er i merverdiavgiftspliktig produksjon, er «renset» for merverdiavgift som kostnad for virksomheten.

7.2.2 Import og eksport

Merverdiavgiften følger destinasjonsprinsippet, det vil si at beskatningsretten for merverdiavgift ligger til landet der forbruket finner sted. Varer og tjenester som importeres belastes derfor med merverdiavgift (innførselsmerverdiavgift), mens varer og tjenester som eksporteres ikke belastes med merverdiavgift (fritak/»nullsats»). Merverdiavgiften er dermed en avgift på innenlands forbruk av varer og tjenester og er nøytral med hensyn til valg av produksjonssted.

7.2.3 Avgrensning av registreringsplikt

Merverdiavgift er en avgift på omsetning av varer og tjenester. Det er likevel ikke alle selgere (omsettere) av varer og tjenester som skal beregne og betale merverdiavgift.

For det første omfatter merverdiavgiften som hovedregel næringsdrivende . Vilkåret om at den som skal registreres må være næringsdrivende, er vesentlig for å avgrense mot lønnstakerforhold, hobbyvirksomhet mv. Vurderingen av om det foreligger næringsvirksomhet bygger på om aktiviteten har et visst omfang, er egnet til å gi økonomisk overskudd i overskuelig framtid og drives for eierens egen regning og risiko.

For det annet oppstiller merverdiavgiftsloven et omsetningskrav før registreringsplikt inntrer. Næringsdrivende og offentlig virksomhet skal registreres i Merverdiavgiftsregisteret når merverdiavgiftspliktig omsetning og uttak til sammen har oversteget 50 000 kroner i en periode på tolv måneder. For veldedige og allmennyttige institusjoner og organisasjoner er beløpsgrensen 140 000 kroner.

Vilkåret om næringsvirksomhet og beløpsgrensen for registrering innebærer at omsetning av varer og tjenester mellom forbrukere normalt ikke er merverdiavgiftspliktig. Dette omfatter f.eks. omsetning av egenproduserte varer (hobbyproduksjon), annenhåndsomsetning av brukte varer og utleie av gjenstander (deling). 49

7.2.4 Unntak fra merverdiavgiftsplikt

Enkelte varer og tjenester er unntatt fra merverdiavgift. Unntakene gjelder i hovedsak tjenester, men også omsetning av fast eiendom. Unntak innebærer at det ved omsetning eller uttak av slike tjenester ikke skal beregnes utgående merverdiavgift, og virksomheter som omsetter unntatte varer og tjenester vil samtidig ikke ha fradragsrett for anskaffelser til slik omsetning. Slike virksomheter er dermed sluttbrukere i merverdiavgiftssystemet på lik linje med en forbruker, ved at de bærer inngående merverdiavgift som en endelig kostnad i sine regnskaper. Utover salg og utleie av fast eiendom, er bl.a. følgende tjenester unntatt fra merverdiavgift:

- helsetjenester mv.

- sosiale tjenester mv.

- undervisningstjenester mv.

- finansielle tjenester

Unntakene fra merverdiavgiftsplikt utgjør ikke noen ensartet gruppe eller har en felles begrunnelse. Enkelte unntak er begrunnet med at det vil være utfordrende å fastsette et merverdiavgiftsgrunnlag. Dette gjelder blant annet finansielle tjenester. For andre unntatte tjenester er det omfattende innslag av offentlig finansiering som gjør at det er en liten andel av kostnaden som betales av kunden. Dette gjelder bl.a. innenfor helse- og sosialtjenester og undervisningstjenester.

7.2.5 Fritak («nullsats») og reduserte satser

Merverdiavgiftsrettslige fritak innebærer at det ved omsetning, uttak eller utførsel ikke skal beregnes utgående merverdiavgift (også kalt «nullsats»), men det gis likevel fradrag for inngående merverdiavgift på anskaffelser knyttet til omsetningen. Nullsatsen kombinert med fradragsretten for inngående merverdiavgift medfører at varene og tjenestene selges «renset» for merverdiavgiftskostnader.

Enkelte varer og tjenester er ilagt merverdiavgift med redusert sats . Det innebærer at det ved omsetning, uttak eller utførsel skal beregnes (utgående) merverdiavgift med en lavere sats enn alminnelig sats, men det gis likevel fullt fradrag for inngående merverdiavgift på anskaffelser. Systemteknisk fungerer nullsats og reduserte satser på samme måte, ved at det kun er satsen på utgående avgift som er ulik.

Nullsats og reduserte satser for varer og tjenester innebærer en form for selektiv subsidiering gjennom avgiftssystemet. 50 Nullsats og reduserte satser bidrar til vridninger i forbruk, idet varer og tjenester med nullsats og redusert sats blir relativt sett billigere for forbrukere enn varer og tjenester ilagt alminnelig sats. Vridninger i forbruk vil igjen kunne føre til vridninger i produksjon i retning av varer og tjenester med nullsats og redusert sats.

Nullsats kan ha en systemteknisk begrunnelse. Dette gjelder bl.a. nullsatsen for eksport som bidrar til at merverdiavgiften blir en avgift på innenlands forbruk. Det er i tråd med destinasjonsprinsippet som bygger på at beskatningsretten for merverdiavgift ligger til staten der forbruket finner sted, se over.

I andre tilfeller har nullsats og reduserte satser en politisk begrunnelse, ved at det er et ønske om selektivt å støtte kjøp av enkelte varer og tjenester eller enkelte grupper av forbrukere/husholdninger. For eksempel har nullsats på elbiler hatt en klimapolitisk begrunnelse, se nærmere omtale i 7.4.6. I Norge er den alminnelige satsen i merverdiavgiften 25 prosent. Det er i tillegg to reduserte satser på hhv. 15 og 12 prosent. Tabell 7.1 gir en oversikt over varer og tjenester som har nullsats eller redusert sats og et anslag på skatteutgiften.

Tabell 7.1 Varer og tjenester omfattet av nullsats eller redusert sats med anslått skatteutgift. 2024. Mill. kroner.

|

Vare og tjeneste |

Sats (pst.) |

Skatteutgift |

|---|---|---|

|

Næringsmidler |

15 |

18 500 |

|

Kjøretøy som bare bruker elektrisitet til fremdrift |

0 |

13 000 |

|

Persontransport mv. |

12 |

4 750 |

|

Overnatting |

12 |

2 450 |

|

Aviser |

0 |

2 100 |

|

Bøker |

0 |

1 500 |

|

Elektrisk kraft mv. til husholdningsbruk i Nord-Norge |

0 |

860 |

|

Tidsskrift |

0 |

500 |

|

Kino |

12 |

150 |

|

Idrettsarrangement |

12 |

140 |

|

Museer |

12 |

80 |

|

Fornøyelsesparker og opplevelsessentre |

12 |

80 |

Prop. 1 LS (2024–2025) Skatter og avgifter 2025

Lettelser i merverdiavgiftsplikten i form av fritak og reduserte satser, må vurderes opp mot EØS-avtalens regler om statsstøtte. Artikkel 61 (1) i EØS-avtalen forbyr i utgangspunktet offentlig støtte som vrir eller truer med å vri konkurransen ved å begunstige enkelte foretak eller produksjonen av enkelte varer og tjenester. Indirekte støtte gjennom fritak og reduserte satser kan utgjøre statsstøtte. Som omtalt i kapittel 6, kan et tiltak som utgjør statsstøtte likevel aksepteres som forenlig med EØS-avtalen dersom det er i tråd med artikkel 61 (2) eller (3). 51 Et nytt tiltak som utgjør statsstøtte, kan som hovedregel ikke gjennomføres før tiltaket er notifisert til og godkjent av EFTAs overvåkingsorgan (ESA). Nullsats for nullutslippsbiler er et eksempel på en lettelse i merverdiavgiften som anses som statsstøtte, men som har blitt akseptert av ESA som forenlig med EØS-avtalen.

7.3 Proveny og effektivitet

Formålet med merverdiavgiften er som nevnt å skaffe inntekter til staten. Der avgiften er generell, bidrar den til et bredt skattegrunnlag, som samtidig ivaretar konkurransenøytralitet mellom de næringsdrivende. Brede grunnlag gir også rom for en lavere generell sats, som bidrar til et mest mulig effektivt skattesystem.

Nullsats og reduserte satser i merverdiavgiften vil bidra til vridninger i forbruk, idet varer og tjenester ilagt merverdiavgift med nullsats eller redusert sats, relativt sett blir billigere enn varer og tjenester ilagt merverdiavgift med full sats. Nullsats og reduserte satser i merverdiavgiften kan derfor brukes som et virkemiddel for å påvirke sammensetningen av forbruk av varer og tjenester.

Med utgangspunkt i standard økonomisk teori vil nullsats eller redusert sats, alt annet likt, føre til økt etterspørsel etter varer og tjenester med nullsats eller redusert sats. Dette kalles gjerne for substitusjonseffekten i konsumet – konsumet av varen og tjenester som blir relativt sett billigere, vil øke. Men et slikt prisfall har også en inntektseffekt – realinntekten til konsumenten øker. Det vil ha en positiv effekt på etterspørselen etter varer og tjenester generelt.

7.3.1 Provenytap

Nullsats og reduserte satser i merverdiavgiften gir provenytap sammenliknet med den ordinære merverdiavgiftssatsen, se beregningene av skatteutgifter i tabell 7.1. Siden nullsatser i merverdiavgiftssystemet vil gi vridninger i relative priser mellom varer med nullsats og varer med alminnelig sats, vil nullsatser også gi atferdsendringer. Slike atferdsendringer kan føre til økt provenytap over tid.

Et eksempel kan illustrere dette. I Norge ble det innført nullsats for elbiler med virkning fra 1. juli 2001. Ved innføringen ble det anslått at nullsatsen ville gi et årlig provenytap 20 mill. kroner (tilsvarende 32 mill. 2022-kroner). Som en del av klimapolitikken har den norske elbilpolitikken også inneholdt mange andre insentiver som har gjort det svært gunstig å velge elbil framfor en konvensjonell bil. I 2022 var andelen elbiler av nye personbiler 80 prosent, og skatteutgiften av fritaket i merverdiavgiften for elbiler ble anslått til 18,8 mrd. kroner. Dette tilsvarer om lag en 600-dobling av provenytapet i løpet av 21 år. Nullsatsen sto uendret frem til og med 2022.

7.3.2 Påvirker ikke næringsdrivendes valg av innsatsfaktor

Nullsats og reduserte satser i merverdiavgiften påvirker relative priser på forbruk, men ikke relative priser på de næringsdrivendes innsatsfaktorer . Dette skyldes at næringsdrivende har fradragsrett for inngående merverdiavgift. 52 Eventuelle virkninger for de næringsdrivende av differensierte merverdiavgiftssatser, følger alene av de virkninger som nullsats eller reduserte satser har for etterspørselsmønsteret hos forbrukerne. Dersom det er ønskelig å påvirke relative priser på innsatsfaktorer i produksjonen på en måte som treffer de registrerte virksomhetene direkte, for eksempel for å prise eksterne virkninger eller å stimulere til enkelte former for anskaffelser, så må andre virkemidler brukes, slik som særavgifter eller direkte tilskuddsordninger.

7.3.3 Innflytelsesaktivitet

Skatteutvalget (NOU 2022: 22) viser til at det i NOU 1993: 8 ble argumentert for at et merverdiavgiftssystem med differensierte satser kan føre til innflytelsesaktiviteter som gir direkte kostnader for samfunnet. En form for innflytelsesaktiviteter kan være såkalt tilkarringsvirksomhet, eller «rent seeking». Den gevinsten i form av offentlig støtte som slik aktivitet medfører for bedriften, innebærer en inntektsoverføring til bedriften, som alt annet likt gir reduserte offentlige budsjetter som kan brukes til andre formål, eller høyere skatter for andre grupper.

Dersom merverdiavgiftssystemet allerede inneholder nullsatser eller reduserte satser, vil merverdiavgiftssystemet være mindre robust mot innføring av nye nullsatser eller reduserte satser. Hver redusert sats kan isolert sett ha en god begrunnelse, men de ulike begrunnelsene kan også ha motstridende virkninger.

7.3.4 Administrative kostnader

Differensierte satser nødvendiggjør presise avgrensninger av de ulike vare- og tjenestetypene som er omfattet av en redusert sats eller et fritak. Slike vurderinger kan være krevende, blant annet der én og samme virksomhet har omsetning som omfattes av ulike satser. De økte administrative kostnadene er derfor ikke knyttet til selve rapporteringen, men knyttet til den konkrete vurderingen av hvilken sats som skal benyttes ved omsetning av en vare eller tjeneste. 53 En hotellvirksomhet vil for eksempel kunne ha omsetning som skal avgiftsberegnes med 12 prosent sats (romutleie), 15 prosent (kioskvarer), 25 prosent (servering), samt avgiftsunntatt utleie av fast eiendom (for eksempel utleie til boligformål).

7.4 Vurdering av dagens merverdiavgiftssystem og ekspertgruppens anbefalinger

Dette delkapittelet går gjennom mulige endringer i dagens merverdiavgiftssystem som er spesielt relevant fra et sirkulærøkonomisk perspektiv. Det gjelder områder hvor nullsats eller redusert merverdiavgiftssats allerede brukes, eller hvor merverdiavgiften vurderes som et virkemiddel for å nå klima-, miljø- og ressursmessige målsettinger. Merverdiavgiften er som tidligere nevnt i utgangspunktet en generell avgift på forbruk av varer og tjenester. Den bidrar dermed til å redusere forbruket av varer og tjenester. Forbruk er en viktig bidragsyter til det høye forbruksfotavtrykket, 54 og merverdiavgiften bidrar til å redusere dette fotavtrykket.

Reparasjoner og omsetning av brukte varer blir ofte trukket fram som viktige for å få til en mer sirkulær økonomi. Hvis flere produkter repareres i stedet for å bli kassert, vil det redusere forbruket av nye varer. Mer velfungerende bruktmarkeder vil også redusere forbruket av nye varer. Alt annet likt vil lengre levetid for produkter ved ombruk og mer reparasjoner bidra til å redusere forbruksfotavtrykket. Dette kan tilsi at reparasjon og omsetning av brukte varer stimuleres, enten ved direkte støtte eller ved en gunstigere behandling i merverdiavgiftssystemet.

Den markedssvikten som motiverer virkemidler rettet mot reparasjon og ombruk, knytter seg til manglende reguleringer av negative miljø- og klimaeffekter ved produksjon i utlandet. Mange importerte varer er for billige fordi de fulle miljø- og klimakostnadene ikke er priset inn. Dette problemet forsterkes av det høye inntektsnivået i Norge. Det er relativt sett billig å kjøpe nye varer fra utlandet mens reparasjon er arbeidsintensive virksomheter som er dyrt i Norge. Som omtalt i for eksempel kapittel 12 om tekstiler er heller ikke ombruks- og avfallshåndteringen for enkelte produkter tilstrekkelig regulert.

Skatteutvalget har pekt på at «[h]vis prisen på de fleste varer ikke reflekterer de reelle miljøkostnadene fra hele produksjonskjeden, kan differensiert merverdiavgiftssats mellom enkelte varer og tjenester være et aktuelt virkemiddel for å prise eksternaliteter som en ikke greier å treffe med målrettede, innenlandske miljøavgifter». 55 Som nevnt i 7.1 stiller Skatteutvalget opp tre spørsmål som bør besvares når endringer i merverdiavgiften som redusert sats eller nullsats vurderes, nemlig hva som er formålet med nullsats eller redusert merverdiavgiftssats, om nullsats eller redusert merverdiavgiftssats er et egnet virkemiddel for å nå målet og om nullsats eller redusert merverdiavgiftssats er treffsikkert i lys av formålet.

7.4.1 Omsetning av brukte varer

Å øke omsetningen av brukte varer blir ofte trukket fram som et viktig tiltak for at økonomien skal bli mer sirkulær. Økt omsetning av brukte varer kan føre til redusert omsetning av nye varer og dermed lavere samlet ressursbruk og reduserte miljøulemper ved vareproduksjon. I tillegg vil lavere omsetning av varer kunne gi lavere avfallsmengder som igjen kan føre til reduserte miljøulemper ved avfallshåndtering. Redusert merverdiavgift på omsetning av brukte varer blir ofte pekt på som et mulig virkemiddel for å fremme en mer sirkulær økonomi. Skatteutvalget vurderte redusert merverdiavgift på omsetning av brukte varer og anbefalte at dette ble vurdert nærmere som et mulig virkemiddel for å fremme en mer sirkulær økonomi.

Som omtalt i kapittel 4 og 5 er mange importerte varer for billige fordi de fulle miljø- og klimakostnadene ved produksjon i utlandet ikke er priset inn. Å prise inn disse ekstra kostnadene i en form for miljøavgift kan være vanskelig. Å stimulere til økt brukthandel ved direkte støtte eller subsidier kan derfor være mulige virkemidler for å vri forbruket bort fra kjøp av nye varer hvor klima- og miljøkostnadene ikke er reflektert i prisene. I tillegg har nye varer blitt svært billig relativt til utviklingen i lønninger. Siden merverdiavgiften er en avgift på forbruk, kan ulike merverdiavgiftssatser ved omsetning av nye og brukte varer vri de relative prisene. Samtidig er det slik at hvis kun prisen på brukte varer faller, gir det en inntektseffekt som gjør at samlet vareforbruk vil gå opp. For å vri forbruket fra kjøp av nye varer til kjøp av brukte varer, må nye varer gjøres relativt sett dyrere. Derfor må tiltak som stimulerer markedet for brukte varer kombineres med tiltak som øker prisen på nye varer. Den foreslåtte tekstilavgiften (se kapittel 12) er et slikt grep. Det forsterker substitusjonsvirkningen og motvirker inntektsvirkningen.

Det er et empirisk spørsmål i hvilken grad økt bruktomsetning fører til redusert omsetning av nye varer og redusert kasting av brukte varer. Watson mfl. (2020) viser at selv om bruktomsetningen av klær er vesentlig høyere i Danmark enn i Norge, så omsettes det like mye nye klær (i kg per person) i Danmark som i Norge. Sammenhengen kan også være forskjellig i ulike markeder. I markeder der forbruker har preferanser for flere komplementære varer, som for eksempel klær, kan sammenhengen være svakere, enn for eksempel i markeder som preges av at ett eksemplar fyller forbrukers behov.

Nærmere om omsetning av brukte varer

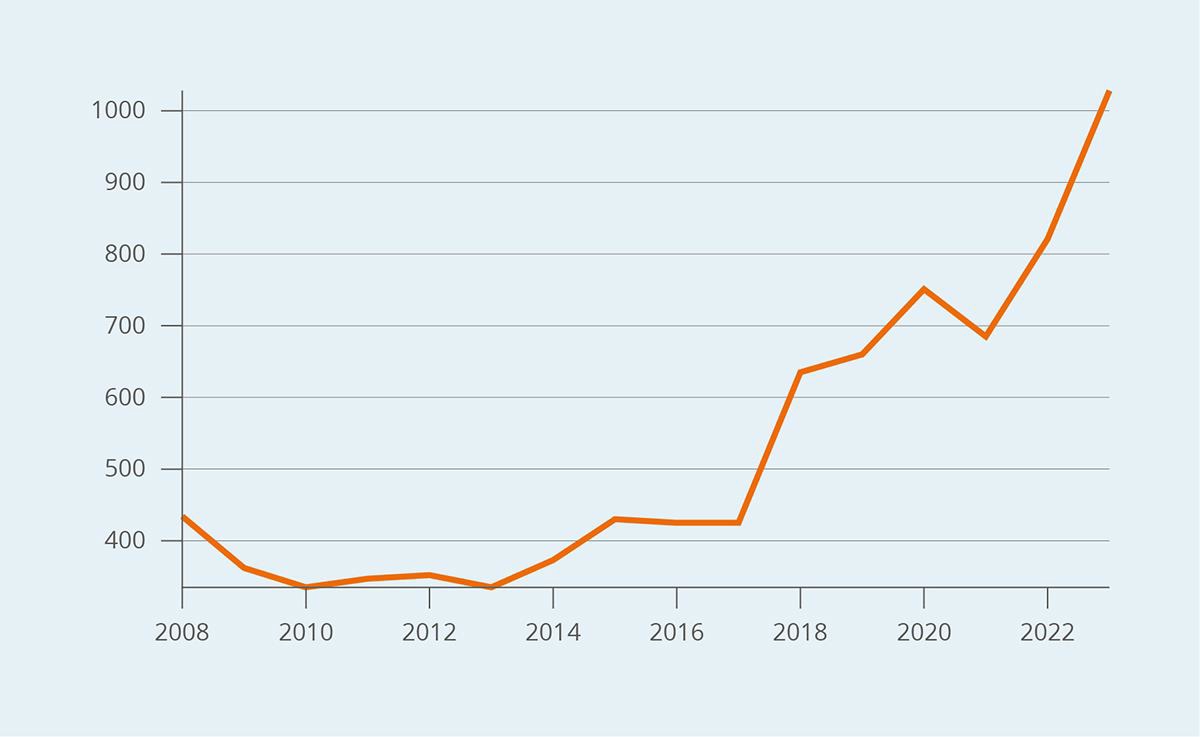

Det har vært en sterk vekst i omsetning i butikkhandel med brukte varer, se figur 7.1. Omsetningen i butikkhandel med brukte varer har økt fra 425 mill. 2023-kroner i 2017 til 1 028 mill. 2023-kroner i 2023, en økning på 142 prosent, men utgjør fortsatt en liten andel av den totale detaljomsetningen. Til sammenlikning økte omsetningen i detaljhandelen 56 med 4,1 prosent i samme periode. Butikkhandel med brukte varer har dermed en klart høyere vekstrate enn øvrig detaljhandel. Brukte varer omfatter alle typer varer, og vekstraten varierer nok mellom ulike varekategorier.

Figur 7.1 Omsetning i butikkhandel med brukte varer. 1 Mill. 2023- kroner. 2008-2023

1 Dette omfatter næringskode 47.79 etter SN 2007. Detaljhandel med brukte motorvogner samt internettauksjoner og annen auksjonsvirksomhet utenom utsalgssted er ikke omfattet.

SSB (2024a)

Danmark har et vesentlig større bruktmarked for tekstiler ved næringsdrivende brukthandlere enn Norge og mye tyder på at det samme gjelder for Sverige, og begge landene ilegger alminnelig sats på omsetningen. 57 Fritak eller redusert sats har ikke vært brukt som et virkemiddel i disse landene for å fremme bruktsalg. Dette tilsier at det har vært andre forhold som har hatt betydning for utviklingen av velfungerende bruktmarkeder.

Som figur 7.1 viser, har det vært en betydelig vekst i omsetningen i brukthandelsvirksomhet. Framveksten av digitale plattformer som finn.no har også gjort handel mellom privatpersoner svært enkelt og omsetningen i dette markedet har økt de senere årene. Ekspertgruppen kjenner ikke til noen analyser som har sett på om det totale brukthandelsomfanget har økt tilsvarende i alle de tre nordiske landene eller om for eksempel økningen har vært større i Norge.

Gjeldende regler i merverdiavgiftsloven om brukthandel fra næringsdrivende

Omsetning av brukte varer følger i utgangspunktet de ordinære reglene i merverdiavgiften. Registreringspliktige virksomheter skal beregne merverdiavgift med alminnelig sats ved omsetning av brukte varer og kan fradragsføre inngående merverdiavgift ved anskaffelse av brukte varer. Utgangspunktet for at omsetning av brukte varer omfattes av de ordinære reglene i merverdiavgiften, er at brukthandel, som varehandel, skaper merverdi ved å samle et utvalg relaterte varer på ett sted. I begge typer handelsvirksomhet skjer det ingen fysisk endring av produktene som tilbys, men handelsleddets verdiskaping skjer ved at den fungerer som et mellomledd mellom vareprodusent og konsument.

Fra 1. september 1997 ble det innført et avansesystem for omsetning av brukte varer, jf. merverdiavgiftsloven § 4-5. Avansemetoden innebærer at forhandler beregner merverdiavgift av avansen istedenfor av det fulle salgsvederlaget (før inngående merverdiavgift trekkes fra), og beregningen skjer som utgangspunkt på omsetningen av den enkelte varen, se boks 7.1 for nærmere detaljer om avansemetoden.

Avansemetoden er gitt for å skape nøytralitet i det tilfellet hvor en registrert næringsdrivende kjøper brukte varer fra privatpersoner for videresalg. I en slik situasjon har privatpersonen betalt merverdiavgift på varen da den ble anskaffet, slik at en del av salgssummen som privatpersonen mottar vil dekke betalt merverdiavgift. Samtidig oppgir ikke privatpersonen utgående avgift ved sitt salg til den registrerte næringsdrivende, som sistnevnte kunne fradragsført. Dermed oppstår det et potensiale for avgiftskumulasjon ved senere videresalg. Avansemetoden innebærer at der en virksomhet kjøper en brukt vare fra en privatperson for 500 kroner og videreselger produktet for 2000 kroner eksklusive merverdiavgift, er merverdiavgiftsgrunnlaget ved avansemetoden differansen mellom salgsprisen på 2000 kroner og innkjøpsprisen på 500 kroner, altså 1500 kroner. Dersom virksomheten har mottatt varen vederlagsfritt som en gave, så vil innkjøpsprisen være 0 kroner og differansen mellom salgspris og innkjøpspris vil være lik salgspris, altså 2000 kroner. I begge tilfeller vil merverdiavgiftsgrunnlaget tilsvare virksomhetens avanse. I det siste tilfellet hvor innkjøpsprisen er lik 0, kan vi imidlertid si at det oppstår en form for dobbel merverdiavgiftsbelastning på deler av avansen fordi det ikke er noen inngående verdi å trekke fra i beregningen av avansemomsen.

Dersom brukte varer kjøpes eller selges samlet, og prisen på den enkelte vare ikke er kjent, er beregningsgrunnlaget ved videresalget differansen mellom innkjøpsprisen og salgsprisen for varene samlet for hele terminen, jf. merverdiavgiftsloven § 4-6.

Det følger av bokføringsforskriften § 8-10-4 at beregnet merverdiavgift ved avansemetoden ikke skal angis i salgsdokumentet, og ikke er fradragsberettiget som inngående merverdiavgift når kjøperen er merverdiavgiftspliktig. Det er imidlertid frivillig for selger å benytte avansemetoden. Der varen selges til næringsdrivende som skal bruke varen i egen produksjon, bør selgeren beregne merverdiavgift etter ordinære regler, slik at inngående merverdiavgift er fradragsberettiget etter ordinære regler. Der den brukte varen selges til en næringsdrivende som skal videreselge varen, bør selgeren derimot beregne merverdiavgift etter avansemetoden. Den næringsdrivende som kjøper den brukte varen kan da igjen beregne merverdiavgift ved sitt videresalg med avansemetoden, siden vilkåret om at varen er kjøpt fra en selger som ikke oppgir merverdiavgift i salgsdokumentet er oppfylt.

Avansemetoden brukes i alle land i EU, og reglene tilsvarer i det alt vesentligste de norske reglene. EUs merverdiavgiftsdirektiv (2006/112/EF) pålegger alle EUs medlemsland å ha avansemetode (« margin scheme ») for beregning av merverdiavgift ved omsetning av brukte varer (« second-hand goods »). I Sverige omtales dette som « vinstmarginalbeskattning av begagnade varor », i Danmark som « brugtmomsordningen » og i Finland som «marginalbeskattningsförfarande för begagnade varor».

Boks 7.1 Avansemetoden

I dagens regelverk skal avansen beregnes for hver enkelt vare, jf. merverdiavgiftsloven § 4-5. Bokføringsforskriften §§ 8‑10‑2 til 8-10-4 inneholder detaljerte regler for forhandlernes spesifikasjon og dokumentasjon av kjøp og salg ved bruk av avansemetoden. De omfattende bokføringsreglene øker de administrative kostnadene ved å beregne merverdiavgift etter avansemetoden, og enkelte brukthandlere velger derfor trolig heller å beregne merverdiavgift etter ordinære regler.

Et eksempel kan illustrere avansemetoden i praksis: En privatperson selger en brukt vare til en videreforhandler for 1 250 kroner. Forhandleren selger den brukte varen videre for 2 500 kroner. Avansen er 1 250 kroner. Avgiften som skal betales inn til staten ved dette siste salget blir 250 kroner, se tabell 7.2.

Avansemetoden gir en nøytral merverdiavgift, ved at beregnet merverdiavgift er den samme, uavhengig av om den brukte varen kjøpes fra en næringsdrivende eller en privatperson.

Tabell 7.2 Merverdiavgift ved kjøp av brukte varer fra næringsdrivende (ordinær mva.) og privatperson (avansemetoden).

|

Kjøp fra næringsdrivende |

Kjøp fra privatperson (avansemetoden) |

||

|---|---|---|---|

|

Kjøpspris, ekskl. mva. |

1 000 |

||

|

Inngående mva. |

250 |

||

|

Kjøpspris, inkl. mva. |

1 250 |

1 250 |

Kjøpspris |

|

Salgspris, ekskl. mva. |

2 000 |

||

|

Utgående mva. |

500 |

||

|

Salgspris, inkl. mva. |

2 500 |

2 500 |

Salgspris |

|

Merverdi inkl. mva. |

1 250 |

1 250 |

Avanse (inkl. mva) |

|

Netto innbetalt mva. |

250 |

250 |

Mva. ved avansemetoden. |

|

Gevinst |

1 000 |

1 000 |

Gevinst |

De ordinære merverdiavgiftsreglene er ikke nøytrale dersom en registrert næringsdrivende kjøper brukte varer fra privatpersoner for videresalg. Dette skyldes at siden privatpersonen ikke er registreringspliktig og ikke skal beregne utgående merverdiavgift ved salget, så vil den registreringspliktige næringsdrivende heller ikke ha noen inngående merverdiavgift å trekke fra. Netto innbetalt merverdiavgift reflekterer da omsetningsverdien, ikke skapt merverdi. I en slik situasjon oppstår det risiko for at avgift betales av avgift, det vil si avgiftskumulasjon.

De ordinære merverdiavgiftsreglene er ikke nøytrale dersom en registrert næringsdrivende kjøper brukte varer fra privatpersoner for videresalg. Dette skyldes at siden privatpersonen ikke er registreringspliktig og ikke skal beregne utgående merverdiavgift ved salget, så vil den registreringspliktige næringsdrivende heller ikke ha noen inngående merverdiavgift å trekke fra. Netto innbetalt merverdiavgift reflekterer da omsetningsverdien, ikke skapt merverdi. I en slik situasjon oppstår det risiko for at avgift betales av avgift, det vil si avgiftskumulasjon.

Merverdiavgift ved bruktomsetning fra andre enn registrerte næringsdrivende

Brukte varer omsettes i stor grad direkte mellom privatpersoner. Siden merverdiavgiften omfatter næringsdrivende med årlig omsetning på over 50 000 kroner, vil omsetning av varer og tjenester mellom forbrukere som hovedregel ikke være merverdiavgiftspliktig. Ved omsetning av brukte varer mellom privatpersoner skal det derfor som hovedregel ikke beregnes merverdiavgift og det gis heller ikke fradragsrett for inngående merverdiavgift.

Dersom veldedige og allmennyttige institusjoner og organisasjoner omsetter brukte varer fra butikk, og varene er mottatt vederlagsfritt, og butikken benytter ulønnet arbeidskraft, så er omsetningen unntatt fra merverdiavgift, jf. merverdiavgiftsloven § 3-12. Det innebærer at det ikke beregnes merverdiavgift og det gis heller ikke fradragsrett for inngående merverdiavgift.

Særlig om bruktomsetning av personkjøretøy

Omsetning av personkjøretøy, både nye og brukte, har særskilte merverdiavgiftsregler. Hovedregelen i merverdiavgiftsloven er at næringsdrivende har fradragsrett for inngående merverdiavgift. Fradragsretten gjelder imidlertid ikke for anskaffelse av personkjøretøy, jf. merverdiavgiftsloven § 8-4. Næringsdrivende belastes derfor merverdiavgift som en endelig kostnad ved anskaffelse av personkjøretøy til bruk i virksomheten, på samme måte som privatpersoner. Det er likevel fradragsrett for inngående merverdiavgift på personkjøretøy til bruk som salgsvare, utleiekjøretøy i yrkesmessig utleievirksomhet (leiebil mv.) og middel til å transportere personer mot vederlag i persontransportvirksomhet (taxi mv.).

Omsetning av brukte kjøretøy som omfattes av Stortingets vedtak om omregistreringsavgift, har nullsats dersom kjøretøyet har vært registrert her i landet, jf. merverdiavgiftsloven § 6-7. Fritaket har dels sammenheng med at næringsdrivende ikke har fradragsrett for inngående merverdiavgift ved kjøp av personkjøretøy, og dels en konsekvens av at en stor del av bruktbilomsetningen skjer mellom privatpersoner og dermed uansett ikke ville utløst merverdiavgift.

Potensielle «barrierer» for bruktomsetning

Dagens regelverk skaper en potensiell konkurransevridning mellom på den ene side unntatt brukthandel i regi av privatpersoner og – under nærmere forutsetninger – veldedige organisasjoner, og på den annen side merverdiavgiftspliktig brukthandel i regi av næringsdrivende. Ved vurderingen av denne konkurransevridningen må det likevel tas hensyn til at verken privatpersoner eller veldedige organisasjoner får fradrag for inngående merverdiavgift, noe næringsdrivende brukthandlere får, enten etter alminnelige regler eller gjennom avansemodellen.

Som omtalt foran har det vært en sterk vekst i omsetningen hos registrerte brukthandlere om enn fra et svært lavt nivå, og det har vært vekst i omsetningen på digitale plattformer som finn.no. Ettersom brukthandel er blitt mer utbredt, er det som utgangspunkt lite sannsynlig at det foreligger noen barrierer for etablering av brukthandel som næringsvirksomhet for varer som også enkelt handles på de digitale plattformene (tekstiler, klær, sko, barneutstyr, servise, kuriosa, møbler, sportsutstyr mm).

Det kan imidlertid være andre områder hvor det kan foreligge barrierer. To slike områder er brukte byggevarer og brukte bildeler. For brukte byggevarer er det manglende markeder og markedsplasser, som omtalt i kapittel 13. Det kan også være utfordringer med teknologistandarder og dermed også forsikringsordninger. For brukte bildeler er det primært manglende markeder, men også etablerte preferanser for bruk av nye bildeler, enten som følge av forsikringsvilkår eller garantivilkår. Den nærmere bakgrunnen for slike barrierer bør adresseres særskilt, slik at barrieren motvirkes treffsikkert. Ekspertgruppen anbefaler i kapittel 11 at det innføres en ordning hvor bilverksteder har en plikt til å tilby brukte bildeler ved reparasjoner av kjøretøy som er utenfor garantitiden.

7.4.2 Mulige virkemidler for å stimulere til økt bruktomsetning

Støtte til bruktomsetning kan utformes enten som et direkte tilskudd til virksomheten eller som direkte prissubsidie til varen som omsettes. Fritak eller redusert sats i merverdiavgiften vil være et slikt subsidium. Forenkling av avansemetoden kan dessuten redusere de administrative kostnadene for de næringsdrivende som handler med brukte varer. Disse ulike alternativene vurderes nærmere nedenfor.

Fritak (nullsats) eller redusert sats ved salg av brukte varer

Et alternativ er å innføre nullsats (eller redusert merverdiavgiftssats) for alle brukte varer. Da vil prisen til forbruker, alt annet likt, falle med inntil 20 prosent. Nullsats (eller redusert sats) gir insentiver for forbrukeren til å kjøpe brukte varer – det kaller vi substitusjonseffekten. I det følgende drøftes merverdiavgiftsfritak (nullsats), men drøftelsen får tilsvarende anvendelse for alternativet med en redusert sats.

I tillegg vil lavere pris på brukte varer gi en inntektseffekt – forbrukeren kan kjøpe mer for sin inntekt – og konsumet av alle varer og tjenester øker. Vanligvis dominerer substitusjonseffekten og konsumet av brukte varer vil øke, mens effekten på konsumet av nye varer er mer uklar. Det vil avhenge av hvor nære substitutter brukte og nye varer er.

Et merverdiavgiftsfritak ved salg av brukte varer kan innføres uavhengig av om den næringsdrivende benytter seg av ordinære merverdiavgiftsberegninger eller avansemetoden, omtalt foran.

Registreringspliktige virksomheter fradragsfører inngående merverdiavgift ved kjøp av varer. Et merverdiavgiftsfritak for salg av brukte varer vil derfor ikke gi næringsdrivende ytterligere insentiver til å kjøpe brukte varer som innsatsfaktorer i sin produksjon. På områder der det er særlig behov for å påvirke de næringsdrivendes valg av innsatsfaktorer, vil derfor et merverdiavgiftsfritak være lite treffsikkert.

Et merverdiavgiftsfritak på salg av brukte varer vil gjøre det gunstigere for veldedige organisasjoner å følge merverdiavgiftsreglene som gjelder for næringsdrivende fordi det både vil gi fradragsrett for inngående merverdiavgift samt fritak for utgående merverdiavgift. For næringsdrivende vil et fritak for merverdiavgift for næringsdrivende gjøre dem mer konkurransedyktige i forhold til bruktselgere som er privatpersoner, og dette vil forsterkes av den fradragsretten for inngående merverdiavgift som næringsdrivende får. Samtidig er det usikkert om omsetning av brukte varer vil øke simpelthen fordi varene omsettes av næringsdrivende fremfor privatpersoner og veldedige organisasjoner.

Et generelt merverdiavgiftsfritak for brukte varer vil innebære at næringsdrivende i alle virksomheter også vil kunne selge brukte driftsmidler til forbrukere uten at varen ilegges merverdiavgift. Slike driftsmidler har ikke vært solgt som nye, noe som får som konsekvens at slike varer aldri blir fullt ut avgiftsbelastet. Et merverdiavgiftsfritak for brukte varer bør derfor avgrenses mot brukte driftsmidler for å motvirke tilpasninger hvor varer «brukes» i virksomhet i en svært kort periode før de videreselges til forbruker med nullsats eller redusert sats. Tilsvarende kompliserte avgrensningsspørsmål melder seg for varer som har vært solgt, men returnert til den næringsdrivende. I en slik situasjon har kjøpesummen, inkludert utgående avgift, blitt tilbakebetalt til forbrukeren.

Det er også en risiko for at et forslag om nullsats eller redusert sats for brukte varer vil være offentlig støtte som må notifiseres til og godkjennes av Eftas overvåkingsorgan (ESA) før det kan tre i kraft. EUs merverdiavgiftsdirektiv åpner ikke for redusert sats på brukte varer.

Spesielt om merverdiavgift og brukte byggevarer

Som omtalt i kapittel 13 er manglende markeder en stor utfordring for å få til ombruk av byggevarer. Ifølge en rapport fra VISTA analyse (Rosnes mfl., 2024) skyldes dette mer enn vanlige markedssvikter. Fritak i merverdiavgiften for brukte byggevarer vil ikke være et spesielt målrettet tiltak. For en byggmester vil det som utgangspunkt kun være forskjellen i pris mellom nytt og brukt vindu som spiller inn på valget av vindu, ettersom byggmesteren har fradragsrett for all merverdiavgift på vareinnsats. Byggmesterens valg kan også være avhengig av andre forhold enn pris, som tilgjengelighet og garantier på byggevarene. I den grad prisforskjellene mellom nye og brukte byggevarer ikke er tilstrekkelig til å insentivere valg av brukte byggevarer framfor nye, vil andre virkemidler som direkte tilskudd til brukte byggevarer eller påbud om å velge en andel brukte byggevarer vil være mer målrettede virkemidler.

For forbrukeren som kjøper håndverkertjenesten fra byggmesteren, vil et fritak for merverdiavgift på brukte deler ikke få virkning dersom byggmesteren fakturerer med fastpris. Fakturerer byggmesteren etter medgått tid og materialer, vil et fritak for merverdiavgift på brukte byggevarer innebære at det ikke skal beregnes merverdiavgift på de brukte byggevarene. Hvor stor kostnadsreduksjonen vil være, avhenger av andelen brukte byggevarer av totalkostnaden, og av prisforskjellen mellom brukte og nye byggevarer.

Administrative forenklinger i avansemetoden – finsk modell

Det er i tillegg et alternativ å gjennomføre administrative forenklinger innenfor dagens avansemetode. I dagens regelverk skal avansen som hovedregel beregnes for hver enkelt vare, jf. merverdiavgiftsloven § 4-5, se også boks 7.1. De omfattende bokføringsreglene øker de administrative kostnadene ved å beregne merverdiavgift etter avansemetoden, og enkelte brukthandlere velger derfor trolig heller å beregne merverdiavgift etter ordinære regler.

Det vil være en administrativ forenkling for selger dersom avansen fastsettes på grunnlag av samlet kjøp og salg i den enkelte termin, også i de tilfeller salgspris og kjøpspris på den enkelte vare er kjent. I Finland er dette allerede etablert gjennom bestemmelsen om förenklat förfarande i mervärdesskattelagen 79 k § . Ved å velge den finske metoden vil endringene gjøre det enklere for brukthandlere å benytte avansemetode. De administrative kostnadene for den næringsdrivende kan reduseres og dermed gi lavere priser til forbruker.

I Sverige er forenklinger i merverdiavgiften for omsetning av brukte varer nylig utredet, se SOU 2025:30 Enklare mervärdesskatteregler vid försäljning av begagnade varor och donation av livsmedel . Utredningen anbefaler at avansen i avansemetoden fastsettes på grunnlag av samlet kjøp og salg i den enkelte termin, også i de tilfeller hvor salgspris og kjøpspris på den enkelte vare er kjent. Det er foreslått unntak for varer med innkjøpspris over 10 000 kroner, der avansen fortsatt skal beregnes for hver enkelt vare. Forslaget ble lagt frem 25. mars 2025 og svenske myndigheter har, når dette skrives, ikke tatt stilling til videre oppfølging.

Administrative forenklinger i avansemetoden – utvidelse av virkeområdet

Avansemetoden brukes i utgangspunktet når den brukte varen er kjøpt fra en selger som ikke skal beregne merverdiavgift av salget, typisk en privatperson, jf. merverdiavgiftsloven § 4-5. Dersom den brukte varen er kjøpt fra en virksomhet som skal beregne merverdiavgift av salget, så kan avansemetoden ikke benyttes, Det betyr at det må føres to merverdiavgiftsregnskap: et for brukte varer kjøpt fra privatpersoner og et annet for brukte varer kjøpt fra næringsdrivende. En mulig forenkling kan være å utvide avansemetoden til også å omfatte brukte varer kjøpt fra næringsdrivende, slik at alle brukte varer omfattes av samme regelverk, uavhengig av om de er kjøpt fra privatpersoner eller næringsdrivende. I en slik situasjon vil brukthandleren ikke kunne fradragsføre inngående merverdiavgift på brukte varer. En slik endring vil derfor ikke gi lavere merverdiavgift på brukte varer, men kan bidra til en forenkling av regelverket ved at den næringsdrivende kan forholde seg til ett merverdiavgiftsregime for alle sine innkjøp av brukte varer.

Direkte tilskudd til brukthandel

Et mulig annet virkemiddel kan være å gi tilskudd til brukthandel. Slik virksomhet må da avgrenses nærmere. Et tilskudd kan utformes på flere måter, f.eks. som et tilskudd som delvis skal dekke kostnader til lokaler og/eller lønn. Ordningen kan utformes som et likt tilskudd til alle virksomheter, eller som et tilskudd basert på dokumenterte kostnader. Slike tilskudd vil redusere kostnadene ved å drive brukthandelvirksomhet. Virkningen på prisene på brukte varer vil være usikker, men i den grad støtten ikke fører til lavere priser, vil det gjøre brukthandel mer lønnsomt, og dermed stimulere til økt etablering.

Et tilskudd kan også være basert på omsetningen, f.eks. at tilskuddet tilsvarer en andel av omsetningen. Dette vil gi brukthandlere et insentiv til å øke omsetningen av brukte varer, noe som kan føre til økt interesse for å omsette brukte varer. Tilskuddet kan også bidra til reduserte priser på brukte varer.

Utformingen av et tilskudd til brukthandelvirksomhet må utredes. Dette gjelder særlig avgrensning av ordningen, grunnlaget for støtten, støtteintensiteten og hvordan ordningen rent praktisk skal fungere.

Et tilskudd til brukthandelvirksomhet vil trolig være offentlig støtte som må notifiseres til og godkjennes av EFTAs overvåkingsorgan (ESA) før det kan tre i kraft.

Vurdering

Økt omsetning av brukte varer blir ofte trukket fram som viktige for å få til en mer sirkulær økonomi. Mer velfungerende bruktmarkeder vil kunne redusere forbruket av nye varer. Mange importerte varer er for billige fordi de fulle miljø- og klimakostnadene ved produksjon i utlandet ikke er priset inn. Det høye inntektsnivået i Norge bidrar også til at det er lett å erstatte brukte varer med nye.

For å vri forbruket vekk fra kjøp av nye varer og over til kjøp av brukte, må nye varer gjøres relativt sett dyrere. Siden merverdiavgiften er en avgift på forbruk, kan ulike merverdiavgiftssatser ved omsetning av nye og brukte varer vri de relative prisene. En annen mulighet er å gi direkte støtte til brukthandel.

For å stimulere omsetning av brukte varer, er det mulig å bruke både direkte tilskudd og prissubsidium i form av lavere merverdiavgift. Dersom man kun reduserer prisen på brukte varer, vil det oppstå en inntektseffekt som gjør at samlet vareforbruk går opp. Derfor må tiltak som stimulerer markedet for brukte varer kombineres med tiltak som øker prisen på nye varer. Ekspertgruppen foreslår både en særavgift på tekstiler (se kapittel 12) og en bransjeavtale for reparasjoner av elektronikk og hvitevarer som delfinansieres av et kjøpsgebyr (se kapittel 8).

Med utgangspunkt i spørsmålene som er stilt av Skatteutvalget og som er gjengitt i 7.1, må man vurdere om nullsats eller redusert merverdiavgiftssats er et egnet og treffsikkert virkemiddel for å nå målet om økt omsetning av brukte varer til erstatning for nye varer. Dette avhenger av barrierene for bruktomsetning i de ulike markedene. For tekstiler, sko og andre småvarer vil det kunne være konkurranseulempen mot privatpersoners salg (finn.no) og veldedige organisasjoner som er det viktigste argumentet for et mulig fritak i merverdiavgift. For brukte byggevarer og bildeler er det andre mer komplekse og større barrierer som trenger andre tiltak i form av tilskudd og reguleringer, samtidig som virkemiddelbruken nok må innrettes direkte mot de næringsdrivende. Det er derfor ikke entydig om all bruktomsetning skal støttes og heller ikke valget av virkemiddel. Variasjonene mellom markeder kan være betydelige, og det er usikkert om en generell nullsats eller redusert sats fremstår som egnet og treffsikker for generelt å øke omsetningen av brukte varer.

Både direkte tilskudd og redusert merverdiavgift har avgrensingsproblemer og potensiale for betydelige administrative kostnader. I begge tilfellene må forholdet til statsstøttereglene i EØS-avtalen avklares. For merverdiavgiften er det spesielt selektive fritak som kan utgjøre statsstøtte etter EØS-avtalen.

Ved omsetning av brukte varer kan merverdiavgift, under nærmere forutsetninger, beregnes etter avansemetoden. Avansemetoden for omsetning av brukte varer er administrativt krevende og bør forenkles, blant annet ved at kravet om at avansen dokumenteres og beregnes per vare bortfaller, og at avansen i stedet kan beregnes samlet per termin, som i den finske modellen.

Ekspertgruppen anbefaler at:

- Markedssvikten som følger av manglende miljøreguleringer ved kjøp av nye varer adresseres ved å gi støtte til salg av brukte varer og støtte til reparasjoner.

- For å stimulere omsetningen av brukte varer, anbefaler ekspertgruppen at støtte gis i form av direkte tilskudd til omsetning av brukte varer hos næringsdrivende eller ved fritak i merverdiavgiften. Begge tiltak vil ha avgrensingsutfordringer og må utredes nærmere.

- Ordningene som velges bør være tidsbegrenset og det må evalueres om de virker etter hensikten.

- Avansemetoden for omsetning av brukte varer forenkles, blant annet ved at kravet om at avansen dokumenteres og beregnes per vare bortfaller, og at avansen i stedet kan beregnes samlet per termin. Dette vil redusere de administrative kostnadene for næringsdrivende og gjør omsetningen av brukte varer mer attraktivt.

7.4.3 Reparasjoner

Økt omfang av reparasjoner blir ofte trukket fram som et viktig tiltak for at økonomien skal bli mer sirkulær. Økt omfang av reparasjoner vil føre til forlenget levetid på produkter og dermed til redusert omsetning av nye varer og reduserte avfallsmengder. Redusert omsetning av nye varer fører igjen til redusert samlet ressursbruk og mindre miljøulemper ved vareproduksjon. Det vil også gi reduserte miljøulemper ved avfallshåndtering.

Fritak eller redusert merverdiavgift på reparasjoner blir ofte pekt på som et mulig virkemiddel for å øke omfanget av reparasjoner. Skatteutvalget vurderte redusert merverdiavgift på sirkulære tjenester, herunder reparasjoner, og anbefalte at dette ble vurdert nærmere som et mulig virkemiddel for å fremme en mer sirkulær økonomi.

Reparasjoner ilegges, i likhet med omsetning av andre varer og tjenester, merverdiavgift med alminnelig sats på 25 prosent. Forbrukerregelverk, produktenes kvalitet og tilgang på relativt rimelige reparasjonstjenester er av betydning for om et produkt blir forsøkt reparert. Reparasjoner er nærmere omtalt i kapittel 8, men ekspertgruppen ser her på noen momenter som er sentrale for vurdering av merverdiavgift på reparasjoner.

Reparasjoner er arbeidsintensive tjenester som i det alt vesentligste utføres lokalt. Det største hinderet for økt omfang av reparasjoner av elektronikk, hvitevarer og klær i Norge er en høy pris for reparasjonstjenester sammenlignet med å kjøpe nye varer (Laitala m.fl., 2020). Både subsidier og avgifter, eller en kombinasjon av slike tiltak, vil bidra til å redusere denne forskjellen i kostnader. Subsidier på reparasjoner gjør reparasjoner rimeligere, mens avgift på kjøp av nye varer gjør nye varer dyrere. Begge virkemidlene påvirker den relative prisen på reparasjoner sammenlignet med å kjøpe et nytt produkt, og kan bidra til en vridning i forbruk fra å kjøpe nytt til å reparere. Utover å forlenge levetiden på eksisterende produkter og redusert omsetning av nye produkter, kan økt reparasjonstakt gjøre det mindre lønnsomt å produsere produkter med lav kvalitet.

Vurderinger

Redusert merverdiavgift på reparasjoner reiser flere avgrensningsspørsmål. For det første må tjenesten «reparasjon» avgrenses mot liknende tjenester som «forebygging» og «påkostning». For det andre må det tas stilling til om alle reparasjoner skal omfattes, eller om kun reparasjoner av enkelte varer skal omfattes. For det tredje må det tas stilling til om den reduserte satsen også skal omfatte vareinnsatsen i en reparasjon, eller kun arbeidsinnsatsen.

Det er reparasjoner av mindre kapitalvarer, som det isolert sett ikke er dyrt å erstatte, som bør insentiveres. Den maksimale stimulansen en nullsats i merverdiavgiften kan medføre, vil være en prisreduksjon på 20 prosent, som ofte ikke vil være tilstrekkelig til å motivere småreparasjoner framfor kjøp av nye, billige produkter.

Ekspertgruppen vurderer det slik at andre virkemidler for å stimulere til reparasjoner er mer egnede og treffsikre enn nullsats eller redusert sats i merverdiavgiften, jfr. spørsmålene som er stilt av Skatteutvalget og som er gjengitt i 7.1, og anbefaler en reparasjonsordning som er nærmere omtalt i kapittel 8.

Ekspertgruppen anbefaler at:

- Markedssvikten som følger av manglende miljøreguleringer ved kjøp av nye varer adresseres ved å gi støtte til salg av brukte varer og støtte til reparasjoner.

- For reparasjoner anbefaler ekspertgruppen at støtten gis gjennom direkte støtte som en reparasjonsordning, og ikke gjennom fritak for merverdiavgift.

- Ordningene som velges bør være tidsbegrenset og det må evalueres om de virker etter hensikten.

7.4.4 Utdeling av næringsmidler og ukurante varer

Skatteutvalget pekte på at merverdiavgiftsreglene kan bidra til at virksomheter destruerer varer med lav verdi fremfor å gi dem bort til andre som kan bruke dem. Utvalget mente derfor at en bør vurdere å endre merverdiavgiftsreglene for å legge bedre til rette for gaveutdeling fremfor kasting.

Gjeldende regelverk

Det skal beregnes merverdiavgift når en vare tas ut fra den registrerte eller registreringspliktige virksomheten, såkalt uttaksmerverdiavgift, jf. merverdiavgiftsloven § 3-21. Uttaksmerverdiavgift bidrar til at alt forbruk beskattes og at vareforbruk ikke kan unndras beskatning for eksempel ved at det forklares med omfattende gaveutdelinger mv. Ved uttak av varer er beregningsgrunnlaget den alminnelige omsetningsverdien for tilsvarende varer, jf. merverdiavgiftsloven § 4-9. Det avgjørende er altså hvilken pris virksomheten vanligvis benytter ved omsetning av tilsvarende ytelse. I den grad virksomheten kan dokumentere at tilsvarende ytelse ville vært gjenstand for rabattert pris ved omsetning, vil dette også kunne legges til grunn ved beregning av den alminnelige omsetningsverdi ved uttak.

Varer som destrueres går ikke til forbruk. Det følger derfor av merverdiavgiftssystemets logikk at det ikke skal beregnes merverdiavgift av varer som destrueres.

Det skal ikke beregnes merverdiavgift ved uttak av varer av «bagatellmessig verdi» (200 kroner for 2025) når varen gis bort som gave eller som utdeling i reklameøyemed, jf. merverdiavgiftsloven § 3-23-f. Bestemmelsen får anvendelse for alle typer varer, også for utdeling av næringsmidler, gitt at varen deles ut av den næringsdrivende direkte til endelig forbruker og vilkårene for øvrig er oppfylt, se nærmere nedenfor.

Fra 1. juli 2016 ble det innført et merverdiavgiftsfritak på næringsmidler som leveres vederlagsfritt til mottaker for utdeling på veldedig grunnlag, jf. merverdiavgiftsloven § 6-19. Fritaket innebærer at det i slike situasjoner ikke skal beregnes uttaksmerverdiavgift. Det er et krav at mottaker må være registrert i Enhetsregisteret. Utdeling på veldedig grunnlag kan dermed ikke skje direkte til den endelige forbrukeren, men må gå via et mellomledd. Utdeling på veldedig grunnlag forutsetter at endelig mottaker av næringsmidlene må ha et kvalifisert behov for næringsmidlene, og varene må ha en stor personlig og velferdsmessig betydning for den enkelte.

I Sverige har en utredning nylig vurdert merverdiavgiftsreglene ved utdeling av næringsmidler, se SOU 2025:30 Enklare mervärdesskatteregler vid försäljning av begagnade varor och donation av livsmedel . Utredningen foreslår at donasjoner av matvarer til allmennyttige stiftelser og ideelle foreninger samt registrerte trossamfunn ikke skal belastes med merverdiavgift. En forutsetning er at mottakeren er en godkjent mottaker av gaver som gir rett til skattefradrag for fysiske personer. For at donasjonen skal unntas skatteplikt, skal mottakeren dessuten fremme eller drive sosial hjelpevirksomhet.

Merverdiavgiftsreglene er ikke til hinder for at ukurante varer nedprises ved ordinære salg. Der en vare som nærmer seg utløpet av sin holdbarhet selges til redusert pris, er det den oppnådde prisen som blir avgjørende for merverdiavgiften som skal beregnes.

I EUs nye forordning om etablering av et rammeverk for krav til økodesign for å fremme bærekraftige produkter (økodesignforordningen), pålegges økonomiske aktører en generell plikt til å innføre nødvendige tiltak for å forebygge destruksjon av usolgte varer. I tillegg må store økonomiske aktører som kasserer usolgte produkter, være åpen om mengde, grunn til kassering, osv. Informasjon skal publiseres årlig på hjemmesiden til den økonomiske aktøren. Denne plikten vil også gjelde for mellomstore bedrifter seks år etter ikrafttredelsen av forordningen.

Det vil i første omgang være forbudt for store økonomiske aktører å destruere usolgte tekstiler (klær, fottøy og tilbehør) fra og med to år etter ikrafttredelsen av økodesignforordningen, og etter seks år for mellomstore bedrifter. Dette forbudet vil ikke gjelde for mikrobedrifter og små bedrifter. Europakommisjonen vil kunne vedta delegerte rettsakter for å forby destruksjon av andre utvalgte produkter etter en beslutningsprosess som er fastlagt i forordningen.

Vurderinger

Ekspertgruppen mener merverdiavgiftsloven i større grad enn i dag bør legge til rette for reduksjon av matsvinn. Gjeldende fritak i merverdiavgiftsloven § 6-19 for næringsmidler stiller for strenge krav for når fritaket får anvendelse, med den konsekvens at fritaket i enkelte situasjoner har en for snever rekkevidde. Den næringsdrivende gis dermed insentiver til å destruere næringsmidler, fremfor å donere dem og dermed måtte beregne uttaksmerverdiavgift. Dette er uheldig ut fra et sirkulært perspektiv. Dagens bestemmelse stiller krav til endelig mottakers behov for næringsmidlene gjennom kravet om at den videre utdelingen skjer på veldedig grunnlag.

Næringsmidler har typisk en holdbarhetsdato som gjør at de etter hvert ikke kan omsettes, selv ikke ved redusert pris. Etter ekspertgruppens syn bør vilkåret for merverdiavgiftsfritaket for donasjon av næringsmidler knyttes opp mot den næringsdrivendes behov for å donere bort næringsmidlene som følge av at næringsmidlene har kort gjenstående holdbarhet. Hvilket behov den endelige mottaker har for næringsmidlene, bør ikke være det styrende. Ekspertgruppen mener en slik omarbeidelse av regelen vil ivareta de samme kontrollformål som ligger bak dagens fritak, men at det vil være et egnet og treffsikkert tiltak for å forebygge matsvinn.

De fleste næringsmidler har en angitt holdbarhetsdato av kortere eller lengre varighet, som enten kan være en «best før»-dato eller en siste forbruksdag, eller det kan følge av varens karakter som ferskvare. Kravet om kort gjenstående holdbarhet bør omfatte alle disse kategoriene. Kravet bør likevel praktiseres nokså strengt, slik at varer med en gjenstående holdbarhetstid som muliggjør for eksempel salg til nedsatt pris, ikke omfattes. Ettersom formålet er å forebygge matsvinn, bør fritaket gjelde alle typer næringsmidler som har en kort gjenstående holdbarhetstid, ikke bare lett bedervelige matvarer. Vilkåret kan for eksempel tenkes oppfylt dersom det er tale om et parti med mineralvann der holdbarhetstiden utløper påfølgende måned.

Ekspertgruppen mener dagens bestemmelse for øvrig kan opprettholdes mer eller mindre uendret, herunder at utdelingen fra den næringsdrivende skal skje til et mellomledd. For å avgrense mot misbruk og å sikre at det skjer reelle donasjoner av næringsmidler, må dette mellomleddet drive aktivitet med allmennyttig formål, så som skoler, idrettslag, musikkorps, loppemarkeder eller veldedighet. Derimot bør ikke bestemmelsen stille krav om at mellomleddet deler ut varene, men bør kunne selge dem for eksempel i kiosk, så lenge denne omsetningen skjer til ivaretakelse av det allmennyttige formålet. Dette muliggjør for eksempel at et parti med næringsmidler med kort gjenstående holdbarhet kan selges i kiosk i regi av et idrettslag eller et loppemarked. Kravet til registrering i enhetsregisteret bør imidlertid opprettholdes ut fra kontrollformål, likevel slik at mottakeren kan være en del av en registrert enhet. Der for eksempel en skoleetat er den registrerte enheten, muliggjør dette at donasjoner kan skje til en enkeltskole.

Hvorvidt fritaket videreføres som merverdiavgiftsloven § 6-19 andre ledd, eller om det flyttes til en egen bestemmelse som følge av at kravet om veldedig formål fjernes, bør vurderes som ledd i oppfølgningen av forslaget. Eventuelle nærmere avgrensninger i fritaket, som hva som nærmere ligger i kort gjenstående holdbarhet, bør vurderes i oppfølgningen av forslaget, og kan eventuelt foretas i forskrift.

Andre varer enn næringsmidler har ikke tilsvarende holdbarhetsdato, men eldre varer kan likevel være krevende å omsette, selv med betydelig prisavslag. Dette omtales ofte som «ukurante varer». Formålet med en eventuell nullsats i merverdiavgiften for ukurante varer som gis bort, er å redusere mengden varer som destrueres. Dette målet kan imidlertid også nås med andre virkemidler.

Ekspertgruppen ser at det i enkelte tilfeller bør være mulig å dele ut ukurante varer uten at det utløser merverdiavgift, for å forhindre destruering. Utformingen av et tilsvarende fritak som for næringsmidler for andre ukurante varer, reiser imidlertid kompliserte avgrensningsspørsmål som bør vurderes nærmere.

Ekspertgruppen anbefaler at:

- Fritaket fra merverdiavgift ved utdeling av næringsmidler endres. Det avgjørende bør være om varen har kort gjenstående holdbarhet, og om mottakeren driver aktivitet med allmennyttig formål, som skoler, idrettslag, musikkorps, loppemarkeder eller veldedighet. Kravet til registrering i enhetsregisteret bør opprettholdes ut fra kontrollformål, likevel slik at mottakeren kan være en del av den registrerte enheten. De nærmere avgrensningene av regelen bør gjøres i forskrift.

- Det bør vurderes å innføre en adgang til utdeling av andre ukurante varer uten å utløse uttaksmerverdiavgift, men avgrensningen av denne adgangen må utredes nærmere.

7.4.5 Utdeling av varer i reklameøyemed

Skatteutvalget pekte også på at fradragsretten for inngående merverdiavgift på varer og tjenester til utdeling i reklameøyemed, når disse varene er av bagatellmessig verdi, kan være uhensiktsmessig i overgangen til en mer sirkulær økonomi. Som nevnt over, skal det etter merverdiavgiftsloven § 3-21 beregnes uttaksmerverdiavgift når en vare tas ut fra den registrerte virksomheten. Det skal likevel ikke beregnes merverdiavgift ved uttak av varer av «bagatellmessig verdi» slik dette er definert i merverdiavgiftsforskriften § 1-3-6 (200 kroner eller mindre for 2025) når varen gis bort som gave eller som utdeling i reklameøyemed, jf. merverdiavgiftsloven § 3-23. Dette gjelder varer som ikke er omsetningsvarer.

Etter merverdiavgiftsloven § 8-3 er det ikke fradragsrett for inngående merverdiavgift på anskaffelser av gaver og varer og tjenester til utdeling i reklameøyemed. Inngående merverdiavgift på slike anskaffelser blir derfor en endelig kostnad for virksomheten. Denne begrensningen i fradragsretten gjelder likevel bare for anskaffelser der verdien ikke er «bagatellmessig» (over 200 kroner i 2025, jf. merverdiavgiftsforskriften § 1-3-6).

Vurdering

Det er grunn til å tro at varer som deles ut gratis, har mindre verdi for mottakeren enn den fulle prisen, og at mange reklameartikler har kort levetid hos forbrukeren. En generell uttaksmerverdiavgift og/eller avskjæring av fradragsretten for inngående merverdiavgift for varer som utdeles i reklameøyemed, det vil si også for varer av bagatellmessig verdi, vil gjøre slike utdelinger dyrere for merverdiavgiftspliktig virksomhet. Det ville kunne bidra til redusert uttak og avfall.

Unntaket fra plikten til å beregne uttaksmerverdiavgift ved utdeling av varer til gave- og reklameformål med verdi inntil 200 kroner (bagatellmessig verdi) bør fjernes. Det samme gjelder særregelen som gir fradragsrett for anskaffelser av varer med bagatellmessig verdi til slike formål. Særregelen om fradragsrett omfatter også tjenester. I hvilken grad det er praktisk behov for å opprettholde særregelen for tjenester, bør utredes nærmere.

Ekspertgruppen anbefaler at:

- Særregelen for uttaksmerverdiavgift ved utdeling av varer til gave- og reklameformål med verdi inntil 200 kroner (bagatellmessig verdi) fjernes. Det samme gjelder særregelen om fradragsrett for anskaffelser av varer med bagatellmessig verdi til slike formål.

7.4.6 Varer av materialgjenvunnet råvare

I en sirkulær økonomi vil råmaterialer til produksjon av nye produkter kunne være materialgjenvunnet. Ekspertgruppen omtaler materialgjenvinning og virkemidler for å stimulere til det i flere av verdikjedekapitlene, se for eksempel kapittel 9, 13 og 15. Bruk av materialgjenvunnet råmateriale vil redusere behovet for uttak av nye råmaterialer fra naturen og avfallsmengdene vil reduseres. Dette vil bidra til redusert tap av natur samt reduserte utslipp av klimagasser og annen forurensning.

OECD (2024) vurderte nullsats eller redusert merverdiavgiftssats på produkter laget av materialgjenvunnet råvare. Dette vil kunne vri forbrukernes etterspørsel i retning av produkter laget av materialgjenvunnet råvare, og dermed gi produsenter insentiv til å benytte materialgjenvunnet råvare i vareproduksjonen. Dette vil igjen gjøre det mer lønnsomt med utsortering av materialgjenvinnbare avfallsfraksjoner.

Gjeldende regelverk

Varer ilegges som hovedregel merverdiavgift med alminnelig sats på 25 prosent. Hvilke råvarer som er brukt i vareproduksjonen, er uten betydning for merverdiavgiften.

EUs merverdiavgiftsdirektiv åpner ikke for differensiere merverdiavgiftssatser etter andel materialgjenvunnet råvare i produktet. Det sentrale prinsippet i direktivet er nøytralitet, altså at varer som fremstår som like skal skattlegges likt.

Vurdering

Det kan være gode grunner til å stimulere til økt bruk av materialgjenvunnet råvare. Differensiert merverdiavgift er imidlertid ikke et egnet virkemiddel for å oppnå økt materialgjenvinning. En slik avgift vil være komplisert å utforme, vil bryte med systemets logikk og vil reise avgrensningsproblemer. Forslag til andre virkemidler, også enkelte særavgifter, som vil stimulere til materialgjenvinning, er omtalt i kapittel 9, 13 og 15.

7.4.7 Elbiler

Elbiler ilegges merverdiavgift med nullsats for den del av kjøpsbeløpet som er under 500 000 kroner. Formålet med elbilfritaket, sammen med andre virkemidler, har vært å stimulere til kjøp av elbiler framfor fossilbiler og det har vært en klimapolitisk målsetting om at i 2025 skulle minst 95 prosent av nye personbiler være elbiler. Nullsats på elbiler i merverdiavgiften har, sammen med andre virkemidler, se boks 7.2, bidratt til at nær alle nye personbiler som registreres i Norge er elektriske, og dermed til reduserte CO 2 -utslipp fra veitrafikken.

Skatteutvalget viste til at merverdiavgiftsfritaket for elbiler kan skape insentiver til kjøp av ny elbil fremfor å vedlikeholde og reparere eksisterende biler. Utvalget viste også til at dette var et eksempel på en regel innenfor det norske skattesystemet som kan være til hinder for sirkulær økonomi, selv om merverdifritaket for elbiler som sådan har bidratt til lavere CO 2 -utslipp fra bilparken.

Gjeldende rett

Omsetning av personkjøretøy som kun bruker elektrisitet til framdrift, og hvor elektrisiteten leveres fra batteripakke som kan lades fra ekstern strømkilde, ilegges nullsats i merverdiavgiften for vederlag til og med 500 000 kroner, jf. merverdiavgiftsloven § 6-8. Beløpsgrensen på 500 000 kroner ble innført fra 1. januar 2023. Før dette var elbiler helt fritatt for merverdiavgift. Nullsatsen for elbiler anses som statsstøtte som er notifisert til og godkjent av EFTAs overvåkingsorgan (ESA) til og med 31. desember 2026 (ESA, 2024).

Virkninger av gjeldende regler

Det er ingen tvil om at nullsats i merverdiavgiften ved kjøp av elbil har vært et kraftfullt virkemiddel som sammen med andre virkemidler, se boks 7.2, har bidratt til en kraftig økning i omsetningen av elbiler. I 2024 utgjorde elbiler 89 prosent av alle førstegangsregistrerte personbiler (SSB, 2025a) og ved utgangen av 2024 utgjorde elbiler 27 prosent av alle personbiler i Norge (SSB 2025b). Innfasing av elbiler har bidratt til at CO 2 -utslippene fra veitrafikken er blitt redusert med om lag 22 prosent fra 2015, da utslippene fra veitrafikken var på sitt høyeste, til 2023. (SSB 2024b). Merverdiavgiftsfritaket for elbiler har bidratt til en bilpark med lavere CO 2 -utslipp.

Boks 7.2 Elbilfordeler

Kjøp og bruk av elbiler mottar indirekte støtte gjennom skattesystemet ved nullsats i merverdiavgiftssystemet og fordel i engangsavgiften. I tillegg er elektrisitet til el- og hybridbiler er ikke omfattet av veibruksavgiftene på drivstoff.

Elbiler har også andre fordeler, utenfor skatte- og avgiftssystemet:

- Bompengetakster for elbiler skal ikke overstige 70 prosent av taksten for konvensjonelle kjøretøy.

- Ferjetakster for elbiler skal ikke overstige 50 prosent av satsene for konvensjonelle kjøretøy.

- Enkelte steder har elbiler tilgang til gratis offentlig parkering, eller parkering med redusert sats.

- Enkelte steder har elbiler tilgang til kollektivfelt.

Flere av elbilfordelene har tidligere vært mer omfattende og har blitt trappet ned over tid.

Nullsats på kjøp av elbiler gjør kjøp av elbiler relativt sett rimeligere sammenliknet med kjøp av biler med forbrenningsmotor. Det gjør imidlertid også elbiler rimeligere sammenliknet med konsum av andre varer og tjenester. Dette vrir forbruket bort fra andre varer og tjenester og over mot kjøp av elbiler. I NOU 2021: 4 Norge mot 2025 ble det påpekt at « avgiftsfritakene på elbiler har trolig ført til økt bilbruk blant annet på bekostning av gåing, sykling og kollektivtrafikk. De lave elbilprisene i Norge kan altså ha resultert i at vi har flere og tyngre biler i Norge, og at andre miljøvennlige transportmetoder er tatt i bruk i mindre utstrekning enn det som er ønskelig. »

Tall fra Opplysningsrådet for veitrafikken (OFV) viser at den gjennomsnittlige egenvekten for nye personbiler i Norge økte med 905 kilo i perioden 2000 til 2024, fra 1202 kilo til 2107 kilo. Bilene har også økt i lengde og bredde. Det er særlig overgangen til elbiler som har bidratt til den kraftige økningen i personbilenes egenvekt. Den samlede materialmengden i den norske bilparken har derfor økt både fordi antall kjøretøy i bilparken har økt, men også fordi materialmengden i hver enkelt bil har økt.

Vurderinger

Nullsats på kjøp av nye biler skaper insentiver til kjøp av ny bil fremfor å vedlikeholde og reparere eksisterende biler. I tillegg kan det isolert sett føre til at flere kjøper bil og at det er flere biler på veiene. Samtidig er produksjon av elbiler forbundet med en rekke negative eksterne virkninger som behandles nærmere i rapportens kapittel 11.

Nullsats har bidratt til et nødvendig teknologiskifte i transporten og lavere CO 2 -utslipp. Nullutslippsbiler er en nødvendig teknologi for at Norge skal nå sitt netto-null utslippsmål i 2050. De fleste nyregistrerte personbiler i Norge er i dag elektriske. Behovet for å videreføre avgiftsfritaket må ses i lys av at målet med merverdiavgiftsfritaket langt på vei er nådd.

Samtidig må behovet for det norske fritaket også ses i sammenheng med andre rammeverk av betydning for innfasing av elektriske biler. EU har i forordning 2019/631 fastsatt krav til maksimalt gjennomsnittlig utslipp for nye kjøretøy solgt av bilprodusenter. Fra 2025 har det vært varslet at den maksimale gjennomsnittsgrensen for CO 2 -utslipp skal reduseres fra 95 g/km i 2020-2024, til 93,6 g/km for 2025-2029 og videre til 49,5 g/km for 2030-2034. Fra 2035 er kravet 0 g/km. Det betyr at for å oppfylle kravet, kan det ikke omsettes biler med CO 2 -utslipp etter 2035. Dette vil insentivere produsentene til økt salg av nullutslippsbiler og forventes å få betydning for prisene på slike biler i EU generelt, samt for prissettingen i modne elbilmarkeder som Norge mer spesielt. Behovet for å videreføre elbilfritaket må etter ekspertgruppens syn også ses i lys av virkningen av EU sine tiltak.

Nullsatsen i merverdiavgiften har ført til et stort og økende tap i proveny, fra 20 mill. 2024-kroner i 2010 til 20,58 mrd. 2024-kroner i 2022. For 2024 anslås skatteutgiften til 13 mrd. kroner. 58 Elbiler har over tid hatt en rekke andre fordeler spesielt knyttet til bruk (se boks 7.2), som også har påvirket valget om å kjøpe ny elbil. Elbiler har over tid blitt betydelige mer konkurransedyktige og det forventes at prisforskjellene mellom nye elbiler og fossilbiler vil forsvinne i løpet av de nærmeste årene. Å innføre merverdiavgift på elbiler (for verdien opptil 500 000 kroner) med alminnelig sats kan isolert sett øke prisene på elbiler med opp til 125 000 kroner. Alt annet likt vil dette føre til et fall i omsetningen av elbiler. Verdikjedene kjøretøy og batterier er nærmere omtalt i kapittel 11. Der anbefales det blant annet endringer i engangsavgiften og at det er viktig å se endringene i avgifter på kjøp av bil i sammenheng slik at det fortsatt skal være fordelaktig å kjøpe nullutslippsbiler framfor biler med forbrenningsmotor. Det kan tilsi at støtten til kjøp av elbiler bør trappes ned over tid, f.eks. ved at beløpsgrensen på 500 000 kroner gradvis trappes ned mot null.

Anbefalingene står til sist i kapittelet.

7.4.8 Næringsmidler

Næringsmidler omfatter mat og drikke, unntatt alkoholholdig drikke. Næringsmidler ilegges merverdiavgifts med en redusert sats på 15 prosent (den såkalte «matmomsen»), mot alminnelig sats på 25 prosent på andre varer og tjenester. Den reduserte satsen bidrar til reduserte kostnader ved kjøp av mat og drikke.

Den reduserte satsen har dels vært begrunnet med fordelingshensyn og dels med at den kan begrense nordmenns grensehandel.