Del 1

Del I av meldingen inneholder beskrivelse av sentrale utviklingstrekk i industrien og i verden og hva som er regjeringens industripolitiske prioriteringer. Kapittel 1 er innledning. Kapittel 2 gir en beskrivelse av utviklingen i norsk og internasjonal økonomi. Kapittel 3 gir en oversikt over helheten av norsk industri. Kapittel 4 belyser sentrale utviklingstrekk. Kapittel 5 beskriver regjeringens industripolitiske hovedprioriteringer.

1 Innledning

Norge har en stolt industrihistorie – og industrien i Norge arbeider hele tiden for å styrke sin konkurransekraft for fremtiden. Industribedrifter over hele landet skaper arbeidsplasser og bidrar til å holde liv i små og store lokalsamfunn. De skaper store verdier og bidrar til skatteinntekter som gjør at Norge kan skape et sterkt velferdssamfunn med små forskjeller. Regjeringen skal føre en aktiv næringspolitikk som skal gi nye arbeidsplasser og økt eksport.

Den geopolitiske situasjonen er endret de siste årene. Industripolitikk kobles i økt grad til sikkerhetspolitikk og klimaomstilling. Økonomisk sikkerhet ses i sammenheng med økonomisk vekst og bærekraftig utvikling. I Kina har industribygging lenge vært en sentral del av landets strategi for økonomisk vekst og global makt og innflytelse, og industrisektoren utgjør en stor del av landets økonomi og eksport. I USA er handelshindringer, som innføres for å fremme innenlandsk industri, blitt en sentral del av politikken. I EU har Letta- og Draghi-rapportene ført til økt oppmerksomhet om lav produktivitetsvekst og svekket konkurranseevne. EU har kommet med nye planer for å møte disse utfordringene, for eksempel gjennom konkurransekraftkompasset og Clean Industrial Deal.

For regjeringen er det viktig å møte utfordringer og muligheter med en aktiv næringspolitikk. Hovedmålet for regjeringens nærings- og industripolitikk er å bidra til økt samlet verdiskaping, legge til rette for lønnsomme private investeringer og et mer omstillingsdyktig næringsliv.

———

Det går godt i norsk industri. Omsetningen nådde en ny topp i 2024, hjulpet av prisvekst, og produksjonen økte etter to år med marginal nedgang. Fastlandsindustrien har kuttet utslipp med rundt 40 pst. siden 1990, og norske bedrifter er i mange industribransjer blant de mest klimaeffektive i verden. Det er samtidig stor usikkerhet om utviklingen fremover. Derfor legger regjeringen i denne meldingen frem en aktiv industripolitikk.

Norge har hatt industri i snart 200 år – siden første halvdel av 1800-tallet. I dag står industrien for om lag sju pst. av bruttonasjonalprodukt (BNP), og 11 pst. av omsetningen i næringslivet. Industrien har stor betydning i mange lokalsamfunn over hele landet. Industrien er også en betydningsfull bidragsyter til verdiskapingen i Norge samlet sett, samtidig som industrisysselsettingens andel av totalsysselsettingen er redusert over tid. Industrien står dermed for en relativt høy produktivitet per arbeidstaker. Produktivitetsveksten har avtatt de senere årene, også i industrien. Det ventes at industrien, som store deler av næringslivet ellers, vil møte økt konkurranse om arbeidskraft. Industrien utgjør en stor del av norsk eksport. Norsk gass er for eksempel den viktigste enkeltkilden for Europa og dekker om lag 30 pst. av gassforbruket i EU og Storbritannia og norsk industri produserer i dag over 40 pst. av alt nytt aluminium i EU og EØS.

Industriproduksjon krever ofte omfattende ressursbruk i form av kraft, materialer og areal. Industrien står for om lag 30 pst. av kraftforbruket i Norge og 24 pst. av våre nasjonale klimagassutslipp. Økt konkurranse om tilgjengelig kraft kan bli en betydelig utfordring fremover. Industrien har flere særordninger, som for eksempel ingen eller redusert elavgift, frikvoter og CO2-kompensasjon.

———

Industrien har bidratt til å forme det moderne Norge; fra tekstilfabrikker og mekaniske verksted via skipsverft og smelteverk til en kunnskaps-, kapital- og teknologitung olje- og gass-sektor, og en mangfoldig, avansert og innovativ industri. Industrien kan bidra til å fremme teknologiske fremskritt, som igjen kan fremme produktivitetsvekst, kunnskap og innovasjon. Den er viktig for flere lokalsamfunn, viktig for Norge og på enkelte områder viktig for strategiske verdikjeder, særlig i Europa. Norge har, sammenlignet med andre råvareproduserende land, lyktes godt med å skape ringvirkninger av olje- og gassaktiviteten til hele økonomien, samt å bygge opp en betydelig finansiell formue.

I dag har Norge flere industribedrifter som er ledende på sine områder, skaper mange arbeidsplasser og store verdier for samfunnet og er pålitelige leverandører av kritiske varer til våre handelspartnere.

Boks 1.1 Kongsberg Gruppen

Kongsberg Gruppen er et internasjonalt teknologikonsern med om lag 15 000 ansatte i 40 land som leverer avanserte teknologiske løsninger som bidrar til sikkerhet, trygghet og effektivitet i komplekse operasjoner og under ekstreme forhold. Kongsberg samarbeider med globale aktører innenfor forsvars-, energi-, maritim-, fiskeri-, fornybar- og romfartsindustrien.

Konsernet har fire forretningsområder: Kongsberg Defence & Aerospaces løsninger beskytter mennesker og kritisk infrastruktur i land verden over. Kongsberg Maritime er en ledende teknologipartner for den maritime industrien. Kongsberg Discovery utvikler teknologi for å ivareta bærekraftig forvaltning av havressursene, overvåke klimaendringer og kritisk infrastruktur – og ivareta nasjonal trygghet. Kongsberg Digital er et industrielt programvareselskap som optimaliserer måten bedrifter utvikler, opererer og vedlikeholder sine installasjoner og eiendeler på.

Kongsberg Gruppen har gjennom de siste årene hatt en svært positiv utvikling, vist god tilpasningsevne og levert betydelig vekst og forbedrede resultater. Konsernet er i begynnelsen av 2025 det største rendyrkede industrikonsernet i Norge, målt i børsverdi. Selskapets norske virksomhet benytter rundt 2 500 underleverandører i Norge og eksporterer om lag 80 pst. av sin produksjon.

Det mobile, modulbaserte mellomdistanse-luftvernsystemet NASAMS (Norwegian Advanced Surface-to-Air Missile System), utviklet av Kongsberg i samarbeid med det amerikanske selskapet Raytheon, bidrar i forsvaret av Ukraina etter donasjoner gitt av den norske regjeringen.

Figur 1.1 Det mobile, modulbaserte mellomdistanse-luftvernsystemet NASAMS utviklet av Kongsberg i samarbeid med det amerikanske selskapet Raytheon.

Foto: Kongsberg Defence & Aerospace

Norge har flere store industribedrifter med mer enn 100 års historie, som gjennom kontinuerlig forbedring fortsatt er ledende i dag. Norge har også mange små og mellomstore industribedrifter med potensial og ambisjoner for vekst ved å utnytte muligheter i lokale, regionale og globale markeder. Samtidig er det sentralt at nye bedrifter skapes og utvikles, og i noen tilfeller erstatter eksisterende virksomheter med lav lønnsomhet, som en del av den kontinuerlige omstillingen av økonomien som bidrar til god ressursbruk og høy samlet verdiskaping.

Først og fremst er norsk industri et stort mangfold av bedrifter innenfor ulike bransjer som produserer et stort antall produkter som et velfungerende samfunn trenger. Noen produkter er relativt standardiserte, mens andre er mer spesialiserte og rettet mot markedsnisjer. Norske industribedrifter som evner å utvikle konkurransedyktige produkter og produksjonsmetoder som svarer på behov i markedet, vil ha alle muligheter til å lykkes.

All næringspolitikk har betydning for verdiskapingen i Norge, men ikke all næringspolitikk har betydning for alle næringer. Dette innebærer at politikk for å forbedre enkelte rammevilkår treffer enkelte næringer i større grad enn andre. Prioriteringene må ta utgangspunkt i hvor den overordnet høyeste samfunnsøkonomiske nytten er, det vil si hvor ressursene brukes mest mulig effektivt og skaper verdier.

I lys av regjeringens overordnede mål er ikke målet med industripolitikken å ivareta en etablert næringsstruktur slik den ser ut i dag. Det er sentralt i næringspolitikken at de samlede rammevilkårene kan gi muligheter for lønnsom næringsvirksomhet og nye lønnsomme vekstbedrifter innenfor hele bredden av industrien, ved å legge til rette for høy grad av produktivitet, omstilling, innovasjon og bærekraft.

Boks 1.2 Hallingplast

Hallingplast formgir rør og profiler i ulike plastmaterialer. Med sine om lag 120 ansatte er de et godt eksempel på de mange mellomstore industribedriftene i Norge. Gjennom samarbeid med europeiske aktører innen plastbearbeiding, tilbyr selskapet ett bredt sortiment med rørdeler og tilbehør. I dag leverer selskapet komplette systemløsninger for vann, gass, avløp, overvann, tankanlegg for drivstoff, kabelbeskyttelse og ferdig vektede synkerør.

I de første driftsårene ble alle produkter fra Hallingplast solgt på det lokale markedet i Hallingdal. Etter hvert ble selskapet leverandør til store deler av Norge. De har siden blitt en eksportbedrift, først og fremst til Sverige og Danmark. I dag er eksportandelen om lag 35 pst., noe som omfatter prosjektleveranser til Kina, Chile, Angola, Færøyene, Island og Australia.

Selskapets rør kan helt eller delvis produseres med resirkulerte materialer. Produktene designes også slik at de kan gjenvinnes og bli til nye produkter med samme høye kvalitet. Sommeren 2024 sto et nytt produksjonsanlegg klart i Ål i Hallingdal. Det er skreddersydd for å resirkulere høykvalitetsplast fra blant annet oppdrettsnæringen, og har en produksjonskapasitet på 10 000 tonn. På den måten er de med på å skape sirkulære verdikjeder innen havbruk.

Figur 1.2 Produksjon hos Hallingplast, som i dag har eksportandel på om lag 35 pst., noe som omfatter prosjektleveranser til Kina, Chile, Angola, Færøyene, Island og Australia.

Foto: Hallingplast

———

Industrien er eksponert for internasjonal handel, både direkte og indirekte. Mange industribedrifter er også avhengige av import av alt fra råvarer til maskiner og høyteknologi.

Internasjonal handel og global arbeidsdeling er i all hovedsak positivt for Norge. Innbyggere og bedrifter i Norge får tilgang til et bredt utvalg av varer fra andre land, og norske varer og tjenester kan selges i et stort marked utenfor landets grenser. Internasjonal handel gir muligheter for spesialisering og stordriftsfordeler i større markeder og til å frikoble hva som produseres fra hva som forbrukes. I tillegg fører handel og investeringer på tvers av landegrenser til at norske bedrifter deltar i kunnskaps- og teknologiutviklingen i internasjonale markeder og at de skjerpes i møte med den globale konkurransen. Dette har over tid muliggjort en betydelig velstandsøkning for samfunnet. Tilgang til internasjonale markeder vil være avgjørende for å sikre at Norge har en høyproduktiv, verdiskapende, omstillingsdyktig og innovativ industri.

Etter at Europa og Nord-Amerika ledet an i industrialiseringens tidligere faser, har land i Asia nå tatt over som de fremste produsentene av en rekke varer. Særlig Kina har i senere år tatt dominerende posisjoner i markeder som digital og fornybar teknologi. Europa har lav økonomisk vekst, og deler av europeisk industri opplever stagnasjon eller nedgang.

I takt med økt geopolitisk rivalisering og med pandemien friskt i minne ser flere land på utvalgte verdikjeder som særlig strategisk viktige. Industriell kapasitet har betydning, både for totalforsvar, helseberedskap, flerbruksvarer («dual use») og direkte militær kapasitet. Proteksjonisme er tilbake i det offentlige ordskiftet.

Boks 1.3 GE Healthcare

GE Healthcare AS i Norge, en del av det globale GE Healthcare-konsernet, utvikler, produserer og selger et stort spekter av produkter rettet mot helsesektoren og er en stor global leverandør av diagnostiske legemidler. Selskapet har totalt 1100 ansatte i Norge som er jevnt fordelt på anleggene i Oslo og på Lindesnes.

GE Healthcare AS utvikler og produserer legemidler for diagnostikk av kreft, hjerte- og karsykdommer og nevrologiske lidelser. Ved å injisere deres produkter i kroppen kan man fremskaffe bedre informasjon og øke muligheten til å oppdage, diagnostisere og behandle sykdom på et så tidlig stadium som mulig.

Selv med sterke konkurrenter i Kina og India, klarer GE Healthcare å drive en effektiv og konkurransedyktig produksjon fra Norge. Det anslås at hvert sekund undersøkes mer enn fire pasienter med produkter som er produsert av GE Healthcare på deres fabrikk på Lindesnes, og at produktene bidrar til å redde liv hver dag.

GE Healthcare står alene for om lag to pst. av norsk fastlandseksport, og var i 2023 blant tre finalister i Innovasjon Norges «Eksportpris»-finale. Bedriften har nylig ferdigstilt en utvidelse av fabrikken på Lindesnes til en verdi av 800 mill. kroner, som har skapt mange nye arbeidsplasser.

Figur 1.3 GE Healthcare AS, Lindesnes fabrikker, produserer grunnsubstanser til kontrastmidler som brukes i medisinsk billedgjøring. Dette gjøres i et av verdens mest moderne og effektive prosessanlegg.

Foto: GE Healthcare

Utfordringene knyttet til klimaendringer og tap av naturmangfold setter industrien på prøve. Industrien er avgjørende for å skape de løsningene verden trenger, men har også selv et stort avtrykk på klima, miljø og natur. Eksisterende industri må kutte utslippene og redusere ressursbruk i en verden med knappe ressurser. Det kan åpne opp for ny aktivitet med lavere klima- og miljøavtrykk og gi muligheter for ny industri til å levere løsningene som vil etterspørres på veien til et lavutslippssamfunn.

I Norge er det kjent hvilke anlegg som står for det meste av industriens klimagassutslipp. De teknologiske løsningene for å redusere utslippene eksisterer, men kostnadene er i mange tilfeller høye. Den samlede klimapolitikken skal bidra til å redusere industriens CO2-utslipp. Samtidig er det ønskelig å unngå karbonlekkasje, altså flytting av industriell aktivitet til land med en mindre ambisiøs klimapolitikk, da dette kan bidra til økte CO2-utslipp globalt. Strenge klimakrav i form av for eksempel utslippskrav, kvoteordninger og teknologiutvikling har bidratt til å sette fart på flere typer ny industri for lavutslippsløsninger. Det er store fremskritt globalt, for eksempel innenfor produksjon og bruk av solceller og batterier. Samtidig er det også overkapasitet i produksjonen i flere markeder for lavutslippsløsninger, som blant annet har gjort enkelte satsinger i Europa og Norge ulønnsomme i den senere tid.

Flere av de raskest voksende selskapene i verden er knyttet til digital teknologi. Også disse teknologiene, fra mobiltelefoner og databrikker til sensorer og roboter, er avhengig av industriell produksjon. Industrien har både en sentral rolle som produsent, samtidig som den har mye å hente på god bruk av ny teknologi for å øke produktiviteten og innovasjonsgraden. Mange av de digitale teknologiene er kraftkrevende og vil konkurrere om energien som er tilgjengelig. Det kan gi utfordringer for de mer kraftintensive delene av industrien.

Regjeringen vil føre en aktiv næringspolitikk som legger til rette for at norsk industri også i fremtiden kan skape verdier og lønnsomme arbeidsplasser. For å bidra til størst mulig samlet verdiskaping har regjeringen en ambisjon om at industrien skal være lønnsom og konkurransedyktig. Det vil si at industrien i hovedsak skal klare seg uten offentlige subsidier, og industrien skal utnytte samfunnets samlede ressurser effektivt og bærekraftig. Derfor har regjeringen ført en aktiv næringspolitikk blant annet gjennom Veikart for Grønt industriløft i 2022 med syv innsatsområder, som ble fulgt opp med Veikart 2.0 i 2023 med ytterligere to innsatsområder. Denne stortingsmeldingen dekker hele industrien. Meldingen beskriver tiltak som skal bidra til gode, forutsigbare og stabile rammevilkår som legger til rette for private investeringer og videre vekst, og som er i tråd med trepartssamarbeidet og den norske modellen. Dette handler om å sikre konkurransekraft for en ny tid.

Regjeringens industripolitiske hovedprioriteringer er:

-

Industrien skal ha tilgang på ren og rimelig kraft.

-

Industrien skal ha tilgang på kompetent arbeidskraft og et velorganisert arbeidsliv.

-

Industrien skal være nyskapende og utvikle og utnytte ny teknologi.

-

Industrien skal bidra til lavutslippssamfunnet.

-

Industrien skal ha god markedsadgang.

-

Industrien skal støtte opp under regjeringens beredskaps- og sikkerhetspolitikk.

1.1 Sammendrag

I stortingsmeldingen om industri legger regjeringen frem en oppdatering av samlede utfordringer og muligheter som favner hele industrien, med tiltak innenfor rammevilkårene som har størst betydning for industrien i bredt. For å sikre fortsatt vekst vil regjeringen føre en aktiv næringspolitikk som bidrar til økt verdiskaping, legger til rette for lønnsomme private investeringer og et mer omstillingsdyktig næringsliv.

Regjeringens ambisjon er å legge til rette for at en lønnsom, høyproduktiv og bærekraftig industri kan utvikle seg i hele landet med god konkurransekraft innenfor lokale, nasjonale og globale markeder. Norge har mange sterke bedrifter i hele bredden av industrien. Den aktive næringspolitikken skal bidra til gode, forutsigbare og stabile rammevilkår.

Meldingen er delt inn i to deler. Del I av meldingen består av kapittel 2 til 5, og beskriver sentrale utviklingstrekk i industrien og i verden og hva som er regjeringens industripolitiske hovedprioriteringer. Del II består av kapittel 6 til 8, og beskriver rammevilkårene, industribransjer i Norge samt økonomiske og administrative konsekvenser.

Kapittel 2 gir en beskrivelse av utviklingen i norsk og internasjonal økonomi. Målt i antall innbyggere er Norge et lite land, men har en mellomstor økonomi både i global og europeisk sammenheng. Produktiviteten i Norge er høy i internasjonal sammenheng. Perspektivmeldingen 2024 trekker frem at hovedutfordringer for norsk økonomi fremover er mangel på arbeidskraft, behov for omstilling og fortsatt god fordeling. Utviklingen i internasjonal økonomi har de siste årene vært preget av høy inflasjon, men det er tegn til bedring. Norge er knyttet til EUs indre marked gjennom EØS-avtalen, som utgjør et stort fellesmarked og er Norges viktigste handelsavtale. Utviklingen i både verdensøkonomien og europeisk økonomi fremover vil bli påvirket av en rekke faktorer, fra handelspolitiske tiltak til teknologisk utvikling.

Kapittel 3 gir en beskrivelse av verdens samlede industriproduksjon og videre en oversikt over helheten av norsk industri. Industrien i Norge strekker seg på tvers av landets landsdeler og er viktig for både store og små samfunn. Industriens geografiske utstrekning gjenspeiler at industrien i stor grad har vokst frem av naturlige forutsetninger, som for eksempel vannkrafttilgang, forekomst av råvarer og nærhet til kysten.

Kapittel 4 belyser større endringer, trender og utvikling de siste årene gitt geopolitisk utvikling og økt søkelys på kritiske verdikjeder, klima og miljøutfordringer og teknologisk utvikling. De sentrale utviklingstrekkene sett i sammenheng peker i retning av en verden med økende usikkerhet. Flere hendelser har skapt økt bevissthet om betydningen av stabile forsyninger av innsatsfaktorer til produksjon og mer oppmerksomhet om sårbare avhengigheter i globale forsyningskjeder og verdikjeder. Hvor alvorlige klimaendringene blir, avhenger blant annet av hvor høye klimagassutslipp verdens land har samlet, og hvor mye landene klarer å redusere disse. Global utvikling i klima- og miljøpolitikken har betydning for nasjonal politikkutforming. I 2050 har Norge mål om å være et lavutslippssamfunn. Den teknologiske utviklingen kommer til å prege utviklingen av fremtidens industri. Evnen til å utvikle og ta i bruk ny kunnskap og teknologi bidrar til høyere produktivitet og styrket konkurransekraft.

Kapittel 5 beskriver regjeringens seks industripolitiske hovedprioriteringer og de viktigste tiltakene for å underbygge disse. Regjeringen har som utgangspunktet at mulighetene for norsk industri er mange og innenfor en betydelig bredde av industrigrener. Den samlede nærings- og industripolitikken skal bygge på dette potensialet og bidra til produktive, lønnsomme og konkurransedyktige arbeidsplasser. De industripolitiske hovedprioriteringene vektlegger at regjeringens aktive næringspolitikk skal bidra til at industrien skal: ha tilgang på ren og rimelig kraft; ha tilgang på kompetent arbeidskraft og et velorganisert arbeidsliv; være nyskapende og utvikle og utnytte ny teknologi; bidra til lavutslippssamfunnet; ha god markedsadgang; og støtte opp under regjeringens beredskaps- og sikkerhetspolitikk.

Kapittel 6 beskriver rammevilkårene, regjeringens politikk og tiltak. Regjeringen er opptatt av å bidra til gode rammevilkår for norsk industri. Det er foruten innsatsen i bedriftene, summen av rammevilkår som er avgjørende for at industrien kan skape store verdier. For å utløse potensialet for økt verdiskaping i industrien må mange politikkområder virke godt sammen. Kapittelet tar for seg; skatte- og avgiftssystemet, konkurransepolitikk og forenklingsarbeid, kraft, arbeidskraft og kompetanse, markeder, kapital, forskning og utvikling, digitalisering og automatisering og KI, klima og omstilling, areal og natur og lokal samfunnsutvikling, transport, sikkerhet og beredskap.

Kapittel 7 beskriver utvalgte industribransjer i Norge; petroleums- og energisektoren, næringer knyttet til lavkarbonløsninger, maritim industri, prosessindustri, teknologiindustri, forsvarsindustri, vareproduserende industri, helseindustri, næringsmiddelindustri, tre- og øvrig bioindustri, byggeindustri og mineralindustri.

Avslutningsvis i kapittel 8 omtales meldingens økonomiske og administrative konsekvenser. Hovedmålet for regjeringens næringspolitikk er størst mulig samlet verdiskaping i norsk økonomi, noe som innebærer at all næringsvirksomhet må være sosialt, miljømessig og økonomisk bærekraftig.

1.2 Mandat og arbeidet med meldingen

Stortingsmeldingen skal gi en redegjørelse til Stortinget om regjeringens arbeid med industri og samtidig drøfte relevante utviklingstrekk i norsk og internasjonal økonomi. Målet med meldingen er å forankre en felles forståelse av hvilke utfordringer og muligheter norsk industri står overfor og hvordan industrien kan fortsette å utvikle og omstille seg på en måte som er bærekraftig, rettferdig og i tråd med den norske modellen. Meldingen skal også beskrive hvordan gode rammevilkår kan legge til rette for innovasjon og økt konkurransekraft.

1.3 Innspill

Nærings- og fiskeridepartementet har mottatt i overkant av 110 skriftlige innspill til arbeidet. Innspillene kommer fra partene i arbeidslivet og bransjeorganisasjoner, offentlige aktører, forvaltningsorganer, utdannings- og forskningsmiljøer, miljøorganisasjoner, klynger, forsvarsinstitusjoner og industriaktører.

Figur 1.4 Næringsminister Cecilie Myrseth på besøk hos industribedriften Nordox i Oslo i forbindelse med lansering av arbeidet med industrimeldingen. F.v. leder i Forbundet Styrke Frode Alfheim, direktør i Nordox Lars Thomasgaard og leder i Fellesforbundet Jørn Eggum.

Foto: NFD/David Berg Tvetene

Gjennom innspillene til meldingen er det gitt synspunkter på, og fremmet konkrete forslag som gjelder viktige rammevilkår for norsk industri. Det er kommet innspill om ordninger som ligger under Nærings- og fiskeridepartementet, men også om rammer som ligger under andre departementer.

Utgangspunktet for en rekke av innspillene er geopolitiske endringer. Endringer globalt og i Europa påvirker markedene og rammevilkårene til norsk industri. I den sammenheng fremhever innspillene den norske industriens betydning for verdiskaping i Norge og at det er viktig å videreføre forutsigbare rammevilkår og sikre at norsk industri er lønnsom og konkurransedyktig. Samtidig skal industrien gjennomføre to store omstillinger samtidig, digitalisering og omfattende utslippsreduksjon.

De fleste innspillene trekker frem at norsk industris viktigste konkurransefortrinn frem til nå har vært tilgang på fornybar kraft. Tilgang på fornybar kraft gjør Norge til et attraktivt land for kraftkrevende industri som ønsker lavere karbonfotavtrykk. Nye industrietableringer og vekst i eksisterende industri, øker samtidig behovet for kraft. Økte kraftpriser i Europa har allerede ført til en nedgang i industriproduksjonen. Denne utviklingen kan også påvirke Norge, siden økte kraftpriser kan gjøre det mindre lønnsomt å drive industriell virksomhet. Blant annet gis det innspill om at fastpriskontrakter gir bedrifter anledning til å sikre seg mot uforutsigbarhet i svingninger i kraftpriser.

Internasjonale avtaler om klima, forurensning og natur setter rammer og forpliktelser som påvirker krav og forpliktelser for industrien. I den forbindelse er det flere innspill som trekker frem at det bør arbeides for å sikre industrien i Norge konkurransekraft og like vilkår som konkurrenter.

Flere innspill peker på betydningen av handel, det europeiske markedet og viktigheten av tett samarbeid mellom Norge og resten av Europa. For Norge er tilgang til EUs indre marked uten restriksjoner helt avgjørende. Det trekkes frem at Norge bør arbeide aktivt overfor EU for å sikre at Norge er med tidlig i prosessene når nye, EØS-relevante direktiv og forordninger blir utformet.

Tilgang til kapital og spesielt risikovillig kapital er utfordrende for industribedrifter, ifølge innspill fra industrien. Innspillene peker på at dette er spesielt utfordrende for oppstart av nye industriprosjekter, hvor oppskalering av ny teknologi ofte krever betydelige investeringer i fysiske eiendeler, infrastruktur og produksjonskapasitet.

Flere innspill peker på utfordringer med og behov for rekruttering av riktig kompetanse og viktigheten av kompetanseutvikling gjennom arbeidslivet. Livslang læring og kompetansepåfyll er avgjørende for å sikre rett kompetanse og forhindre frafall i et arbeidsliv som stadig er i endring. Industrien har behov for fagkompetanse i tillegg til at det blant annet et er et økende behov for økt kompetanse innenfor digitalisering og teknologiske fag.

Digitalisering har en sentral rolle i Norges industrielle omstilling. Det fremholdes i innspillene at små og mellomstore industribedrifter kan ha manglende kompetanse eller kapasitet til å gjennomføre digitaliseringsprosesser på egenhånd. Erfaringsmessig skjer digitaliseringsprosesser i utveksling med andre bedrifter som inngår i samme verdikjede, hvor felles målsettinger vil være en sterk drivkraft til overføring av kompetanse og digitaliseringsambisjoner. Deling av data mellom bedrifter og offentlige aktører er ofte en forutsetning for digitalisering og digital transformasjon, men noen innspill peker på at dette kan hindres av regulatoriske forhold og utstrakt risikoaversjon. Samarbeids- og nettverksvirkemidler fremholdes som tiltak som kan styrke tillit mellom bedrifter og bidra til økt delingsvilje. Det fremheves at digitalisering, nye digitale løsninger og ny teknologi stiller nye og større krav til cybersikkerhet.

På samme måte som kompetanse og digitalisering anses som avgjørende for fremtidig verdiskaping i industrien, vektlegges betydningen av forskning og utvikling. Det er kommet innspill på at det er manglende samarbeid mellom industri og FoU-institusjoner. Videre pekes det på et behov for at mer av universitetenes forskningsaktivitet rettes mot anvendte områder, for å bidra til å utvikle konkrete løsninger. En annen måte å øke innsatsen om FoU i næringslivet på, er å tiltrekke flere utenlandske selskaper til Norge. Multinasjonale selskaper kan bringe ny teknologi til vertslandet, som igjen kan gi smitteeffekt i form av innovasjoner. Innspill viser til at Norge bør delta i europeiske forsknings- og innovasjonsprogrammer for å sikre norske aktører tilgang til samarbeidspartnere, verdikjeder, markeder og felleseuropeisk forskningsinfrastruktur.

Flere av innspillene understreker betydningen av offentlige anskaffelser som et virkemiddel for å nå klima- og miljøpolitiske målsettinger. Det gis blant annet innspill om at muligheten til å vektlegge miljø og innovasjon ved innkjøp ikke utnyttes godt nok i dag.

Som en del av arbeidet med meldingen inviterte Nærings- og fiskeridepartementet til et arbeidsmøte for videre diskusjon på bakgrunn av de skriftlige innspillene, på Kuben videregående skole i Oslo, Norges største videregående skole for yrkesfag og teknologi. Her deltok næringsministeren sammen med representanter fra LO, NHO og en rekke representanter fra industrien.

I tillegg har politisk ledelse og embetsverket i Nærings- og fiskeridepartementet gjennomført en rekke reiser og bedriftsbesøk over hele Norge i løpet av arbeidet.

2 Norsk og internasjonal økonomi

2.1 Norsk økonomi

Målt i antall innbyggere er Norge et lite land, men med en mellomstor økonomi både i global og europeisk sammenheng og blant verdens høyeste BNP per innbygger. Norge er også verdens største eier i børsnoterte selskaper, gjennom Statens pensjonsfond utland. Landet rangeres regelmessig blant de aller beste i verden på FNs indeks for menneskelig utvikling, som legger vekt på at utvikling rommer mer enn bare inntekt, og inkluderer også helse, utdanning, muligheter og friheter.

Norge har en solid posisjon med en sterk økonomi, høy sysselsetting og en stor finansformue. Næringslivet i Norge går godt, og i en historisk sammenheng er det et høyt nivå på investeringer og eksport. De seneste årene har Norge blitt utfordret av internasjonale kriser og uro, som pandemi, krig i Europa, energikrise, inflasjon og klimaendringer. Den økonomiske veksten og sysselsettingen har likevel holdt seg oppe. Kronekursen har svekket seg betydelig det siste tiåret.

Samtidig er det flere grunnleggende utfordringer fremover. Den ventede nedgangen i petroleumsvirksomheten krever omstilling i norsk økonomi og arbeidsmarked. Fremover ventes veksten i befolkningen å skje hovedsakelig i de eldste aldergrupper. Etterspørselen etter helse- og omsorgstjenester vil øke og knapphet på arbeidskraft vil gi endringer i arbeidsmarkedet og gi behov for å få flere i arbeid. Omstillingen til et lavutslippssamfunn vil kreve tilgang på fornybar kraft, arealer, materialer og at nye teknologier og prosesser utvikles og tas i bruk. Samtidig skal Norges forsvarsevne styrkes. Fordi det er knapp tilgang på ressursene, må de brukes mer effektivt. Dette vil være sentrale og økende utfordringer for alle deler av industrien i årene fremover.

Utvikling i norsk økonomi over tid

Økonomisk vekst skjer enten ved økt ressursbruk, det vil si økt bruk av arbeidskraft, kapital eller naturressurser, eller ved at en gitt ressursmengde brukes på en mer effektiv måte. Når mer oppnås med de samme ressursene, er produktiviteten høyere.

Produktivitetsvekst har over tid vært den dominerende kilden til høyere materiell levestandard i de fleste land. Levestandarden har økt samtidig som arbeidstiden for de sysselsatte er redusert. I Norge har BNP i faste priser vokst med over 300 pst. siden 1970. Utviklingen i timeverksproduktiviteten har vært den viktigste komponenten i perioden som helhet, selv om også befolkningsvekst i de yrkesaktive aldersgruppene har bidratt mye til veksten de siste 15 årene.

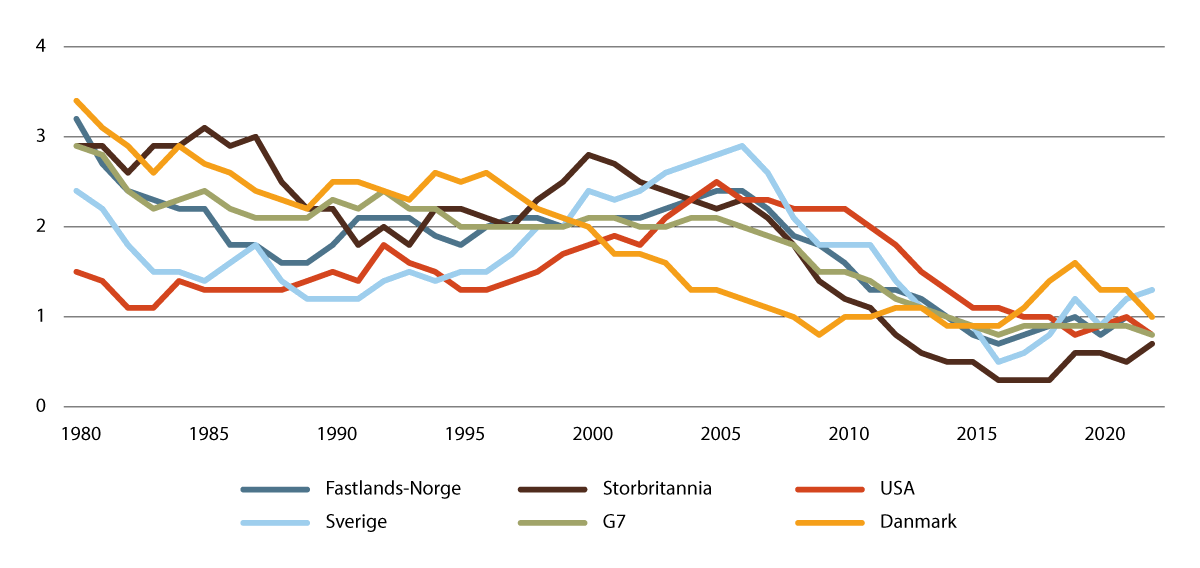

Produktiviteten i Norge er høy i internasjonal sammenheng. Veksten i produktivitet i Fastlands-Norge har de siste 50 årene vært om lag på linje med andre sammenlignbare land. Fra rundt 2006 har veksten i produktivitet gått ned, se figur 2.1. Som figuren viser er nedgangen i produktivitetsveksten en internasjonal trend, men det er noen forskjeller mellom landene. I USA var veksten lav på 1980 og 1990-tallet. Siden tok produktivitetsveksten seg opp frem til 2005 før den begynte å falle igjen. Den samme utviklingen har skjedd i Sverige. Tall for Storbritannia og Danmark viser det motsatte bildet. Den ulike utviklingen mellom land kan blant annet forklares av ulike dereguleringer til ulik tid og utvikling i næringsstrukturen. Siden 2006 har det vært mindre variasjon i produktivitetsveksten og alle landene i utvalget ser ut til å være i en lignende situasjon.

Figur 2.1 Vekst i arbeidsproduktivitet i utvalgte land.1 Prosent. Ti års glidende gjennomsnitt.

1 G7 består av Storbritannia, Frankrike, Tyskland, Italia, Japan, USA og Canada.

Kilde: OECD og Finansdepartementet (2023), Meld. St. 1 (2023–2024) Nasjonalbudsjettet 2024.

Boks 2.1 Equinor

Equinor er uten sammenligning Norges største selskap, målt i omsetning, resultat og børsverdi, og er landets største skattebetaler. Selskapets virksomhet inkluderer leting etter og produksjon av olje og gass, fornybar energi og lavkarbonløsninger. Selskapet har også en rekke landanlegg og et raffineri i Norge som bidrar til å bringe olje, gass og petrokjemiske produkter til sluttbrukere, dit de trengs for både energi, industri, produksjon og jordbruk.

Equinor har hovedkontor i Stavanger, og er den ledende operatøren på norsk kontinentalsokkel. Selskapet er til stede i over 20 land verden over, og har ambisjoner om å bli et klimanøytralt selskap innen 2050. Basert på erfaringen og kompetansen fra olje og gass, transformerer de selskapet for å støtte og akselerere energiomstillingen og sikre en konkurransedyktig og bærekraftig forretningsmodell i tråd med Paris-avtalen. Det betyr å avkarbonisere olje- og gassproduksjonen, vokse lønnsomt innen vind og sol og utvikle løsninger med lite karbonutslipp som hydrogen og karbonfangst og -lagring (CCS) i industriell skala.

Equinor mener at fremtidens energi og veien mot netto null utslipp blant annet går gjennom digitalisering. Når de snakker om digitalisering i deres bransje mener de særlig:

-

Erstatte manuelle eller fysiske oppgaver med digitale løsninger.

-

Lage strømlinjeformede arbeidsprosesser.

-

Avansert dataanalyse for å forstå og utnytte store datasett.

-

Robotisering og fjernstyring for å øke driftsregulariteten, redusere kostnader og styrke sikkerheten.

-

Tingenes internett og de industrielle tingenes internett (IoT, IIoT), stordata, prediktiv og preskriptiv analyse og kunstig intelligens.

-

Integrasjon av kunstig intelligens i stor skala i driften av anlegg, hvor maskinlæring på egne innsamlede industrielle data kan brukes for å bedre sikkerhet, redusere utslipp og øke lønnsomheten.

Figur 2.2 Equinors operasjoner med flyvende droner i Nordsjøen er kontrollert fra operasjonssenteret på Sandsli i Bergen.

Foto: Equinor/Ole Jørgen Bratland.

Historisk har produktivitetsveksten blitt løftet i perioder med økt internasjonal handel. Økt internasjonal handel er særlig drevet av reduserte handelshindringer, lavere transportkostnader, økende mobilitet av arbeidskraft, færre restriksjoner på mobilitet av kapital og endret teknologibruk. Hver av disse faktorene er viktige drivkrefter for et lands produktivitetsvekst. Samspillet mellom dem har gitt grunnlag for økt internasjonal arbeidsdeling og konkurranse. Næringsomstillingen som har fulgt av dette, har løftet produktiviteten både i industriland og i fremvoksende økonomier. Liberalisering av markeder har også bidratt til økt produktivitet.1

Noen strukturelle trekk ved den norske økonomien må tillegges vekt i politikkutvikling fremover. Det gjelder for industrien, men også for mange andre sektorer og politikkområder. Som trukket frem i Perspektivmeldingen 2024 er hovedutfordringer for norsk økonomi fremover:

-

Mangel på arbeidskraft: Omsorgsoppgavene blir flere, men det blir ikke flere i yrkesaktiv alder til å utføre dem.

-

Behov for omstilling: Økte spenninger i verden, klima- og naturendringer og avtagende petroleumsaktivitet fører til endringer og forsterker behovet for å bruke ressursene godt og riktig.

-

Fortsatt god fordeling: Små forskjeller og stabil tilgang til velferdstjenester må bevares i møte med omstillingene og at mange lever lenger.

Disse utfordringene og strategiene for å møte dem er ytterligere detaljert i Meld. St. 31 (2023–2024) Perspektivmeldingen 2024.

Den norske modellen

Den norske samfunnsmodellen bidrar på flere måter til å styrke konkurranseevnen i industrien og næringslivet ellers. Flate strukturer i arbeidslivet og kort avstand mellom næringsliv og myndigheter, mellom bedrifter i ulike næringsklynger og akademia gir kunnskapsdeling og samarbeid. Dette bidrar til effektivitet, kompetansedeling, innovasjon og samarbeid ved at nye løsninger raskere tas i bruk; for eksempel når det gjelder arbeidsprosesser, forretningsmodeller eller bruk av teknologi.

Partene i arbeidslivet er aktive og viktige bidragsytere i den norske modellen. Trepartssamarbeidet, hvor organisasjonene og styresmaktene samarbeider konstruktivt på mange områder, tilrettelegger for brede forlik i politikken og partsinvolvering, som reduserer konfliktnivåene. Et seriøst og anstendig arbeidsliv styrker også mulighetene for å tiltrekke seg kompetente og dyktige arbeidstakere.

Mennesker er den viktigste ressursen Norge har, og arbeidskraft vil bli et knappere gode i årene fremover. Gjennom et bredt og offentlig utdanningstilbud til alle, investerer felleskapet i denne ressursen. Dette er et gode for den enkelte, samtidig som at det styrker tilgangen på kompetent arbeidskraft i Norge.

Det er generelt et høyt utdanningsnivå i befolkningen. Videre fungerer sikkerhetsnettet i velferdsstaten som en forsikringsmekanisme som gir trygghet både for arbeidstaker og arbeidsgiver, og gjør det enklere å satse på nye løsninger som styrker innovasjonsevnen i norsk økonomi.

Norsk industri har fagarbeidere med kunnskap på flere felt. I tillegg til rene faglige kvalifikasjoner har norske industriarbeidere samarbeids- og helhetsforståelse, innovasjonsforståelse og kvalitets- og effektivitetsforståelse. Slike medarbeidere har stor verdi for utvikling av fremtidens industri og næringsliv i Norge. Den relativt flate strukturen på norske arbeidsplasser og løpende samarbeid om utviklingen i bedriftene, løftes frem av flere som et konkurransefortrinn for industrien i Norge.

Industrien er en av næringene i privat sektor med høy grad av organisering både på arbeidstaker- og arbeidsgiversiden. 53 pst. av arbeidstakerne i industrien er medlemmer av en fagforening og hele 76 pst. av arbeidstakerne i industrien arbeider i en virksomhet som er omfattet av en tariffavtale.2 Arbeidsplassene i industrien preges av utstrakt partssamarbeid og dialog mellom arbeidstakernes tillitsvalgte og ledelsen. Ordninger som verneombud og arbeidsmiljøutvalg har høy utbredelse i industrien sammenlignet med andre næringer.3

Boks 2.2 Kuben videregående skole

Kuben videregående skole er Osloskolens storsatsing på fag og yrkesfaglig utdanning. Fagtilbudet til skolen er studiespesialisering, yrkesfag, fireårige dobbelkompetanseløp med både yrkes- og studiekompetanse. Skolen har 1700 elever fordelt på seks avdelinger som utdanner til om lag 20 forskjellige yrker.

Kubens skolehverdag er praksisrettet, hvor entreprenørskap er godt synlig i skolens pedagogiske praksis og bidrar til å gi elevene morgendagens arbeidslivskompetanse. Skolen legger opp til samarbeid på tvers av fag, trinn og avdelinger. Arbeidslivet er i stadig endring og det kreves evne til å tenke bærekraftig og løse nye problemstillinger. Målet er å utdanne elever som handler gjennomtenkt, erfaringsbasert og kreativt i møte med nye utfordringer og ukjente problemstillinger.

Boks 2.3 Aker Solutions

Aker Solutions er et industrikonsern med stolte tradisjoner tilbake til Akers Mekaniske Verksted, grunnlagt i 1841, og Kværner Brug, grunnlagt i 1853. Selskapet har gjennom historien vært involvert i alt fra skipsbygging til en rekke store industriprosjekter til lands og til havs. I Norge er Aker Solutions særlig kjent fra sin sentrale rolle i utbygging og vedlikehold av olje- og gassinstallasjoner på norsk sokkel.

I dag har selskapet om lag 12 000 ansatte i mer enn 15 land, og hovedkontor på Fornebu, med virksomheter i Bergen, Egersund, Kristiansand, Kristiansund, Sandnessjøen, Stavanger, Stord, Tranby, Trondheim og Verdal. De leverer tekniske tjenester, løsninger og produkter innen både olje og gass og fornybare energiløsninger, i Norge og internasjonalt.

Aker Solutions har definert fire strategiske fokusområder for å levere på sine ambisjoner for fremtiden: olje og gass, løsninger for avkarbonisering, fornybar energi, ingeniørrådgivning og datadrevne tjenester. Innen 2030 er selskapets mål at størstedelen av inntektene skal komme fra lavkarbonolje- og gassprosjekter eller fra fornybar energivirksomhet.

Figur 2.3 Aker Solutions leverer løsninger, produkter og tjenester til den globale energiindustrien.

Foto: Aker Solutions/Bård Gudim

2.2 Internasjonal økonomi

De siste ti årene har vært en periode med moderat vekst i Europa og Nord-Amerika. I fremvoksende økonomier har veksten vært sterkere. Både Kina og India har opplevd betydelig økonomisk fremgang, noe som også har gitt økt etterspørsel etter energi og råvarer, og dermed også hatt stor effekt på globale markeder. De siste årene har høy inflasjon preget verdensøkonomien, spesielt etter pandemien og Russlands fullskala invasjon av Ukraina.

I begynnelsen av 2025 fremstår det som krevende å gi noen presise anslag om den internasjonale økonomiske utviklingen fremover, all den tid vi opplever svært stor usikkerhet knyttet til både den geopolitiske situasjonen og mulige handelspolitiske tiltak. Utviklingen i både verdensøkonomien og europeisk økonomi fremover vil bli påvirket av en rekke faktorer.

Mange land må styrke sine offentlige finanser, både for å være bedre rustet til mulige fremtidige tilbakeslag i økonomien og for å kunne møte behov knyttet til en aldrende befolkning, grønn omstilling og styrking av forsvaret. Omfattende støttetiltak innført under pandemien og i møte med høye energipriser har bidratt til en markert økning i offentlig gjeld. I tillegg har mange land fremdeles betydelige underskudd i offentlige budsjetter.

International Monetary Fund (IMF) anslår i sin vekstrapport fra januar 2025 at den globale økonomiske veksten vil bli om lag 3,3 pst. både i 2025 og 2026, noe som er lavere enn det historiske (2000–2019) gjennomsnittet på 3,7 pst, men med store regionale forskjeller. For inneværende år forventes veksten å bli 1,0 pst. i eurosonen, 1,6 pst. i Storbritannia, 2,7 pst. i USA og 4,6 pst. i Kina. For 2026 forventes veksten å bli 1,4 pst. i eurosonen, 1,5 pst. i Storbritannia, 2,1 pst. i USA og 4,5 pst. i Kina. Samtidig understreker også IMF økt usikkerhet i politikken.

Norge er knyttet til EUs indre marked gjennom EØS-avtalen, som utgjør et svært stort felles marked. Det er Norges viktigste handelsavtale. Rundt to tredjedeler av norsk eksport går til land som er omfattet av EØS-avtalen. Det er sentralt for Norge at Europa lykkes med å skape en mer konkurransedyktig økonomisk utvikling i årene fremover, også fordi industrien i Norge har en stor grad av handel med leverandører og kunder i Europa. Dette gjelder særlig i en tid med store geopolitiske, sikkerhetsmessige og klima- og miljømessige utfordringer.

3 Industrien

Industrien i Norge er mangfoldig og har stor bredde. Den inkluderer store bedrifter med flere tusen ansatte, men de aller fleste bedriftene er små og mellomstore. Industrien inkluderer bedrifter innen svært ulike næringer og finnes i hele landet. Det gjør den viktig for Norge.

I Statistisk sentralbyrås (SSB) standard for næringsgruppering, SN 2007, er industri definert som «fysisk eller kjemisk omdanning av materialer, stoffer eller deler til nye produkter, også om produkter som selges fra det stedet der det produseres». Industribegrepet omfatter også montering av deler til ferdig produkter, gjenvinning av avfall, spesialisert vedlikehold og reparasjon av produkter, industrielle maskiner samt installasjon av industrimaskiner og utstyr.

Store deler av industrien er avhengig av råstoff og råvarer, og er tett integrert i fremstillingen av disse. Ny teknologi, eller nye måter å anvende teknologien på, kan øke tjenesters betydning for industrien, både når det gjelder organisering av produksjonsvirksomheten og innholdet i industriens leveranser. Det kan også gi grunnlag for nye forretningsmuligheter. Enkelte industribedrifter kan være involvert i både primær-, sekundær- og tertiærnæringer.

Over tid har også mange aktiviteter som tidligere var en del av en industribedrift blitt skilt ut og regnes i dag som tjenester. Like fullt kan denne typen innkjøpte tjenester være essensielle deler av industrivirksomheter og av stor betydning for bedriftenes lønnsomhet og konkurransekraft.

Hva som er norsk eller internasjonal industri, kan være krevende å avgrense. En plattform for installasjon på norsk sokkel kan bli sammenstilt ved et norsk verft, men bestå av deler fra underleverandører over hele verden. Norske ingeniører og offshoreoperatører kan arbeide for et norsk leverandørselskap på et havvind-prosjekt i utlandet. Og norske aktører innenfor vareproduserende industri kan ha designavdelinger i Oslo, men drive industriell produksjon via underleverandører i Asia. Innenfor prosessindustrien har enkelte store aktører med norsk hovedkontor flere ansatte utenfor Norge enn i Norge. Denne kompleksiteten og arbeidsdelingen er i seg selv et av kjennetegnene ved mye av den moderne norske industrien.

Boks 3.1 Hydro

Hydro ble grunnlagt i 1905 for å møte behovet for effektivisering i landbruket som følge av økende urbanisering, og verdens første fabrikk for kunstgjødsel ble etablert på Notodden. I 1963 startet Hydro sin satsing på aluminium med et anlegg på Karmøy. I 1986 overtok selskapet anlegg i Høyanger, Årdal og Sunndal og opprettet et forskningssenter i Årdal.

Hydro har i dag virksomhet i 40 land, med 32 000 ansatte globalt, og er blant de ti største aluminiumsprodusentene i verden. I Norge sysselsetter Hydro nesten 4 000 arbeidere fordelt på 17 lokasjoner.

Hydro anslår at det gjennomsnittlige utslippet av CO2-ekvivalenter (CO2e) per kg aluminium globalt er 15,1 kg, mens deres sertifiserte aluminium har et maksimalt utslipp ned mot 3 kg CO2e per kg. Ved bruk av resirkulert aluminium kan dette komme ned i 0,5 kg CO2e per kg aluminium.

Figur 3.1 På Karmøy har Hydro et anlegg for produksjon av primæraluminium. Anlegget er et av Europas største aluminiumsverk.

Foto: Hydro

3.1 Industri i verden

Verdens industriproduksjon har stor betydning for økonomien globalt.4 Det er også en positiv sammenheng mellom industriell utvikling og økonomisk utvikling globalt. Over tid har verdens samlede industriproduksjon opplevd betydelig vekst og sto i 2023 for mer enn en sjettedel av verdensøkonomien.5 Industrien anses som en av de mest dynamiske sektorene i den globale økonomien, med tette koblinger til andre næringer.

Det positive forholdet mellom industrialisering og økonomisk utvikling kan blant annet ses i sammenheng med industriens bidrag til å fremme teknologiske fremskritt. Dette kan igjen fremme produktivitetsvekst, kunnskap og innovasjon. Strukturelle endringer mot produksjonsaktiviteter med høyere verdiøkning anses som en av hovedveiene som ulike økonomier kan gå for å oppnå økte inntekter og levebrød for sin befolkning.

Det har samtidig vært betydelige forskjeller i tidsperspektivet mellom land i industrialiseringen og overgangen til et moderne samfunn. For flere land i Europa og Nord-Amerika har denne utviklingen foregått over lang tid, mens det for eksempel for Kina har tatt vesentlig kortere tid. Nye fremvoksende økonomier har også hatt en betydelig industriell dynamikk, og har i flere tilfeller lykkes med å utvikle avansert produksjon innenfor enkelte industrielle sektorer.

Industri, innovasjon og infrastruktur er en del av FNs bærekraftsmål, verdens felles arbeidsplan for å imøtekomme dagens behov uten å ødelegge mulighetene for at kommende generasjoner skal få dekket sine behov. Bærekraftsmål nummer ni handler om å bygge en solid infrastruktur og fremme inkluderende og bærekraftig industrialisering og innovasjon.

Siden om lag 2000-tallet har det samtidig vært et utviklingstrekk at selv om industriell produksjon utgjør en økende andel av verdens samlede verdiskaping, har industriens andel av samlet global sysselsetting blitt noe redusert. Verdens industriproduksjon blir dermed over tid stadig mer produktiv og teknologisk avansert. Stordriftsfordeler kan også oppnås lettere i industrien enn i flere andre sektorer i økonomien.

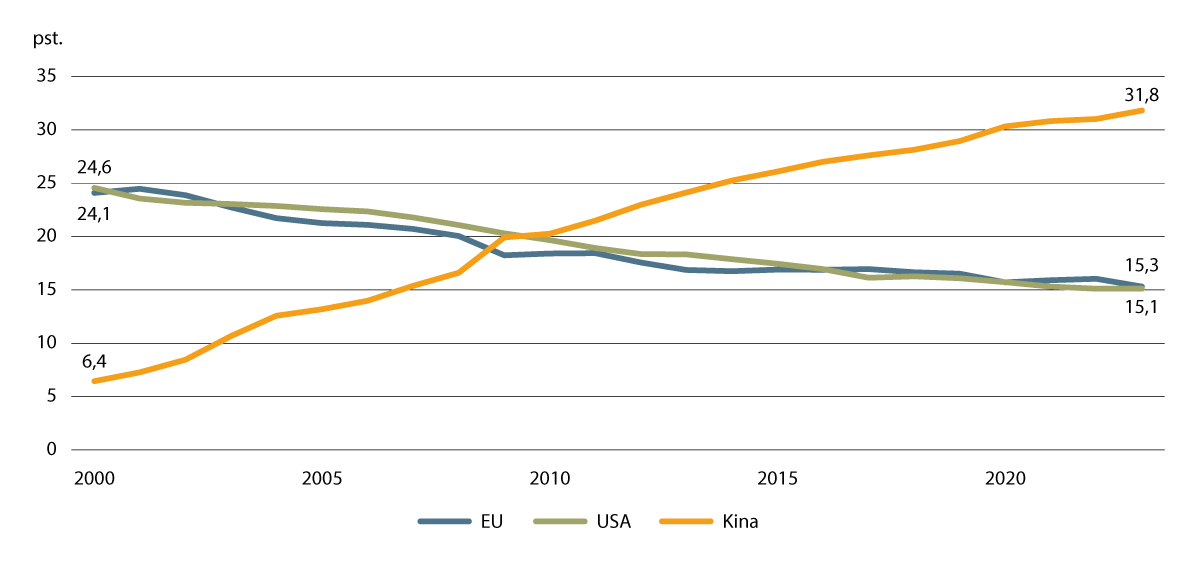

Økningen i verdens samlede industriproduksjon kan ikke minst ses i sammenheng med utviklingen i Kina, som i løpet av de siste tiårene har hatt sterk vekst og i 2023 utgjorde 31,8 pst. av all industriell verdiskaping. Dette er om lag samme andel som EU og USA til sammen, jf. figur 3.2. Samlet har veksten vært langt mer moderat for høyinntektsland siden 2015, noe som har bidratt til å redusere disse landenes andel av verdens samlede industriproduksjon.

Figur 3.2 Andeler av verdens samlede industrielle produksjon i tidsrommet 2000 – 2023.

Kilde: Database: National Accounts – United Nations Industrial Development Organization.

De største industrilandene i verden innenfor industriell produksjon målt i samlet produksjon er Kina, USA, Japan, Tyskland, India og Sør-Korea. Dernest kommer Storbritannia, Italia, Mexico og Frankrike.

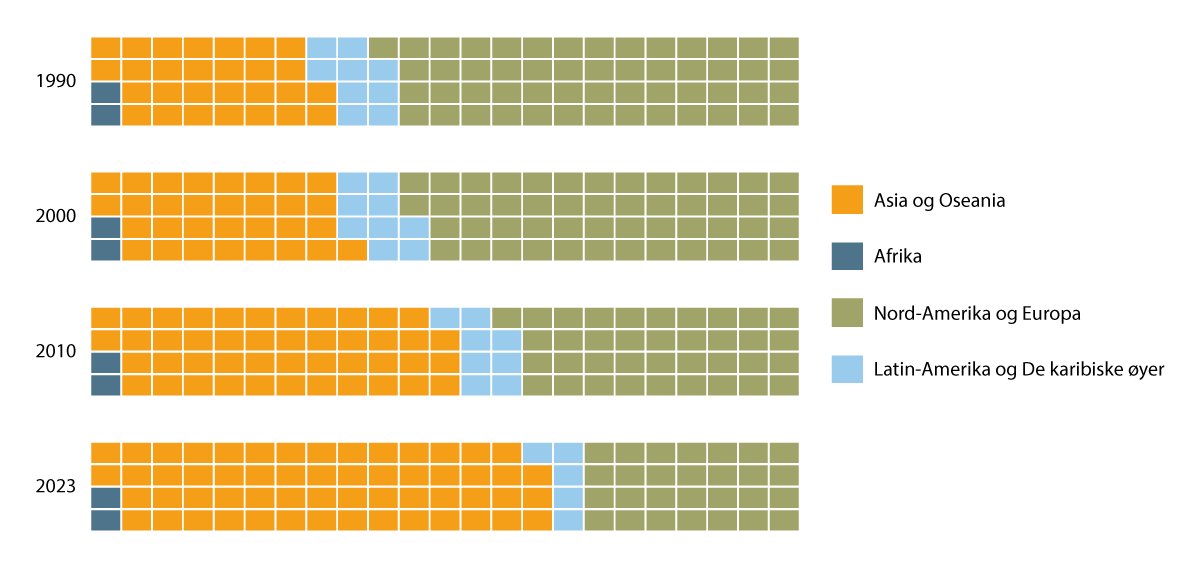

Figur 3.3 Geografisk fordeling av verdiskaping i industrien globalt i tidsrommet 1900–2023.1

1 Hver boks representerer en pst. av global verdiskaping.

Kilde: International Yearbook of Industrial Statistics – Edition2024 – United Nations Industrial Development Organization.

Over det siste tiåret er det særlig mellomhøy- og høyteknologiske industrivarer som har drevet veksten i industriell produksjon. Siden starten av 2000-tallet har blant annet produksjon av datamaskiner, elektronikk og elektronisk utstyr, maskineri samt legemiddelindustrien økt sin andel. Når det gjelder produksjon innenfor blant annet metallprodukter, plastikk- og papirproduksjon, møbler og tekstiler er andelen redusert. Dette illustrerer at det er de mest komplekse og avanserte produktene som gir muligheter for den største verdiskapingen.

Verdens industriproduksjon består dels av store volummarkeder som også kan dreie seg om standardprodukter. Det handler også om høyteknologisk industrivirksomhet og et stort antall delmarkeder med nisje- og spesialprodukter. Samlet er det et stort globalt marked med mange typer industrielle produkter. Dette gir i utgangspunktet mange muligheter for norsk industri, både når det gjelder eksport, import, og andre former for samarbeid med aktører i andre land.

Boks 3.2 Kitron

Kitron er en norsk produsent av elektronikkprodukter som har rundt 2 500 medarbeidere og produksjon på tre kontinenter. Kitron opererer i fem forskjellige segmenter: Forsvar, industri, energi, Internet of Things (IoT) og medisin.

Det hele begynte for over 60 år siden i Arendal, hvor selskapet fortsatt har betydelig virksomhet med om lag 500 ansatte. Her produseres blant annet avanserte systemer innenfor forsvar, energi og medisinteknikk. Gjennom tilpasningsdyktighet og høyt kunnskapsnivå hos medarbeidere innen mange felt og et nært samarbeid med krevende kunder, har Kitron i de senere årene lykkes med god vekst.

Selskapet har, utover Norge, virksomhet i Sverige, Danmark, Lituaen, Tyskland, Polen, India, Kina. Malaysia og USA. Kitron opererer samtidig i mange delmarkeder og dette krever stor tilpasningsdyktighet til markedsforholdene.

Figur 3.4 Kitron signerte nylig en kontrakt som dekker elektronikk til kryssermissilet Joint Strike Missile, levert av Kongsberg Defence & Aerospace.

Foto: Kongsberg Defence & Aerospace

Boks 3.3 Höegh Borealis

Höegh Borealis er navnet på verdens største bilfrakteskip og har en makskapasitet på 9 100 biler. Skipet er en del av Höegh Autoliners’ flåte og er ett av tolv skip av samme type som blir bygget i Kina til en samlet investeringskostnad på rundt 14 mrd. kroner.

Det er over 25 norske bedrifter involvert i dette samarbeidet. Ved hjelp av norskutviklet teknologi og kinesisk arbeidskraft skal skipet være i stand til å redusere karbonutslipp per fraktet bil med 58 pst. sammenlignet med dagens industristandard. De åtte første Auroraskipene er laget for å kunne konverteres til fremtidens nullutslippsdrivstoff. De fire siste fartøyene i serien bli levert i tidsrommet juni 2027 – mars 2028, med motorer som kan drives med ammoniakk.

3.2 Industrien i Norge

Industrien i Norge er kontinuerlig i endring, og industriens sammensetning har forandret seg over tid, slik som for andre deler av næringslivet. Noen deler av industrien har fått økt betydning, mens andre deler har over tid blitt redusert. Tekoindustrien (tekstil- og konfeksjonsindustri) er et eksempel på en industrigren som er betydelig redusert over tid, deriblant som følge av økt konkurranse fra lavkostnadsland og nedbygging av tollsatser. Leverandørindustrien har hatt kraftig vekst, blant annet som følge av store oppdrag innen olje og gass på norsk sokkel noe som igjen har skapt nye muligheter for utvikling og leveranser til en rekke delmarkeder i Norge og globalt.

Ny teknologi og mulighetene i digitalisering gir grunnlag for nye varer og tjenester i store deler av industrien. Det er også mye som taler for at tjenesteelementet i flere deler av industrien i fremtiden vil øke.

Omstilling i industrien er ikke noe nytt, og for den enkelte bedrift dreier det seg om å ha god konkurransekraft og produktivitet og hele tiden se etter nye muligheter for å realisere vekst i markedet. Over tid har det vært en formidabel omstilling i norsk industri. God omstillingskultur er et fortrinn da det er god grunn til å tro at omstillingshastigheten i fremtiden vil øke. En stadig mer kompetent arbeidsstyrke betyr mye for fremtidig utvikling og bidrar til å skape muligheter innenfor industrien.

I det etterfølgende er det redegjort nærmere om situasjonen og flere utviklingstrekk i norsk industri.

Boks 3.4 Eramet

Eramet Norway er en produsent av manganlegeringer og arbeider for å bidra til dekarboniseringen av verdikjeden til stål. Basert på norsk fornybar kraft, produserer Eramet Norway legeringer med 60 pst. lavere fotavtrykk enn gjennomsnittet i bransjen.

Bedriften har som mål å bli den første til å produsere manganlegeringer uten CO2-utslipp og har flere konkrete prosjekter for å bli den første til netto nullutslipp, som karbonfangst og -lagring (CCS) i Sauda, karbonutnyttelse og -lagring (CCUS) i Porsgrunn, samt bruk av biokarbon i produksjonen. Smelteverket i Kvinesdal har siden 1981 hatt sitt eget varmekraftverk som produserer om lag 90 GWh per år og varmt overskuddsvann blir brukt til oppvarming både internt og av eksterne kunder.

Med sine tre prosessanlegg i Porsgrunn, Kvinesdal og Sauda, driver bedriften tre av fire smelteverk som produserer ferromangan i Norge.

Figur 3.5 Eramets smelteverk spiller en sentral rolle i sine lokalsamfunn som arbeidsgiver, kunde, samfunnsaktør, samt samarbeids- og næringsutviklingspartner.

Foto: Eramet

3.2.1 Verdiskaping og sysselsetting

I 2023 utgjorde industriproduksjon syv pst. av BNP i Norge og industrien sysselsatte 224 000 personer. Industrien står i dag for om lag 11 pst. av omsetningen i næringslivet.

Verdiskaping

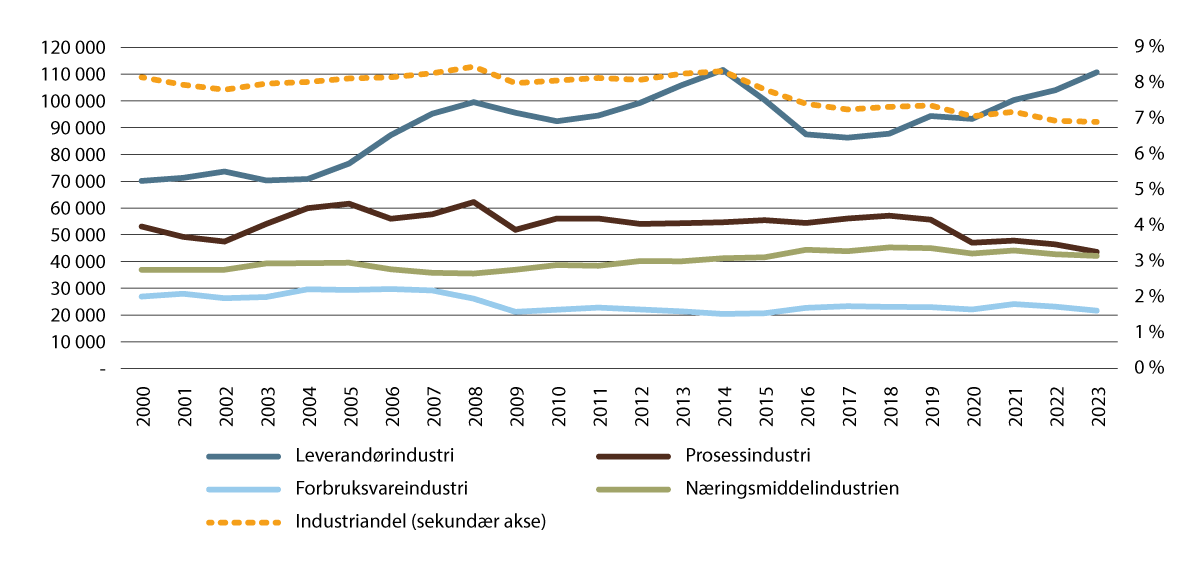

Utviklingen de siste tjue årene er preget av betydelig variasjon mellom industribransjene. Figur 3.6 viser aktivitetsutviklingen, målt ved BNP, for leverandørindustrien, prosessindustrien, næringsmiddelindustrien og forbruksvareindustrien i perioden 2000–2023. Mens aktiviteten har falt i prosessindustrien det siste tiåret har utviklingen i leverandørindustrien svingt betydelig mer. Etter oljeprisfallet i 2014 har aktiviteten steget, særlig siden 2018. Figuren viser i tillegg industriens andel av BNP. Andelen har ligget mellom syv og åtte pst. i nær sagt hele perioden.

Ulike industrigrener og bransjer glir over i hverandre i stadig større grad. Dette gjør det vanskeligere å dele opp økonomien i ulike næringer. En viktig årsak til dette er at tjenester blir en stadig mer integrert del av industriell virksomhet.

Figur 3.6 Utvikling i bruttoprodukt i industrien i perioden 2000 – 2023. Faste 2015-priser. Mill. kroner.1

1 Leverandørindustri: produksjon av metallvarer, elektrisk utstyr og maskiner, verftsindustri og annen transportmiddelindustri, reparasjon og installasjon av maskiner og utstyr. Prosessindustri: produksjon av papir og papirvarer, oljeraffinering, kjemisk og farmasøytisk industri, gummivare- og plastindustri, mineralproduktindustri, produksjon av metaller. Forbruksvareindustri: tekstil-, beklednings- og lærvareindustri, trelast- og trevareindustri, trykking og reproduksjon av innspilte opptak, produksjon av møbler og annen industriproduksjon. Næringsmiddelindustrien: nærings-, drikkevare- og tobakksindustri.

Kilde: SSB tabell 09170

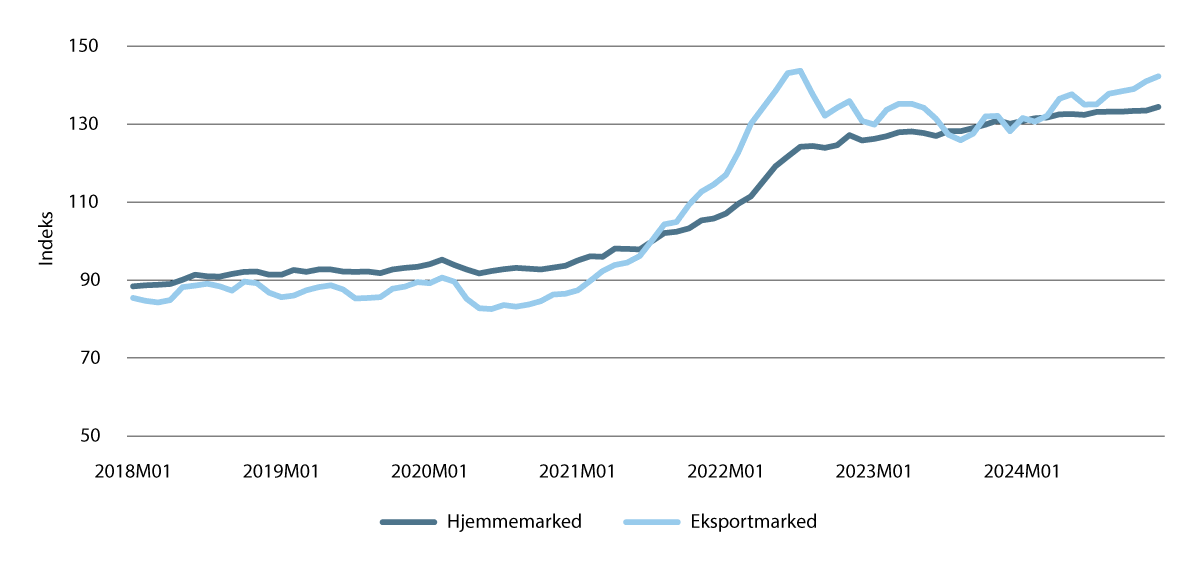

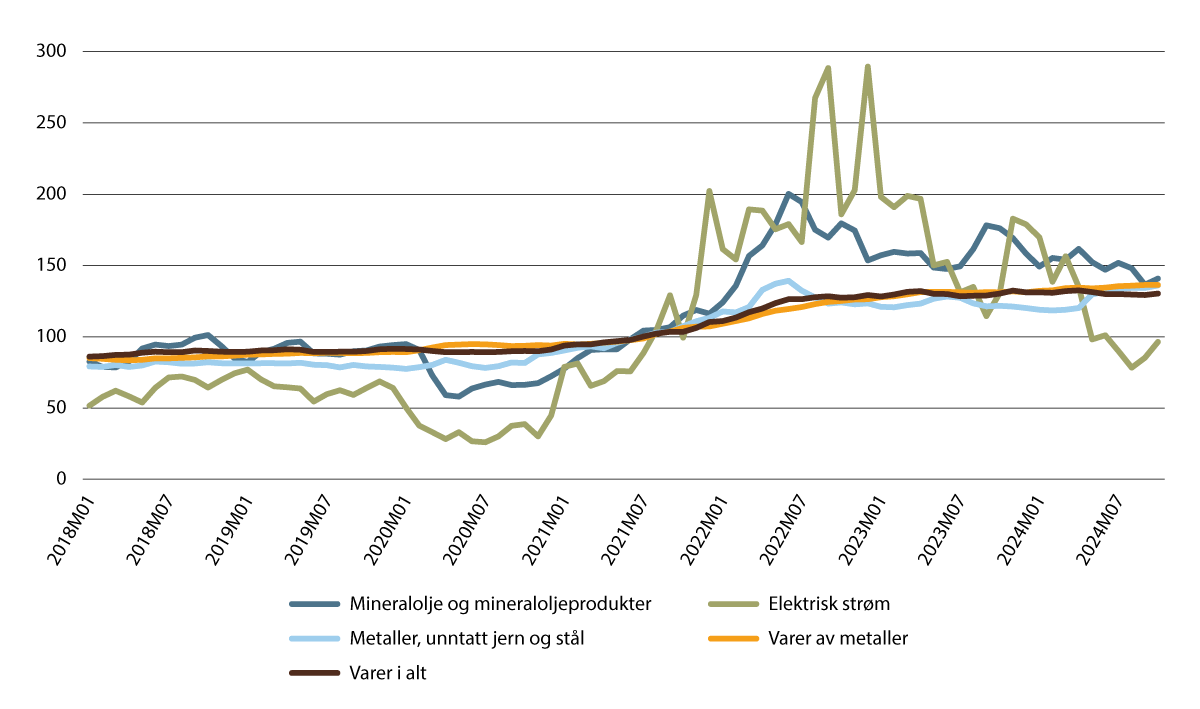

Figur 3.7 viser prisutviklingen for industrien i perioden januar 2018 til august 2024. Etter pandemien har industrien opplevd sterk prisvekst. Den høyeste veksten var i løpet av første halvår 2022. Prisene på industrivarer steg med 24 pst. i 2022. Gjennomsnittlig prisvekst i løpet av de ti årene før var til sammenligning på 2,6 pst. Figuren viser at prisene på industrivarer steg betydelig mer i eksportmarkedet enn i hjemmemarkedet, før de falt gjennom andre halvdel av 2022 og 2023.

Kronesvekkelsen de siste årene påvirker eksportprisene i noen grad, men kan ikke alene forklare den totale prisoppgangen på eksporterte industrivarer. Det er ulike varer som blir solgt på hjemme- og eksportmarkedet, og dette bidrar til ulikheter i prisendringene på de to markedene. I tillegg har produsenter som selger til eksportmarkedet andre etterspørrere og konkurrenter å forholde seg til, enn produsentene som selger på hjemmemarkedet. Ulikhetene i tilbud og etterspørsel på de to markedene fører også til ulikheter i prisutviklingen.

Siden midten av 2023 har prisveksten hjemme og ute vært lik slik den var frem til 2021. Prisene på både hjemmemarkedet og eksportmarkedet har samtidig holdt seg på et vesentlig høyere nivå enn før prisene begynte å stige betydelig i 2021.

Metallindustrien, som i all hovedsak er eksportrettet, hadde sterk prisvekst for sine varer i 2021 og 2022 med en oppgang på henholdsvis 28 og om lag 40 pst. disse årene.6 Prisene falt noe tilbake i 2023 med 8,3 pst. Prisene på metall er et vektet gjennomsnitt, hvor prisene på ikke-jernholdige metaller utgjør størst andel. Alle disse prisene fastsettes i det internasjonale markedet.

Figur 3.7 Prisutvikling på industrivarer. Hjemmemarked og eksportmarked. 2021=100.

Kilde: SSB tabell 12462

Boks 3.5 Orkla

Orkla er et industrielt investeringsselskap med elleve porteføljeselskaper som produserer produkter i hovedsak for forbrukermarkedet. Selskapet har tilpasset seg over tid og skapt ulike verdiskapende muligheter innenfor flere forretningsområder, både i og utenfor Norge.

Det hele startet i 1654 på Løkken i Trøndelag med gruvedrift. I dag eier Orkla flere ledende forbrukerorienterte selskaper med sterke merkevarer og produksjon i Norge, i tillegg til flere internasjonale virksomheter i Norden for øvrig, Øst-Europa og India med mer. Orkla-selskaper selger produkter innenfor en rekke kategorier slik som mat, helse, snacks, godterier, personlige pleie og vaskemidler. I porteføljen av viktige virksomheter inngår også Jotun (eierandel 42,7 pst.) som er en av verdens ledende produsenter av maling. I flere lokalsamfunn i Norge produserer selskapet flere ulike næringsmidler som er godt kjent av forbrukerne.

En kontinuerlig satsing på innovasjon, produktutvikling, effektiv produksjon og bærekraftig forretningsdrift er kjerneelementer i den langsiktige strategien.

Sysselsetting

Den samlede sysselsettingen i industrien er avhengig av konjunkturutviklingen i stort, både nasjonalt og globalt. Den påvirkes også av utvikling i etterspørselsforhold innenfor delmarkeder. Ulike deler av industrien kan derfor også ha til dels betydelig forskjell i utvikling i sysselsettingen innenfor relativt korte tidsperioder. Tabell 3.1 viser sysselsettingen i industrien i 2023, og utviklingen de siste fem årene. Industrien utenom olje og bergverksdrift har hatt en økning i sysselsettingen på fire pst. de siste fem årene, fra i underkant av 216 000 til 224 000 sysselsatte. 6 000 av de nye arbeidsplassene i perioden har kommet i produksjon av metallvarer, elektrisk utstyr og maskiner.

Arbeidsplasser tilknyttet utvinning av råolje og naturgass har derimot økt med 20 pst. siden 2018. Økningen har i hovedsak kommet innenfor tjenesteleverandører som leverer til olje- og gassproduksjon.

Boks 3.6 Aibel

Aibel er en stor aktør innen norsk offshore leverandørindustri. Selskapets historie kan spores over 140 år tilbake, til Elektrisk Bureau og Haugesund Mekaniske Verksted. Siden utvinningen av olje og gass tok til på norsk sokkel har Aibel vært involvert i flere prosjekter i Nordsjøen. Blant annet leverte selskapet to plattformer til Johan Sverdrup-feltet. Aibel har hovedkontor i Stavanger og er også etablert i Oslo, Bergen, Harstad, Hammerfest, Haugesund, Thailand og Singapore, med rundt 5 300 ansatte totalt.

Det siste tiåret har Aibel også etablert seg innen fornybarindustri. Selskapet har vært involvert i flere store havvindprosjekter i Europa og for øyeblikket bygges to vindplattformer ved verftet i Haugesund (Dogger Bank C og DolWin epsilon), og to ved selskapets verft i Thailand (Hornsea 3 Link 1 og 2).

Mellom 2000–2023 har industrisysselsettingen falt med 18 pst. Det er grunn til å tro at med en kontinuerlig effektivisering i norsk industri, forventninger om fortsatt økt produksjon per sysselsatt og knapphet på arbeidskraften, kan trenden med noe færre sysselsatte over tid fortsette. Verdiskapingen per sysselsatt i de ulike deler av industrien kan variere en god del. I 2023 var for eksempel verdiskapingen per sysselsatt i kjemisk industri, metallindustri og verftsindustri vesentlige høyere enn for eksempel tekoindustri og trelast- og trevareindustri. Samtidig kan dette også variere med utgangspunkt i blant annet ulike konjunkturforløp i ulike deler av industrien og hvor stor global konkurranse bedriftene er utsatt for.

Tabell 3.1 Sysselsetting i industrien fordelt på næringsgrupper i perioden 2018–2023, målt i 1 000 personer. Endring i pst.

|

2018 |

2023 |

Endring 2018–2023 |

||

|---|---|---|---|---|

|

Bergverksdrift |

4,5 |

4,6 |

2 % |

|

|

Utvinning av råolje og naturgass, inkl. tjenester |

51,7 |

62,1 |

20 % |

|

|

Utvinning av råolje og naturgass |

23,8 |

25,9 |

9 % |

|

|

Tjenester tilknyttet utvinning av råolje og naturgass |

27,9 |

36,2 |

30 % |

|

|

Industri |

215,8 |

224,0 |

4 % |

|

|

Nærings-, drikkevare- og tobakksindustri |

49,5 |

51,7 |

4 % |

|

|

Tekstil-, beklednings- og lærvareindustri |

4,7 |

4,9 |

4 % |

|

|

Trelast- og trevareindustri, unntatt møbler |

13,1 |

12,7 |

-3 % |

|

|

Produksjon av papir og papirvarer |

2,8 |

2,6 |

-7 % |

|

|

Trykking og reproduksjon av innspilte opptak |

4,8 |

3,9 |

-19 % |

|

|

Oljeraffinering, kjemisk og farmasøytisk industri |

13,4 |

13,8 |

3 % |

|

|

Gummivare- og plastindustri, mineralproduktindustri |

14,8 |

14,5 |

-2 % |

|

|

Produksjon av metaller |

10,3 |

10,5 |

2 % |

|

|

Produksjon av metallvarer, elektrisk utstyr og maskiner |

54,0 |

59,9 |

11 % |

|

|

Verftsindustri og annen transportmiddelindustri |

20,5 |

19,1 |

-7 % |

|

|

Produksjon av møbler og annen industriproduksjon |

8,5 |

8,6 |

1 % |

|

|

Reparasjon og installasjon av maskiner og utstyr |

19,6 |

21,6 |

10 % |

|

|

Industri totalt, inkl. olje og gass |

272,0 |

290,7 |

7 % |

|

Kilde: SSB tabell 09174

Produktivitet og konkurranseevne

Vekst i produktivitet er avgjørende for å opprettholde konkurranseevnen. Det må skilles mellom konkurranseevne for bedrifter og enkeltnæringer, og for Norge som helhet. Konkurranseevnen for en næring beror på næringens lønnsomhet og dens evne til å avlønne innsatsfaktorene. En lønnsom næring må både kunne hevde seg i konkurranse med utenlandske bedrifter på produktmarkedene, og med andre norske næringer i faktormarkedene, herunder i arbeidsmarkedet. I en økonomi i vekst og omstilling, vil konkurranseevnen for de enkelte næringene utvikle seg ulikt. I konkurransen om knappe faktorer, som f.eks. arbeidskraft og ren energi, må noen næringer trappe ned sin virksomhet, mens andre kan ekspandere i takt med økt lønnsomhet. Høy konkurranseevne for et land kan dermed innebære svak utvikling i konkurranseevnen for noen bedrifter og næringer i det samme landet.

I den årlige rapporten «Grunnlaget for inntektsoppgjørene» gjør det tekniske beregningsutvalget for inntektsoppgjørene (TBU) en rekke beregninger for å vise utviklingen i industriens konkurranseevne.7 Rapporten viser utvikling i relative timelønnskostnader, industriens kostnadsmessige konkurranseevne og utvikling i produktivitet for Norge og våre viktigste handelspartnere. Timelønnskostnader i industrien i Norge har falt de siste årene relativt til våre handelspartnere. Dette har styrket den kostnadsmessige konkurranseevnen til norsk industri. Konkurranseevnen svekket seg i årene frem til 2012 og har bedret seg siden da. Både perioden med nedgang og perioden med økning kan blant annet ses i sammenheng med utviklingen i kronekursen. Likevel finner utvalget at timelønnskostnader i norsk industri fortsatt var i gjennomsnitt 18 pst. høyere enn et vektet snitt av våre handelspartnere i EU og Storbritannia i 2023. Bare Danmark og Belgia har høyere timelønnskostnadsnivå.

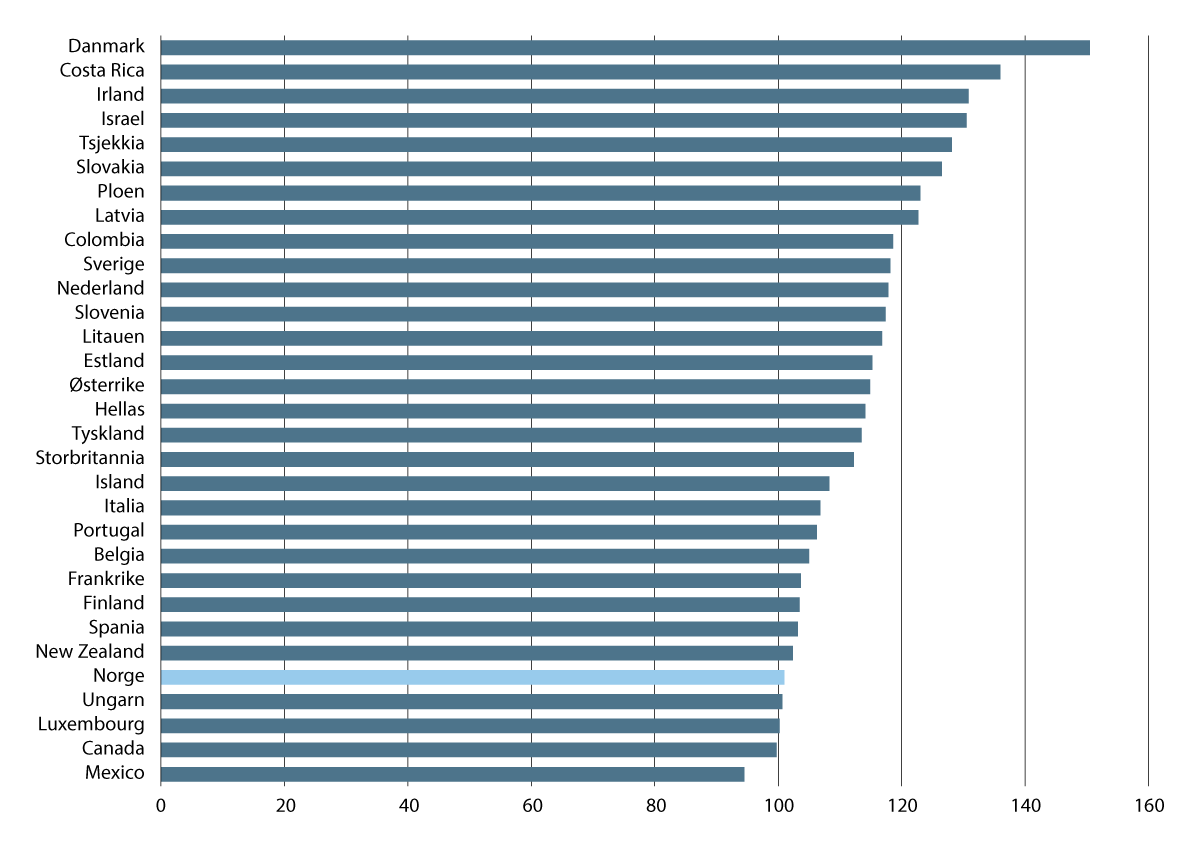

Produktivitetsnivået i Norge er høyt. Blant OECD-landene er det kun Irland og Luxembourg som har høyere BNP per timeverk.8 En av årsakene til at Norge kommer høyt ut er produksjonen av olje og gass, som krever relativt få arbeidstimer per produserte enhet. Men også for fastlands-Norge er produktivitetsnivået høyt.

Figur 3.8 viser den samlede produktivitetsutviklingen for industrien uten olje og gass siden 2015 for et utvalg av OECD-land. Samtidig som produktivitetsnivået i Norge er høyt, viser figuren at norsk industri i perioden 2015–2023 har hatt lavere produktivitetsvekst enn industrien i mange land det er naturlig å sammenligne seg med. Det vil si at norsk industri har hatt lavere vekst i bruttoprodukt per timeverk de siste ti årene, sammenlignet med de andre OECD-landene. Danmark har hatt veldig høy produktivitetsvekst for sin industri i de senere årene og topper listen. Selskapet Novo Nordisk, som på kort tid er blitt et av Europas mest verdifulle selskaper, er mye av årsaken til dette. Norsk industri er på tilnærmet samme nivå som i 2015.

Figur 3.8 Vekst i produktivitet i industrien i perioden 2015 – 2023. Bruttoprodukt per utførte timeverk. Faste priser. 2015=100. OECD-land.1

1 Figuren viser alle OECD-land med tilgjengelige tall for produktivitet i industrien. Alle land har tall for 2023 med unntak av Belgia, Colombia, Israel, Mexico og New Zealand som har tall for 2022. Tall er ikke tilgjengelig for Sveits, Tyrkia, USA, Japan, Australia, Polen, Sør-Korea og Chile.

Kilde: OECD.

Valutaens innvirkning på den kostnadsmessige konkurranseevnen

Kronen svekket seg 25 pst. fra 2013 til 2023.9 For bedrifter som konkurrerer med utenlandske aktører om kunder enten hjemme eller ute, bidrar svekkelsen av kronen til å styrke den kostnadsmessige konkurranseevnen og bedre lønnsomheten. For bedrifter som har kostnader i utenlandsk valuta og inntekter i kroner, vil derimot en svakere krone bidra til å svekke lønnsomheten. Det betyr at svakere kronekurs fører til at inntektene i landet omfordeles til fordel for eksportsektoren.

Ut over trenden i valutakursen betyr også kortsiktige svingninger i kronekursen noe for næringslivet, og store svingninger kan være utfordrende når bedrifter skal planlegge. Bedrifter som er eksponert for valutakursrisiko kan sikre seg på ulike måter, blant annet ved å inngå fastpriskontrakter på valuta.

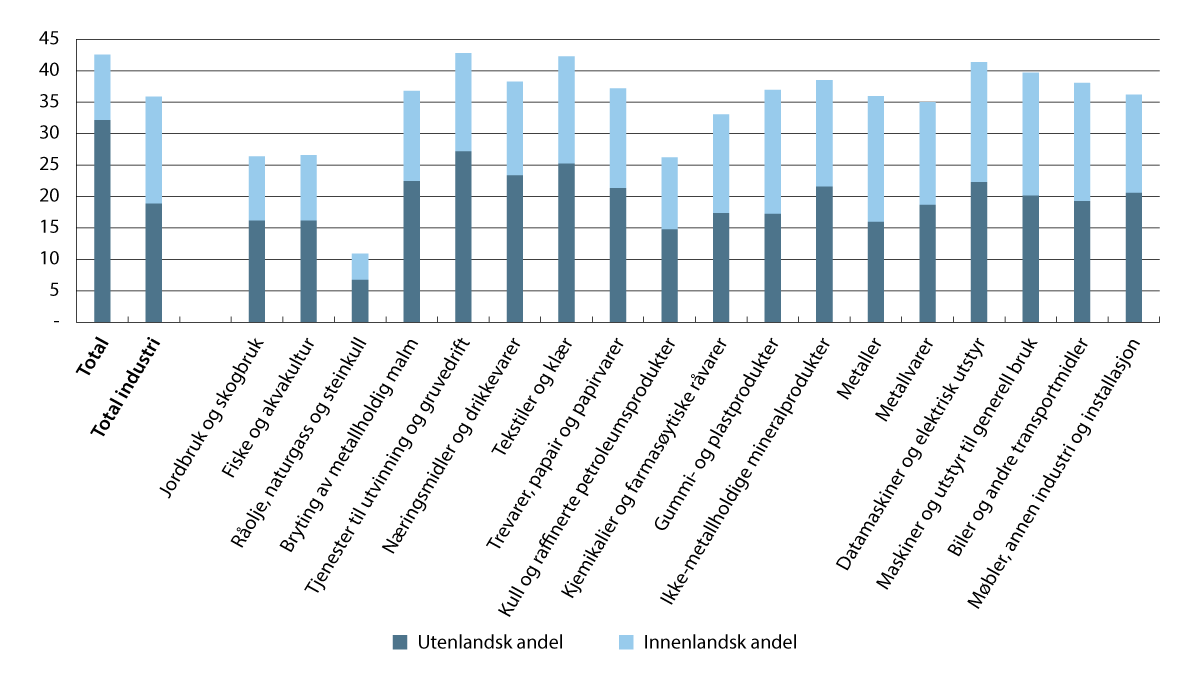

Tjenesters betydning for industrien

Tjenester er en stor bidragsyter til norsk industri. I tradisjonell statistikk kommer det ikke frem hvor stor betydning tjenester utgjør for industrien og eksporten. Figur 3.9 viser hvor stor andel tjenester utgjør av den totale eksportverdien for ulike industrier. Den viser også om disse tjenestene er produsert i Norge eller i utlandet. Figuren viser at tjenester utgjør i overkant av 40 pst. av eksporten fra industrinæringene. Det kommer i tillegg til at de tjenesteytende næringene også eksporterer direkte, i form av tjenesteeksport til andre land. Andelen norske tjenester er høy for metaller og for datamaskiner og utstyr til generell bruk. Den norske andelen inkluderer blant annet distribusjonstjenester. Figuren viser også andelen for hele økonomien, som er høyere enn for industrien.

En økende andel av industriens leveranser knyttes nå også til digitale løsninger, gjerne sammen med eller som tillegg til leveranser av fysiske produkter og ordinære tjenester. Her er trolig det fremtidige verdiskapingspotensialet stort på tvers av en rekke av industribransjene.

Figur 3.9 Tjenester som andel (i pst.) av total eksport fordelt på industrier. 2019.

Kilde: OECD. Inter-Country Input-Output (ICIO)-Trade in Value Added (TiVA) Highlights: global value chains (GVCs) indicators: Norway 2023.

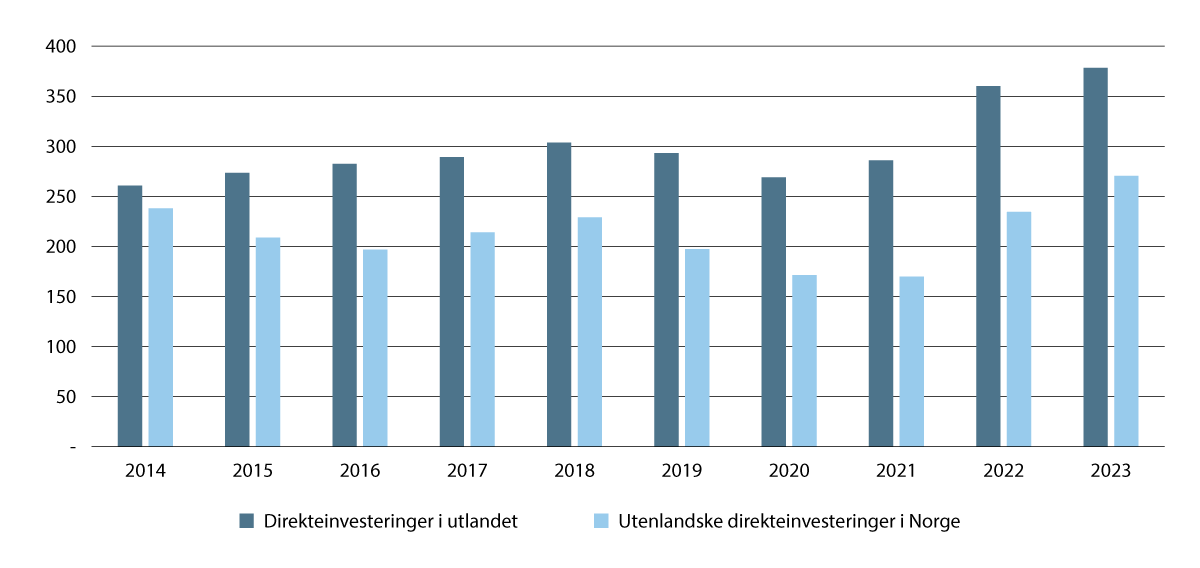

Direkteinvesteringer i industrien

Norske industriselskaper har betydelige direkteinvesteringer i utlandet og utenlandske aktører investerer i norsk industri.10 Norske selskapers investeringer i utlandet bidrar til verdier for selskapene. Av en total beholdning av direkteinvesteringer i utlandet på 2 570 mrd. kroner i 2023 var 15 pst. i industriselskaper. Andelen har vært stabil de siste årene. Figur 3.10 viser utviklingen de siste ti årene. Figuren viser at veksten i direkteinvesteringer i utlandet for norske aktører har vært høyere enn direkteinvesteringer i Norge de siste årene. Utenlandske selskapers investeringer i norsk industri har vært på om lag samme nivå de siste årene. Veksten har vært høy de to første årene etter pandemien.

Figur 3.10 Direkteinvesteringer i industri. Mrd. kroner.

Kilde: SSB tabell 11325

Boks 3.7 Boliden

I Odda produserer Boliden hovedsakelig metallisk sink på smelteverket på Eitrheim innerst i Sørfjorden. Produktene brukes mest som galvanisering av byggematerialer, men også til andre formål som innen forbrukerelektronikk og transport. Smelteverket ble etablert i 1924 og har siden 2004 vært en del av Bolidenkonsernet med hovedkontor i Stockholm. Smelteverket i Odda har en årlig produksjonskapasitet på 200 000 tonn sink, og skalerer nå opp til å en kapasitet på 350 000 tonn. Med omtrent 360 årsverk bidrar smelteverket betydelig til lokal verdiskaping. Oppskaleringen, som ble åpnet i mars 2025, har medført noen av de største investeringene i norsk fastlandsindustri på flere tiår. Selskapet eksporterer store volum og i 2023 rapporterte Boliden Odda et årsresultat på 452 mill. kroner.

Figur 3.11 Bolidens sinkverk i Odda er allerede ledende når det gjelder lave klimagassutslipp og med kapasitetsøkningen vil utslippseffektiviteten bli ytterligere forbedret.

Foto: Boliden

3.2.2 Eksport og import

Eksport

Industrien er et eksempel på at Norge høster store gevinster av handel. Inntekter fra eksport utgjør en betydelig andel av norsk verdiskaping.11 I 2023 utgjorde eksporten 47 pst. av BNP. Tabell 3.2 viser sammensetningen av eksporten i 2023. Olje og gass utgjorde om lag halvparten av Norges eksport. Sjømateksporten er størst etter olje og gass.

Industriprodukter sto samlet sett for 22 pst. av eksporten i 2023. I tillegg er en god del av tjenesteeksporten knyttet til industrien. Den samlede prosessindustrien hadde en eksportverdi på 228 mrd. kroner i 2023.12 Eksporten av metaller var på om lag 100 mrd. kroner i 2023, der aluminium står for om lag halvparten av metalleksporten. Eksportverdien av aluminium har økt mye de siste årene, særlig grunnet høye priser. Eksporten av nikkel, jern og sink har også vært høy. Det er i tillegg betydelig eksport av ulike bearbeidede former av stål og jern, platinametaller og kobber. Kobber brukes blant annet i utstyr for produksjon av fornybar energi, som vindturbiner og solceller.

Boks 3.8 Glencore Nikkelverk

Glencore Nikkelverk har om lag 580 ansatte, inkludert deltidsansatte og lærlinger, og er lokalisert i Kristiansand. Nikkelverket er del av Glencore, et globalt og diversifisert konsern innenfor råvaresektoren, som produserer nikkel, kobolt, ferronikkel og kobber.

Glencore Nikkelverk er et av de største nikkelraffineriene i den vestlige verden og eksporterer 100 pst. av produksjonen sin. Virksomheten produserer raffinert nikkel, kobolt og kobber og har flere ulike produktstørrelser og varianter. Produksjonen er kjennetegnet ved høy kvalitet og renhetsgrad. Bedriftens strategi er å levere produkter av høy kvalitet som dekker kundens behov i fremtidens marked, gjennom sikker og bærekraftig produksjon. De har oppmerksomhet på å optimalisere bruken av ressurser for å redusere driftskostnader og opprettholde konkurransedyktighet.

Nikkel brukes blant annet i rustfritt stål, i spesiallegeringer, mobiltelefoner, batterier og tv-apparater. Nikkel er resirkulerbart, og 80 pst. av all nikkel blir resirkulert. Kobber brukes i produksjonen av elektriske ledninger, kabler, messingproduksjon og til myntfremstilling.

Kobolt brukes til katalysatorer for petroleums- og kjemisk industri, og i superlegeringer som skal tåle høy temperatur og stor mekanisk belastning. Nikkelverket har vært i drift siden 1910.

Eksporten av maskiner er høy, og denne har vokst mye de siste årene. Maskineksporten utgjør størsteparten av eksporten av verkstedprodukter. Norske virksomheter eksporterer diverse industrimaskiner, pumper, kraftmaskiner og elektriske maskiner. Den maritime industrien er en betydelig eksportsektor og står for mye av maskineksporten. Denne industrien inkluderer også skipsbygging og maritim teknologi. Industrien er nært knyttet til olje- og gassindustrien, men har også andre anvendelser. Det er også en betydelig eksport av industrielle maskiner. Denne er mer variert og spredt over ulike bransjer. Dette inkluderer blant annet maskiner for produksjon og bearbeiding av materialer som metall, plast og tre.

Tabell 3.2 Eksport fordelt på varer og tjenester. 2023.

|

Mill. kroner |

Andel |

|||

|---|---|---|---|---|

|

Total eksport 2023 |

2 419 630 |

100 % |

||

|

Varer |

1 863 323 |

77 % |

||

|

Råolje og naturgass |

1 194 085 |

49 % |

||

|

Produkter fra jordbruk, skogbruk, fiske og oppdrett |

104 413 |

4 % |

||

|

Bergverksprodukter |

9 144 |

0 % |

||

|

Elektrisk kraft |

27 336 |

1 % |

||

|

Industriprodukter |

521 267 |

22 % |

||

|

Nærings- og nytelsesmidler |

85 581 |

4 % |

||

|

Tekstiler, bekledningsvarer og skotøy |

7 884 |

0 % |

||

|

Trevarer |

5 432 |

0 % |

||

|

Treforedlingsprodukter |

17 150 |

1 % |

||

|

Raffinerte oljeprodukter |

59 026 |

2 % |

||

|

Kjemikalier, kjemiske og mineralske produkter |

86 812 |

4 % |

||

|

Metaller |

97 358 |

4 % |

||

|

Maskiner og andre verkstedprodukter |

148 947 |

6 % |

||

|

Andre industriprodukter |

13 074 |

1 % |

||

|

Tjenester |

556 307 |

23 % |

||

|

Utenriks sjøfart |

162 494 |

7 % |

||

|

Oljevirksomhet, diverse tjenester |

32 768 |

1 % |

||

|

Rørtransport og transport av elektrisk kraft |

15 349 |

1 % |

||

|

Finans- og forretningstjenester |

124 955 |

5 % |

||

|

Tjenester ellers |

220 741 |

9 % |

||

Kilde: SSB tabell 07336

OECD gjør målinger av i hvilke land verdier er skapt langs internasjonale verdikjeder. I vanlig handelsstatstikk kommer det ikke frem hvor mye av eksporten til et land som er avhengig av importerte varer og tjenester, og hvor verdiene i importerte varer er skapt gjennom verdikjedene. Det kommer heller ikke frem hvilken betydning norsk produksjon har for andre lands verdiskaping. Imidlertid er verdikjedene globale og få varer kan hevdes å være kun norske eller kun fra et annet land. Verdikjedene for ulike produkter i våre omgivelser er en komplisert organisering av innsatsfaktorer og bearbeidelse i ulike land av ulike selskaper med ulikt eierskap. Verdikjedene knyttet til industriell virksomhet er komplekse. En velfungerende norsk industri er avhengig av et samspill med bedrifter og industrier i store deler av verden.

Import

Verdiskapingen i norsk industri er avhengig av innsatsfaktorer som ikke utvinnes eller produseres i Norge. Tilgang på importerte varer, råmaterialer og tjenester til en rimelig og stabil pris er derfor sentralt for bedriftenes konkurranseevne, og dermed også for sysselsetting og verdiskaping i Norge. Import er også betydningsfullt for omstillingen til lavutslippssamfunnet, som hviler på både stadig mer ressurseffektive produkter og tjenester som ikke nødvendigvis produseres i Norge. Eksempler på dette er elektriske kjøretøy og vindturbiner.

Norsk import er sammensatt. 63 pst. av det som importeres er varer og 37 pst. er tjenester. Tabell 3.3 viser importen fordelt på ulike varer og tjenester. Innsatsvarer til industrien og andre næringer utgjør 25 pst. av den totale importen, mens ferdige varer kun utgjør ti pst. Dette illustrerer importens betydning for norsk verdiskaping og eksport. Maskiner og verkstedprodukter utgjør så mye som 20 pst. av den totale importen, men kjemikalier, kjemiske og mineralske produkter utgjør i underkant av ti pst. av total import.

Tabell 3.3 Import fordelt på varer og tjenester. 2023.

|

Mill. kroner |

Andel |

|||

|---|---|---|---|---|

|

Total import 2023 |

1 655 106 |

100 % |

||

|

Varer |

1 050 133 |

63 % |

||

|

Råolje og naturgass |

26 515 |

2 % |

||

|

Skip, plattformer og fly |

31 211 |

2 % |

||

|